Marktbericht zu Wasserstoffspeicherlegierungen 2028 nach Segmenten, Geografie, Dynamik, jüngsten Entwicklungen und strategischen Erkenntnissen

Historische Daten : 2017-2018 | Basisjahr : 2019 | Prognosezeitraum : 2020-2028Marktprognose für Wasserstoffspeicherlegierungen bis 2028 – Auswirkungen von COVID-19 und globale Analyse nach Typ (AB5, AB2); Anwendung (Wiederaufladbare Batterien, Kühlgeräte, Brennstoffzellen, Sonstiges)

- Berichtsdatum : Apr 2021

- Berichtscode : TIPRE00020902

- Kategorie : Chemikalien und Materialien

- Status : Veröffentlicht

- Verfügbare Berichtsformate :

- Anzahl der Seiten : 93

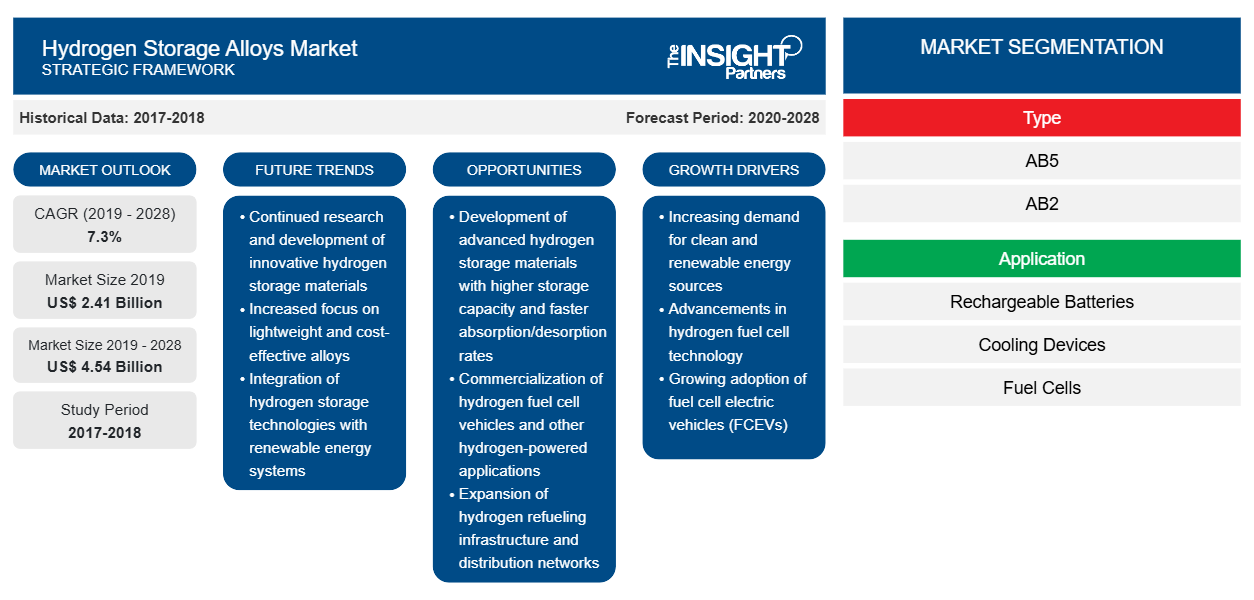

Der Markt für Wasserstoffspeicherlegierungen wurde im Jahr 2019 auf 2.406,88 Millionen US-Dollar geschätzt und soll bis 2028 4.535,53 Millionen US-Dollar erreichen; von 2020 bis 2028 wird ein durchschnittliches jährliches Wachstum von 7,3 % erwartet.

Wasserstoffspeicherlegierungen werden in verschiedene Typen intermetallischer Verbindungen eingeteilt, beispielsweise AB5, AB2, AB und A2B. Dabei bestehen die Elemente der Gruppe A im Wesentlichen aus La, Ti, Zr, Mg usw. und die Elemente der Gruppe B aus Ni, Co, Fe, Mn usw., deren Hydride thermodynamisch stabil bzw. instabil sind . Unter diesen sind AB5 und AB2 die vielversprechendsten und am weitesten verbreiteten Wasserstoffspeicherlegierungen. Diese Legierungen sind metallische Materialien, die über die einzigartige Fähigkeit verfügen, erhebliche Mengen Wasserstoff aus der Gasphase oder elektrochemisch reversibel aufzunehmen und freizusetzen .

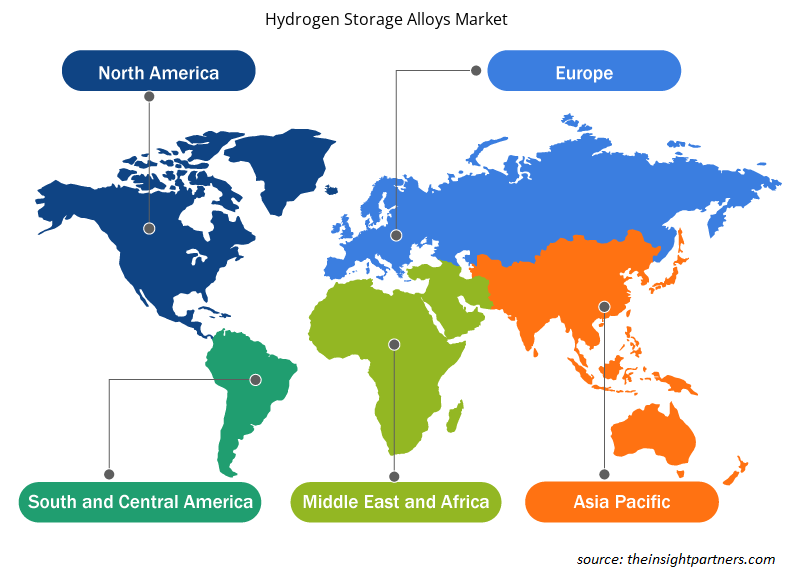

Im Jahr 2019 war Nordamerika der größte Markt für Wasserstoffspeicherlegierungen. Die steigende Nachfrage nach umweltfreundlichen Technologien für die Automobilindustrie nimmt exponentiell zu und dies eröffnet neue Möglichkeiten für einen neuen Akteur im Mobilitätssektor: die Wasserstoffindustrie, die den Markt für Wasserstoffspeicherlegierungen in Nordamerika ankurbelt. Einer der wichtigsten Wachstumsfaktoren des Marktes für Wasserstoffspeicherlegierungen in Nordamerika besteht darin, dass sie maßgeschneidert für die Anwendungen der Kunden entwickelt werden. Darüber hinaus sind viele Unternehmen in den USA wie JMC , Inc. und FuelCell Energy, Inc. aktiv an der Entwicklung und Herstellung von Wasserstoffspeicherbehältern für zukünftige und bestehende Anwendungen beteiligt, was die Nachfrage nach Wasserstoffspeicherlegierungen im Prognosezeitraum weiter ankurbelt. Die steigende Nachfrage nach elektronischen Produkten in der Region hat einen attraktiven Markt für Wasserstoffchemikalien geschaffen. Daher wird erwartet, dass technologische Fortschritte und Wachstum in der Elektronikindustrie die Nachfrage nach Wasserstoffspeicherlegierungen im Prognosezeitraum ankurbeln werden.

Die anhaltende Pandemie hat den Status der Wasserstofferzeugungsindustrie drastisch verändert und sich negativ auf das Wachstum des Marktes für Wasserstoffspeicherlegierungen ausgewirkt. Der Ausbruch von COVID-19 hat die Betriebseffizienz verzerrt und die Wertschöpfungsketten aufgrund der plötzlichen Schließung nationaler und internationaler Grenzen unterbrochen, was zu Umsatzverlusten und Schäden führt. Laut einem von Energy Industry Review veröffentlichten Bericht kann die von der Pandemie begleitete Wirtschaftskrise beispielsweise zu einer erheblichen Verzögerung bei der Einführung und Kommerzialisierung sauberer Wasserstoffenergie führen. Dies kann auch die Fähigkeit des Wasserstoffsektors beeinträchtigen, als fehlendes Bindeglied in der Energiewende reibungslos zu funktionieren. Die disruptive Wertschöpfungskette hat sich negativ auf die Rohstoffversorgung ausgewirkt, was wiederum das Wachstum des Marktes für Wasserstoffspeicherlegierungen beeinträchtigt. Da die Volkswirtschaften jedoch planen, ihre Aktivitäten wieder anzukurbeln, wird erwartet, dass die Nachfrage nach Wasserstoffspeicherlegierungen weltweit steigen wird. Der Fokus auf die Just-in-Time-Produktion ist jedoch ein weiterer besorgniserregender Faktor, der das Marktwachstum behindert. Mit dem wachsenden Fokus auf eine wasserstoffbasierte Wirtschaft in Zeiten nach der Pandemie wird erwartet, dass die Nachfrage nach Wasserstoffspeicherlegierungen aufgrund der wachsenden Anwendungsbasis enorme Sprünge machen wird. Darüber hinaus dürften positive Maßnahmen der Regierung zusammen mit der dezentralen Energieerzeugung und dem Einsatz moderner Technologien das Marktwachstum ankurbeln.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlose Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Wasserstoffspeicherlegierungen: Strategische Einblicke

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markteinblicke

Wachsende Nachfrage nach Wasserstofferzeugungs- und -speichersystemen

Wasserstoff gilt als eines der bedeutendsten Elemente und ist gasförmig in großen Mengen verfügbar. Die potenzielle Nutzung von Wasserstoff als wichtige Energiequelle hat in den letzten Jahren in verschiedenen Anwendungen erhebliche Aufmerksamkeit auf sich gezogen. Laut der Fuel Cell & Hydrogen Energy Association hat die zunehmende Konzentration auf die Ersetzung erneuerbarer Energien durch andere bedarfsgerechte Energiequellen die Nachfrage nach Erzeugung und Speicherung von Wasserstoff stark angetrieben. Laut der Vereinigung ist die Wasserstoffspeicherung eine Methode, um überschüssige, aus erneuerbaren Energien erzeugte Energie zu speichern , sodass diese für verschiedene Zwecke verwendet werden kann, beispielsweise als Kraftstoff für Kolbenmotoren oder Gasturbinen und mehr. Laut der Internationalen Energieagentur birgt mithilfe von Elektrolyseuren erzeugter Wasserstoff große Zukunftschancen und ist als wirtschaftlicher Kraftstoff vielversprechend. Prognosen zufolge wird aus Windquellen erzeugter Wasserstoff bis 2030 vergleichsweise kosteneffizient und billiger als Erdgas sein. Deshalb wird erwartet, dass die Nachfrage nach Erzeugung und Speicherung von Wasserstoff, möglicherweise in unterirdischen Kavernen zur Energiespeicherung im großen Maßstab oder in Stahlbehältern zur Speicherung im kleineren Maßstab, steigen wird. Die zunehmende Bedeutung von Wasserstoff als potenzielle erneuerbare Energiequelle sowie die steigende Nachfrage nach Wasserstoff-Energiespeichern dürften die Nachfrage nach Wasserstoff-Speicherlegierungen auf dem Weltmarkt ankurbeln. Dementsprechend werden verschiedene Techniken zur Speicherung von Wasserstoff in erheblichem Umfang eingesetzt, darunter Wasserstoff-Speicherlegierungen, Hochdruck-Wasserstoffgasspeicher, Flüssigwasserstoffspeicher und andere an Wasserstofftankstellen.

Typ-Einblicke

Der Markt für Wasserstoffspeicherlegierungen ist nach Typ in AB5 und AB2 segmentiert. Das Segment AB5 führte den Markt für Wasserstoffspeicherlegierungen mit dem höchsten Marktanteil im Jahr 2019 an. Die Wasserstoffspeicherlegierung Mm (Ni, Mn, Co, Al)5 vom Typ AB5 ist eine aus einer Legierungsreihe, die derzeit in großem Umfang verwendet wird. Die Legierung mit der Zusammensetzung MmNi3,55Mn0,4Al0,3Co0,75 erfüllt nachweislich die Mindestanforderungen an eine praktische Batterie hinsichtlich Kosten, Lebensdauer und Speicherkapazität. AB5-Legierungen kombinieren ein hydridbildendes Metall A, normalerweise ein Seltenerdmetall (La, Ce, Nd, Pr, Y oder deren Mischung, bekannt als Mischmetall ), mit einem nicht hydridbildenden Element, nämlich Nickel. Letzteres kann mit anderen Metallen wie Co, Sn oder Al dotiert werden, um die Materialstabilität zu verbessern oder den Gleichgewichtswasserstoffdruck und die Temperatur anzupassen, die für das Laden und Entladen mit Wasserstoff erforderlich sind. Dies wiederum dürfte das Marktwachstum im Prognosezeitraum vorantreiben.

Anwendungseinblicke

Der Markt für Wasserstoffspeicherlegierungen ist je nach Anwendung in wiederaufladbare Batterien, Kühlgeräte, Brennstoffzellen und andere unterteilt. Wiederaufladbare Batterien sind eine der wichtigsten Technologien für Fahrzeuge mit alternativer Antriebstechnik. Unter ihnen wurden Nickel-Metallhydrid-Batterien (Ni-MH) aufgrund ihrer hohen Leistungsfähigkeit, Überlade- und Entladetoleranz, Umweltverträglichkeit und Sicherheit schon früh und weithin in HEVs eingesetzt. Der Hauptvorteil der Batterie besteht darin, dass sie sowohl den alkalischen Elektrolyten als auch die positive Nickelhydroxid-Kathode enthält, die für NiCad-Batterien entwickelt wurde, was zu einer deutlichen Steigerung der Volumenenergie führt (von 120 Wh.L-1 für Ni-Cad auf 240 Wh.L-1 für Ni-MH). Darüber hinaus war die Alternative zu umweltschädlichem Cadmium ebenfalls ein erheblicher Vorteil. Schließlich sind an den elektrochemischen Lade-Entlade-Reaktionen der Ni-MH-Batterie kein Wasser beteiligt, sodass der Wassergehalt in der Zelle im Gegensatz zu den 12 Reaktionen bei Ni-Cad-Batterien über den gesamten Zyklus hinweg konstant bleibt. Darüber hinaus ist die binäre Verbindung nicht als Anode in offenen Batterien geeignet, da sich ihr Hydrid (LaNi5H6) unter normalen Druck- und Temperaturbedingungen spontan zersetzt.

Zu den wichtigsten Marktteilnehmern zählen JMC, Merck KGaA, Ajax Tocco Magnethermic Corporation, Baotou Santoku Battery Materials Co., Ltd., Santoku Corporation, American Elements, AMG Titanium Alloys & Coatings LLC, Jiangmen Kanhoo Industry Co., Ltd und Xiamen Tungsten Co., Ltd. Die wichtigsten Akteure auf dem Markt für Wasserstoffspeicherlegierungen konzentrieren sich auf Strategien wie Fusionen und Übernahmen sowie Produkteinführungen, um die geografische Präsenz und die Verbraucherbasis weltweit zu erhöhen.

Bericht-Spotlights

- Fortschrittliche Branchentrends auf dem globalen Markt für Wasserstoffspeicherlegierungen helfen den Akteuren bei der Entwicklung wirksamer langfristiger Strategien

- In Industrie- und Entwicklungsländern angewandte Strategien für Unternehmenswachstum

- Quantitative Analyse des globalen Marktes für Wasserstoffspeicherlegierungen von 2017 bis 2027

- Schätzung der Nachfrage nach Wasserstoffspeicherlegierungen in verschiedenen Branchen

- PEST-Analyse zur Veranschaulichung der Wirksamkeit der in der Branche tätigen Käufer und Lieferanten bei der Vorhersage des Marktwachstums

- Aktuelle Entwicklungen zum Verständnis des Wettbewerbsmarktszenarios und der Nachfrage nach Wasserstoffspeicherlegierungen

- Markttrends und -aussichten in Verbindung mit Faktoren, die das Wachstum des Marktes für Wasserstoffspeicherlegierungen vorantreiben und bremsen

- Entscheidungsprozess durch das Verständnis von Strategien, die das kommerzielle Interesse im Hinblick auf das Wachstum des globalen Marktes für Wasserstoffspeicherlegierungen untermauern

- Marktgröße für Wasserstoffspeicherlegierungen an verschiedenen Marktknoten

- Detaillierte Übersicht und Segmentierung des globalen Marktes für Wasserstoffspeicherlegierungen sowie seiner Dynamik in der Branche.

- Marktgröße für Wasserstoffspeicherlegierungen in verschiedenen Regionen mit vielversprechenden Wachstumschancen

Regionale Einblicke in den Markt für Wasserstoffspeicherlegierungen

Die regionalen Trends und Faktoren, die den Markt für Wasserstoffspeicherlegierungen während des gesamten Prognosezeitraums beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie von Wasserstoffspeicherlegierungen in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Wasserstoffspeicherlegierungen

Umfang des Marktberichts zu Wasserstoffspeicherlegierungen

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2019 | 2,41 Milliarden US-Dollar |

| Marktgröße bis 2028 | 4,54 Milliarden US-Dollar |

| Globale CAGR (2019 - 2028) | 7,3 % |

| Historische Daten | 2017-2018 |

| Prognosezeitraum | 2020–2028 |

| Abgedeckte Segmente | Nach Typ

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte für Wasserstoffspeicherlegierungen: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Wasserstoffspeicherlegierungen wächst rasant, angetrieben durch die steigende Endverbrauchernachfrage aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Wasserstoffspeicherlegierungen tätigen Unternehmen sind:

- JMC (Japan Metals & Chemicals Co., Ltd.)

- Merck KGaA

- Ajax Tocco Magnethermic Corporation

- Baotou Santoku Batteriematerialien Co. Ltd.

- Santoku Corporation

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Wasserstoffspeicherlegierungen

Globaler Markt für Wasserstoffspeicherlegierungen nach Typ

- AB5

- AB2

Globaler Markt für Wasserstoffspeicherlegierungen nach Anwendung

- Wiederaufladbare Batterien

- Kühlgeräte

- Brennstoffzellen

- Sonstiges

Firmenprofile

- JMC

- Merck KGaA

- Ajax Tocco Magnethermic Corporation

- Baotou Santoku Batteriematerialien Co. Ltd.

- Santoku Corporation

- Amerikanische Elemente

- AMG Titanium Alloys & Coatings LLC

- Jiangmen Kanhoo Industry Co. Ltd

- Xiamen Wolfram Co. Ltd.

Habi ist ein erfahrener Marktforschungsanalyst mit 8 Jahren Erfahrung, spezialisiert auf den Chemie- und Materialsektor, mit zusätzlicher Expertise in der Lebensmittel- und Getränkeindustrie sowie der Konsumgüterindustrie. Er ist Chemieingenieur am Vishwakarma Institute of Technology (VIT) und verfügt über umfassende Fachkenntnisse in den Bereichen Industrie- und Spezialchemikalien, Farben und Lacke, Papier und Verpackungen, Schmierstoffe sowie Konsumgüter. Zu Habis Kernkompetenzen gehören Markteinschätzung und -prognose, Wettbewerbsbenchmarking, Trendanalyse, Kundenbindung, Berichterstellung und Teamkoordination. Dadurch ist er in der Lage, umsetzbare Erkenntnisse zu liefern und strategische Entscheidungen zu unterstützen.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Aktuelle Berichte

Verwandte Berichte

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Kostenlose Probe anfordern für - Markt für Wasserstoffspeicherlegierungen

Kostenlose Probe anfordern für - Markt für Wasserstoffspeicherlegierungen