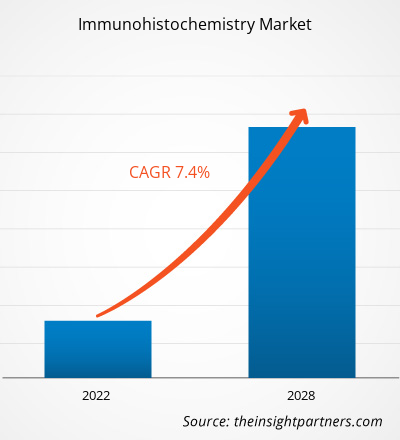

[Forschungsbericht] Der Markt für Immunhistochemie soll von 2.171,61 Millionen US-Dollar im Jahr 2021 auf 3.585,31 Millionen US-Dollar im Jahr 2028 anwachsen; von 2021 bis 2028 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,4 % erwartet.

Markteinblicke und Analystenansichten:

Immunhistochemie (IHC) ist ein Werkzeug, das mikroskopische Techniken verwendet, um zelluläre Komponenten wie Proteine oder andere Makromoleküle in einer Gewebeprobe zu beobachten. Es ist ein routinemäßig verwendetes Werkzeug im Gesundheitswesen und in der Pathologie. IHC wird häufig in Forschungsanwendungen eingesetzt, bei denen Moleküle von Interesse analysiert werden, um ihre Rolle in gesunden und erkrankten Zellen und Geweben auf zellulärer, molekularer oder Gewebeebene zu untersuchen. Es gibt zahlreiche IHC-Methoden, mit denen Antigene lokalisiert werden können. Parameter wie Probentypen und Testempfindlichkeit werden bei IHC hauptsächlich berücksichtigt. Der globale Markt für Immunhistochemie (IHC) wird voraussichtlich von 2.1716,1 Millionen US-Dollar im Jahr 2021 auf 3.585,31 Millionen US-Dollar im Jahr 2028 anwachsen. Der Markt wird voraussichtlich von 2021 bis 2028 mit einer durchschnittlichen jährlichen Wachstumsrate von 7,4 % wachsen.

Wachstumstreiber und Herausforderungen:

Steigende Fälle chronischer und infektiöser Krankheiten

Immunhistochemie (IHC) ist eine wichtige Anwendung monoklonaler und polyklonaler Antikörper zur Gewebebestimmung und Verteilung von Antigenen bestimmter Krankheiten. Sie wird hauptsächlich zur Erkennung verschiedener Infektionskrankheiten wie Dengue-Fieber, Hepatitis und dem humanen Immundefizienzvirus (HIV) eingesetzt. Chronische Erkrankungen wie Fettleibigkeit, Krebs, Diabetes, Herzkrankheiten und Schlaganfälle gelten ebenfalls als die wichtigsten Anwendungsgebiete der Immunhistochemie, die bei der Diagnose dieser Krankheiten hilft.

Laut dem Gemeinsamen Programm der Vereinten Nationen für HIV/AIDS (UNAIDS) waren im Jahr 2020 weltweit etwa 37,6 Millionen Menschen mit HIV infiziert. Davon waren 35,9 Millionen Erwachsene und 1,7 Millionen Kinder (<15 Jahre alt). Schätzungsweise 1,5 Millionen Menschen haben sich im Jahr 2020 weltweit mit HIV infiziert. Laut der HIV- und AIDS-Organisation (AVERT) waren im Jahr 2018 1,1 Millionen Einwohner der USA mit HIV infiziert, während in der Region APAC 5,2 Millionen HIV-Infizierte registriert wurden. Laut dem europäischen CDC waren im Jahr 2018 in Europa etwa 2 Millionen Menschen mit HIV infiziert.

Diabetes ist weltweit in der geriatrischen Bevölkerung weit verbreitet. Die Prävalenz von Diabetes ist bei übergewichtigen und fettleibigen Menschen höher. Laut den im Jahr 2017 vom Center for Disease Control and Prevention (CDC) veröffentlichten Daten sind etwa 30,3 Millionen Menschen, also 94 % der US-Bevölkerung, Diabetiker. Davon sind etwa 23,1 Millionen Menschen mit Diabetes diagnostiziert, während etwa 7,2 Millionen Menschen keiner ordnungsgemäßen Diagnose unterzogen wurden.

Die Fettleibigkeitsraten steigen weltweit sowohl in Industrie- als auch in Entwicklungsländern rapide an. Faktoren wie ein ungesunder Lebensstil und ein sitzender Lebensstil sind die Hauptgründe für den Anstieg der Zahl fettleibiger Menschen. Laut Daten des National Center for Health Statistics (NCHS) liegt die Fettleibigkeitsrate bei etwa 39,8 %, was zwischen 2015 und 2016 etwa 93,3 Millionen Erwachsenen in den USA betraf. Die Fettleibigkeitsrate war bei Erwachsenen mittleren Alters (42,7 %) im Vergleich zu jüngeren Erwachsenen (35,7 %) deutlich höher. Der Anstieg der Zahl fettleibiger Menschen in den Vereinigten Staaten hat auch zu steigenden Gesundheitsausgaben geführt.

Zu den Herz-Kreislauf-Erkrankungen (CVDs) zählen zerebrovaskuläre Erkrankungen, rheumatische Herzkrankheiten, koronare Herzkrankheiten und andere Leiden. Sie sind weltweit die bedeutendste Ursache für Morbidität und Mortalität. Laut der europäischen Statistik zu Herz-Kreislauf-Erkrankungen 2017 verursachen Herz-Kreislauf-Erkrankungen jedes Jahr 3,9 Millionen Todesfälle, davon mehr als 1,8 Millionen in der Europäischen Union (EU). Die CVD ist für 45,0 % aller Todesfälle in Europa und 37,0 % der Todesfälle in der EU verantwortlich. Darüber hinaus leiden laut Statistik der American Heart Association (AHA) 2019 121,5 Millionen Erwachsene in den USA, also etwa die Hälfte der erwachsenen US-Bevölkerung, an Herz-Kreislauf-Erkrankungen.

Darüber hinaus ist die Zahl der Krebserkrankungen und Sterberaten weltweit gestiegen, sodass Krebs die häufigste Todesursache ist. Laut der Weltgesundheitsorganisation waren im Jahr 2018 weltweit etwa 9,6 Millionen Todesfälle auf Krebs zurückzuführen.

Darüber hinaus prognostizierte das National Cancer Institute, dass im Jahr 2018 in den USA etwa 1.735.350 neue Krebsfälle diagnostiziert würden. Auch in China wurden den von der WHO veröffentlichten Daten zufolge im Jahr 2018 etwa 4,3 Millionen neue Krebsfälle diagnostiziert und 2,9 Millionen Krebstodesfälle verzeichnet. Ein solcher Anstieg der Fälle von chronischen und infektiösen Krankheiten dürfte weltweit zu einer Nachfrage nach Immunassay-Tests führen.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Immunhistochemie:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Marktbeschränkungen

Mit der Immunhistochemie verbundene Einschränkungen

Die Immunhistochemie nutzt die Spezifität von Antikörpern, um Zielmoleküle in Geweben oder Zellen zu erkennen. Darüber hinaus hat sich die Immunhistochemie auch in der toxikologischen Untersuchung als leistungsfähige Technik erwiesen. Einige der mit der Spezifität und Genauigkeit der Technik verbundenen Einschränkungen schränken ihre Anwendung jedoch auf einem bestimmten Niveau ein.

Der Mangel an Spezifität der Reagenzien ist ein Problem, das häufiger auftritt, als allgemein angenommen wird. Der Mangel an Spezifität kann zu einer enormen Verschwendung von Ressourcen und Zeit führen. Darüber hinaus ist die Anwendung der Technik auch durch die physikalischen Einschränkungen der Antikörper begrenzt. Darüber hinaus kann die Immunhistochemie irreführend sein, wenn das Studiendesign der Färbung nicht sorgfältig konzipiert und kontrolliert wird.

Obwohl dieses System die einfachste und bequemste Methode zum Nachweis einer bestimmten Markerexpression ist, wird es in klinischen und Forschungsanwendungen aufgrund von Einschränkungen wie unzureichender Empfindlichkeit, der Notwendigkeit, jeden Primärantikörper einzeln mit Fluorophoren oder Enzymen zu konjugieren, und Färbeproblemen nicht effektiv eingesetzt. Daher können die mit der IHC-Technik verbundenen Einschränkungen das Marktwachstum in gewissem Maße behindern.

Berichtssegmentierung und -umfang:

Der „globale Markt für Immunhistochemie “ ist nach Anwendung, Produkt, Endverbraucher und Geografie segmentiert. Der globale Markt für Immunhistochemie wurde nach Produkten in Antikörper, Geräte, Reagenzien und Kits segmentiert. Der globale Markt für Immunhistochemie ist nach Anwendung in Diagnostik und Arzneimitteltests segmentiert. Im Jahr 2021 dürfte das Diagnostiksegment den größten Marktanteil halten. Der globale Markt für Immunhistochemie wurde nach Endverbraucher in Krankenhäuser und Diagnoselabore, Forschungsinstitute und andere segmentiert. Der Markt für Immunhistochemie ist nach Geografie in Nordamerika (USA, Kanada und Mexiko), Europa (Deutschland, Frankreich, Italien, Großbritannien, Russland und Rest von Europa), Asien-Pazifik (Australien, China, Japan, Indien, Südkorea und Rest von Asien-Pazifik), Naher Osten und Afrika (Südafrika, Saudi-Arabien, Vereinigte Arabische Emirate und Rest von Nahem Osten und Afrika) und Süd- und Mittelamerika (Brasilien, Argentinien und Rest von Süd- und Mittelamerika) segmentiert.

Segmentanalyse:

Basierend auf dem Produkt wurde in Antikörper, Ausrüstung, Reagenzien und Kits segmentiert. Das Antikörpersegment wird voraussichtlich im Jahr 2021 den größten Marktanteil halten. Darüber hinaus wird erwartet, dass das Reagenziensegment im Prognosezeitraum aufgrund seiner bestehenden Nutzung, seines hohen Volumenverbrauchs und seiner Produktinnovation die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Markt verzeichnet. Reagenzien ermöglichen es Forschern, eine eingehende Analyse von Geweben und Tests auf einem außergewöhnlichen Niveau durchzuführen. Zu den in der Immunhistochemie häufig verwendeten Reagenzien gehören unter anderem histologische Färbemittel, Blockierungs- und Fixierungsreagenzien, chromogene Substrate, Stabilisatoren, Lösungsmittel und proteolytische Enzyme. Thermo Fisher Scientific Inc., Abcam plc. und Enzo Life Sciences, Inc., QIAGEN, Bio-Rad Laboratories sind einige der Hauptakteure in diesem Segment. Neuartige Reagenzien ermöglichen außerdem verbesserte Spezifikationen hinsichtlich der Menge und Qualität präziser und genauer Daten sowie hervorragende Serviceergebnisse. Der bisherige Reagenzienverbrauch, steigende Ausgaben für Forschung und Entwicklung, zunehmende staatliche Unterstützung und technologische Innovationen zählen zu den Faktoren, die das Wachstum des Reagenziensegments im Prognosezeitraum voraussichtlich stärken werden.

Der globale Markt für Immunhistochemie ist je nach Anwendung in Diagnostik und Arzneimitteltests unterteilt. Im Jahr 2021 wird das Diagnostiksegment voraussichtlich den größten Marktanteil halten. Darüber hinaus wird erwartet, dass die Nachfrage in diesem Segment zwischen 2021 und 2028 mit der höchsten CAGR wächst, was auf die zunehmende Erkennung und Diagnose verschiedener Erkrankungen auf der ganzen Welt zurückzuführen ist. Die Diagnose verschiedener chronischer Krankheiten wie Krebs, Autoimmunerkrankungen, Infektionskrankheiten und nephrologischer Erkrankungen, unter anderem durch Immunhistochemie, ist sehr effizient geworden. Der Einsatz von Antikörpern, Reagenzien, Farbstoffen und anderen molekulardiagnostischen Werkzeugen macht wichtige Informationen schnell und in kürzerer Zeit verfügbar.

Der Einsatz der Immunhistochemie ermöglicht eine genaue Diagnose und bietet Klinikern die besten therapeutischen Behandlungsmethoden. Zu den weiteren Vorteilen der Immunhistochemie gehört die Identifizierung genetischer und molekularer Ursachen einer Krankheit, die bei der Bereitstellung der besten therapeutischen Methode und Patientenversorgung helfen kann. Sie hilft auch bei therapeutischen Anwendungen, die eine Bewertung der therapeutischen Techniken auf der Grundlage der immunologischen Ergebnisse ermöglichen.

Außerdem sind immunhistochemische Verfahren kostengünstiger als andere medizinische Diagnostikverfahren. Die immunhistochemische Diagnose kostet im Vergleich zur medizinischen Diagnostik nur wenige Hundert Dollar. Darüber hinaus haben technologische Fortschritte die Verfügbarkeit von Antikörpern und molekulardiagnostischen Werkzeugen erleichtert. Aufgrund der Vorteile der Immunhistochemie bei der Diagnose von Krankheiten wird daher geschätzt, dass der Markt im Prognosezeitraum exponentiell wachsen wird. Der globale Markt für Immunhistochemie wurde nach Endverbrauchern in Krankenhäuser und Diagnoselabore, Forschungsinstitute und andere unterteilt. Im Jahr 2021 wird das Segment Krankenhäuser und Diagnoselabore nach Endverbrauchern voraussichtlich den größten Marktanteil halten. Darüber hinaus wird erwartet, dass das Segment in den kommenden Jahren aufgrund der zunehmenden Verbreitung von Infektionskrankheiten, Krebs und Autoimmunerkrankungen am schnellsten wachsen wird. Der Anstieg der Fälle dieser Erkrankungen wird voraussichtlich den Bedarf an deren Diagnose steigern und somit zum Wachstum des Segments führen. Krankenhäuser gehören zu den wesentlichen Teilen des Gesundheitssystems eines jeden Landes. Technologische Fortschritte unterstützen Krankenhäuser bei der Diagnose und Behandlung verschiedener Erkrankungen wie Herz-Kreislauf-, Neurologie-, HIV-, Hepatitis-, Onkologie- und anderer Erkrankungen. Das Krankenhaus bietet Patienten mit einer Vielzahl von Krankheiten und Störungen umfassende Gesundheits- und medizinische Dienste. Heutzutage bieten Krankenhäuser ihren Patienten bessere Leistungen. Normalerweise bieten solche Krankenhäuser Diagnose- und Behandlungsdienste für mehrere Indikationen an. Viele Patienten werden für den Eingriff aufgenommen, während viele Patienten zur Diagnosebehandlung kommen. Die meisten der aufgenommenen Patienten leiden bereits an einer Krankheit. Um ihren Gesundheitszustand in Echtzeit zu überwachen und zu kontrollieren, sind die meisten Krankenhäuser daher an klinische Diagnoselabore angeschlossen. Krankenhäuser tragen somit einen erheblichen Marktanteil zum Markt für Immunhistochemie bei und dieser Trend wird sich im Prognosezeitraum voraussichtlich fortsetzen.

Diagnosezentren bieten eine vollständige Analyse von Gewebe, Zellen und Körperflüssigkeiten an und ermöglichen so eine umfassende Diagnostik, um die höchste Qualität der Dienstleistungen und Betreuung der Patienten sicherzustellen. Die Diagnosezentren verfügen über moderne diagnostische und pathologische Geräte und Instrumente wie Biochemie-Analysegeräte, Hämatologie-Analysegeräte, diagnostische Testkits, PCR, Gelelektrophorese und mehr. Im Pathologie- und Diagnosezentrum erhalten Patienten innerhalb weniger Stunden bis Tage einen detaillierten Bericht vom Pathologen vor Ort. So gehört beispielsweise die 1978 gegründete Laboratory Corporation of America Holdings zu den führenden Diagnoselaboren, die eine vollständige Palette pathologischer und diagnostischer Dienstleistungen anbieten. LabCorp hat sich einen hervorragenden Ruf für Qualität und mitfühlende Patientenbetreuung erworben. Die Fortschritte in der pathologischen Technologie, die schnelle und genaue Ergebnisse in kurzer Zeit liefern, werden das Wachstum des Segments Pathologie- und Diagnosezentren in den Prognosejahren wahrscheinlich vorantreiben.

Marktanalyse für Immunhistochemie, regionale Analyse:

Geografisch ist der Markt für Immunhistochemie in fünf Hauptregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie Mittlerer Osten und Afrika. Nordamerika ist der größte Markt für Immunhistochemie, und die USA, Kanada und Mexiko sind die Hauptakteure in dieser Region. Das Wachstum des nordamerikanischen Marktes ist durch die zunehmende Verbreitung von Krebs und das entsprechende Wachstum bei Krebsdiagnoseinstrumenten, technologische Fortschritte bei immunhistochemischen Techniken und eine steigende Zahl geriatrischer Patienten gekennzeichnet. Darüber hinaus dürften die steigenden Gesundheitsausgaben ein wichtiger Wachstumsmotor für den Markt für Immunhistochemie in Nordamerika sein.

Branchenentwicklungen und zukünftige Chancen:

Nachfolgend sind verschiedene Initiativen wichtiger Akteure auf dem globalen Immunhistochemiemarkt aufgeführt:

- Im Juli 2021 erweitert PD-L1 IHC 22C3 pharmDx von Agilent Technologies Inc. die CE-IVD-Kennzeichnung für nicht-kleinzelligen Lungenkrebs (NSCLC). Es ist für die erweiterte Anwendung bei Patienten mit NSCLC in der Europäischen Union zugelassen. Es kann nun zur Identifizierung von NSCLC-Patienten mit Tumor-PD-L1-Expression eines Tumor Proportion Score (TPS) von 50 % für die Behandlung mit Libtayo (Cemiplimab) verwendet werden.

- Im April 2020 brachte Bio-Rad ein blutbasiertes Immunoassay-Kit zum Nachweis von Covid-19 auf den Markt. Es handelt sich um ein blutbasiertes Immunoassay-Kit zum Nachweis von Antikörpern gegen SARS-CoV-2, das Virus, das Covid-19 verursacht.

- Im September 2020 vereinbarten Thermo Fisher und Humanigen, die Produktion monoklonaler Antikörper gegen COVID-19 zu steigern. Dieser Geschäftsabschluss soll dazu beitragen, die Produktion von Lenlizumab des kalifornischen Biotech-Unternehmens zu steigern. Das Medikament befindet sich in der klinischen Phase und soll gegen Zytokinsturm eingesetzt werden. Das Unternehmen testete es bei Patienten mit schwerem COVID-19-Verlauf für eine mögliche Notfallzulassung im Laufe dieses Jahres.

Regionale Einblicke in den Immunhistochemiemarkt

Die regionalen Trends und Faktoren, die den Immunhistochemie-Markt während des Prognosezeitraums beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie der Immunhistochemie in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Immunhistochemiemarkt

Umfang des Marktberichts zur Immunhistochemie

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2021 | 2,17 Milliarden US-Dollar |

| Marktgröße bis 2028 | 3,59 Milliarden US-Dollar |

| Globale CAGR (2021 - 2028) | 7,4 % |

| Historische Daten | 2019-2020 |

| Prognosezeitraum | 2022–2028 |

| Abgedeckte Segmente | Nach Anwendung

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

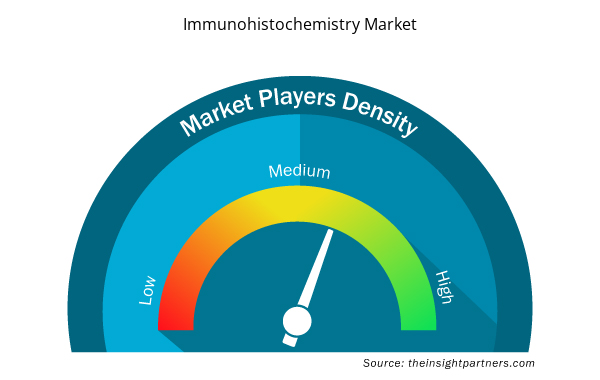

Marktteilnehmerdichte: Der Einfluss auf die Geschäftsdynamik

Der Markt für Immunhistochemie wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Immunhistochemie-Markt tätigen Unternehmen sind:

- F. Hoffmann-LA Roche AG

- Merck KGaA

- PerkinElmer, Inc.

- Thermo Fisher Scientific, Inc.

- Abcam Plc

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Immunhistochemiemarkt

Auswirkungen von Covid-19:

Der Ausbruch der COVID-19-Pandemie in Nordamerika hatte erhebliche Auswirkungen auf die Vereinigten Staaten. Das Land hat die höchste Zahl an Patienten, die positiv getestet wurden. Verschiedene Gesundheitsforschungszentren im ganzen Land konzentrierten sich ausschließlich auf COVID-19-Behandlungen. COVID-19 hat die Wirtschaft und Industrie in verschiedenen Ländern aufgrund von Lockdowns, Reiseverboten und Geschäftsschließungen beeinträchtigt. Die COVID-19-Krise hat die öffentlichen Gesundheitssysteme in vielen Ländern überlastet und den starken Bedarf an nachhaltigen Investitionen in Gesundheitssysteme hervorgehoben. Mit Fortschreiten der COVID-19-Pandemie wird für die Gesundheitsbranche ein Wachstumsrückgang erwartet. Das Segment Biowissenschaften floriert aufgrund der gestiegenen Nachfrage nach In-vitro-Diagnostikprodukten und der steigenden Forschungs- und Entwicklungsaktivitäten weltweit. Das Segment Medizintechnik und Bildgebung verzeichnet jedoch einen Umsatzrückgang aufgrund einer geringeren Anzahl durchgeführter Operationen und einer verzögerten oder verzögerten Gerätebeschaffung. Darüber hinaus wird erwartet, dass virtuelle Konsultationen durch medizinisches Fachpersonal nach der Pandemie zum gängigen Modell der Gesundheitsversorgung werden. Da die Telemedizin die Gesundheitsversorgung verändert, wird die digitale Gesundheit in den kommenden Jahren weiter florieren. Darüber hinaus wird erwartet, dass unterbrochene klinische Studien und die daraus resultierende Verzögerung bei der Markteinführung von Medikamenten in Zukunft den Weg für vollständig virtuelle Studien ebnen werden. Es wird erwartet, dass neue Technologien wie mRNA auftauchen und die Pharmaindustrie verändern werden, und es wird erwartet, dass der Markt in den kommenden Jahren auch mehr vertikale Integration und Joint Ventures erleben wird.

Wettbewerbslandschaft und Schlüsselunternehmen:

Zu den führenden Akteuren auf dem globalen Markt für Immunhistochemie zählen unter anderem F. Hoffmann-LA Roche AG, Merck KGaA, PerkinElmer, Inc., Thermo Fisher Scientific, Inc., Abcam Plc, Agilent Technologies, Bio SB, Bio-Rad Laboratories, Cell Signaling Technology, Inc. und Danaher Corporation. Diese Unternehmen konzentrieren sich auf die Einführung neuer Produkte und geografische Expansionen, um die weltweit wachsende Verbrauchernachfrage zu befriedigen und ihre Produktpalette in Spezialportfolios zu erweitern. Sie verfügen über eine weitreichende globale Präsenz, die es ihnen ermöglicht, einen großen Kundenstamm zu bedienen und so ihren Marktanteil zu erhöhen.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

Asia-Pacific is the lucrative for the immunohistochemistry market.

Immunohistochemistry is a tool used microscopy-based techniques to observe cellular components such as proteins or other macromolecules in a tissue sample. It is routinely used tool in health care and pathology. IHC is widely used in research application where molecules of interest are analyzed to study their roles in both healthy and diseased cells and tissues on the cellular, molecular, or tissue level. There are numerous IHC methods that can be used to localize antigens. Parameters like specimen types and assay sensitivity are majorly considered in IHC.

Key factors driving the growth of the market are rising incidences of chronic and infectious diseases, increasing geriatric population, and increasing R&D investments by biotechnology & biopharmaceutical companies are among the key factors driving the market.

Development opportunities in emerging countries are likely to fuel the market growth in the comping years.

Increasing acceptance of automation in immunohistochemistry is likely to act as trend the market growth in the comping years.

Key players in the market are F. Hoffmann-LA Roche AG, Merck KGaA, PerkinElmer, Inc., Thermo Fisher Scientific, Inc., Abcam Plc, Agilent Technologies, Bio SB, Bio-Rad Laboratories, Cell Signaling Technology, Inc., and Danaher Corporation among others.

Antibodies is the most influencing segment growing in the immunohistochemistry market.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Immunohistochemistry Market

- F. Hoffmann-LA Roche AG

- Merck KGaA

- PerkinElmer, Inc.

- Thermo Fisher Scientific, Inc.

- Abcam Plc

- Agilent Technologies

- Bio SB

- Bio-Rad Laboratories

- Cell Signaling Technology, Inc.

- Danaher Corporation

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht