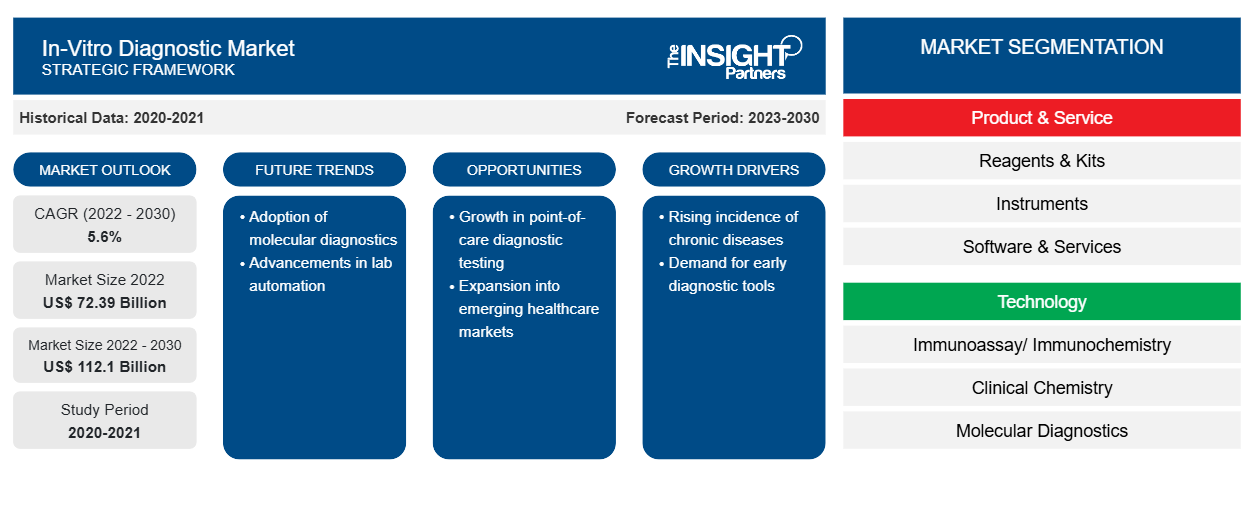

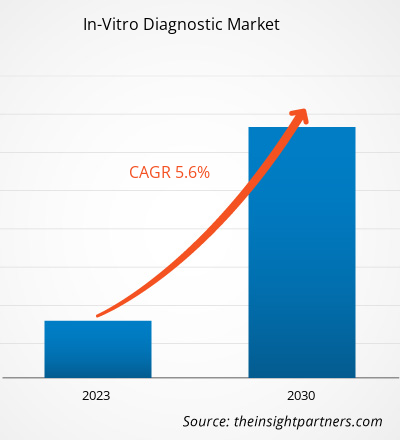

[Forschungsbericht] Der Markt für In-vitro-Diagnostika wurde im Jahr 2022 auf 72.393,80 Millionen US-Dollar geschätzt und soll bis 2030 1.12.103,51 Millionen US-Dollar erreichen; der Markt dürfte von 2022 bis 2030 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,6 % verzeichnen.

Markteinblicke und Analystenansichten:

In-vitro-Diagnostik umfasst Labortests und medizinische Geräte zur Analyse biologischer Proben wie Urin, Blut oder Gewebe, die aus einem menschlichen Körper entnommen wurden. Diese Tests spielen eine wichtige Rolle bei der Überwachung und Diagnose verschiedener Erkrankungen. Die zunehmende Verbreitung chronischer Krankheiten, technologische Fortschritte und die wachsende geriatrische Bevölkerung sind die bemerkenswerten Faktoren, die das Wachstum des In-vitro-Diagnostikmarktes vorantreiben . Fortschritte in der Molekulardiagnostik unterstützen die Bemühungen von Forschungsgruppen und Gesundheitspersonal auf der ganzen Welt, personalisierte Behandlungspläne auf der Grundlage der genetischen Ausstattung von Personen zu verbessern. Wachstumschancen in Entwicklungsregionen aufgrund fortschreitender Infrastruktur und gesundheitsbezogenem Bewusstsein können auch mit dem prognostizierten Wachstum des In-vitro-Diagnostikmarktes im Zeitraum 2022–2030 in Verbindung gebracht werden.

Wachstumstreiber:

Laut CDC-Daten ist die Koronare Herzkrankheit (KHK) die häufigste Todesursache bei Erwachsenen. Im Jahr 2021 starben etwa 375.476 Menschen an KHK. Schätzungen, die im National Diabetes Statistics Report 2022 der Weltgesundheitsorganisation veröffentlicht wurden, besagen, dass weltweit etwa 422 Millionen Menschen an Diabetes leiden, von denen die meisten in Ländern mit niedrigem und mittlerem Einkommen leben. Darüber hinaus stehen jedes Jahr 1,5 Millionen Todesfälle in direktem Zusammenhang mit Diabetes. Übergewicht, genetische Erkrankungen, Alterung, Bewegungsmangel usw. erhöhen die Prävalenz von Diabetes. Laut Schätzungen, die in einem Bericht von Cancer Research UK veröffentlicht wurden, wurden im Jahr 2020 weltweit etwa 18,1 Millionen neue Krebsfälle gemeldet, und die Zahl wird bis 2040 voraussichtlich auf 28 Millionen ansteigen. Daher treibt die steigende Prävalenz von Infektions- und chronischen Krankheiten wie Herz-Kreislauf-Erkrankungen, Krebs, Diabetes und Atemwegserkrankungen das Wachstum des Marktes für In-vitro-Diagnostik voran.

IVD wird in Kliniken, Laboren und ambulanten Einrichtungen eingesetzt, um insbesondere bei der Erkennung von Krankheiten und damit bei der Auswahl geeigneter Behandlungsprotokolle zu helfen. Die Integration von IVD-Technologien in digitale Gesundheitslösungen gewinnt weltweit an Bedeutung. Datenanalyse, künstliche Intelligenz und Fernüberwachung steigern den Wert diagnostischer Tests und führen zu einer besseren Patientenbehandlung und besseren Ergebnissen. In digitale Gesundheitslösungen integrierte IVD-Technologien können in klinische Entscheidungsunterstützungssysteme integriert werden. Wie die WHO anerkennt, könnten digitale Gesundheitslösungen bei der Erkennung von Krankheiten helfen. Gesundheitsbots mit künstlicher Intelligenz und ähnliche andere aufkommende Lösungen können Chancen für die Patientenversorgung bieten und Herausforderungen wie hohe Kosten und Zeitaufwand bewältigen. Bei der auf genomischen Tests basierenden Diagnostik kann Deep Learning Krebszellen identifizieren, ihren Typ bestimmen und anhand von Bildern einer bestimmten Probe vorhersagen, welche Mutationen in einem Tumor auftreten können. Künstliche Intelligenz und maschinelles Lernen (KI/ML) in der In-vitro-Diagnostik revolutionieren die Entwicklung medizinischer Geräte. Diese modernen Diagnosesysteme erleichtern die Diagnose auf der Grundlage digitaler Bildanalysen und verbessern so die Entscheidungsfindung im Gesundheitswesen. Smart Diagnostics sind extrem skalierbare IVD-Lösungen, die künstliche Intelligenz nutzen, um zu einem Bruchteil des Preises bessere Ergebnisse zu erzielen als Labordiagnostik. Darüber hinaus kann diese Art der Diagnostik durch die Erkennung und Analyse einzigartiger chemischer und biologischer Signaturen neue Merkmale ableiten. Daher dürfte die Integration von IVD mit digitalen Gesundheitstechnologien dem Markt für In-vitro-Diagnostik in den kommenden Jahren lukrative Möglichkeiten bieten.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

In-Vitro-Diagnostikmarkt:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Berichtssegmentierung und -umfang:

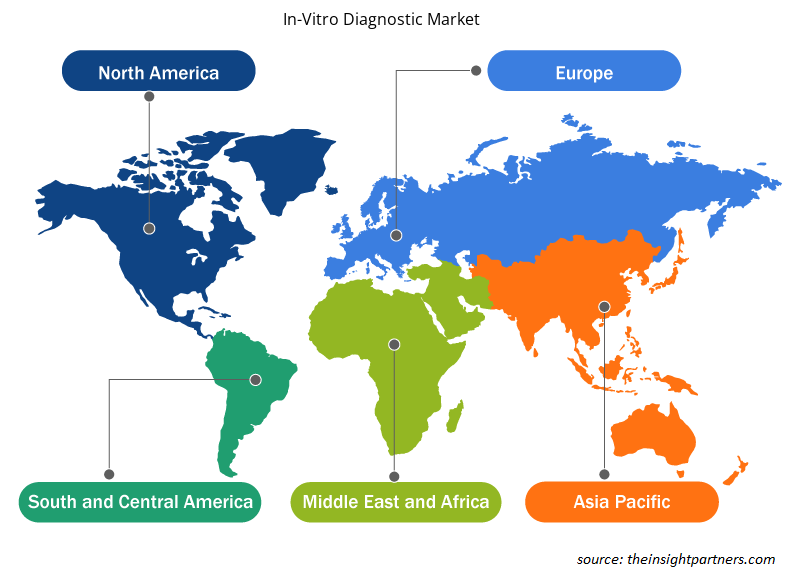

Der globale Markt für In-vitro-Diagnostik ist segmentiert in Produkt & Service, Technologie und Anwendung. Basierend auf Produkt & Service ist der Markt kategorisiert in Reagenzien & Kits, Instrumente und Software & Services. In Bezug auf die Technologie ist der Markt für In-vitro-Diagnostik segmentiert in Immunoassay/Immunchemie, klinische Chemie, molekulare Diagnostik , Mikrobiologie, Blutzuckerselbstüberwachung, Gerinnung und Hämostase, Hämatologie, Urinanalyse und andere. Der Markt für In-vitro-Diagnostik ist nach Anwendung fragmentiert in Infektionskrankheiten, Diabetes, Onkologie, Kardiologie, Autoimmunerkrankungen, Nephrologie und andere. Der Markt für In-vitro-Diagnostik ist nach Endverbraucher segmentiert in Krankenhäuser, Labore, häusliche Pflege und andere. Der Markt für In-vitro-Diagnostik ist geografisch segmentiert in Nordamerika (USA, Kanada und Mexiko), Europa (Deutschland, Frankreich, Italien, Großbritannien, Spanien und übriges Europa), Asien-Pazifik (Australien, China, Japan, Indien, Südkorea und übriger Asien-Pazifik-Raum), Naher Osten und Afrika (Südafrika, Saudi-Arabien, Vereinigte Arabische Emirate und übriger Naher Osten und Afrika) sowie Süd- und Mittelamerika (Brasilien, Argentinien und übriges Süd- und Mittelamerika).

Segmentanalyse:

Basierend auf Produkten und Dienstleistungen ist der In-vitro-Diagnostikmarkt in Reagenzien und Kits, Instrumente sowie Software und Dienstleistungen unterteilt. Im Jahr 2022 hielt das Segment Reagenzien und Kits aufgrund der Popularität von Selbsttestkits und POC-Geräten den größten Marktanteil. Das prognostizierte Wachstum des Marktes für Reagenzien und Kits ist auf die enorme Popularität von Selbsttestkits und POC-Geräten sowie auf die zunehmende Verfügbarkeit und Einführung automatisierter Instrumente zurückzuführen, die die Arbeit vereinfachen und genaue Ergebnisse liefern. Die zunehmenden Fälle von Virus- und Pilzinfektionen unter unzureichenden Hygienebedingungen fördern den Einsatz von Reagenzien. Reagenzien und Kits werden neben anderen Verbrauchsmaterialien häufig in Forschungsprozessen verwendet. In-vitro-Diagnostiktests werden an Urin-, Blut-, Stuhl- und Gewebeproben durchgeführt, um verschiedene Erkrankungen zu diagnostizieren, von leichten Infektionen bis hin zu lebensbedrohlichen Krankheiten wie Krebs. Abbott, F. Hoffmann-La Roche Ltd und Bio-Rad Laboratories, Inc. gehören zu den wichtigsten Unternehmen, die Kits und Reagenzien anbieten. Während des COVID-19-Ausbruchs führten Regierungen Massenscreening-Programme durch, was das Wachstum des Marktes für In-vitro-Diagnostik ankurbelte. Im Jahr 2020 steigerte Abbott Laboratories seine Produktion von COVID-19-Testkits, darunter ein neues Tool, das Massenscreenings auf COVID-19 ermöglichen könnte.

Der Markt für In-vitro-Diagnostik ist nach Anwendung in Infektionskrankheiten, Diabetes, Onkologie, Kardiologie, Autoimmunerkrankungen, Nephrologie und andere unterteilt. Im Jahr 2022 hatte das Segment Infektionskrankheiten den größten Marktanteil. Es wird erwartet, dass dasselbe Segment zwischen 2022 und 2030 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Markt verzeichnet.

Basierend auf der Technologie ist der Markt für In-vitro-Diagnostik in Immunoassays/Immunchemie, klinische Chemie, Molekulardiagnostik, Mikrobiologie, Blutzuckerselbstüberwachung, Gerinnung und Hämostase, Hämatologie, Urinanalyse und andere unterteilt. Im Jahr 2022 hielt das Segment Immunoassays/Immunchemie den größten Marktanteil. Es wird jedoch erwartet, dass das Segment Molekulardiagnostik im Zeitraum 2022–2030 aufgrund der Einführung neuer Produkte und der kontinuierlichen technologischen Weiterentwicklung die schnellste CAGR verzeichnet. Darüber hinaus hat sich COVID-19 positiv auf Immunoassays und Molekulardiagnostik ausgewirkt.

Der Markt für In-vitro-Diagnostik ist nach Endverbrauchern in Krankenhäuser, Labore, häusliche Pflege und andere unterteilt. Im Jahr 2022 hatte das Krankenhaussegment den größten Marktanteil. Darüber hinaus würde der weitere Ausbau der Gesundheitsinfrastruktur zu Verbesserungen der derzeitigen Krankenhauseinrichtungen führen, was wahrscheinlich die Nachfrage nach in diesen Einrichtungen durchgeführten IVD-Tests auslösen wird. Die steigende Zahl der Krankenhauseinweisungen, gepaart mit der Zunahme chronischer Krankheiten, dürfte das Wachstum des Marktes für In-vitro-Diagnostik im Krankenhaussegment zwischen 2022 und 2030 ankurbeln. In den Entwicklungsländern besteht eine enorme Nachfrage nach modernen Krankenhauseinrichtungen, um den wachsenden Patientenbestand und die zunehmenden Bedenken hinsichtlich der öffentlichen Gesundheit zu bewältigen. Daher wird erwartet, dass eine wachsende Zahl von Krankenhäusern die Einführung der In-vitro-Diagnostik aufgrund ihrer überlegenen Vorteile vorantreiben wird. Darüber hinaus treiben die von Krankenhäusern gebotenen Vorteile wie eine angemessene patientenorientierte Versorgung und die Verfügbarkeit von Erstattungsmöglichkeiten das Marktwachstum dieses Segments voran.

Regionale Analyse:

Geografisch ist der Markt für In-vitro-Diagnostik in fünf Hauptregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie Naher Osten und Afrika. Der Markt in Nordamerika wurde mit einem Schwerpunkt auf drei großen Ländern analysiert – den USA, Kanada und Mexiko. Die USA hatten im Jahr 2022 den größten Anteil am nordamerikanischen Markt für In-vitro-Diagnostik. Es wird geschätzt, dass sie im Prognosezeitraum den größten Anteil am In-vitro-Diagnostikmarkt in Nordamerika haben werden. Das Marktwachstum in diesem Land wird der zunehmenden Verbreitung chronischer und infektiöser Krankheiten, dem Fokus auf eine effiziente Krankheitsdiagnose und einem höheren Bedarf an fortschrittlichen Gesundheitssystemen zugeschrieben. Chronische Krankheiten wie Krebs und Herz-Kreislauf-Erkrankungen sind die Hauptursachen für Behinderungen und Todesfälle in den USA. Laut dem National Center for Chronic Disease Prevention and Health Promotion leiden 6 von 10 Menschen im Land an mindestens einer chronischen Krankheit. Laut dem Bericht der Centers for Disease Control and Prevention (CDC) litten im Jahr 2021 in den USA etwa 18,2 Millionen Erwachsene ab 20 Jahren an einer koronaren Herzkrankheit (KHK). KHK ist die häufigste Todesursache in den USA.

Die American Hospital Association schätzt außerdem, dass etwa 133 Millionen Menschen an mindestens einer chronischen Krankheit leiden, und diese Zahl soll bis 2030 auf 170 Millionen ansteigen. Die hohe Zahl chronischer Krankheiten führt zu einer enormen Nachfrage nach Diagnoseverfahren, was wiederum den Markt für In-vitro-Diagnostik in den USA antreibt. Eine zunehmende Betonung der Präventivmedizin und ein verbesserter Zugang zu Gesundheitseinrichtungen werden das Marktwachstum in den kommenden Jahren weiter ankurbeln.

Marktchancen für In-Vitro-Diagnostik:

IVD wird in Kliniken, Laboren und ambulanten Einrichtungen eingesetzt, um insbesondere bei der Erkennung von Krankheiten und damit bei der Auswahl geeigneter Behandlungsprotokolle zu helfen. Die Integration von IVD-Technologien in digitale Gesundheitslösungen gewinnt weltweit an Bedeutung. Datenanalyse, künstliche Intelligenz und Fernüberwachung steigern den Wert diagnostischer Tests und führen zu einer besseren Patientenbehandlung und besseren Ergebnissen. In digitale Gesundheitslösungen integrierte IVD-Technologien können in klinische Entscheidungsunterstützungssysteme integriert werden. Wie die WHO anerkennt, könnten digitale Gesundheitslösungen bei der Erkennung von Krankheiten helfen. Gesundheitsbots mit künstlicher Intelligenz und ähnliche aufkommende Lösungen können Chancen für die Patientenversorgung bieten und Herausforderungen wie hohe Kosten und Zeitaufwand bewältigen. Bei der auf genomischen Tests basierenden Diagnostik kann Deep Learning Krebszellen identifizieren, ihren Typ bestimmen und anhand von Bildern einer bestimmten Probe vorhersagen, welche Mutationen in einem Tumor auftreten können. Maschinelles Lernen und künstliche Intelligenz in der In-vitro-Diagnostik revolutionieren die Entwicklung medizinischer Geräte. Diese modernen Diagnosesysteme ermöglichen die Diagnose auf der Grundlage digitaler Bildanalysen und verbessern so die Entscheidungsfindung im Gesundheitswesen. Intelligente Diagnostik ist eine äußerst skalierbare IVD-Lösung, die künstliche Intelligenz nutzt, um zu einem Bruchteil des Preises eine bessere Leistung als die Labordiagnostik zu erzielen. Darüber hinaus kann diese Art der Diagnostik durch die Erkennung und Analyse einzigartiger chemischer und biologischer Signaturen neue Merkmale ableiten. Daher dürfte die Integration von IVD in digitale Gesundheitstechnologien in den kommenden Jahren lukrative Möglichkeiten für den Markt der In-vitro-Diagnostik bieten.

In-Vitro Diagnostik

Regionale Einblicke in den In-Vitro-Diagnostikmarkt

Die regionalen Trends und Faktoren, die den In-Vitro-Diagnostikmarkt während des Prognosezeitraums beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie des In-Vitro-Diagnostikmarkts in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionalspezifische Daten zum In-Vitro-Diagnostikmarkt

Umfang des Marktberichts zur In-Vitro-Diagnostik

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 72,39 Milliarden US-Dollar |

| Marktgröße bis 2030 | 112,1 Milliarden US-Dollar |

| Globale CAGR (2022 - 2030) | 5,6 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023–2030 |

| Abgedeckte Segmente | Nach Produkt und Dienstleistung

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer im Bereich In-Vitro-Diagnostik: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für In-Vitro-Diagnostika wächst rasant. Die Nachfrage der Endverbraucher steigt aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung von Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für In-vitro-Diagnostik tätigen Unternehmen sind:

- Abbott Laboratories

- F. Hoffmann-La Roche Ltd

- Danaher Corp

- Siemens AG

- Sysmex Corp

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem In-Vitro-Diagnostikmarkt

Wettbewerbslandschaft und Schlüsselunternehmen:

Einige der führenden Hersteller von In-vitro-Diagnostika, die auf dem globalen In-vitro-Diagnostikmarkt tätig sind, sind Abbott Laboratories, F. Hoffmann-La Roche Ltd, Danaher Corp, Siemens AG, Sysmex Corp, Thermo Fisher Scientific Inc, Becton Dickinson and Co, bioMerieux SA, Bio-Rad Laboratories Inc und Qiagen NV. Diese Unternehmen konzentrieren sich auf neue Technologien, die Weiterentwicklung bestehender Produkte und geografische Expansionen, um der weltweit steigenden Verbrauchernachfrage gerecht zu werden und ihre Produktpalette in Spezialportfolios zu erweitern. So unterzeichnete Abbott im Oktober 2020 eine nicht exklusive, gebührenpflichtige Lizenzvereinbarung mit der Quanterix Corporation. Im Rahmen der Vereinbarung hat Abbott Zugriff auf das Portfolio von Quanterix an perlenbasierten Technologiepatenten für In-vitro-Diagnostikanwendungen (IVD) erhalten. Darüber hinaus erhielt Quanterix eine anfängliche Lizenzgebühr, regulatorische und Einführungsmeilensteine, Meilensteingebühren, die von Erfolgen im Zusammenhang mit Abbotts zukünftigen Entwicklungen abhängen, und Lizenzgebühren aus dem Verkauf lizenzierter Produkte.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

In vitro diagnostics (IVD) are tests done on samples such as blood or tissues that have been taken from the human body. In-vitro diagnostics are specialized to detect diseases or other conditions that can be used to monitor a person's overall health to help cure, treat, or prevent diseases. Additionally, in-vitro diagnostics may also be utilized for precision medicine to identify patients who are likely to benefit from specific treatments or therapies. Therefore, these in-vitro diagnostics can include next-generation sequencing tests that scan a person's DNA to detect genomic variations.

The CAGR value of the in-vitro diagnostics market during the forecasted period of 2022-2030 is 5.6%.

Key factors that are driving the growth of this market are increasing prevalence of chronic diseases, technological advancements, and the growing geriatric population are expected to boost the market growth for the in-vitro diagnostics over the years.

The reagent & kits segment held the largest share of the market in the global in-vitro diagnostics market and held the largest market share of 79.00% in 2022.

Abbott and F.Hoffman-La-Roche are the top two companies that hold huge market shares in the in-vitro diagnostics market.

The infectious diseases segment dominated the global in-vitro diagnostics market and held the largest market share of 39.8% in 2022.

Global in-vitro diagnostics market is segmented by region into North America, Europe, Asia Pacific, the Middle East & Africa and South & Central America. Europe held the largest market share of the in-vitro diagnostics market in 2022. With several European market players focusing on research and development activities in the field of imaging technology, the regional market for in-vitro diagnostics market is likely to propel in Europe region during the forecast period.

The in-vitro diagnostics market majorly consists of the players such Abbott Laboratories, F. Hoffmann-La Roche Ltd, Danaher Corp, Siemens AG, Sysmex Corp, Thermo Fisher Scientific Inc, Becton Dickinson and Co, bioMerieux SA, Bio-Rad Laboratories Inc, and Qiagen NV.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - In-Vitro Diagnostics Market

- Abbott Laboratories

- F. Hoffmann-La Roche Ltd

- Danaher Corp

- Siemens AG

- Sysmex Corp

- Thermo Fisher Scientific Inc

- Becton Dickinson and Co

- bioMerieux SA

- Bio-Rad Laboratories Inc

- Qiagen NV

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht