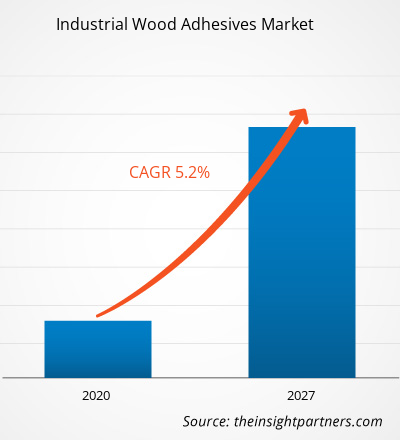

Der Markt für industrielle Holzklebstoffe wurde im Jahr 2019 auf 5.133,8 Millionen US-Dollar geschätzt und soll bis 2027 7.656,2 Millionen US-Dollar erreichen; von 2020 bis 2027 wird ein durchschnittliches jährliches Wachstum von 5,2 % erwartet.

Holzleim wird zur Herstellung von Baumaterialien wie Sperrholz und anderen Furnierschichtholzprodukten, OSB -Platten , Spanplatten, laminierten Balken und Bauhölzern, Faserplatten, Produkten mit Kanten- und Endverbindungen, architektonischen Türen, Fenstern und Rahmen, Möbeln, Bodenbelägen, Decken- und Wandfliesen verwendet. Die schnell wachsende Bauindustrie steigert die Verwendung von Holz und schafft damit Spielraum für industrielle Holzklebstoffe.

Im Jahr 2019 hatte der asiatisch-pazifische Raum den größten Anteil am globalen Markt für industrielle Holzklebstoffe . Die steigende Nachfrage nach Produkten auf Holzbasis und der zunehmende Verbrauch von Holzmöbeln in den Ländern des asiatisch-pazifischen Raums tragen zum Wachstum des Marktes bei. Der asiatisch-pazifische Raum hat hinsichtlich Wert und Menge einen beträchtlichen Anteil am Markt für Holzklebstoffe. Darüber hinaus beherbergt die Region die meisten Hersteller von Holzklebstoffen. Einige der führenden Unternehmen, die Holzklebstoffe herstellen, sind Henkel AG & Co, Pidilite Industries Ltd, Jubilant Industries Ltd und Sika AG. Pidilite Industries Ltd ist kundenorientiert und legt stets den Schwerpunkt auf Qualität und Innovation. Die Sika AG ist bestrebt, mit ihren Produkten und Dienstleistungen die höchsten Qualitätsstandards einzuhalten. Alle diese Unternehmen bieten eine Reihe gebrauchsfertiger Holzklebstoffe an, die für viele Zwecke der Holzverbindung geeignet sind. Sie bieten Produkte an, die in der holzverarbeitenden Industrie sehr beliebt und effektiv sind.

Die COVID-19-Pandemie hat aufgrund von Lockdowns , Reiseverboten und Betriebsschließungen verschiedene Branchen weltweit negativ beeinflusst . Die Fertigungsindustrie ist eine der wichtigsten Branchen, die unter ernsthaften Störungen wie Lieferkettenunterbrechungen, Absagen von Technologieveranstaltungen und Büroschließungen leidet. Die Schließung verschiedener Werke und Fabriken in führenden Regionen wie Nordamerika und Südamerika, Europa und dem asiatisch-pazifischen Raum schränkt die Lieferketten ein und wirkt sich negativ auf die Fertigungsaktivitäten, Lieferpläne und den Verkauf verschiedener Waren aus. Darüber hinaus behinderten von Ländern in Nordamerika verhängte Reiseverbote die Möglichkeiten für Geschäftskooperationen und Partnerschaften. All diese Faktoren wirken sich negativ auf die Bau- und Fertigungsindustrie aus, was das Wachstum des Marktes für industrielle Holzklebstoffe bremst.

Passen Sie die Forschung Ihren Anforderungen an

Wir können die Analyse und den Umfang optimieren und anpassen, die unsere Standardangebote nicht abdecken. Diese Flexibilität hilft Ihnen, genau die Informationen zu erhalten, die Sie für Ihre Geschäftsplanung und Entscheidungsfindung benötigen.

Markt für industrielle Holzklebstoffe:

CAGR (2019 – 2027)5,2 %- Marktgröße 2019

5,13 Milliarden US-Dollar - Marktgröße 2027

7,66 Milliarden US-Dollar

Marktdynamik

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

Schlüsselfiguren

- HBFuller Unternehmen

- Henkel AG & Company KGAA

- Ashland

- Arkema-Gruppe

- Sika AG

- Pidilite Industries Ltd

- Jubilant Industries Ltd

- Dow, Inc.

- 3M

Regionaler Überblick

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Marktsegmentierung

Harztyp

Harztyp- Natürlich und synthetisch

Technologie

Technologie- Lösungsmittelbasiert

- Auf wässriger Basis

- Lösungsmittelfrei

- Andere

- Das Beispiel-PDF zeigt die Inhaltsstruktur und die Art der Informationen mit qualitativer und quantitativer Analyse.

Markteinblicke

Steigende Bau- und Infrastrukturaktivitäten

Die Bauindustrie weltweit erlebt einen Anstieg der Zahl neuer Wohn- und Geschäftsgebäude. In ganz Nordamerika ist ein deutlicher Anstieg der Bautätigkeit zu verzeichnen. Laut Associated General Contractors of America, Inc. beliefen sich die Bauausgaben des öffentlichen und privaten Sektors in den USA im Jahr 2018 auf 1,329 Billionen US-Dollar. Die rasante Entwicklung der Metropolen steigert die Nachfrage nach gewerblichen Bauprojekten. Geschäfte, Büros, Hotels, Resorts, Schulen, Turnhallen, Bibliotheken, Museen, Krankenhäuser und Kliniken gelten als Gewerbegebäude. Die Konstruktion und Gestaltung von Gewerbegebäuden wirken sich direkt auf das Ambiente des Ortes und die Produktivität der Arbeitnehmer aus. Es wird angenommen, dass attraktive und angenehme Arbeitsplätze dazu beitragen, die Produktivität der Mitarbeiter zu steigern. Daher werden in Büroräumen häufig Holzmaterialien verwendet, um ein ästhetisches Erscheinungsbild zu erzielen. Darüber hinaus trägt die Expansion des Tourismussektors weltweit zu gewerblichen Bauaktivitäten bei, insbesondere im asiatisch-pazifischen Raum. Inländische und internationale Reisende geben den größten Teil des Geldes für Verpflegung und Unterkunft aus. Daher erlebt der Bau von Hotels und Resorts weltweit ein enormes Wachstum. Um Kunden anzulocken und ästhetisch ansprechend zu gestalten, werden Hotels mit Holzböden, -fenstern, -türen und -möbeln gebaut. Außerdem sind Hotels und Resorts, die vollständig aus Holz gebaut sind, für Touristen sehr attraktiv. Neben der ästhetischen Schönheit hat Holz verschiedene Qualitäten wie Umweltfreundlichkeit und Sicherheit für die menschliche Gesundheit. Holz hat eine geringe Wärmeleitfähigkeit; daher ist es in einem Holzgebäude selbst in kaltem Klima immer warm. Die steigenden Bautätigkeiten und die zunehmende Verwendung von Holzprodukten in Gebäuden treiben also das Wachstum des globalen Marktes für industrielle Holzklebstoffe voran.

Einblicke in den Harztyp

Hinsichtlich der Harzart ist der globale Markt für industrielle Holzklebstoffe in natürliche und synthetische unterteilt.Synthetische industrielle Holzklebstoffe bestehen aus Präpolymeren oder Polymeren, die aus petrochemisch gewonnenen Rohstoffen synthetisiert werden. Diese Klebstoffe müssen in flüssiger Form aufgetragen werden, damit sie sich auf der nassen Oberfläche des Holzes verteilen. Die Präpolymere können jedoch auch direkt aufgetragen werden, wenn sie in flüssiger Form erhältlich sind, oder sie können als Wasserlösungen aufgetragen werden. Die synthetischen Polymere werden vor der Anwendung als Klebstoffe in einem Lösungsmittel geschmolzen, gelöst oder emulgiert. Nach dem Auftragen werden die polymerbasierten industriellen Holzklebstoffe durch Verfestigung des geschmolzenen Polymers beim Abkühlen oder Entfernen des Lösungsmittels durch Verdampfen oder Adsorption ausgehärtet. Die natürlichen Klebstoffe werden durch synthetische duroplastische Harze für die industriellen Holzplatten ersetzt, wie z. B. Harnstoff-Formaldehyd-Harze (UF), Phenol-Formaldehyd-Harze (PF) und Melamin-Formaldehyd-Harze (MF) mit besserer Festigkeit und Wasserbeständigkeit. Mit solchen Klebstoffen können hochwertige und langlebige Platten hergestellt werden. Thermoplastische Harze sind eine weitere Gruppe synthetischer Polymere, die als Klebstoffe verwendet werden. Der wichtigste industrielle Holzklebstoff in dieser Kategorie ist Polyvinylacetat, das zum Verkleben von Holzplatten für Außenanwendungen verwendet wird. Es wird zur Herstellung von Nadelholzsperrholz, orientierten Waferplatten und Strangplatten verwendet. Ein weiteres synthetisches industrielles Holzharz ist das Resolharz. Wenn Resolharz als Holzklebstoff verwendet wird, liegt es im Allgemeinen in einer wässrigen Lösung vor, die leicht durch Druck und Hitze ausgehärtet wird. Obwohl die synthetischen industriellen Holzklebstoffe eine wirtschaftliche und effiziente Nutzung der vielfältigen und sich ständig ändernden Holzressourcen ermöglichen, wird die Entwicklung der synthetischen Harze durch die Nichterneuerbarkeit und die Toxizität der auf Erdöl basierenden Produkte eingeschränkt.

Technologieeinblicke

Basierend auf der Technologie ist der globale Markt für industrielle Holzklebstoffe in lösemittelbasierte, wasserbasierte, lösemittelfreie und andere unterteilt. Das lösemittelbasierte Segment war 2019 mit dem größten Anteil Marktführer. Die lösemittelbasierten Klebstoffe werden hergestellt, indem das Klebematerial mit einem geeigneten Lösungsmittel gemischt wird, um eine klebende Polymerlösung zu erzeugen. Industriehölzer haben eine hohe Widerstandsfähigkeit, die das Verkleben erleichtert. Ein lösemittelbasierter Klebstoff eignet sich aufgrund seiner starken Klebeeigenschaften hervorragend für die Verwendung auf Holz. Die mit dieser Technologie hergestellten industriellen Holzklebstoffe enthalten einen Klebstoff in einer streichfähigen oder formbareren Substanz, was das Auftragen erleichtert. Der lösemittelbasierte Klebstoff deckt Stellen ab, die starre Klebstoffe nicht abdecken und nicht wirksam sein könnten. Die Polymerlösung, die bei dieser Technologie zur Herstellung von Klebstoffen verwendet wird, kann schnell trocknen, da das Lösungsmittel bei der Zugabe von lösemittelbasierten Klebstoffen verdunstet. Nach dem Verdunsten des Lösungsmittels wird der Klebstoff stärker und erreicht seine maximale Wirksamkeit. Allerdings sind die Lösungsmittel in der Regel petrochemischer Herkunft und weisen daher aufgrund der regelmäßigen Schwankungen des Rohölpreises eine hohe Preisvolatilität auf.

Einige wichtige Akteure auf dem globalen Markt für industrielle Holzklebstoffe sind HBFuller Company, Henkel AG & Company, KGAA, Ashland, Arkema Group, Sika AG, Pidilite Industries Ltd, Jubilant Industries Ltd, Dow, Inc., 3M und Akzo Nobel NV. Wichtige Marktteilnehmer verfolgen Strategien wie Fusionen und Übernahmen sowie Produkteinführungen, um ihre geografische Präsenz und Kundenbasis weltweit zu vergrößern.

Bericht-Spotlights

- Fortschrittliche Branchentrends auf dem globalen Markt für industrielle Holzklebstoffe helfen den Akteuren bei der Entwicklung wirksamer langfristiger Strategien

- In Industrie- und Entwicklungsländern angewandte Strategien für Unternehmenswachstum

- Quantitative Analyse des Marktes von 2017 bis 2028

- Schätzung der Nachfrage nach industriellen Holzklebstoffen in verschiedenen Branchen

- PEST-Analyse zur Veranschaulichung der Wirksamkeit der in der Branche tätigen Käufer und Lieferanten bei der Vorhersage des Marktwachstums

- Aktuelle Entwicklungen zum Verständnis des Wettbewerbsmarktszenarios und der Nachfrage nach industriellen Holzklebstoffen

- Markttrends und -aussichten in Verbindung mit Faktoren, die das Wachstum des Marktes für industrielle Holzklebstoffe vorantreiben und bremsen

- Entscheidungsprozess durch das Verständnis von Strategien, die das kommerzielle Interesse im Hinblick auf das Wachstum des globalen Marktes für industrielle Holzklebstoffe untermauern

- Marktgröße für industrielle Holzklebstoffe an verschiedenen Marktknoten

- Detaillierte Übersicht und Segmentierung des globalen Marktes für industrielle Holzklebstoffe sowie seiner Dynamik in der Branche

- Marktgröße für industrielle Holzklebstoffe in verschiedenen Regionen mit vielversprechenden Wachstumschancen

Umfang des Marktberichts über industrielle Holzklebstoffe

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße im Jahr 2019 | 5,13 Milliarden US-Dollar |

| Marktgröße bis 2027 | 7,66 Milliarden US-Dollar |

| Globale CAGR (2019 - 2027) | 5,2 % |

| Historische Daten | 2017-2018 |

| Prognosezeitraum | 2020–2027 |

| Abgedeckte Segmente | Nach Harztyp

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

- Das Beispiel-PDF zeigt die Inhaltsstruktur und die Art der Informationen mit qualitativer und quantitativer Analyse.

Markt für industrielle Holzklebstoffe nach Harztyp

- Natürlich

- Synthetik

Markt für industrielle Holzklebstoffe nach Technologie

- Lösungsmittelbasiert

- Auf wässriger Basis

- Lösungsmittelfrei

- Andere

Firmenprofile

- HBFuller Unternehmen

- Henkel AG & Company KGAA

- Ashland

- Arkema-Gruppe

- Sika AG

- Pidilite Industries Ltd

- Jubilant Industries Ltd

- Dow, Inc.

- 3M

- Akzo Nobel NV

- Historical Analysis (2 Years), Base Year, Forecast (7 Years) with CAGR

- PEST and SWOT Analysis

- Market Size Value / Volume - Global, Regional, Country

- Industry and Competitive Landscape

- Excel Dataset

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Frequently Asked Questions

The synthetic segment captured the largest share in the global Industrial Wood Adhesives market in 2019 and it is estimated to maintain its dominance during the forecast period. Synthetic industrial wood adhesives consist of prepolymers or polymers that are synthetized from the petrochemically derived raw materials. These adhesives must be applied in the liquid form in order to get disperse over the wet surface of the wood. However, the prepolymers can be applied directly if they are available in the liquid form or they can be applied as water solutions. The synthetic polymers when applied as adhesives, are melted, dissolved or emulsified in a solvent prior to the Technology.

The major players operating in the global Industrial Wood Adhesives market are H.B.Fuller Company, Henkel AG & Company, KGAA, Ashland, Arkema Group, Sika AG, Pidilite Industries Ltd, Jubilant Industries Ltd, Dow, Inc., 3M, and Akzo Nobel N.V are among many others.

In 2019, Asia Pacific contributed to the largest share in the global Industrial Wood Adhesives market. The demand for wood-based products from Asia-Pacific countries is contributing to the growth of the wood adhesives market. Increasing consumption of wooden furniture is also one of the key factors impelling the growth of wood adhesive market in Asia- Pacific region. Asia Pacific region has a substantial market share of wood Adhesives market in terms of value and volume. The largest producers of wood adhesives are located in Asia-Pacific. Some of the leading companies in the production of wood adhesives are Henkel AG & Co, Pidilite Industries Ltd, Jubilant Industries Ltd, Sika AG. And many more. Pidilite Industries Ltd is consumer centric and always focuses on quality and innovation. Sika AG is dedicated to maintain highest quality standards with its product and services. All these manufacturers offers a range of ready to use wood adhesives, which are suitable for most wood joinery purposes. They provide products that are very popular and effective in the woodworking industry.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of companies - Global Industrial Wood Adhesives Market

- H.B.Fuller Company

- Henkel AG & Company KGAA

- Ashland

- Arkema Group

- Sika AG

- Pidilite Industries Ltd

- Jubilant Industries Ltd

- Dow, Inc.

- 3M

- Akzo Nobel N.V

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For