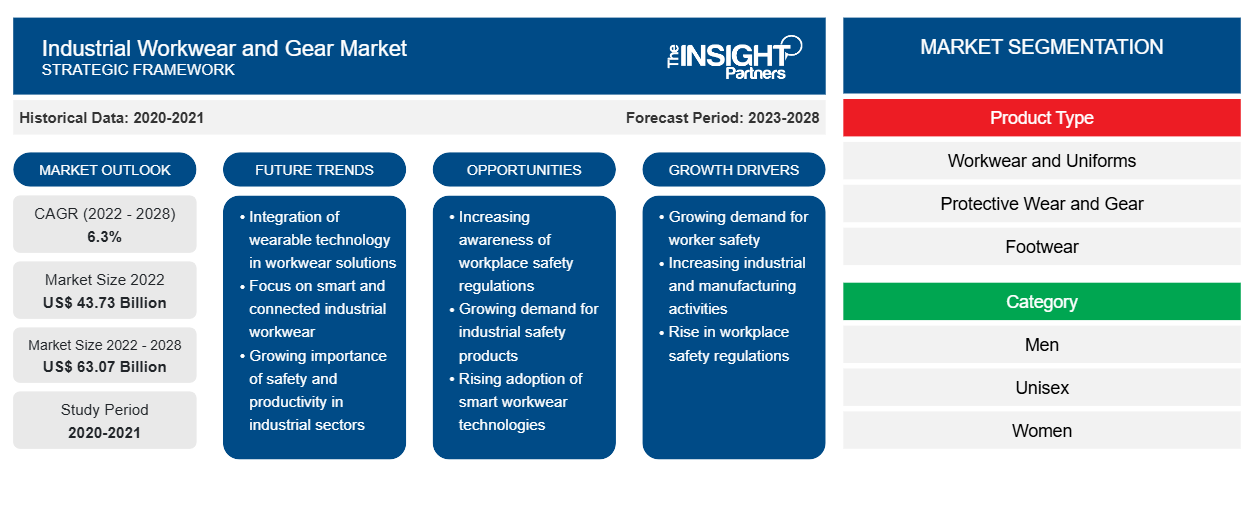

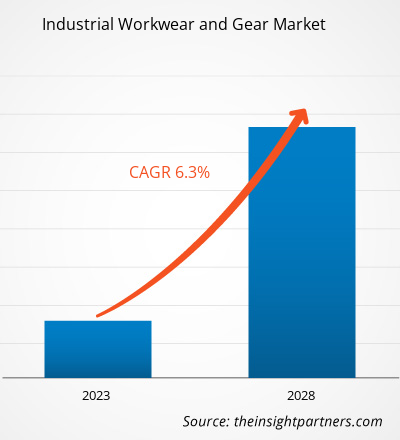

Der Markt für industrielle Arbeitskleidung und Ausrüstung soll von 43.725,45 Millionen US-Dollar im Jahr 2022 auf 63.072,02 Millionen US-Dollar im Jahr 2028 wachsen; von 2022 bis 2028 wird für den Markt eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,3 % erwartet.

Industrielle Arbeitskleidung trägt zur Sicherheit der Arbeiter in industriellen Umgebungen bei. Sie ist speziell dafür ausgelegt, Stöße oder jegliche Art von Aufprall abzufangen, die zu Verletzungen von Mitarbeitern und Arbeitern führen können. Darüber hinaus sind sie aus verschleißfesten, chemikalienbeständigen und flammhemmenden Materialien gefertigt und bieten wirksamen Schutz vor verschiedenen Gefahren. Hersteller industrieller Arbeitskleidung bringen kostengünstige Produkte mit fortschrittlichen Funktionen auf den Markt, um der steigenden Verbrauchernachfrage gerecht zu werden, was in den kommenden Jahren voraussichtlich enorme Wachstumschancen für den Markt für industrielle Arbeitskleidung und -ausrüstung bieten wird.

Auswirkungen der COVID-19-Pandemie auf den Markt für industrielle Arbeitskleidung und Ausrüstung

Im Jahr 2020 mussten verschiedene Branchen ihre Betriebsabläufe aufgrund von Störungen der Wertschöpfungs- und Lieferketten aufgrund der Schließung nationaler und internationaler Grenzen verlangsamen. Die COVID-19-Pandemie wirkte sich aufgrund von Lockdowns, Reiseverboten und Betriebsschließungen negativ auf Volkswirtschaften und Branchen aus. Von Regierungsbehörden verhängte Beschränkungen führten zu Störungen der Lieferketten wichtiger Rohstoffe und Unregelmäßigkeiten in den Herstellungsprozessen, was sich direkt auf die Fertigungsindustrie auswirkte und somit die Produktion und Nachfrage nach Arbeitskleidung für die Industrie behinderte. Die COVID-19-Pandemie hatte jedoch bis zu einem gewissen Grad auch positive Auswirkungen auf den Markt für Arbeitskleidung und Ausrüstung für die Industrie. Die Nachfrage nach Kits für persönliche Schutzausrüstung (PSA) stieg in Forschungslabors, die an der Entwicklung von Impfstoffen für verschiedene SARS-CoV-2-Varianten mitwirkten, um eine direkte Exposition der Mitarbeiter gegenüber dem Virus zu verhindern. Mit einem abrupten Anstieg der Nachfrage steigerten die Hersteller von PSA ihre Produktionskapazitäten.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für industrielle Arbeitskleidung und Ausrüstung:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markteinblicke

Steigende Nachfrage aus Schwellenländern wird Marktwachstum in den kommenden Jahren ankurbeln

Die Regierungen der Schwellenländer konzentrieren sich zunehmend auf die Entwicklung der Infrastruktur. So gründeten Indien, die USA, Israel und die Vereinigten Arabischen Emirate im November 2021 ein neues quadrilaterales Wirtschaftsforum, um sich auf Infrastrukturentwicklungsprojekte zu konzentrieren und die bilaterale Zusammenarbeit zu stärken. Solche Regierungsinitiativen dürften die Nachfrage nach Arbeitskleidung und Ausrüstung für die Industrie in den Schwellenländern ankurbeln. Darüber hinaus steigt die Zahl der Infrastrukturprojekte – wie das Tuban Olefin Complex Development Project (Indonesien), das Singapore Deep Tunnel Sewerage System und Shenzhong Link (China) – in Entwicklungsländern, was die Nachfrage nach Arbeitskleidung und Ausrüstung für die Industrie zur Gewährleistung der Sicherheit der Arbeitnehmer ankurbeln dürfte. Daher wird erwartet, dass die rasante Entwicklung der Industriezweige in den Schwellenländern im Prognosezeitraum lukrative Möglichkeiten für den Markt für Arbeitskleidung und Ausrüstung für die Industrie schaffen wird.

Produkttypbasierte Einblicke

Der Markt für industrielle Arbeitskleidung und -ausrüstung ist nach Typ in Arbeitskleidung und Uniformen, Schutzkleidung und -ausrüstung, Schuhe, Handschuhe und Sonstiges unterteilt. Das Segment Schutzkleidung und -ausrüstung wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Die Internationale Arbeitsorganisation führt einen Verhaltenskodex für die Arbeitssicherheit und den Gesundheitsschutz von Arbeitnehmern weltweit durch. Unter anderem befolgen die Kohlebergbau-, Chemieherstellungs- und Stromerzeugungsindustrie die von solchen Regulierungsbehörden festgelegten Vorschriften. Die Verpflichtung zur Einhaltung der Vorschriften zum Schutz der Arbeitnehmer treibt die Nachfrage nach Schutzkleidung und -ausrüstung an.

Endverbraucherbezogene Brancheneinblicke

Basierend auf der Endverbrauchsbranche ist der Markt für industrielle Arbeitskleidung und Ausrüstung in Bauwesen, Öl und Gas, Chemie, Schwerindustrie und Fertigung, Bergbau, Pharmazeutika und andere unterteilt. Das Segment Schwerindustrie und Fertigung hielt im Jahr 2021 den größten Marktanteil. Die Fertigungsindustrie umfasst Unternehmen, die Zellstoff und Papier, Maschinen und Ausrüstung, Polymerprodukte, nichtmetallische Mineralprodukte, Möbel, Gummi und Holzprodukte herstellen. Die ständige Exposition der Arbeiter gegenüber gefährlichen Umgebungen und die Nichtverfügbarkeit von Schutzschuhen für Arbeiter sind seit Jahren die Hauptursache für Arbeitsunfälle im Fertigungssektor. Schutzoveralls, Handschuhe und Ärmel, Mützen/Hüte, Mäntel, Jacken, Hemden, Socken, Softshell-Jacken, Sweatshirts, Hosen, Gesichtsmasken, Gesichtsschutz, Westen sowie Schutzstiefel und -schuhe mit Zehenkappen sind speziell zum Schutz der Ober- und Unterkörperteile von Arbeitern in der Schwerindustrie und im Fertigungssektor konzipiert.

Zu den wichtigsten Akteuren auf dem Markt für Arbeitskleidung und Ausrüstung für die Industrie zählen Carhartt, Inc.; ARAMARK; Alsico Group; A. LAFONT SAS; Honeywell International Inc.; Hultafors Group AB; Lakeland Industries Inc.; VF Corporation; Ansell Ltd.; Hultafors Group AB; und Mustang Workwear. Diese Akteure konzentrieren sich auf die Bereitstellung hochwertiger Produkte, um die Kundenanforderungen zu erfüllen. Sie konzentrieren sich auch auf Strategien wie Investitionen in Forschungs- und Entwicklungsaktivitäten und die Einführung neuer Produkte.

Regionale Einblicke in den Markt für industrielle Arbeitskleidung und Ausrüstung

Die regionalen Trends und Faktoren, die den Markt für Arbeitskleidung und Ausrüstung für Industrieanwendungen im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für Arbeitskleidung und Ausrüstung für Industrieanwendungen in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für industrielle Arbeitskleidung und -ausrüstung

Umfang des Marktberichts über industrielle Arbeitskleidung und Ausrüstung

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 43,73 Milliarden US-Dollar |

| Marktgröße bis 2028 | 63,07 Milliarden US-Dollar |

| Globale CAGR (2022 - 2028) | 6,3 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023–2028 |

| Abgedeckte Segmente | Nach Produkttyp

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für Arbeitskleidung und Ausrüstung für die Industrie: Die Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Arbeitskleidung und Ausrüstung für die Industrie wächst rasant. Dies wird durch die steigende Nachfrage der Endverbraucher aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung von Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten Unternehmen auf dem Markt für industrielle Arbeitskleidung und -ausrüstung sind:

- WATTANA GmbH

- Carson Company GmbH

- HB Protective Wear GmbH & Co. KG

- Engelbert Strauss GmbH und Co. KG

- 3M

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für industrielle Arbeitskleidung und -ausrüstung

Bericht-Spotlights

- Fortschrittliche Branchentrends auf dem Markt für industrielle Arbeitskleidung und -ausrüstung, die den Akteuren bei der Entwicklung wirksamer langfristiger Strategien helfen sollen

- Von Unternehmen verfolgte Geschäftswachstumsstrategien zur Sicherung des Wachstums in entwickelten und sich entwickelnden Märkten

- Quantitative Analyse des Marktes für industrielle Arbeitskleidung und Ausrüstung von 2022 bis 2028

- Schätzung der weltweiten Nachfrage nach Arbeitskleidung und Ausrüstung für die Industrie

- Porters Fünf-Kräfte-Analyse zur Veranschaulichung der Wirksamkeit von Käufern und Lieferanten industrieller Arbeitskleidung und Ausrüstung

- Aktuelle Entwicklungen zum Verständnis des wettbewerbsorientierten Marktszenarios

- Markttrend und -aussichten sowie Faktoren, die das Wachstum des Marktes für industrielle Arbeitskleidung und -ausrüstung vorantreiben und bremsen

- Unterstützung im Entscheidungsprozess durch Aufzeigen von Marktstrategien, die das kommerzielle Interesse untermauern

- Die Größe des Marktes für industrielle Arbeitskleidung und Ausrüstung an verschiedenen Knotenpunkten

- Detaillierte Übersicht und Segmentierung des Marktes sowie der Dynamik der Industriearbeitskleidung und -ausrüstung

- Größe des Marktes für industrielle Arbeitskleidung und Ausrüstung in verschiedenen Regionen mit vielversprechenden Wachstumschancen

Firmenprofile

- Carhartt, Inc.

- ARAMARK

- Alsico-Gruppe

- A. LAFONT SAS

- Honeywell International Inc.

- Hultafors Group AB

- Lakeland Industries Inc.

- VF Corporation; Ansell Ltd.

- Hultafors Group AB

- Mustang Arbeitskleidung

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Industrial Valves Market

- Visualization and 3D Rendering Software Market

- Nurse Call Systems Market

- Biopharmaceutical Contract Manufacturing Market

- Vertical Farming Crops Market

- Hand Sanitizer Market

- Pipe Relining Market

- Dry Eye Products Market

- Adaptive Traffic Control System Market

- Water Pipeline Leak Detection System Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

An increase in industrial accidents and work-related mortality and introducing a stringent regulatory framework for the industrial sector are some of the key driving factors for the industrial workwear and gear market.

Based on category, unisex is the fastest-growing segment in the industrial workwear and gear market due to the increasing implementation of gender-neutral dress codes at workplaces.

Europe accounted for the largest share of the global industrial workwear and gear market. The increasing number of construction sites in Europe and the uncertainty associated with the pandemic have resulted in an urge for effective protective workwear.

Based on the product type, the workwear and uniforms segment accounted for the largest revenue share as the internal policies at various industrial workplace allow employers to set dress codes for employees which drives the growth of the segment.

The increasing development in various industrial sectors of emerging economies has propelled the need to maintain the safety of workers while working. Thus, rapid development in industrial sectors of emerging economies is anticipated to create lucrative opportunities for the industrial workwear and gear market during the forecast period.

The major players operating in the global industrial workwear and gear market are Carhartt, Inc.; ARAMARK; Alsico Group; A. LAFONT SAS; Honeywell International Inc.; Hultafors Group AB; Lakeland Industries Inc.; VF Corporation; Ansell Ltd.; Hultafors Group AB; and Mustang Workwear among few others.

Trends and growth analysis reports related to Consumer Goods : READ MORE..

The List of Companies - Industrial Workwear and Gear Market

- WATTANA GmbH

- Carson Company GmbH

- HB Protective Wear GmbH & Co. KG

- Engelbert Strauss GmbH and Co. KG

- 3M

- Carhartt, Inc.

- Alsico Group

- A. LAFONT SAS

- Hultafors Group AB

- Honeywell International Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht