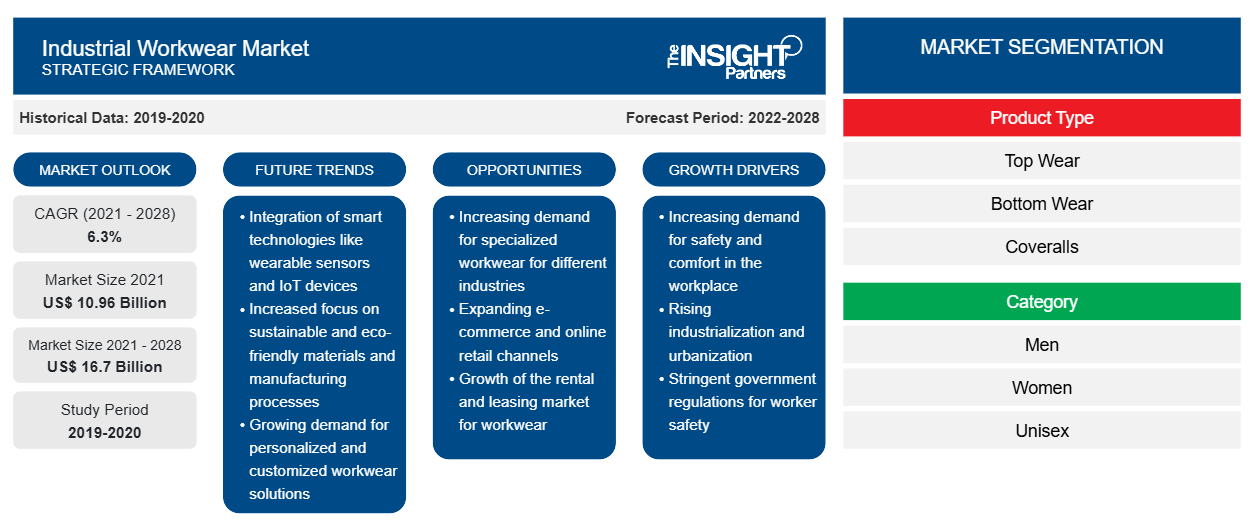

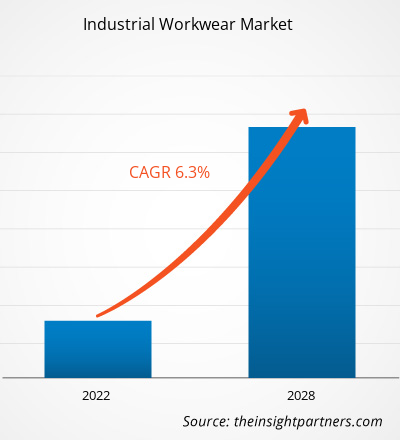

Der Markt für industrielle Arbeitskleidung soll von 10.956,69 Millionen US-Dollar im Jahr 2021 auf 16.697,49 Millionen US-Dollar im Jahr 2028 anwachsen. Von 2022 bis 2028 wird mit einer durchschnittlichen jährlichen Wachstumsrate von 6,3 % gerechnet.

Industrielle Arbeitskleidung bietet den Arbeitern Sicherheit und sorgt für eine gesunde Arbeitsumgebung. Arbeitskleidung wird in vielen Branchen eingesetzt, darunter Öl und Gas, Chemie, Bauwesen, Fertigung, Automobilindustrie, Landwirtschaft und Bergbau. In den letzten Jahren haben die Sicherheitsbedenken der Arbeiter in den Industriezweigen stark zugenommen. Verschiedene Regierungen und Sicherheitsverbände erlassen industrielle Richtlinien, um die Sicherheit der Arbeiter zu gewährleisten, was die Nachfrage nach Arbeitskleidung in die Höhe getrieben hat.

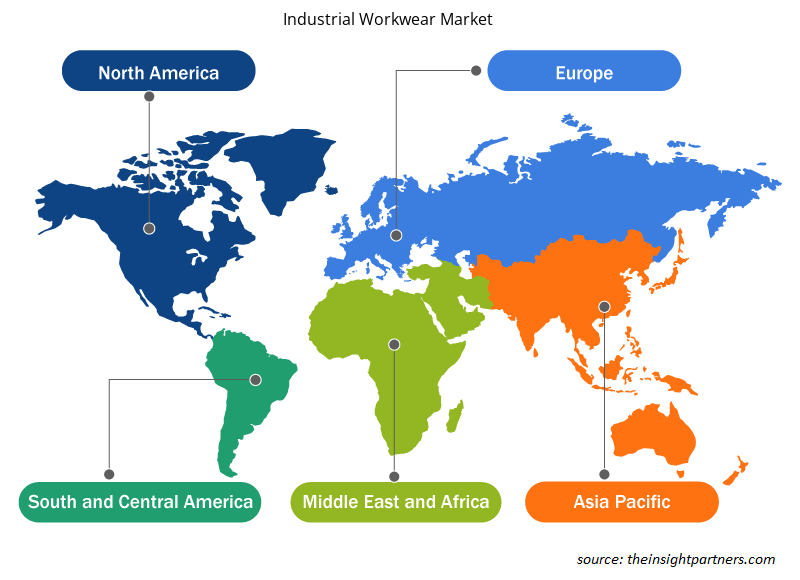

Im Jahr 2020 hatte Nordamerika den größten Anteil am globalen Markt für industrielle Arbeitskleidung , und der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Die Schwellenländer im asiatisch-pazifischen Raum, darunter China und Indien, erleben einen Anstieg der Arbeitssicherheitsmaßnahmen und -ausgaben, was den wichtigsten Marktteilnehmern reichlich Chancen bietet. Der asiatisch-pazifische Raum ist aufgrund der steigenden Zahl von Arbeitsunfällen, der schlechten Infrastruktur und der Initiativen zur Senkung der Todesrate am Arbeitsplatz ein bedeutender Markt für industrielle Arbeitskleidung. Laut dem veröffentlichten Bericht 2021 der Internationalen Arbeitsorganisation (ILO) werden im asiatisch-pazifischen Raum jährlich mehr als 1,1 Millionen Todesfälle aufgrund von Arbeitsunfällen oder arbeitsbedingten Erkrankungen verzeichnet. Länder wie Indien haben die am wenigsten geschützte, am wenigsten informierte und am wenigsten ausgebildete Belegschaft. Frauen, Kinder, behinderte Arbeitnehmer, Wanderarbeiter und ethnische Minderheiten gehören zu den am stärksten betroffenen Bevölkerungsgruppen und sind häufig in Arbeitsunfälle verwickelt. Um Arbeitsunfälle und Verletzungen zu reduzieren, investieren das Baugewerbe, die Fertigung, die Öl- und Gasindustrie und viele andere Branchen daher umfassend in die Arbeitssicherheit ihrer Mitarbeiter. Daher treibt das zunehmende Bewusstsein für Arbeitssicherheit die Nachfrage nach industrieller Arbeitskleidung im asiatisch-pazifischen Raum an.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für industrielle Arbeitskleidung:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Auswirkungen der COVID-19-Pandemie auf den Markt für industrielle Arbeitskleidung

Die COVID-19-Pandemie und die verlängerten Lockdowns bremsten die Nachfrage nach Arbeitskleidung für Industriebetriebe in verschiedenen Branchen, darunter Öl und Gas, Bauwesen, Fertigung, Automobil und Chemie. Arbeitskleidung für Industriebetriebe wird in verschiedenen Industriezweigen eingesetzt, um die Sicherheit der Arbeitnehmer am Arbeitsplatz zu gewährleisten. Während des COVID-19-Ausbruchs im Jahr 2020 stand die Branche für Arbeitskleidung für Industriebetriebe jedoch vor beispiellosen Herausforderungen. Die Hersteller von Arbeitskleidung für Industriebetriebe standen aufgrund von Lieferketteneinschränkungen aufgrund landesweiter Lockdowns, Handelsverbote und Reisebeschränkungen vor erheblichen Herausforderungen. Die Unterbrechungen in den Lieferketten führten zu einem Mangel an Rohstoffen, der die Produktion und den Vertrieb verschiedener Arbeitskleidungsprodukte für Industriebetriebe beeinträchtigte.

Im Jahr 2021 nahmen zahlreiche Volkswirtschaften und Branchen ihre Arbeit wieder auf, nachdem die Regierungen Lockerungen der zuvor verhängten Beschränkungen ankündigten. Den Herstellern wurde gestattet, mit voller Kapazität zu arbeiten, was ihnen half, die Nachfrage- und Angebotslücken zu überwinden. Daher konzentrierten sich die Hersteller von Arbeitskleidung darauf, ihre Produktion zu steigern, um ihre Geschäfte wiederzubeleben.

Markteinblicke

Einführung strenger staatlicher Vorschriften treibt den Markt für industrielle Arbeitskleidung an

Der Mangel an Wissen über die Sicherheit am Arbeitsplatz und mögliche Gesundheitsrisiken bei Arbeitnehmern ist weltweit ein großes Problem. Um das Bewusstsein dafür zu schärfen, führen viele staatliche und nichtstaatliche Organisationen verschiedene Programme und Kampagnen zur Gesundheit und Sicherheit der Arbeitnehmer ein. Laut der American Standard Organization standardisieren in Nordamerika das US-Arbeitsministerium und die Occupational Safety and Health Administration (OSHA) den Bereich der Arbeitssicherheits- und Gesundheitsstandards. Zu den Organisationen, die an der Entwicklung von Standards für Schutzkleidung beteiligt sind, gehören die American Society for Testing and Materials (ASTM), die National Fire Protection Association (NFPA), das National Institute for Occupational Safety and Health (NIOSH), das American National Standard Institute (ANSI), die American Association of Textile Chemists and Colorists (AATCC) und die Industrial Safety Equipment Association (ISEA). Daher wird erwartet, dass die Einführung solch strenger staatlicher Vorschriften zur Einführung von Arbeitskleidung zur Gewährleistung der Sicherheit das Wachstum des Marktes vorantreiben wird.

Einblicke in Produkttypen

Basierend auf dem Produkttyp ist der Markt für industrielle Arbeitskleidung in Oberbekleidung, Unterbekleidung und Overalls unterteilt. Das Segment Oberbekleidung dürfte im Prognosezeitraum den größten Marktanteil halten. Allerdings wird erwartet, dass das Segment Overalls im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate verzeichnet. Overalls sind ein- oder zweiteilige Kleidungsstücke, die zum Schutz des gesamten menschlichen Körpers am Arbeitsplatz getragen werden. Diese Overalls werden hauptsächlich aus Nylon-, Baumwoll- und Polyamidfasern hergestellt. Aufgrund des hohen Risikos berufsbedingter Gefahren werden sie im Allgemeinen in chemischen Verarbeitungsanlagen und Industrien wie Farben und Lacke sowie Öl und Gas verwendet. Sie schützen Arbeiter vor chemischen, mechanischen, thermischen und biologischen Gefahren. Darüber hinaus hat die zunehmende Arbeitssicherheit und das Bewusstsein, unterstützt durch die von den Verwaltungsbehörden erlassenen Vorschriften, die Nachfrage nach industrieller Arbeitskleidung erheblich angekurbelt.

Kategorie-Einblicke

Der Markt für industrielle Arbeitskleidung ist nach Kategorien in Männer, Frauen und Unisex unterteilt. Das Männersegment wird im Prognosezeitraum den größten Marktanteil halten, während das Unisexsegment im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnen wird. Laut dem Bericht der Weltbankgruppe vom Juni 2022 lag die männliche Erwerbsbeteiligung im Jahr 2021 weltweit bei 72 %. Da die meisten Männer in verschiedenen Industrie- und Unternehmenssektoren arbeiten, steigt die Nachfrage nach industrieller Arbeitskleidung. Darüber hinaus starben laut dem Bericht der Weltgesundheitsorganisation (WHO) vom 17. September 2021 fast 2 Millionen Männer an arbeitsbedingten Ursachen. Um die Belegschaft vor Arbeitsunfällen und Todesfällen zu schützen, konzentrieren sich die Hersteller daher auf neue Technologien wie flammhemmende und isolierte industrielle Arbeitskleidung. Der Einsatz solcher Arbeitskleidung trägt dazu bei, die Zahl der berufsbedingten Todesfälle und Verletzungen zu verringern.

Erkenntnisse zur Endnutzung

Basierend auf der Endnutzung ist der Markt für industrielle Arbeitskleidung in Öl und Gas, Bauwesen, Chemie, Automobil, Fertigung und andere unterteilt. Das Fertigungssegment hatte im Jahr 2020 den größten Marktanteil. Die Hauptursache für Arbeitsunfälle im Fertigungssektor ist die ständige Belastung der Arbeitnehmer durch eine gefährliche Arbeitsumgebung und die fehlende Verfügbarkeit von Schutzschuhen für die Arbeitnehmer, wodurch Verletzungen auftreten. Schutzoveralls, Handschuhe und Ärmel, Mützen/Hüte, Mäntel, Jacken, Hemden, Socken, Softshell-Jacken, Sweatshirts, Hosen, Gesichtsmasken, Gesichtsschutz, Westen sowie Schutzstiefel und -schuhe mit Zehenschutzkappe sind speziell zum Schutz und zur Sicherung des Ober- und Unterkörpers konzipiert.

Carhartt, Inc.; ALSICO; A.LAFONT SAS; Honeywell International Inc.; Hultafors Group; Lakeland Inc; Aramark; Ansell Ltd.; VF Corporation; und Mustang Workwear gehören zu den wichtigsten Akteuren auf dem Markt für industrielle Arbeitskleidung. Diese Unternehmen legen Wert auf die Einführung neuer Produkte und die geografische Expansion, um die weltweit steigende Verbrauchernachfrage zu erfüllen. Sie sind weltweit präsent, sodass sie eine große Anzahl von Kunden auf der ganzen Welt bedienen und so ihren Marktanteil steigern können. Diese Marktteilnehmer konzentrieren sich stark auf die Einführung neuer Produkte und die regionale Expansion, um ihr Produktangebot in Spezialportfolios zu erweitern.

Regionale Einblicke in den Markt für industrielle Arbeitskleidung

Die regionalen Trends und Faktoren, die den Markt für industrielle Arbeitskleidung während des Prognosezeitraums beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für industrielle Arbeitskleidung in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für industrielle Arbeitskleidung

Umfang des Marktberichts über industrielle Arbeitskleidung

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2021 | 10,96 Milliarden US-Dollar |

| Marktgröße bis 2028 | 16,7 Milliarden US-Dollar |

| Globale CAGR (2021 - 2028) | 6,3 % |

| Historische Daten | 2019-2020 |

| Prognosezeitraum | 2022–2028 |

| Abgedeckte Segmente | Nach Produkttyp

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

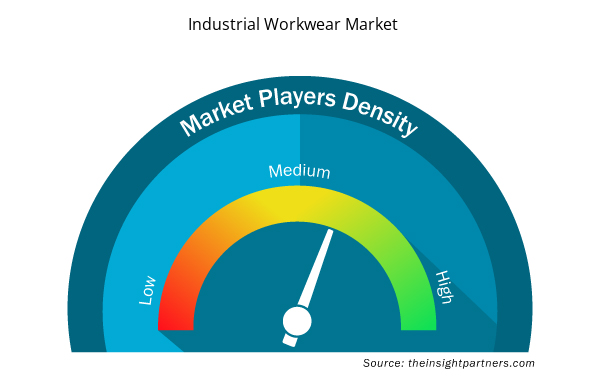

Dichte der Marktteilnehmer für industrielle Arbeitskleidung: Die Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Industriearbeitskleidung wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten Unternehmen auf dem Markt für industrielle Arbeitskleidung sind:

- Carhartt, Inc.

- Aramark

- Alsico-Gruppe

- A. LAFONT SAS

- Honeywell International, Inc.

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für industrielle Arbeitskleidung

Bericht-Spotlights

- Fortschrittliche Branchentrends auf dem Markt für industrielle Arbeitskleidung unterstützen Unternehmen bei der Entwicklung wirksamer langfristiger Strategien

- Geschäftswachstumsstrategien der Akteure auf dem Markt für industrielle Arbeitskleidung in Industrie- und Entwicklungsländern

- Quantitative Analyse des Marktes von 2020 bis 2028

- Schätzung der weltweiten Nachfrage nach Arbeitskleidung

- Porters Fünf-Kräfte-Analyse zur Veranschaulichung der Wirksamkeit von Käufern und Lieferanten auf dem Markt für industrielle Arbeitskleidung

- Aktuelle Entwicklungen zum Verständnis des Wettbewerbsmarktszenarios

- Markttrends und -aussichten sowie Faktoren, die das Wachstum des Marktes für industrielle Arbeitskleidung vorantreiben und bremsen

- Unterstützung im Entscheidungsprozess durch Aufzeigen von Marktstrategien, die das kommerzielle Interesse untermauern

- Größe des Marktes für industrielle Arbeitskleidung an verschiedenen Knotenpunkten

- Ein detaillierter Überblick und die Dynamik der Industriearbeitskleidungsbranche

- Größe des Marktes für industrielle Arbeitskleidung in verschiedenen Regionen mit vielversprechenden Wachstumschancen

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The major players operating in the global industrial workwear market are Carhartt, Inc.; Aramark; Alsico group; A. LAFONT SAS; Honeywell International, Inc.; Hultafors Group AB; Lakeland Industries, Inc.; VF Corporation; Ansell Ltd.; and Mustang Workwear.

Rising demand for emerging economies is anticipated lucrative opportunities for the growth of the industrial workwear market. Emerging economies are experiencing development in various sectors, including automotive, manufacturing, and chemicals. The automotive industry is one of the largest industries in the world, and it is growing in emerging economies, such as China, India, and Brazil. The growth in the region is attributed to the rising foreign direct investments, growing passenger car demand, and increasing preference for electric vehicles to reduce emissions. The increasing development in various industrial sectors of emerging economies has propelled the need to maintain the safety of workers while working. Thus, rapid development in industrial sectors of emerging economies is anticipated to create lucrative opportunities for the industrial workwear market during the forecast period.

Based on the application, the oil and gas segment is projected to grow at a significant CAGR over the forecast period. The oil & gas industry workers often face the risk of fire and explosion due to the ignition of flammable vapors or gases. Hence, companies demand flame-resistant and insulated industrial workwear to protect workers from fire and explosion-related injuries. Moreover, industrial workwear manufacturers are continuously adopting new business expansion strategies such as mergers, acquisitions, and collaboration to meet the workers’ demand globally. On February 8, 2022, Tyndale USA expanded its services in Canada to cater to the demand for fire-resistance top wear and bottom wear from Canada-based oil & gas companies. Such strategic adoption by players is driving the demand for industrial workwear in the oil & gas industry.

Based on type, the topwear segment has the largest revenue. Top wear products mainly include shirts, t-shirts, jackets, and vests. They are often made of cotton, silk, wool, polyester, polyamide, nylon, and acrylic fibres. The growth of the corporate sector propels the demand for top wear as internal policies allow an employer to set dress codes that the employees are required to follow. Growing industrial sectors, such as construction, oil & gas, chemicals, automotive, mining, and manufacturing, and rising awareness regarding workers’ safety in these sectors bolster the growth of the industrial workwear market for the top wear segment.

North America accounted for the largest share of the global industrial workwear market. An increase in cases of occupational injuries and a rise in the number of surgeries and occupational deaths have led to high demand for safety apparel and an increase in expenditure on work safety by end-use industries such as oil & gas, food processors, manufacturing, automotive, mining, and agriculture. In addition, stringent government regulations in the region regarding the safety of working professionals in factories and on-site workers, coupled with penalties for non-compliance with the standards, augmented the adoption of industrial workwear. The rise in demand for industrial workwear, mainly from oil & gas, chemical, construction, mining, and other industries, is fueling the market growth in the region. Workers across these industries are exposed to various risks owing to the nature of the job or task. Therefore, these industries require functional and high-performance protective workwear which can endure extremities at the workplace.

An increase in the number of industrial accidents driving the global industrial workwear market. Owing to the increasing number of industrial accidents, employers are adopting several standards defined by national and international organizations to ensure the well-being and safety of their employees at the workplace. Industrial workwear is designed to provide protection, durability, and comfort to employees while working across diversified industrial bases and helps them avoid severe casualties at the workplace, thereby improving the working efficiency of the workers. Thus, an increase in industrial accidents and work-related mortality propel the demand for industrial workwear to ensure the workers’ safety, which, in turn, drives the market growth. Over the past, successive major accidents in the chemical industry have caused deaths, numerous injuries, significant environmental pollution, and massive economic loss. According to the Environmental Ministry, the number of deaths in the chemical industry has reduced by nearly 41% from 2015 to 2018, while the number of injured has significantly gone up. The increased number of accidents in the industry has raised concerns regarding workers’ safety and resulted in the implementation of stringent regulations for their safety.

Trends and growth analysis reports related to Consumer Goods : READ MORE..

The List of Companies - Industrial Workwear Market

- Carhartt, Inc.

- Aramark

- Alsico group

- A. LAFONT SAS

- Honeywell International, Inc.

- Hultafors Group AB

- Lakeland Industries, Inc.

- VF Corporation

- Ansell Ltd.

- Mustang Workwear

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht