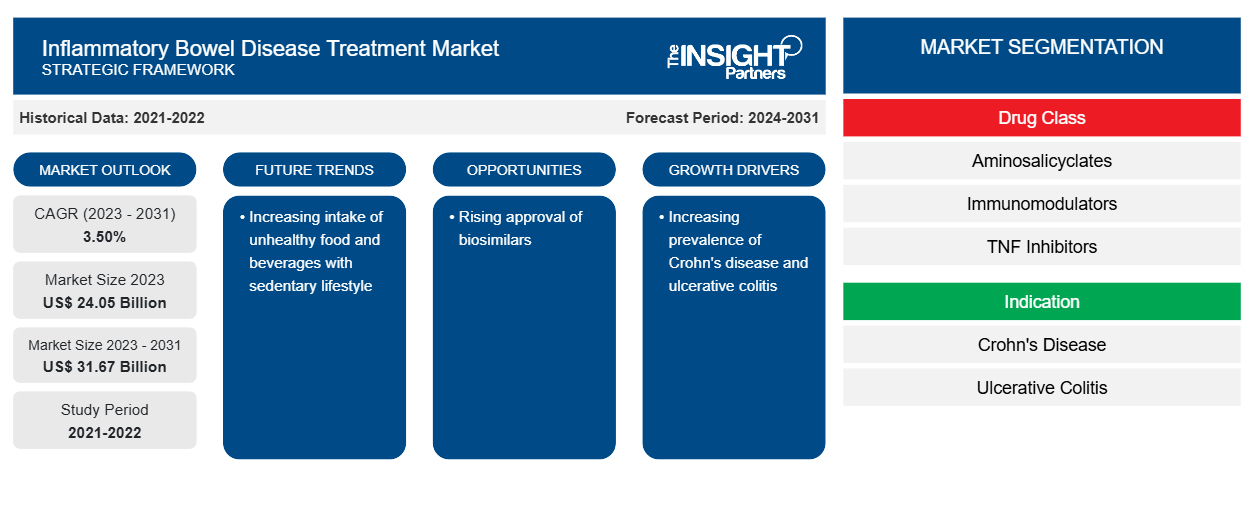

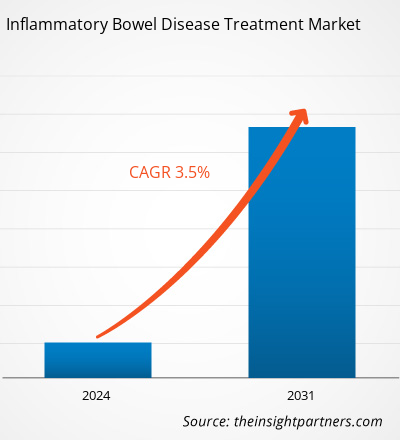

Der Marktwert für die Behandlung entzündlicher Darmerkrankungen soll von 24,05 Milliarden US-Dollar im Jahr 2023 auf 31,67 Milliarden US-Dollar im Jahr 2031 wachsen; für den Markt wird von 2023 bis 2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 3,50 % erwartet.

Markteinblicke und Analystenansichten:

Entzündliche Darmerkrankungen (IBD) sind chronische Entzündungen des Magen-Darm-Trakts, darunter Morbus Crohn und Colitis ulcerosa. Diese Erkrankungen verursachen eine Entzündung der Schleimhaut des Verdauungstrakts, was zu Symptomen wie Bauchschmerzen, Durchfall, Müdigkeit und Gewichtsverlust führt. Die Behandlung zielt darauf ab, Entzündungen zu reduzieren, Symptome zu lindern und Komplikationen durch Medikamente, Lebensstiländerungen und manchmal Operationen vorzubeugen. Die Behandlung von IBD erfordert in der Regel eine kontinuierliche medizinische Versorgung und Überwachung, um die Remission aufrechtzuerhalten und die Lebensqualität zu verbessern. Die wichtigsten Faktoren, die das Wachstum des Marktes für die Behandlung entzündlicher Darmerkrankungen vorantreiben , sind die steigende Prävalenz von Morbus Crohn und Colitis ulcerosa sowie die zunehmende Zahl von Produkteinführungen. Dieser Bericht enthält Wachstumsaussichten aufgrund der aktuellen Trends auf dem Markt für die Behandlung entzündlicher Darmerkrankungen und ihrer vorhersehbaren Auswirkungen während des Prognosezeitraums. Technologische Fortschritte werden in den kommenden Jahren wahrscheinlich bedeutende Trends auf dem Markt für die Behandlung entzündlicher Darmerkrankungen mit sich bringen. Darüber hinaus wird erwartet, dass die Entwicklung innovativer Behandlungen durch kontinuierliche Forschung sowie die Förderung staatlicher Initiativen das Marktwachstum ankurbeln werden.

Wachstumstreiber und Herausforderungen:

Morbus Crohn ist eine komplexe, chronische Erkrankung, die vor allem das Verdauungssystem betrifft. Die National Library of Medicine gab an, dass es im Jahr 2023 825 Fälle von IBD pro 100.000 Menschen gab, verglichen mit 410 Fällen von Morbus Crohn und 414 Fällen von Colitis ulcerosa und IBD-u. Bei einer Prävalenz von 0,82 % litten im Jahr 2023 322.600 Kanadier an IBD. Patienten mit Magen-Darm-Erkrankungen haben ein erhöhtes Risiko einer Verschlechterung der Ernährung aufgrund von Fastenanforderungen für diagnostische Tests, therapeutischen diätetischen Einschränkungen und Appetitlosigkeit aufgrund von Anorexie oder veränderten Nährstoffanforderungen, die durch die Krankheit selbst verursacht werden. Daher wird Patienten mit Magen-Darm-Erkrankungen eine enterale Ernährung verschrieben, da der enterale Weg bevorzugt wird, um die erforderlichen Nährstoffe bereitzustellen. Daher treibt die steigende Prävalenz von Morbus Crohn und Colitis ulcerosa das Wachstum des Marktes für die Behandlung entzündlicher Darmerkrankungen voran.

Morbus Crohn, Magen-Darm-Erkrankungen aufgrund eines Traumas, Darmverschluss (BO), mikroskopische Kolitis, Kurzdarmsyndrom und Colitis ulcerosa sind einige der häufigsten Magen-Darm-Erkrankungen. Laut einem 2021 in Healthline veröffentlichten Artikel sind weltweit etwa 40 % der Menschen von funktionellen Magen-Darm-Erkrankungen betroffen. Die Canadian Digestive Health Foundation gibt an, dass Millionen von Kanadiern mit Verdauungskrankheiten leben; etwa 20 Millionen Kanadier, also 2 von 3 Menschen, leiden jährlich an Verdauungsstörungen.

Andererseits sind die hohen Kosten, die mit der Behandlung von entzündlichen Darmerkrankungen (IBD) verbunden sind, ein erhebliches Hindernis auf dem Markt für die Behandlung von IBD. Von teuren Medikamenten bis hin zu häufigen Krankenhausaufenthalten und Operationen kann die Behandlung von IBD eine schwere finanzielle Belastung für Patienten und Gesundheitssysteme darstellen. Der Kostenfaktor schränkt für viele Menschen mit IBD oft den Zugang zu optimaler Pflege und innovativen Behandlungen ein. Die Lösung der Probleme der Erschwinglichkeit und Zugänglichkeit ist entscheidend, um die Ergebnisse und die Lebensqualität von Patienten mit dieser chronischen Erkrankung zu verbessern. Daher hemmen die mit der Behandlung verbundenen hohen Kosten das Wachstum des Marktes für die Behandlung von entzündlichen Darmerkrankungen.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlose Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für die Behandlung entzündlicher Darmerkrankungen:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Berichtssegmentierung und -umfang:

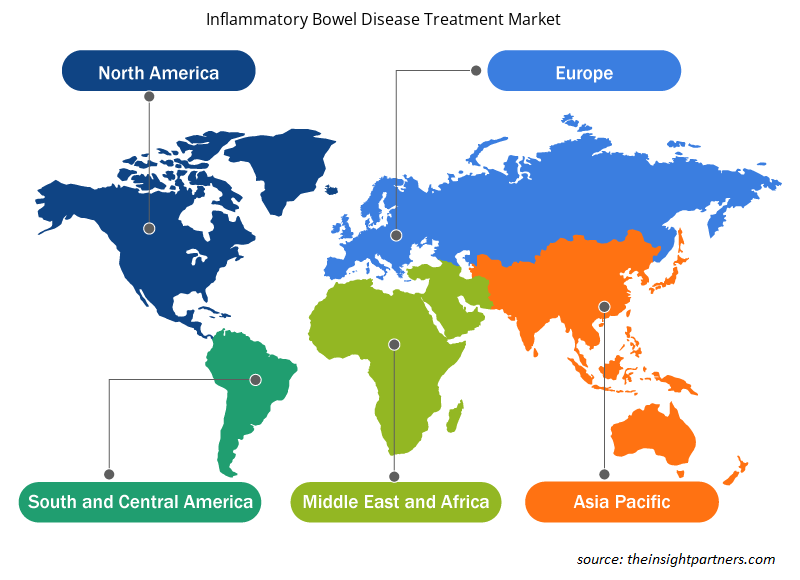

Die Marktanalyse für die Behandlung entzündlicher Darmerkrankungen wurde unter Berücksichtigung der folgenden Segmente durchgeführt: Arzneimittelklasse, Krankheitsindikation und Vertriebskanal. Geografisch ist der Markt für die Behandlung entzündlicher Darmerkrankungen in Nordamerika (USA, Kanada und Mexiko), Europa (Großbritannien, Deutschland, Frankreich, Italien, Spanien und übriges Europa), Asien-Pazifik (China, Japan, Indien, Australien, Südkorea und übriger Asien-Pazifik), Naher Osten und Afrika (VAE, Saudi-Arabien, Südafrika und übriger Naher Osten und Afrika) sowie Süd- und Mittelamerika (Brasilien, Argentinien und übriges Süd- und Mittelamerika) unterteilt.

Segmentanalyse:

Erkenntnisse auf Basis von Arzneimittelklassen

Basierend auf der Arzneimittelklasse ist der Markt in Biologika, Aminosalicyclate, Kortikosteroide und andere unterteilt. Das Segment Biologika hatte 2023 den größten Marktanteil bei der Behandlung entzündlicher Darmerkrankungen und wird voraussichtlich zwischen 2023 und 2031 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen.

Erkenntnisse basierend auf Krankheitsindikationen

Basierend auf der Krankheitsindikation ist der Markt für die Behandlung entzündlicher Darmerkrankungen in Morbus Crohn und Colitis ulcerosa unterteilt. Es wird erwartet, dass das Segment Morbus Crohn bis 2031 einen bedeutenden Marktanteil halten wird.

Erkenntnisse basierend auf Krankheitsindikationen

Basierend auf dem Vertriebskanal wird der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Es wird erwartet, dass das Segment der Krankenhausapotheken bis 2031 einen bedeutenden Marktanteil bei der Behandlung entzündlicher Darmerkrankungen halten wird.

Regionale Einblicke in den Markt für die Behandlung entzündlicher Darmerkrankungen

Die regionalen Trends und Faktoren, die den Markt für die Behandlung entzündlicher Darmerkrankungen während des Prognosezeitraums beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch Marktsegmente und Geografien für die Behandlung entzündlicher Darmerkrankungen in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für die Behandlung entzündlicher Darmerkrankungen

Umfang des Marktberichts zur Behandlung entzündlicher Darmerkrankungen

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 24,05 Milliarden US-Dollar |

| Marktgröße bis 2031 | 31,67 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 3,50 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente | Nach Arzneimittelklasse

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

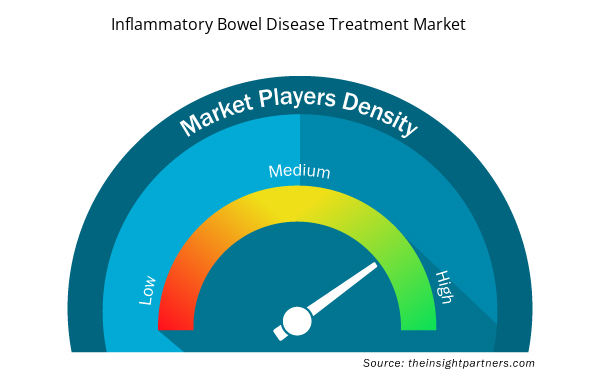

Marktteilnehmerdichte bei der Behandlung entzündlicher Darmerkrankungen: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für die Behandlung entzündlicher Darmerkrankungen wächst rasant. Dies wird durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung von Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten Unternehmen auf dem Markt für die Behandlung entzündlicher Darmerkrankungen sind:

- Pfizer, Inc.,

- Novartis AG,

- AbbVie, Inc.,

- Takeda Pharmaceuticals, Johnson und Johnson

- , Celegene Corporation,

- Bausch Gesundheitsunternehmen

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für die Behandlung entzündlicher Darmerkrankungen

Regionale Analyse:

Der geografische Umfang des Marktberichts zur Behandlung entzündlicher Darmerkrankungen umfasst Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Süd- und Mittelamerika. Im Jahr 2023 hatte Nordamerika den größten Marktanteil. Die USA dominieren den Markt in Nordamerika mit dem größten Umsatzanteil. Die wachsende Größe des Marktes für die Behandlung entzündlicher Darmerkrankungen in diesem Land wird auf einen Anstieg der Prävalenz entzündlicher Erkrankungen, die Präsenz wichtiger Marktteilnehmer und ihre strategischen Initiativen zurückgeführt. Verbesserte Zahlungslösungen, hohe Behandlungsraten, steigende Verschreibung innovativer Medikamente, ununterbrochene Forschungsanstrengungen und günstige Regierungsinitiativen kommen auch dem Markt für die Behandlung entzündlicher Darmerkrankungen in den USA und anderen nordamerikanischen Ländern zugute. Die Crohn's & Colitis Foundation ist eine der bemerkenswerten Organisationen, die sich der Förderung klinischer und translationaler Forschung zur Heilung von Colitis und Morbus Crohn widmen.

Wettbewerbslandschaft und Schlüsselunternehmen:

Die in diesem Bericht vorgestellte Marktprognose für die Behandlung entzündlicher Darmerkrankungen kann den Beteiligten in diesem Markt bei der Planung ihrer Wachstumsstrategien helfen. AbbVie Inc, Takeda Pharmaceutical Company Limited, Pfizer Inc, Biogen, Novartis AG, Lilly, UCB SA, CELLTRION INC., Merck & Co., Inc. und Johnson & Johnson Services, Inc. sind einige der wichtigsten Unternehmen, die im Bericht zum Markt für die Behandlung entzündlicher Darmerkrankungen vorgestellt werden. Diese Unternehmen konzentrieren sich darauf, ihr Angebot zu erweitern, um der wachsenden weltweiten Verbrauchernachfrage gerecht zu werden. Ihre globale Präsenz ermöglicht es ihnen, viele Kunden zu bedienen und so ihre Marktpräsenz auszubauen.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

Based on drug class, the market is segmented into biologics, aminosalicyclates, corticosteroids, and others. The biologics segment held the largest Inflammatory Bowel Disease Treatment Market share in 2023 and is anticipated to register the highest CAGR during 2023–2031.

Based on disease indication, the Inflammatory Bowel Disease Treatment Market is segmented into crohn's disease and ulcerative colitis. The crohn's disease segment is anticipated to hold a significant share by 2031.

The Inflammatory Bowel Disease Treatment Market was valued at US$ 24.05 billion in 2023.

The Inflammatory Bowel Disease Treatment Market is expected to be valued at US$ 31.67 billion in 2031.

The Inflammatory Bowel Disease Treatment Market has major market players, including AbbVie Inc, Takeda Pharmaceutical Company Limited, Pfizer Inc, Biogen, Novartis AG, Lilly, UCB S.A., CELLTRION INC., Merck & Co., Inc., and Johnson & Johnson Services, Inc.

The key factors driving the Inflammatory Bowel Disease Treatment Market growth are the rising prevalence of crohn's disease and ulcerative colitis and increasing product launches over the projection period. Inflammatory Bowel Disease Treatment Market trends include the technological advancement in IBD treatment. Furthermore, the development of innovative treatments through continuing research as well as encouraging government initiatives are also expected to fuel the market growth.

Inflammatory bowel disease" (IBD) is a chronic inflammatory condition of the gastrointestinal tract, including Crohn's disease and ulcerative colitis. These conditions cause inflammation of the digestive tract lining, leading to symptoms like abdominal pain, diarrhea, fatigue, and weight loss. Treatment aims to reduce inflammation, manage symptoms, and prevent complications through medication, lifestyle changes, and sometimes surgery. Managing IBD typically requires ongoing medical care and monitoring to maintain remission and improve quality of life.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Inflammatory Bowel Disease Treatment Market

- AbbVie Inc

- Takeda Pharmaceutical Company Limited

- Pfizer Inc

- Biogen

- Novartis AG

- Lilly

- UCB S.A.

- CELLTRION INC.

- Merck & Co., Inc.

- Johnson & Johnson Services, Inc.

- Mindray Medical International Limited

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht