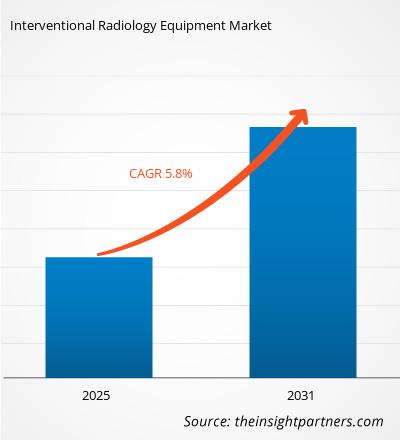

Der Markt für interventionelle Radiologiegeräte wird voraussichtlich von 2023 bis 2031 eine durchschnittliche jährliche Wachstumsrate von 5,8 % verzeichnen, wobei die Marktgröße von XX Millionen US-Dollar im Jahr 2023 auf XX Millionen US-Dollar im Jahr 2031 wachsen wird.

Der Bericht ist nach Produkten segmentiert (MRT-Systeme, Ultraschallbildgebungssysteme, CT-Scanner, Angiographiesysteme, Fluoroskopiesysteme, Biopsiegeräte, sonstige Produkte). Der Bericht präsentiert außerdem Analysen basierend auf der Anwendung (Kardiologie, Urologie und Nephrologie, Onkologie, Gastroenterologie, sonstige Anwendungen). Die globale Analyse ist weiter auf regionaler Ebene und in den wichtigsten Ländern aufgeschlüsselt. Der Bericht bietet den Wert in USD für die oben genannte Analyse und die Segmente.

Zweck des Berichts

Der Bericht „Markt für interventionelle Radiologiegeräte“ von The Insight Partners soll die aktuelle Situation und das zukünftige Wachstum sowie die wichtigsten treibenden Faktoren, Herausforderungen und Chancen beschreiben. Dies wird verschiedenen Geschäftspartnern Einblicke geben, wie zum Beispiel:

- Technologieanbieter/-hersteller: Um die sich entwickelnde Marktdynamik zu verstehen und die potenziellen Wachstumschancen zu kennen, damit sie fundierte strategische Entscheidungen treffen können.

- Investoren: Durchführung einer umfassenden Trendanalyse hinsichtlich der Marktwachstumsrate, der finanziellen Marktprognosen und der Chancen entlang der Wertschöpfungskette.

- Regulierungsbehörden: Zur Regulierung von Richtlinien und Überwachungsaktivitäten auf dem Markt mit dem Ziel, Missbrauch zu minimieren, das Vertrauen der Anleger zu bewahren und die Integrität und Stabilität des Marktes aufrechtzuerhalten.

Marktsegmentierung für interventionelle Radiologiegeräte

Produkt

- MRT-Systeme

- Ultraschallbildgebungssysteme

- CT-Scanner

- Angiographiesysteme

- Fluoroskopiesysteme

- Biopsiegeräte

- Andere Produkte

Anwendung

- Kardiologie

- Urologie und Nephrologie

- Onkologie

- Gastroenterologie

- Andere Anwendungen

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für interventionelle Radiologiegeräte: Strategische Einblicke

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Wachstumstreiber auf dem Markt für interventionelle Radiologiegeräte

- Technologischer Fortschritt: Die Geräte und Technologien der interventionellen Radiologie sind zwei der Faktoren, die sich kontinuierlich verbessern. Darüber hinaus verfügen hochtechnologische 3D-Ultraschallgeräte, MRT- und CT-Scanner über hochauflösende Bildgebungstechnologie, die die Ergebnisse der meisten Verfahren unter IR verbessert hat. Andere Eingriffe wie Robotertherapie und intraoperative Bildgebung haben ebenfalls die Genauigkeit der Eingriffe erhöht und so die Komplikationsrate gesenkt und die Genesungszeit der Patienten verbessert. Darüber hinaus hat die Einführung von KI-Techniken in Bildgebungsgeräten und -systemen begonnen, die Anwendung von Verfahren vollständig zu unterstützen, indem sie eine schnelle und genaue Diagnose mithilfe der Behandlungsplanung ermöglichen, Fehler minimieren und mithilfe prädiktiver Analysen auch die genaueren Behandlungsoptionen ermitteln.interventional radiology equipment and technologies are two of the factors that are continuously improving. Furthermore, high-tech 3D ultrasound devices, MRI and CT scans have high resolution imaging technology which has improved the outcomes of most procedures done under IR. Other interventions such as robotic therapy and intra operative imaging have also increased the level of intervention accuracy thus reducing the rate of complications and improving the recovery period of the patients. Furthermore, the introduction of AI techniques within imaging devices and systems has fully begun assisting in procedure applications by enabling fast and accurate diagnosis with the use of treatment planning minimizing errors and also pinpointing the more accurate treatment options using predictive analytics.

- Zunahme chronischer Krankheiten und Überalterung der Bevölkerung: Auf globaler Ebene führt die Zunahme chronischer Krankheiten, darunter Herz-Kreislauf-Erkrankungen, Krebs und Diabetes, zu einer höheren Nachfrage nach interventionellen radiologischen Verfahren. Die meisten dieser Erkrankungen erfordern jedoch eine Diagnose und Behandlung, die nur sehr geringe Eingriffe zulässt, was bei der interventionellen Radiologie nachweislich möglich ist. Ein weiterer Faktor, der zur Nachfrage beiträgt, ist die Überalterung der Weltbevölkerung, insbesondere in Industrieländern, wo auch die Zahl geriatrischer Krankheiten zunimmt, insbesondere wenn diese die Blutgefäße und Organe betreffen.interventional radiology procedures. Most of these conditions however require diagnosis and treatment that allows for very low invasion which interventional radiology has been proven to be. Another factor contributing to the demand is the aging of the global population particularly in developed nations where there is also an increased incidence of geriatric-related diseases especially those that affect the blood vessels and the organs.

- Zunehmende Nutzung minimalinvasiver Verfahren: Patienten und ihre Gesundheitsdienstleister sind zunehmend besorgt über die Verwendung invasiver chirurgischer Verfahren, vor allem aufgrund der Vorteile, die sich durch die Minimierung solcher Verfahren ergeben. Zu diesen Vorteilen gehören kürzere Genesungszeiten, weniger Schmerzen, deutlich geringere Infektionsrisiken und kleinere Narben. Infolgedessen hat die interventionelle Radiologie gegenüber den traditionellen chirurgischen Methoden vor allem in Bereichen wie Onkologie, Neurologie und Kardiologie einen deutlichen Zuwachs erfahren. Der Schlüsselfaktor für die immer stärkere Nutzung von IR-Technologien ist die Möglichkeit, komplexe Verfahren mit minimaler Invasion des Körpers des Patienten durchzuführen.interventional radiology has had a significant growth over the traditional surgical methods mainly in fields such as oncology, neurology, and cardiology. The key factor in the ever-growing adoption of IR technologies is the ability to perform complex procedures with minimal invasion into the patient's body.

Markttrends für interventionelle Radiologiegeräte

- Integration von KI und Automatisierung: Im Markt für interventionelle Radiologie ist die Integration von KI und ML in die Bildgebung und Verfahrensführung weit verbreitet. In Bezug auf die Bildverarbeitung ermöglichen diese Technologien einen viel schnelleren und genaueren Ansatz, um die Entscheidungsfindung während der Verfahren in Echtzeit besser zu unterstützen. In Bereichen wie Bildsegmentierung, Erkennung von Anomalien und sogar Vorschlägen für das nächste interventionelle Verfahren können KI-Tools dabei helfen, durch optimierte Arbeitsabläufe bessere Ergebnisse zu erzielen.

- Hybrid-Operationssäle: Hybrid-Operationssäle stellen einen wachsenden Trend dar; Chirurgen und interventionelle Radiologen nutzen fortschrittliche Bildgebungstechnologie, um traditionelle und minimalinvasive Eingriffe durchzuführen. Hybrid-Operationssäle bieten diesen Vorteil, weil sie die Möglichkeiten der IR mit konventioneller Chirurgie kombinieren, wodurch komplexe Fälle flexibel behandelt werden können. Hybrid-Operationssäle sind in der Neurochirurgie, bei Gefäßeingriffen und bei onkologischen Eingriffen sehr nützlich.

- Point-of-Care-Bildgebung: Der Bedarf an Point-of-Care-Bildgebungsgeräten, darunter tragbare Ultraschall- und Fluoroskopiegeräte, steigt, da diese Geräte sofortige Bildgebungsergebnisse liefern – beispielsweise in Notfällen oder bei ambulanten Eingriffen. Diese Geräte werden jedoch in unterschiedlichen Szenarien eingesetzt, beispielsweise in der Traumaversorgung, bei ambulanten Diagnoseverfahren und an abgelegenen Orten, an denen große Bildgebungsgeräte möglicherweise nicht physisch verfügbar sind. Ein solcher Trend ist in Entwicklungsländern und auch in ländlichen Gesundheitseinrichtungen von großer Bedeutung, wo der Zugang zu High-End-IR-Geräten begrenzt ist.

Marktchancen für interventionelle Radiologiegeräte

- Entstehung der interventionellen Onkologie als neues Spezialgebiet: Die interventionelle Onkologie erlebt als neuer Teilbereich der IR eine enthusiastische Wachstumsphase, in der sich sowohl für die Behandlungsanbieter als auch für die Gerätehersteller Chancen ergeben. RFA, MWA, TACE und andere Eingriffe werden im medizinischen Bereich eingesetzt, um Tumore, insbesondere bei Leberkrebs, wirksam zu entfernen. Angesichts der weltweit steigenden Krebsinzidenz besteht ein großes Marktpotenzial für IR-Geräte, die in der interventionellen Onkologie eingesetzt werden.

- Fortschritte in der Robotik: Robotertechnologien revolutionieren die interventionelle Radiologie, indem sie sehr präzise und minimalinvasive Verfahren ermöglichen. Bei komplexen Verfahren wie dem Platzieren von Kathetern, dem Einsetzen von Stents und Biopsien wird zunehmend Roboterunterstützung eingesetzt. Die Entwicklung dieser neuen Technologien wird die Verfahrensdauer verkürzen, die Genauigkeit erhöhen und Komplikationen verringern und erhebliche Wachstumschancen für die robotergestützte interventionelle Radiologie eröffnen.

- Personalisierte und zielgerichtete Therapien: Mit der Weiterentwicklung des Konzepts der personalisierten Medizin steigt auch die Nachfrage nach interventioneller Radiologie bei der Behandlung individueller Erkrankungen. In dieser Hinsicht eröffnen zielgerichtete Therapien wie die Gentherapie, die präzise Verabreichungsmethoden erfordern, neue Möglichkeiten für interventionelle Radiologietechniken, bei denen bildgebende Verfahren zum Einsatz kommen: gesteuerte Werkzeuge zur Verabreichung zielgerichteter Behandlungen. Der IR-Markt wird daher mit einer wachsenden Nachfrage nach Geräten konfrontiert sein, die solche fortschrittlichen Eingriffe in der Onkologie und Neurologie ermöglichen können.

Regionale Einblicke in den Markt für interventionelle Radiologiegeräte

Die regionalen Trends und Faktoren, die den Markt für interventionelle Radiologiegeräte im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für interventionelle Radiologiegeräte in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für interventionelle Radiologiegeräte

Umfang des Marktberichts über interventionelle Radiologiegeräte

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | XX Millionen US-Dollar |

| Marktgröße bis 2031 | XX Millionen US-Dollar |

| Globale CAGR (2023 - 2031) | 5,8 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente | Nach Produkt

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für interventionelle Radiologiegeräte: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für interventionelle Radiologiegeräte wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten Unternehmen auf dem Markt für interventionelle Radiologiegeräte sind:

- Carestream Gesundheit

- Esaote SPA

- GE-Gesundheitswesen

- Hitachi Medical Corporation

- Hologic Inc.

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für interventionelle Radiologiegeräte

Wichtige Verkaufsargumente

- Umfassende Abdeckung: Der Bericht deckt die Analyse von Produkten, Diensten, Typen und Endbenutzern des Marktes für interventionelle Radiologiegeräte umfassend ab und bietet einen ganzheitlichen Überblick.

- Expertenanalyse: Der Bericht basiert auf dem umfassenden Verständnis von Branchenexperten und Analysten.

- Aktuelle Informationen: Der Bericht stellt durch die Abdeckung aktueller Informationen und Datentrends Geschäftsrelevanz sicher.

- Anpassungsoptionen: Dieser Bericht kann angepasst werden, um spezifische Kundenanforderungen zu erfüllen und die Geschäftsstrategien optimal anzupassen.

Der Forschungsbericht zum Markt für interventionelle Radiologiegeräte kann daher dabei helfen, die Branchensituation und Wachstumsaussichten zu entschlüsseln und zu verstehen. Obwohl es einige berechtigte Bedenken geben kann, überwiegen die allgemeinen Vorteile dieses Berichts tendenziell die Nachteile.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

Cardiology segment, by application, dominated the market in 2023.

Players operating in the market are Carestream Health, Esaote SPA, GE Healthcare, Hitachi Medical Corporation, Hologic Inc., Koninklijke Philips NV, Shimadzu Corporation, Siemens Healthineers AG, Canon Medical Systems Corporation

The Interventional Radiology Equipment Market is estimated to witness a CAGR of 5.8% from 202#to 2031

North America region dominated the Interventional Radiology Equipment market in 2023.

Emergence of Interventional Oncology as a New Subspecialty act as a opportunity for growth of the market in forecast period.

The major factors driving the Interventional Radiology Equipment market are:

1. Rise in Chronic Illnesses and Aging Population

2. Growing Adoption of Minimally Invasive Approaches

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies

1. Carestream Health

2. Esaote SPA

3. GE Healthcare

4. Hitachi Medical Corporation

5. Hologic Inc.

6. Koninklijke Philips NV

7. Shimadzu Corporation

8. Siemens Healthineers AG

9. Canon Medical Systems Corporation

10. Samsung Medison (Samsung Electronics Co. Ltd)

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht