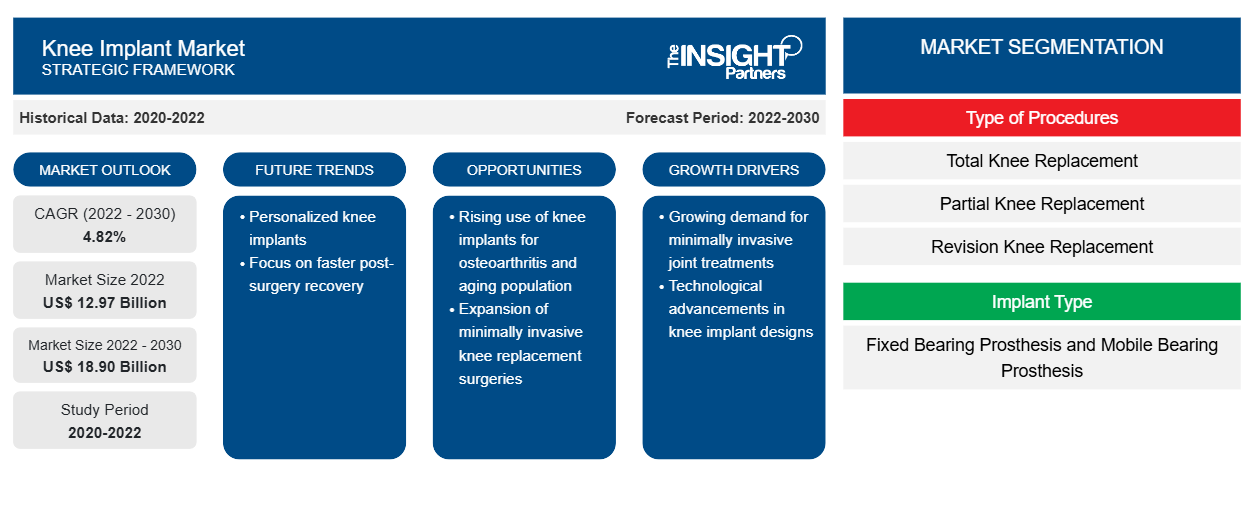

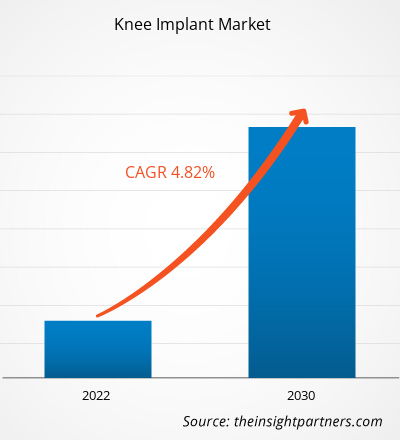

[Forschungsbericht] Der Markt für Knieimplantate soll von 12,97 Milliarden US-Dollar im Jahr 2022 auf 18,90 Milliarden US-Dollar im Jahr 2030 wachsen; von 2022 bis 2030 wird für den Markt eine durchschnittliche jährliche Wachstumsrate (CAGR) von 4,82 % erwartet.

Markteinblicke und Analystenansichten:

Die Marktprognose für Knieimplantate kann den Beteiligten in diesem Markt bei der Planung ihrer Wachstumsstrategien helfen. Ein Knieimplantat, auch Prothese genannt, ist ein medizinisches Gerät, das ein beschädigtes oder erkranktes Kniegelenk ersetzen soll. Das Knieimplantat ist ein entscheidender Bestandteil der Knieersatzoperation und soll Schmerzen lindern, die Funktion wiederherstellen und die Mobilität bei Personen mit fortgeschrittener Arthritis, schweren Knieverletzungen oder anderen degenerativen Erkrankungen des Kniegelenks verbessern. Das Knieimplantat besteht normalerweise aus Metalllegierungen, hochwertigen Polymeren und in einigen Fällen aus Keramikkomponenten und soll die natürliche Funktion des Kniegelenks nachbilden.

Wachstumstreiber und Herausforderungen:

Zu den Trends auf dem Markt für Knieimplantate gehören die zunehmende Verbreitung von Osteoarthritis und ein Anstieg der Fälle von Knieverletzungen. Osteoarthritis, bekannt als die häufigste Art von Arthritis, hat einen erheblichen Anstieg verzeichnet, insbesondere bei älteren Bevölkerungen und Personen, die von Fettleibigkeit betroffen sind. Dieser Trend hat den wachsenden Bedarf an Knieimplantatoperationen unterstrichen, um Schmerzen zu lindern, die Mobilität wiederherzustellen und die Lebensqualität der betroffenen Personen zu verbessern. Das Institute For Health Metrics And Evaluation geht davon aus, dass bis 2050 weltweit etwa 1 Milliarde Menschen an Osteoarthritis leiden werden. Derzeit leiden 15 % der Menschen im Alter von 30 Jahren und älter an Osteoarthritis.

Hände und Knie sind die häufigsten Stellen für Osteoarthritis. Bis 2050 wird die Anzahl der Osteoarthritisfälle in den Händen um 50 % und in den Knien um 75 % zunehmen. Darüber hinaus hat die steigende Anzahl von Knieverletzungen, insbesondere bei Sportlern und der aktiven Bevölkerung, die Nachfrage nach Knieimplantaten als Mittel zur Behandlung traumabedingter Gelenkschäden verstärkt.

Die hohen Kosten orthopädischer Eingriffe und die begrenzte Verfügbarkeit behindern jedoch das Wachstum des Knieimplantatmarktes. Die erheblichen Kosten, die mit orthopädischen Operationen, einschließlich Knieimplantatoperationen, verbunden sind, können den Zugang zu diesen Behandlungen einschränken, insbesondere für Patienten mit begrenzten finanziellen Mitteln oder solche, die in unterversorgten Gebieten leben. Darüber hinaus haben die umfangreiche Ausbildung, das Fachwissen und die Infrastruktur, die für orthopädische Operationen erforderlich sind, und die Komplexität von Knieimplantatoperationen zu einem Mangel an qualifizierten orthopädischen Chirurgen in bestimmten Regionen geführt. Darüber hinaus kann diese begrenzte Verfügbarkeit erhebliche Wartezeiten für orthopädische Eingriffe verursachen, was den Patientenzugang und die Gesundheitsversorgung beeinträchtigt.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Knieimplantate:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Berichtssegmentierung und -umfang:

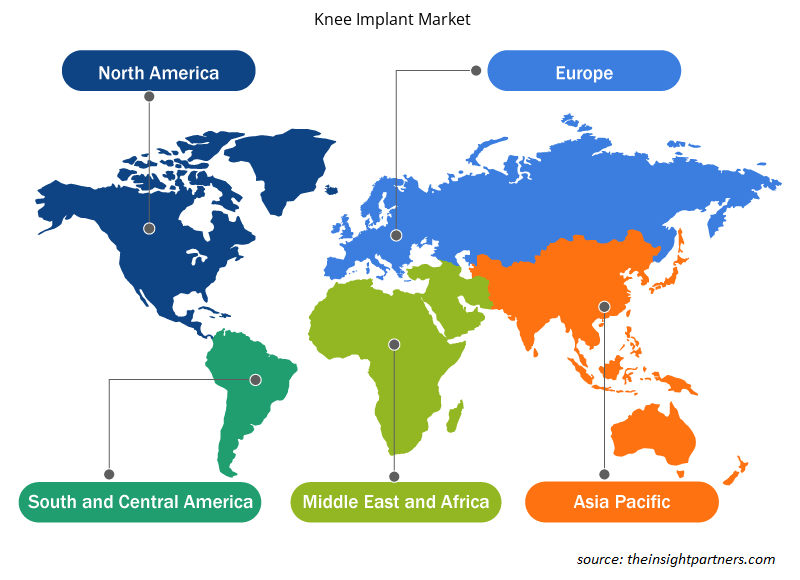

Die „Marktanalyse für Knieimplantate“ wurde unter Berücksichtigung der folgenden Segmente durchgeführt: basierend auf Verfahrensart, Implantattyp, Material und Endverbraucher. Nach Verfahrensart ist der Markt in totalen Knieersatz, partiellen Knieersatz und Revisionsknieersatz unterteilt. Basierend auf dem Implantattyp ist der Markt in Prothesen mit fester Lagerung und Prothesen mit beweglicher Lagerung unterteilt. In Bezug auf das Material ist der Markt in total zementierte und nicht zementierte unterteilt. Nach Endverbraucher ist der Markt in Krankenhäuser, ambulante chirurgische Zentren und andere segmentiert. Geografisch ist der Marktbericht für Knieimplantate in Nordamerika (USA, Kanada und Mexiko), Europa (Großbritannien, Deutschland, Frankreich, Italien, Spanien und übriges Europa), Asien-Pazifik (China, Japan, Indien, Australien, Südkorea und übriger Asien-Pazifik-Raum), Naher Osten und Afrika (VAE, Saudi-Arabien, Südafrika und übriger Naher Osten und Afrika) und Süd- und Mittelamerika (Brasilien, Argentinien und übriges Süd- und Mittelamerika) segmentiert.

Segmentanalyse:

Basierend auf der Art der Eingriffe ist der Marktbericht für Knieimplantate in Knietotalersatz, Knieteilersatz und Knierevisionsersatz unterteilt. Aufgrund der steigenden Nachfrage nach Implantaten und maßgeschneiderten Ersatzsystemen von Unternehmen erzielte die Kategorie Knietotalersatz (TKR) im Jahr 2022 den größten Umsatzanteil. Der beträchtliche Anteil des Marktes kann auch auf Elemente wie eine beträchtliche Patientenpopulation mit Arthritis und eine Zunahme der Zahl der Personen zurückgeführt werden, die sich dieser Behandlung unterziehen. Während des Prognosezeitraums wird erwartet, dass sich der Knieteilersatz am schnellsten entwickeln wird.

Nach Implantattyp ist der Markt für Knieimplantate in Prothesen mit festsitzender Lagerung und Prothesen mit beweglicher Lagerung unterteilt.Im Jahr 2022 hatte das Segment der festsitzenden Prothesen einen größeren Umsatzanteil. Aufgrund der verbesserten Verschleißeigenschaften und Stabilität der Komponente wird erwartet, dass sich das Segment der beweglichen Prothesen im Prognosezeitraum mit einer schnelleren CAGR entwickelt. Beispielsweise bietet Zimmer Biomet NexGen LPS-Flex Mobile und LPS-Mobile Bearing Knees an, die nach Ersatzoperationen eine uneingeschränkte Innen- oder Außenrotation von 25° ermöglichen.

In Bezug auf den Endverbraucher ist der Markt für Knieimplantate in Krankenhäuser, ambulante chirurgische Zentren und andere unterteilt. Aufgrund der Verfügbarkeit modernster Technologien und hochqualifizierter Mitarbeiter im Gesundheitswesen führen Krankenhäuser Massenoperationen zum Knieersatz durch, weshalb das Krankenhaussegment den größten Marktanteil bei Knieimplantaten hält. Darüber hinaus wird erwartet, dass die steigende Präferenz der Patienten für Krankenhäuser, die nach chirurgischen Eingriffen eine bemerkenswerte Intensivpflege bieten, die Expansion des Marktes im Prognosezeitraum unterstützen wird.

Regionale Analyse:

Geografisch ist der Markt für Knieimplantate in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Süd- und Mittelamerika unterteilt.

In Bezug auf den Umsatz dominierte Nordamerika den Marktanteil bei Knieimplantaten, da in den USA mehr Knieersatzoperationen durchgeführt werden. Darüber hinaus sind Faktoren wie eine Zunahme der Unfallfälle und eine Zunahme der Zahl der Menschen mit degenerativen Erkrankungen für den Anstieg verantwortlich. Laut einem im Juni 2021 vom Canadian Institute for Health Information veröffentlichten Bericht wurden im Jahr 2020 in Kanada etwa 75.073 Knieersatzoperationen durchgeführt. Darüber hinaus gab es an, dass Kanada jährlich mehr als 1,4 Milliarden US-Dollar für Knieersatzoperationen ausgibt. Die behinderte Bevölkerung der Region hatte jedoch während der Ausgangssperre aufgrund der COVID-19-Pandemie ein besonders schweres Leben.

Der US-Markt für Knieersatzprodukte wächst aufgrund mehrerer Faktoren, darunter die Einführung wichtiger Produkte, eine hohe Konzentration von Herstellern oder Marktteilnehmern sowie Allianzen und Übernahmen zwischen namhaften Wettbewerbern. Darüber hinaus macht die strategische Präsenz wichtiger Akteure die USA zu einem Schlüsselland für das Wachstum des Knieimplantatmarktes. So wurde beispielsweise das neueste tragbare intelligente Instrument für Knieersatzoperationen, Lantern, im November 2021 von OrthAlign, einem privaten Unternehmen in den USA, eingeführt. Das Gerät ermöglicht eine präzise, individuelle Ausrichtung für jeden Patienten mit nur einer Anwendung. Es ist ein tragbares, intelligentes Instrument mit vielen Implantatsystemen und chirurgischen Techniken. Solche laufenden Produkteinführungen werden voraussichtlich die Marktexpansion im Land vorantreiben.

Regionale Einblicke in den Knieimplantatmarkt

Die regionalen Trends und Faktoren, die den Markt für Knieimplantate im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für Knieimplantate in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Knieimplantatmarkt

Umfang des Marktberichts für Knieimplantate

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 12,97 Milliarden US-Dollar |

| Marktgröße bis 2030 | 18,90 Milliarden US-Dollar |

| Globale CAGR (2022 - 2030) | 4,82 % |

| Historische Daten | 2020-2022 |

| Prognosezeitraum | 2022–2030 |

| Abgedeckte Segmente | Nach Art der Verfahren

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

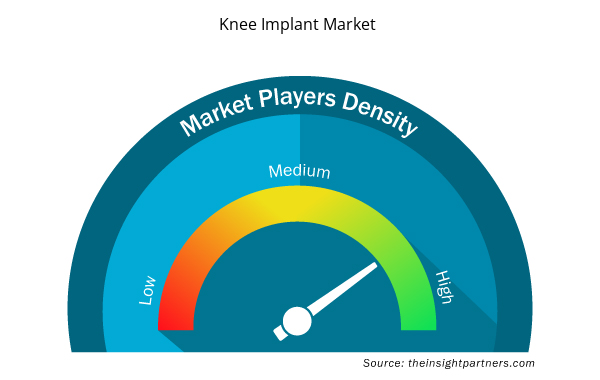

Dichte der Marktteilnehmer für Knieimplantate: Die Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Knieimplantate wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Knieimplantate tätigen Unternehmen sind:

- Zimmer Biomet

- CONMED

- Stryker

- Smith und Neffe

- DePuy Synthes

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Knieimplantat-Markt

Branchenentwicklungen und zukünftige Chancen:

Einige Initiativen von Schlüsselakteuren inDie wichtigsten Akteure auf dem globalen Markt für Knieimplantate sind nachstehend aufgeführt:

- Im Oktober 2023 wurde die erste KA-optimierte Femurkomponente für den totalen Knieersatz, GMK SpheriKA, von der Medacta Group SA auf den Markt gebracht. Dieses Schweizer Unternehmen bietet hochmoderne, maßgeschneiderte und nachhaltige Lösungen für Sportmedizin, Wirbelsäulenchirurgie und Gelenkersatz.

- Im November 2021 erhielt Zimmer Biomet Holdings, Inc. die FDA 510(k)-Zulassung für Persona OsseoTi Keel Tibia für den zementfreien Knieersatz in den USA.

Wettbewerbslandschaft und Schlüsselunternehmen:

Zimmer Biomet; CONMED; Stryker; Smith and Nephew; DePuy Synthes; Aesculap Implants Systems, LLC; Medacta; Exactech, Inc.; MicroPort Scientific; Kinamed, Inc.; ConforMIS; und OMNIlife science, Inc. sind einige der wichtigsten Unternehmen, die im Markt für Knieimplantate tätig sind. Diese Unternehmen konzentrieren sich darauf, ihr Angebot zu erweitern, um der wachsenden Verbrauchernachfrage weltweit gerecht zu werden. Ihre globale Präsenz ermöglicht es ihnen, viele Kunden zu bedienen und so ihre Marktpräsenz auszubauen.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The light therapy market has major market players, including Koninklijke Philips N.V.; Beurer GmbH; BioPhotas; Northern Light Technologies; Lumie; Verilux, Inc; Zepter International; The Daylight Company; Zerigo Health; and Naturebright.

The light therapy market was valued at US$ 930.69 million in 2022.

Light therapy, also known as phototherapy, is the therapeutic use of specific wavelengths of light to address a range of conditions, including dermatological disorders, mood-related disturbances, and sleep-related issues. This noninvasive treatment modality harnesses the unique properties of light to elicit biological responses within the body, often targeting the skin or retina, as well as influencing circadian rhythms and mood-regulating pathways. Light therapy can encompass various forms, such as blue light therapy for acne, red light therapy for skin rejuvenation, and bright light therapy for seasonal affective disorder.

Growing prevalence of skin diseases and the growing use of noninvasive therapies. In 2023, the World Health Organization released estimates that skin diseases impacted over 1.8 million people worldwide. However, the stringent regulatory processes and high cost of devices hinder the growth of the light therapy market.

Based on light type, the light therapy market is segmented into red light, blue light, and white light. Red light treatment is anticipated to gain significant traction in the upcoming years due to its capacity to fortify mitochondria by conducting a biochemical reaction within cells. Thus, red-light therapy has increased adenosine triphosphate (ATP) production, which claims to support hair development, heal wounds, restore tissue, and reverse sun damage.

The light therapy market is expected to be valued at US$ 1,434.25 million in 2030.

Based on type, the portable segment in the light therapy market is expected to record the fastest CAGR from 2022 to 2030. Portable light therapy devices have revolutionized the accessibility and convenience of light-based treatments, allowing individuals to receive therapeutic benefits on the go. These portable solutions encompass a range of devices, including compact light boxes, wearable light visors, and handheld light wands, designed to deliver targeted phototherapy in various settings. The portability of these devices empowers users to seamlessly integrate light therapy into their daily routines, whether at home, in the workplace, or while traveling. As a result, portable light therapy has expanded the reach of light-based treatments, giving individuals greater control over their wellness regimens and enhancing adherence to prescribed phototherapy protocols.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Knee Implant Market

- Zimmer Biomet

- CONMED

- Stryker

- Smith and Nephew

- DePuy Synthes

- Aesculap Implants Systems, LLC

- Medacta

- Exactech, Inc.

- MicroPort Scientific

- Kinamed, Inc.

- ConforMIS

- OMNIlife science, Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht