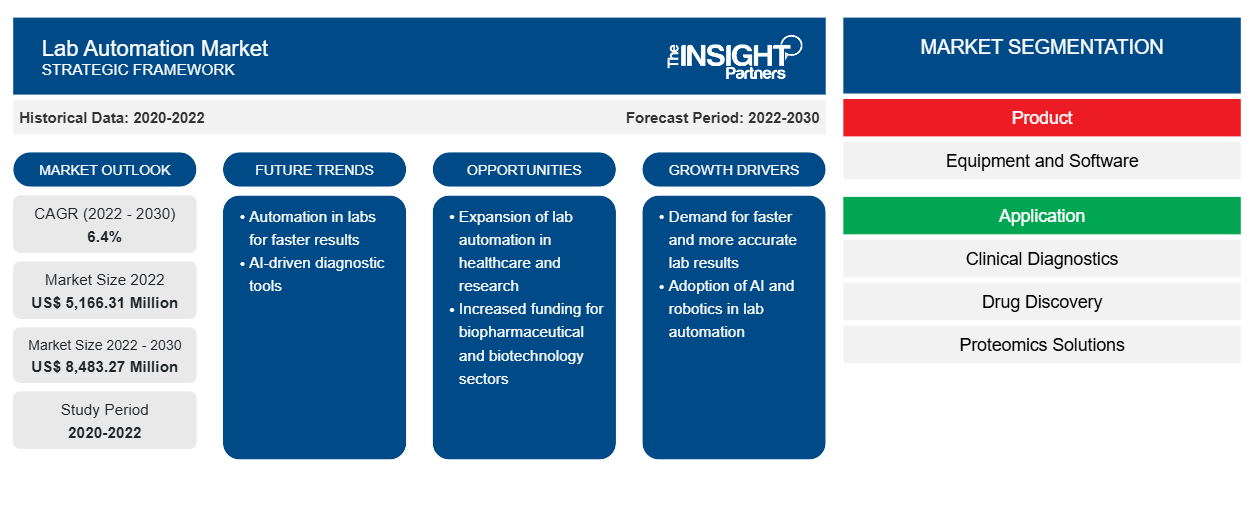

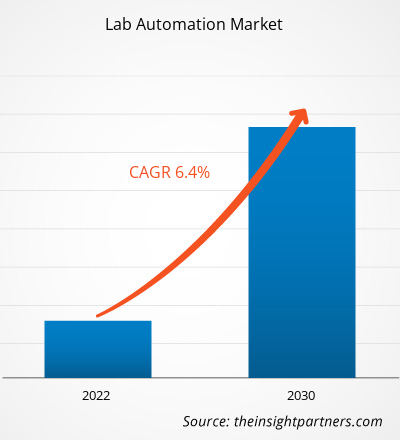

[Forschungsbericht] Der Markt für Laborautomatisierung soll von 5.166,31 Millionen US-Dollar im Jahr 2022 auf 8.483,27 Millionen US-Dollar im Jahr 2030 wachsen; von 2022 bis 2030 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,4 % erwartet.

Einblicke in den Markt für Laborautomatisierung und Analystenansichten:

Die Integration von Automatisierung in Labore, um neue und verbesserte Laborprozesse zu ermöglichen, wird als Laborautomatisierung bezeichnet. Die bekannteste Anwendung der Laborautomatisierungstechnologie ist die Laborrobotik. Darüber hinaus umfasst die Laborautomatisierung eine breite Palette automatisierter Laborinstrumente, Geräte, Softwarealgorithmen und Methoden, die verwendet werden, um die Forschung in Laboren zu ermöglichen, zu beschleunigen und ihre Effektivität zu verbessern. Basierend auf der Marktanalyse für Laborautomatisierung sind die Schlüsselfaktoren, die den Markt für Laborautomatisierung antreiben, die zunehmenden Anwendungen und Vorteile, die die Laborautomatisierung bietet, sowie die wachsende Pharmaindustrie. Die begrenzte Einführung der Laborautomatisierung aufgrund hoher Kapitalinvestitionen behindert jedoch das Wachstum des Marktes für Laborautomatisierung.

Wachstumstreiber und -hemmnisse:

Biotechnologie, Pharmazeutika, klinische Diagnostik, akademische Forschung und Umwelttests gehören zu den wichtigsten Branchen, in denen die Laborautomatisierung zugenommen hat. Die Forderung nach mehr Effizienz, Präzision und Durchsatz bei Laborverfahren treibt die Nachfrage nach Laborautomatisierung an. Der Einsatz von Automatisierungstechnologie bietet verschiedene Vorteile, die sich erheblich auf die Produktivität und Qualität der wissenschaftlichen Forschung und Entwicklung auswirken können. Zu den verschiedenen wichtigen Vorteilen und Anwendungen gehören Hochdurchsatz-Screening, Probenvorbereitung und -handhabung, Datenverwaltung und -integration, Arbeitsablaufoptimierung, Flexibilität und Anpassung, Qualitätskontrolle und -sicherung, Ressourcenoptimierung, langfristige Kosteneinsparungen, Verringerung der manuellen Handhabung gefährlicher Chemikalien oder biologischer Materialien sowie Erweiterung der Kapazität und Fähigkeiten von Laboren. Somit ist die Laborautomatisierung immer vorteilhafter geworden, und dies zeigt, wie sie die wissenschaftliche Forschung und Entwicklung in verschiedenen Branchen verändern könnte. Es wird erwartet, dass mit der Weiterentwicklung der Technologie die Laborautomatisierung zunehmen wird und zu mehr Effizienz und Innovation bei wissenschaftlichen Initiativen führt.

Zahlreiche Unternehmen, insbesondere in der Biotechnologie- und Pharmabranche, haben jedoch aufgrund der hohen Kapitalausgaben erhebliche Probleme bei der Einführung der Laborautomatisierung. Während die Laborautomatisierung verschiedene Vorteile wie höhere Effizienz, Genauigkeit und Durchsatz bietet, können die anfänglichen Kosten für die Bereitstellung von Automatisierungssystemen für bestimmte Unternehmen unerschwinglich sein. Verschiedene Faktoren tragen zu den hohen Kapitalinvestitionen bei, die für die Laborautomatisierung erforderlich sind, wie z. B. Gerätekosten, Infrastrukturanforderungen, Integration und Anpassung, Wartung und Support, hohe Fachkenntnisse und das Risiko der Veralterung der Technologie. Laut Retisoft Inc. liegt beispielsweise die Preisspanne für ein kleines automatisiertes Robotersystem zwischen 100.000 und 300.000 US-Dollar. Kompliziertere und größere Laborautomatisierungssysteme können jedoch oft über 1 Million US-Dollar kosten. Daher können die hohen Kapitalinvestitionen, die für die Laborautomatisierung erforderlich sind, die Einführung der Laborautomatisierung durch viele Biotechnologie- und Pharmaunternehmen behindern, insbesondere kleinere oder aufstrebende Unternehmen mit begrenzten finanziellen Mitteln. Daher werden die oben genannten Faktoren wahrscheinlich das Wachstum des globalen Marktes für Laborautomatisierung behindern.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Laborautomatisierung:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Berichtssegmentierung und -umfang:

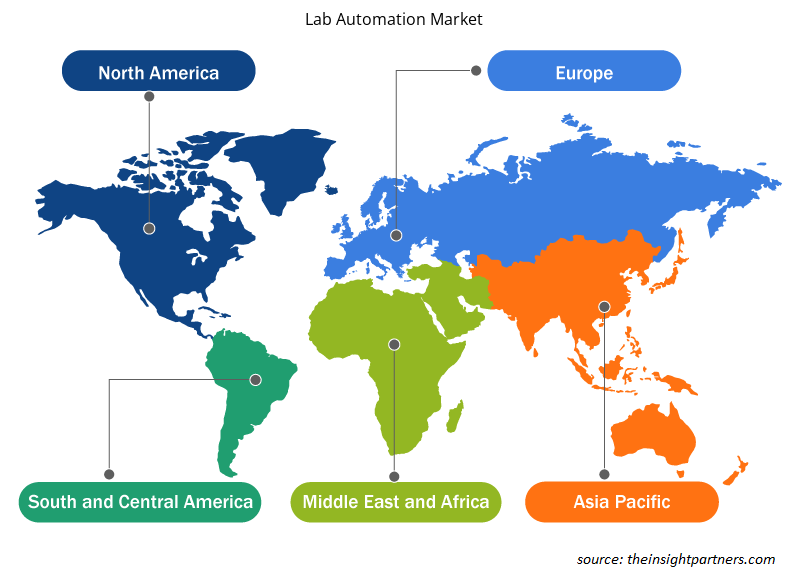

Der globale Bericht zum Markt für Laborautomatisierung ist nach Produkt, Anwendung und Endbenutzer segmentiert. Basierend auf dem Produkt ist der Markt für Laborautomatisierung in Geräte und Software unterteilt. Basierend auf den Geräten ist der Markt in automatisierte Arbeitsstationen, Mikroplattenlesegeräte, Robotersysteme, handelsübliche automatisierte Arbeitszellen, automatisierte Lager- und Abfragesysteme (ASRS) und andere unterteilt. Basierend auf der Software ist der Markt in Laborausführungssysteme (LES), Laborinformationsmanagementsysteme (LIMS) , elektronische Laborbücher (ELN) und wissenschaftliche Datenmanagementsysteme (SDMS) unterteilt. Basierend auf der Anwendung ist der Markt für Laborautomatisierung in klinische Diagnostik, Arzneimittelentdeckung, Proteomiklösungen, Genomiklösungen und andere unterteilt. Basierend auf dem Endbenutzer ist der Markt für Laborautomatisierung in Pharmaunternehmen, Krankenhäuser und Diagnosezentren, Bildungs- und Forschungseinrichtungen sowie Auftragsforschungsinstitute kategorisiert. Der Marktbericht zur Laborautomatisierung ist geografisch in Nordamerika (USA, Kanada und Mexiko), Europa (Deutschland, Frankreich, Italien, Großbritannien, Russland und das übrige Europa), Asien-Pazifik (Australien, China, Japan, Indien, Südkorea und der restliche Asien-Pazifik-Raum), Naher Osten und Afrika (Südafrika, Saudi-Arabien, die Vereinigten Arabischen Emirate und der restliche Nahe Osten und Afrika) sowie Süd- und Mittelamerika (Brasilien, Argentinien und der restliche Süd- und Mittelamerika) unterteilt.

Segmentanalyse:

Basierend auf dem Produkt ist der Markt für Laborautomatisierung in Geräte und Software unterteilt. Das Gerätesegment hatte 2022 einen größeren Anteil am Markt für Laborautomatisierung. Basierend auf der Marktprognose für Laborautomatisierung wird jedoch erwartet, dass das Softwaresegment zwischen 2022 und 2030 eine höhere durchschnittliche jährliche Wachstumsrate verzeichnet.

Basierend auf der Ausrüstung ist der Markt für Laborautomatisierung in automatisierte Arbeitsstationen, Flüssigkeitshandhabungssysteme, Robotersysteme, Mikroplattenlesegeräte, automatisierte Lager- und Bereitstellungssysteme (ASRS) und andere unterteilt.

Basierend auf der Anwendung wird der Markt für Laborautomatisierung in klinische Diagnostik, Arzneimittelforschung, Proteomiklösungen , Genomiklösungen und andere unterteilt. Das Segment Arzneimittelforschung hatte 2022 den größten Anteil am Markt für Laborautomatisierung. Basierend auf der Marktprognose für Laborautomatisierung wird jedoch erwartet, dass das Segment der klinischen Diagnostik von 2022 bis 2030 die höchste durchschnittliche jährliche Wachstumsrate verzeichnet.

Basierend auf dem Endverbraucher ist der Markt für Laborautomatisierung in Pharmaunternehmen, Krankenhäuser und Diagnosezentren, Bildungs- und Forschungseinrichtungen sowie Auftragsforschungsinstitute segmentiert . Im Jahr 2022 hatte das Segment der Pharmaunternehmen den größten Anteil am Markt für Laborautomatisierung. Basierend auf der Marktprognose für Laborautomatisierung wird jedoch erwartet, dass das Segment Krankenhäuser und Diagnosezentren im Zeitraum 2022–2030 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen wird.

Regionale Analyse:

Geografisch ist der globale Markt für Laborautomatisierung in fünf Schlüsselregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie Naher Osten und Afrika.

Im Jahr 2022 hatte Nordamerika den größten Anteil am weltweiten Markt für Laborautomatisierung. Die Entwicklungen in der medizinischen Infrastruktur und die steigenden Ausgaben für Gesundheitsdienstleistungen in den Vereinigten Staaten treiben den Markt für Laborautomatisierung im Land an. Der Einsatz von Laborautomatisierung in klinischen Studien, der Arzneimittelentwicklung und der biomedizinischen Forschung hat das Wachstum des Marktes für Laborautomatisierung erheblich beeinflusst. Diese Systeme können auch über lange Zeiträume mit wenig Aufsicht und Anleitung laufen, sodass sich Forscher auf ihre Hauptarbeit konzentrieren und weniger Zeit mit sich wiederholenden Aktivitäten verbringen können. Darüber hinaus haben die Centers for Medicare & Medicaid Services (CMS) in den Vereinigten Staaten im Rahmen der Clinical Laboratory Improvement Amendments (CLIA) Standards für die Forschung an Menschen in Laboren übernommen, was das Wachstum des Marktes für Laborautomatisierung gefördert hat.

Regionale Einblicke in den Markt für Laborautomatisierung

Die regionalen Trends und Faktoren, die den Markt für Laborautomatisierung im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie der Laborautomatisierung in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Laborautomatisierung

Umfang des Marktberichts zur Laborautomatisierung

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 5.166,31 Millionen US-Dollar |

| Marktgröße bis 2030 | 8.483,27 Millionen US-Dollar |

| Globale CAGR (2022 - 2030) | 6,4 % |

| Historische Daten | 2020-2022 |

| Prognosezeitraum | 2022–2030 |

| Abgedeckte Segmente | Nach Produkt

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

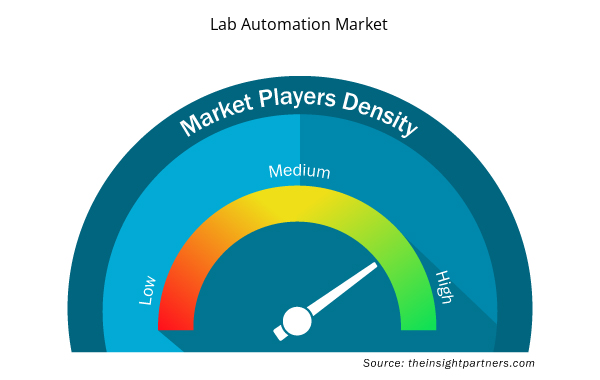

Dichte der Marktteilnehmer für Laborautomatisierung: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Laborautomatisierung wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Laborautomatisierung tätigen Unternehmen sind:

- Siemens Healthineers

- Thermo Fisher Scientific Inc

- Analytik Jena GmbH+Co. KG

- Labman Automation GmbH

- BD

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Laborautomatisierung

Branchenentwicklungen und zukünftige Chancen:

Nachfolgend sind verschiedene Initiativen wichtiger Akteure auf dem globalen Markt für Laborautomatisierung aufgeführt:

- Im Mai 2023 kündigte Opentrons die Markteinführung des Opentrons Flex-Roboters an, einer innovativen Klasse preisgünstiger, leicht programmierbarer Laborroboter zur Flüssigkeitshandhabung, die Laboren aller Größen Chancengleichheit verschaffen und mehr Forschern als je zuvor eine fortschrittliche Laborautomatisierung zugänglich machen wird. Der Flex-Roboter kombiniert modernste Robotik mit einem riesigen Open-Source-Software-Ökosystem. Er kann mit KI-Tools verwendet werden und verfügt über nahezu unbegrenzte Möglichkeiten zur Auswahl neuer Protokolle.

- Im März 2023 gab Brooks Automation US, LLC die Übernahme von Aim Lab Automation Technologies Pty Ltd bekannt. Die Übernahme von Aim Lab durch Brooks steht im Einklang mit dem Expansionsplan des Unternehmens, mehr Lösungen auf dem Markt für Laborautomatisierung anzubieten. Mit seinen PreciseFlex-Produktlösungen ist Brooks führend auf dem Markt für kollaborative Automatisierung in den Biowissenschaften. Die Position von Brooks in der klinischen Diagnostik hat sich mit dieser Übernahme über die Arzneimittelforschung hinaus verbessert. Mit PreciseFlex bietet Aim Lab seinen Kunden mehr Kapazitäten, eine globale Präsenz und Möglichkeiten zur engeren Zusammenarbeit.

- Im Februar 2023 brachte Automata LINQ auf den Markt, eine neue offene, integrierte Laborautomatisierungsplattform. Die LINQ-Plattform umfasst einen exklusiven Labortisch mit integrierten Automatisierungstools und leistungsstarker, hauseigener Labororchestrierungssoftware. Dadurch können Labore ihre Effizienz und Genauigkeit steigern und gleichzeitig die Anzahl menschlicher Berührungspunkte reduzieren, ohne mehr Platz für große, komplizierte Geräte zu schaffen.

- Im Januar 2023 brachte BD (Becton, Dickinson and Company) ein Roboter-Schienensystem für die mikrobiologische Laborlösung BD Kiestra auf den Markt. Dieses System automatisiert die Verarbeitung von Laborproben, wodurch möglicherweise menschliche Arbeit minimiert und Wartezeiten verkürzt werden. Mit dem neuen BD Kiestra Total Lab Automation System der 3. Generation können Labore verschiedene BD Kiestra-Module verknüpfen, um eine einzigartige und anpassbare Gesamtkonfiguration für die Laborautomatisierung aufzubauen. Es ist auch skalierbar, um den sich ändernden Anforderungen von Laboren gerecht zu werden. Durch die Auswahl aus verschiedenen Schienenkonfigurationen und Maschinen können Labore das Automatisierungssystem an ihren individuellen Arbeitsablauf und die physische Laborfläche anpassen.

- Im Juni 2022 eröffnete Insilico Medicine ein KI-gesteuertes Roboterlabor. Es handelt sich um eine reale, vernetzte Erweiterung von Insilicos durchgängiger KI-gesteuerter Arzneimittelentdeckungsplattform. Es wird von seinem KI-System ferngesteuert, wobei autonom gesteuerte Fahrzeuge anstelle menschlicher Wissenschaftler Experimente durchführen. Diese Roboter werden Zellkulturen, Hochdurchsatz-Screening, Sequenzierung der nächsten Generation, Zellbildgebung sowie Genomanalyse und -vorhersage durchführen.

- Im Mai 2021 kündigte Beckman Coulter die weltweite Markteinführung des DxA 5000 Fit an. Der DxA 5000 Fit ist ein Workflow-Automatisierungssystem für mittelgroße Labore, die weniger als 5.000 Tests pro Tag durchführen.

Wettbewerbslandschaft und Schlüsselunternehmen:

Siemens Healthineers, Thermo Fisher Scientific Inc, Analytik Jena GmbH+Co. KG, Labman Automation Ltd, BD, Brooks Automation Inc, bioMerieux SA, CrelioHealth Inc., Danaher Corporation und F. Hoffmann-La Roche Ltd gehören zu den führenden Akteuren auf dem Markt für Laborautomatisierung. Diese Unternehmen konzentrieren sich auf neue Technologien, Weiterentwicklungen bestehender Produkte und geografische Expansionen, um der wachsenden Verbrauchernachfrage weltweit gerecht zu werden und ihre Produktpalette in Spezialportfolios zu erweitern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - Lab Automation Market

- Siemens Healthineers

- Thermo Fisher Scientific Inc

- Analytik Jena GmbH+Co. KG

- Labman Automation Ltd

- BD

- Brooks Automation Inc

- bioMerieux SA

- CrelioHealth Inc.

- Danaher Corporation

- F. Hoffmann-La Roche Ltd

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht