Marktentwicklungen für laborinterne Tests: Trends und wichtige Chancen bis 2034

Historische Daten : 2021-2024 | Basisjahr : 2025 | Prognosezeitraum : 2026-2034Marktgröße und Prognose für laborinterne Tests (2021 - 2034), globaler und regionaler Marktanteil, Trend- und Wachstumschancenanalyse. Berichtsabdeckung: Nach Typ (Klinische Biochemie, Intensivmedizin, Hämatologie, Mikrobiologie, Molekulardiagnostik, Immunologie und Sonstige) und Anwendung (Akademische Institute, Klinische Forschungsorganisationen, Krankenhauslabore, Spezialisierte Diagnosezentren und Sonstige).

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00019603

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

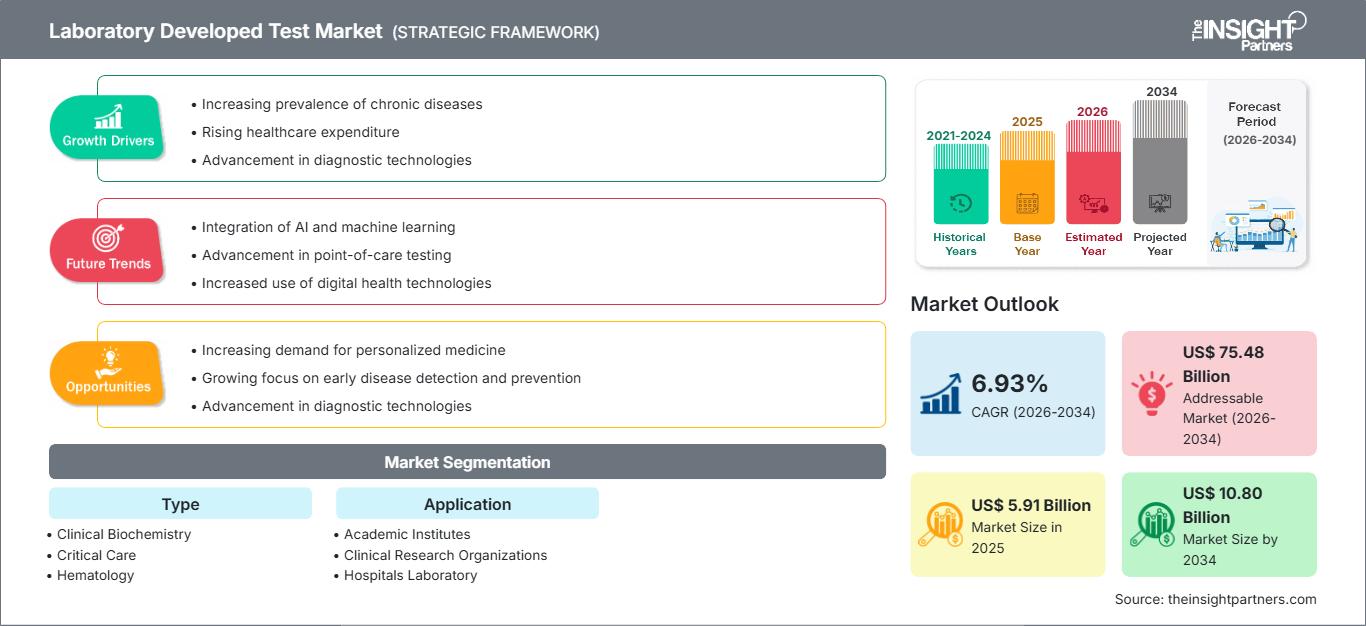

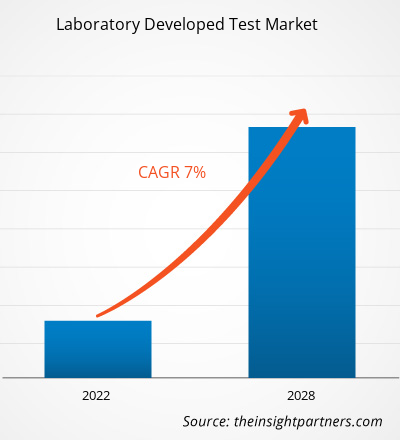

Der Markt für laborinterne Tests (LDT) wird bis 2034 voraussichtlich ein Volumen von 10,80 Milliarden US-Dollar erreichen, gegenüber 5,91 Milliarden US-Dollar im Jahr 2025. Es wird erwartet, dass der Markt im Zeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,93 % verzeichnen wird.

Marktanalyse für laborinterne Tests

Die Marktprognose für Labortests (LDTs) deutet auf ein kontinuierliches Wachstum hin, das durch die steigende Nachfrage nach personalisierter Medizin, die zunehmende Belastung durch chronische und seltene Erkrankungen, rasante Fortschritte in der genetischen und molekularen Testtechnologie sowie die wachsende Bedeutung von Diagnostiklaboren in der Präzisionsmedizin getrieben wird. LDTs bieten Schnelligkeit, Flexibilität und individuell anpassbare Diagnosemöglichkeiten und ermöglichen es Laboren, spezialisierte Tests zu entwickeln, für die keine FDA-zugelassenen oder kommerziell erhältlichen Tests verfügbar sind.

Die Marktexpansion wird zudem durch Verbesserungen in der Next-Generation-Sequenzierung (NGS), der Automatisierung von In-vitro-Diagnostika (IVD) und Bioinformatik-Plattformen unterstützt, die es Laboren ermöglichen, anspruchsvolle diagnostische Tests zu entwickeln, zu validieren und einzusetzen. Darüber hinaus veranlassen sich sich entwickelnde regulatorische Rahmenbedingungen, insbesondere in den USA und Europa, Labore dazu, konforme Entwicklungsabläufe einzuführen und in Qualitätsmanagementsysteme zu investieren.

Marktübersicht für laborinterne Tests

Laboreigene Tests (LDTs) sind diagnostische Tests, die in einem einzigen klinischen Labor entwickelt, hergestellt und eingesetzt werden. Diese Tests sind unerlässlich, um ungedeckte diagnostische Bedürfnisse in Bereichen zu erfüllen, in denen keine kommerziell erhältlichen Tests verfügbar sind oder eine schnelle Anpassung erforderlich ist.

Labortests unterstützen die klinische Entscheidungsfindung in zahlreichen Fachbereichen, darunter Onkologie, Infektiologie, Kardiologie, Genetik und Reproduktionsmedizin. Sie ermöglichen Laboren die zeitnahe Bereitstellung präziser und patientenspezifischer Diagnoseergebnisse – eine zunehmend wichtige Voraussetzung in der personalisierten Medizin. Indem sie Laboren Innovationen und eine schnelle Reaktion auf neu auftretende Krankheiten ermöglichen, werden Labortests zu einem integralen Bestandteil moderner Diagnostiksysteme.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für laborinterne Tests: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen für laborinterne Tests

Markttreiber:

- Steigende Nachfrage nach personalisierter und Präzisionsmedizin: Der weltweite Trend hin zur personalisierten Medizin treibt die Verbreitung von Labortests (LDTs) maßgeblich voran. Kliniker setzen zunehmend auf molekulare und genetische Diagnostik, um Behandlungspläne individuell anzupassen. LDTs bieten die nötige Flexibilität, um spezialisierte Tests für eine individualisierte Versorgung zu entwickeln.

- Zunehmende Verbreitung chronischer und seltener Erkrankungen: Die steigende Inzidenz von Krebs, Erbkrankheiten, Autoimmunerkrankungen und Infektionskrankheiten erfordert fortschrittliche Diagnoseplattformen. Labortests ermöglichen Früherkennung, Therapieauswahl und Überwachung und treiben so die Marktnachfrage an.

- Fortschritte in Genomik, NGS und Bioinformatik: Technologische Fortschritte, insbesondere in der Sequenzierung, Multiplex-PCR und Proteomik, ermöglichen es Laboren, hochkomplexe Tests mit überlegener Genauigkeit zu entwickeln. Diese Innovationen beschleunigen die Entwicklungszyklen von Labortests.

- Sich wandelnde regulatorische Rahmenbedingungen fördern Qualitätsverbesserungen: Regulatorische Rahmenwerke wie CLIA in den USA und IVDR in Europa veranlassen Labore, Entwicklungsprozesse zu standardisieren und die Testqualität zu verbessern. Dieser Fokus auf Compliance führt weltweit zu steigenden Investitionen in die Entwicklung von Labortests.

Marktchancen:

- Expansion in Schwellenländern mit sich rasch entwickelnder Gesundheitsinfrastruktur: Länder wie China, Indien, Brasilien und die Golfregion investieren massiv in diagnostische Kapazitäten. Dies eröffnet Chancen für den Einsatz fortschrittlicher Labortests in der Onkologie, Genetik und Infektionskrankheiten.

- Integration von KI/ML zur Ergebnisinterpretation und Workflow-Automatisierung: KI-gestützte Analysen ermöglichen eine schnellere und präzisere Interpretation genomischer und molekularer Testdaten. Dies transformiert die Möglichkeiten der Labordiagnostik durch die Unterstützung datenintensiver Hochdurchsatzanalysen.

- Zunehmender Einsatz von Labortests zur Überwachung von Infektionskrankheiten und zur Reaktion auf Ausbrüche: Bei gesundheitlichen Notfällen, wie beispielsweise Virusausbrüchen, können Labortests schnell entwickelt und eingesetzt werden und bieten somit schnellere Diagnoselösungen als kommerziell erhältliche Tests.

- Möglichkeiten für CLIA-zertifizierte Labore mit hohem Komplexitätsgrad zur Erweiterung ihres Testangebots: Große Netzwerke von Diagnostiklaboren können ihr Angebot durch die Entwicklung eigener LDT-Panels erweitern und so ihre Wettbewerbsfähigkeit und Umsatzmöglichkeiten verbessern.

Marktsegmentierungsanalyse für laborentwickelte Tests

Der Marktanteil der im Labor entwickelten Tests wird in verschiedenen Segmenten analysiert, um Klarheit über Struktur, Wachstumspotenzial und neue Trends zu gewinnen.

Nach Typ:

- Klinische Biochemie

- Intensivpflege

- Hämatologie

- Mikrobiologie

- Molekulardiagnostik

- Immunologie

Auf Antrag:

- Akademische Institute

- Klinische Forschungsorganisationen

- Krankenhauslabor

- Spezialisierte Diagnosezentren

Nach Geographie:

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Regionale Einblicke in den Markt für laborinterne Tests

Die regionalen Trends und Einflussfaktoren auf den Markt für laborinterne Tests im gesamten Prognosezeitraum wurden von den Analysten von The Insight Partners eingehend erläutert. Dieser Abschnitt behandelt außerdem die Marktsegmente und die geografische Verteilung des Marktes für laborinterne Tests in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika.

Berichtsumfang zum Markt für laborinterne Tests

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 5,91 Milliarden US-Dollar |

| Marktgröße bis 2034 | 10,80 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 6,93 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Nach Typ

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der Labortests: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für laborinterne Tests wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile der Produkte. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Verbraucherbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

- Verschaffen Sie sich einen Überblick über die wichtigsten Akteure auf dem Markt für laborinterne Tests.

Marktanteilsanalyse für laborinterne Tests nach Regionen

Nordamerika

- Marktanteil: Weltweit größter Marktanteil aufgrund einer hochentwickelten Infrastruktur für molekulare Diagnostik und der hohen Akzeptanz von Präzisionsmedizin.

-

Wichtigste Einflussfaktoren:

- Weitverbreitetes CLIA-zertifiziertes Laborökosystem

- Frühe Einführung von NGS und hochkomplexen Tests

- Starker Schwerpunkt auf Onkologie und genetischer Diagnostik

- Trends: Zunehmende Nutzung KI-gestützter LDT-Workflows und Ausweitung dezentraler Testverfahren.

Europa

- Marktanteil: Bedeutender Marktanteil, der auf strengen Qualitätsstandards und der Umsetzung der IVDR beruht.

-

Wichtigste Einflussfaktoren:

- Nachfrage nach konformen, qualitativ hochwertigen Laboranalysen

- Nationale Genomikprogramme

- Wachstum in der Diagnostik seltener Krankheiten

- Trends: Zunehmende Nutzung interoperabler Diagnoseplattformen für einen nahtlosen Patientendatenaustausch.

Asien-Pazifik

- Marktanteil: Am schnellsten wachsende Region.

-

Wichtigste Einflussfaktoren:

- staatlich geförderte Initiativen im Bereich Genomik und Präzisionsmedizin

- Zunehmende Verbreitung von Krebs, genetischen Störungen und Infektionskrankheiten

- Rasanter Infrastrukturausbau

- Trends: KI-gestützte molekulare Diagnostik und lokalisierte Testlösungen für verschiedene Bevölkerungsgruppen.

Süd- und Mittelamerika

- Marktanteil: Steigt mit der Modernisierung der Laborsysteme.

-

Wichtigste Einflussfaktoren:

- Öffentlich-private Partnerschaften

- Bedarf an kostengünstigen Diagnoselösungen.

- Ausbau privater Diagnoselabore

- Trends: Cloudfähige Interpretationssoftware und kosteneffiziente LDT-Workflows.

Naher Osten und Afrika

- Marktanteil: Noch im Aufbau, aber mit rascher Verbesserung.

-

Wichtigste Einflussfaktoren:

- Nationale Strategien für Präzisionsmedizin

- Wachstum bei fortgeschrittenen onkologischen und genetischen Testkapazitäten

- Investitionen in die diagnostische Infrastruktur

- Trends: Integration von LDTs in umfassendere digitale Gesundheits- und öffentliche Gesundheitsüberwachungsplattformen.

Marktdichte der Akteure im Bereich laborentwickelter Tests: Auswirkungen auf die Geschäftsdynamik

Wettbewerbsstrategien konzentrieren sich auf:

- Erweiterung des firmeneigenen Portfolios an Onkologie- und Gentests

- Integration von NGS, KI und Bioinformatik in die LDT-Entwicklung

- Schnelle Entwicklung von Tests für Infektionskrankheiten für den Bedarf der öffentlichen Gesundheit

- Partnerschaften zwischen Labornetzwerken und Technologieanbietern

Chancen und strategische Schritte

- Investitionen in automatisierte Sequenzierungs- und molekulare Testplattformen

- Zusammenarbeit mit Biotechnologieunternehmen zur gemeinsamen Entwicklung fortschrittlicher Diagnosepanels

- Expansion in aufstrebende Regionen mit steigender Nachfrage nach Diagnostik

Wichtige Unternehmen, die auf dem Markt für laborinterne Tests tätig sind

- Quest Diagnostics Incorporated

- F. HOFFMANN-LA ROCHE LTD.

- QIAGEN

- Illumina, Inc.

- Eurofins Scientific

- Biodesix

- Adaptiv

- Biotechnologien Biotheranostik

- Rosetta Genomics Ltd.

Weitere im Rahmen der Untersuchung analysierte Unternehmen:

- PerkinElmer Inc.

- Thermo Fisher Scientific Inc.

- Roche Diagnostics

- GeneDx

- 10x Genomics

- Natera Inc.

- Exact Sciences Corporation

- Agilent Technologies

- Helix OpCo LLC

Neuigkeiten und aktuelle Entwicklungen auf dem Markt für laborinterne Tests

- Quest Diagnostics hat sein Onkologie-Portfolio erweitert und neue NGS-basierte LDT-Panels für solide Tumore und hämatologische Malignome auf den Markt gebracht, um Initiativen im Bereich der Präzisionsonkologie zu unterstützen.

- LabCorp gab die Validierung mehrerer KI-gestützter Labortests für die Pathologie bekannt, wodurch die diagnostische Genauigkeit und die Bearbeitungszeiten bei der Krebserkennung und -klassifizierung verbessert werden.

- Die Mayo Clinic Laboratories haben neue LDT-Panels für seltene Krankheiten eingeführt, die eine schnelle Diagnose durch hochkomplexe Sequenzierungsmethoden ermöglichen.

- Fulgent Genetics erweiterte sein Angebot an Labortests für Infektionskrankheiten um Schnelltests für Atemwegserkrankungen und Viren und stärkte damit seine Testkapazitäten im Bereich der öffentlichen Gesundheit.

Marktbericht zu laborinternen Tests: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für laborinterne Tests (2021–2034)“ bietet eine detaillierte Analyse, die Folgendes umfasst:

- Marktgröße und Prognose für LDT (global, regional, länderspezifisch)

- Markttrends, Treiber, Hemmnisse und Chancen

- Detaillierte PEST- und SWOT-Analyse

- Wettbewerbsumfeld, Konzentrationsanalyse und Marktpositionierung

- Regulatorisches Umfeld (CLIA, IVDR, globale Rahmenwerke)

- Unternehmensprofile, Produktportfolios und strategische Entwicklungen

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Markt für laborinterne Tests

Kostenlose Probe anfordern für - Markt für laborinterne Tests