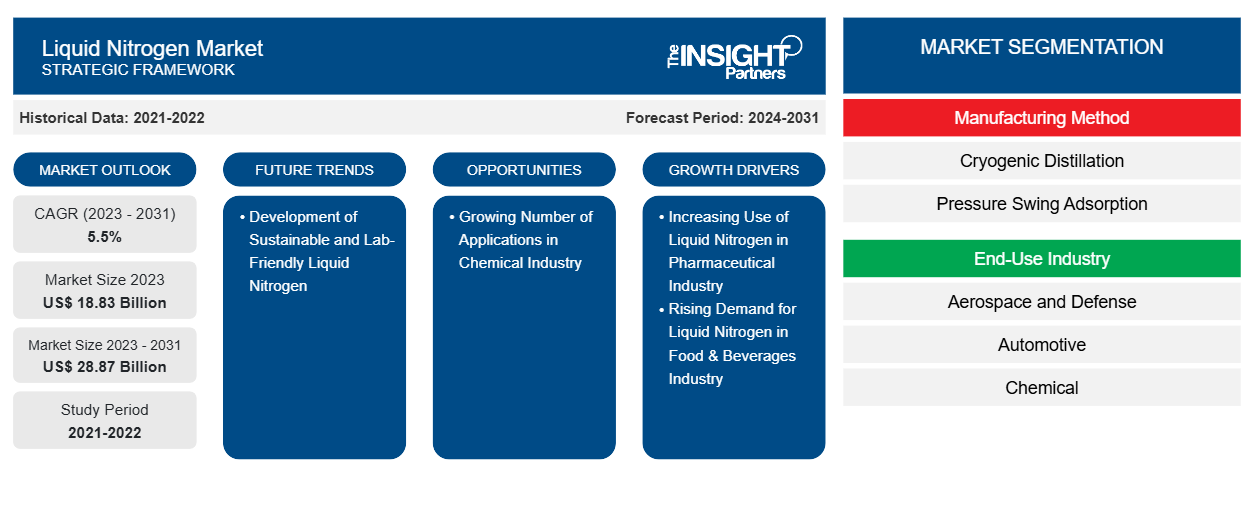

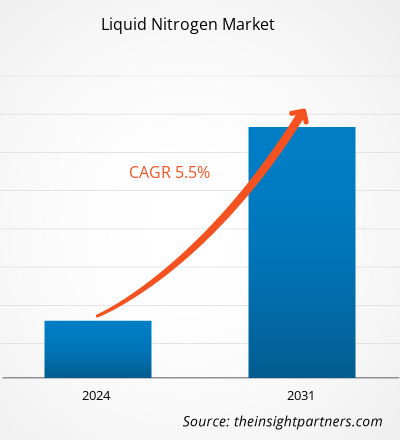

Der Markt für Flüssigstickstoff soll von 18,83 Milliarden US-Dollar im Jahr 2023 auf 28,87 Milliarden US-Dollar im Jahr 2031 anwachsen; für den Zeitraum 2023–2031 wird ein durchschnittliches jährliches Wachstum von 5,5 % erwartet. Die Entwicklung von nachhaltigem und laborfreundlichem Flüssigstickstoff dürfte neue Trends auf den Markt bringen.

Marktanalyse für flüssigen Stickstoff

Flüssiger Stickstoff wird in zahlreichen pharmazeutischen Anwendungen eingesetzt. Er dient als organischer Zusatzstoff für die Entwicklung von Generika, therapeutischen Medikamenten und als pharmazeutischer Wirkstoff. Stickstoff wird in seiner reinen Form oder in Mischungen für eine breite Palette von Qualitätskontrollanwendungen, medizinischen und nichtmedizinischen Analysen sowie zur Konservierung lebender Gewebe und Zellen bei kryogenen Temperaturen verwendet. Außerdem wird er verwendet, um Zellen bei niedrigen Temperaturen für Laborarbeiten, Promession (eine Methode zur Entsorgung menschlicher Überreste durch Gefriertrocknung) und Kryonikkonservierung zu lagern . Flüssiger Stickstoff dient als Kühlmittel und wird häufig als Narkosemittel für kleinere chirurgische Eingriffe verwendet. Die weit verbreitete Anwendung von flüssigem Stickstoff in der pharmazeutischen Industrie treibt also das Marktwachstum an.

Marktübersicht für Flüssigstickstoff

Flüssiger Stickstoff ist eine kryogene Flüssigkeit, inert, nicht korrosiv, farblos, geruchlos, nicht entflammbar und extrem kalt. Obwohl er häufiger im gasförmigen Zustand verwendet wird, wird Stickstoff als Flüssigkeit gelagert und transportiert, was ihn zu einer kostengünstigeren Möglichkeit der Produktversorgung macht. Flüssiger Stickstoff wird in einer Vielzahl von kommerziellen und technischen Anwendungen eingesetzt. Er wird zum Einfrieren von Lebensmitteln, zum Entgraten und Mahlen von Kunststoff und Gummi, zum Kühlen, zur Metallbehandlung, zur Konservierung biologischer Proben, zum Pulverisieren und für andere temperaturbezogene Anwendungen eingesetzt.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für flüssigen Stickstoff:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Treiber und Chancen auf dem Flüssigstickstoffmarkt

Steigende Nachfrage nach flüssigem Stickstoff in der Lebensmittel- und Getränkeindustrie

Die wachsende Lebensmittel- und Getränkeindustrie in verschiedenen Volkswirtschaften steigert die Nachfrage nach flüssigem Stickstoff. Im Lebensmittel- und Getränkesektor wird flüssiger Stickstoff hauptsächlich zum Kühlen, Einfrieren, Kühlen und Konservieren von Produkten verwendet. Er wird zum Einfrieren von Backwaren, Fleisch, Geflügel, Fisch, Fertiggerichten, Obst und Gemüse verwendet, wobei ihre ursprüngliche Farbe, ihr Geruch und ihr Geschmack erhalten bleiben. Bei der Konservierung wird das Lebensmittel mithilfe von flüssigem Stickstoff gekühlt oder eingefroren, wodurch die Haltbarkeit des Produkts verbessert wird. Er wird auch zur Lagerung und zum Transport verderblicher Lebensmittel verwendet. Im Gegensatz zu herkömmlichen mechanischen Gefriergeräten hat flüssiger Stickstoff nur minimale negative Auswirkungen auf die Umwelt und erfordert nur begrenzte Anfangsinvestitionen in die Ausrüstung.

Darüber hinaus wird das kryogene Einfrieren in der Lebensmittel- und Getränkeindustrie zunehmend eingesetzt, da die Sicherheit von Lebensmitteln immer mehr in Frage kommt. Das kryogene Einfrieren beeinträchtigt die Qualität des Endprodukts nicht und ist umweltfreundlicher und zeitsparender. Kryogene Gefriersysteme verwenden flüssigen Stickstoff als Kühlmittel. Daher bevorzugen verschiedene Lebensmittel- und Getränkehersteller aufgrund der zunehmenden Verwendung des kryogenen Einfrierens zunehmend flüssigen Stickstoff.

Immer mehr Anwendungen in der chemischen Industrie

In der chemischen Industrie wird flüssiger Stickstoff häufig bei der Herstellung, Verarbeitung, Handhabung, Lagerung und beim Transport verwendet. Er wird als Kryokonservierungsmittel eingesetzt und dient als Rohstoff für Klonprozesse. Flüssiger Stickstoff wird als Druckgas verwendet, um Flüssigkeiten durch Rohrleitungen zu treiben. Außerdem wird er verwendet, um sauerstoffempfindliche Materialien vor der Luft abzuschirmen und flüchtige organische Chemikalien aus Prozessströmen zu entfernen. In der chemischen Analyse wird flüssiger Stickstoff häufig während der Probenvorbereitung verwendet. Er wird verwendet, um die Konzentration von Flüssigkeitsproben aufrechtzuerhalten und ihr Volumen zu reduzieren. Flüssiger Stickstoff hilft bei der Herstellung von Düngemitteln, Farbstoffen, Salpetersäure und Sprengstoffen.

Darüber hinaus erweitern Hersteller von Spezialchemikalien ihre Kapazitäten, um der steigenden Nachfrage auf inländischen und internationalen Märkten gerecht zu werden. Der Chemiesektor in Japan, Indien, europäischen Ländern und den USA wächst deutlich. Laut der India Brand Equity Foundation ( IBEF ) wurde Indien zum sechstgrößten Chemikalienproduzenten weltweit und belegte in Asien den dritten Platz. Die chemische Industrie trug 2023 7 % zum BIP des Landes bei. Daher wird erwartet, dass der zunehmende Einsatz von flüssigem Stickstoff in chemischen Anwendungen in verschiedenen Volkswirtschaften im Prognosezeitraum lukrative Möglichkeiten für das Wachstum des Flüssigstickstoffmarktes schafft.

Segmentierungsanalyse des Marktberichts für flüssigen Stickstoff

Wichtige Segmente, die zur Ableitung der Marktanalyse für flüssigen Stickstoff beigetragen haben, sind das Herstellungsverfahren und die Endverbrauchsindustrie.

- Basierend auf der Herstellungsmethode ist der Markt für flüssigen Stickstoff in kryogene Destillation und Druckwechseladsorption unterteilt. Das Segment der kryogenen Destillation hatte im Jahr 2023 einen größeren Marktanteil.

- Nach Endverbrauchsbranche ist der Markt in Luft- und Raumfahrt und Verteidigung, Automobil, Chemie, Lebensmittel und Getränke, Metallverarbeitung, Pharmazie, Elektronik und Halbleiter und andere unterteilt. Das Segment Metallverarbeitung dominierte den Markt im Jahr 2023.

Flüssigstickstoff Marktanteilsanalyse nach Geografie

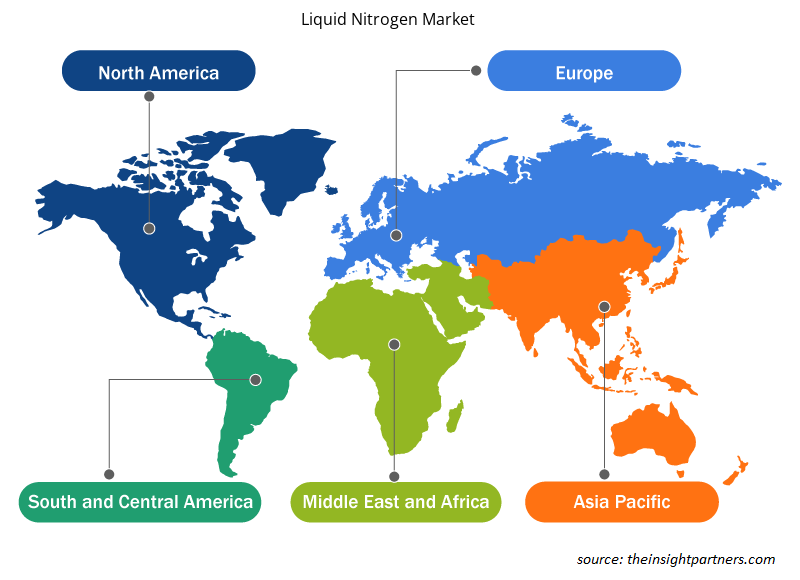

Der geografische Umfang des Marktberichts für flüssigen Stickstoff ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika.

Der asiatisch-pazifische Raum hatte 2023 den größten Marktanteil und wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Nordamerika hatte 2023 den zweitgrößten Marktanteil im Bereich Flüssigstickstoff. In Bezug auf den Umsatz hatte China 2023 den größten Marktanteil im asiatisch-pazifischen Raum. China erlebt aufgrund des gestiegenen verfügbaren Einkommens und einer wachsenden Bevölkerung ein signifikantes Wachstum in der Lebensmittel- und Getränkeindustrie. Nach Angaben des US-Landwirtschaftsministeriums wuchs die Lebensmittelproduktion in China 2023 um 2,9 %, was 1,9 % über der durchschnittlichen Wachstumsrate der Industrieproduktion liegt. Das Land erlebt auch eine erhöhte Nachfrage nach verarbeiteten Lebensmitteln und verpackten Lebensmitteln, da die Verbraucher zunehmend auf Bequemlichkeit achten. Flüssiger Stickstoff spielt eine entscheidende Rolle bei der Reduzierung von Lebensmittelverschmutzungen, der Verfärbung von Lebensmitteln und der Festigkeit von Lebensmittelverpackungen im Einzelhandel. Somit treibt die wachsende Lebensmittel- und Getränkeindustrie die Nachfrage nach flüssigem Stickstoff in China an.

Regionale Einblicke in den Flüssigstickstoffmarkt

Die regionalen Trends und Faktoren, die den Markt für Flüssigstickstoff während des Prognosezeitraums beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie des Flüssigstickstoffs in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Flüssigstickstoffmarkt

Umfang des Marktberichts über flüssigen Stickstoff

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 18,83 Milliarden US-Dollar |

| Marktgröße bis 2031 | 28,87 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 5,5 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente | Nach Herstellungsverfahren

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte: Der Einfluss auf die Geschäftsdynamik

Der Markt für Flüssigstickstoff wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für flüssigen Stickstoff tätigen Unternehmen sind:

- Linde Plc

- L'Air Liquide SA

- Air Products und Chemicals Inc.

- SOL SpA

- Praxair Technology Inc

- Nippon Sanso Holdings Corp

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Flüssigstickstoff

Neuigkeiten und aktuelle Entwicklungen zum Flüssigstickstoffmarkt

Der Markt für Flüssigstickstoff wird durch die Erhebung qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der Entwicklungen auf dem Markt für Flüssigstickstoff aufgeführt:

- Linde gab die Unterzeichnung einer langfristigen Vereinbarung mit H2 Green Steel über die Versorgung der weltweit ersten großtechnischen Anlage zur Produktion von grünem Stahl mit Industriegasen bekannt. (Linde PLC, Unternehmenswebsite, Mai 2024)

- Safran gab bekannt, dass es exklusive Verhandlungen mit Air Liquide über die Übernahme der Sauerstoff- und Stickstoffaktivitäten für die Luftfahrt von Air Liquide Advanced Technologies aufgenommen hat, mit Ausnahme der kryogenen Aktivitäten im Zusammenhang mit Marineanwendungen. (Safran Group, Unternehmenswebsite, Juni 2023)

Marktbericht zu flüssigem Stickstoff – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für Flüssigstickstoff (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für Flüssigstickstoff für alle wichtigen Marktsegmente, die im Rahmen des Projekts abgedeckt sind

- Markttrends für flüssigen Stickstoff sowie Marktdynamik wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte Porter's Five Forces und SWOT-Analyse

- Analyse des Marktes für flüssigen Stickstoff, einschließlich wichtiger Markttrends, länderspezifischer Rahmenbedingungen, wichtiger Akteure, Vorschriften und aktueller Marktentwicklungen.

- Branchenlandschaft und Wettbewerbsanalyse, einschließlich Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen auf dem Markt für flüssigen Stickstoff

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The increasing use of liquid nitrogen in the pharmaceutical industry and the rising demand for liquid nitrogen in the food & beverages industry are driving the market.

A few of the key players in the liquid nitrogen market include Linde Plc, L'Air Liquide SA, Air Products and Chemicals Inc, SOL SpA, Praxair Technology Inc, Nippon Sanso Holdings Corp, Ube Corporation, AIR WATER INC, Gulf Cryo LLC, Osaka Gas Co Ltd, Tokyo Gas Chemicals Co Ltd, Messer SE & Co KGaA, nexAir LLC, ADNOC Gas, and Matheson Tri-Gas Inc.

The market is expected to register a CAGR of 5.5% during 2023–2031.

The cryogenic distillation segment held the largest share of the global liquid nitrogen market in 2023. The principle of the cryogenic distillation method is based on a cryogenic distillation of liquefied air. The cryogenic distillation method is considered efficient and it is instrumental in generating high-purity nitrogen.

In 2023, Asia Pacific held the largest share of the global liquid nitrogen market. Asia Pacific is experiencing substantial growth in the metal fabrication industry. According to the World Steel Association AISBL, the region produced 1,367.2 metric tons of steel as of 2023. This growing steel production in the region boosts the demand for liquid nitrogen.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Liquid Nitrogen Market

- Linde Plc

- L’Air Liquide SA

- Air Products and Chemicals Inc

- SOL SpA

- Praxair Technology Inc

- Nippon Sanso Holdings Corp

- Ube Corporation

- AIR WATER INC

- Gulf Cryo LLC

- Osaka Gas Co Ltd

- Tokyo Gas Chemicals Co Ltd

- Messer SE & Co KGaA

- nexAir LLC

- ADNOC Gas

- Matheson Tri-Gas Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht