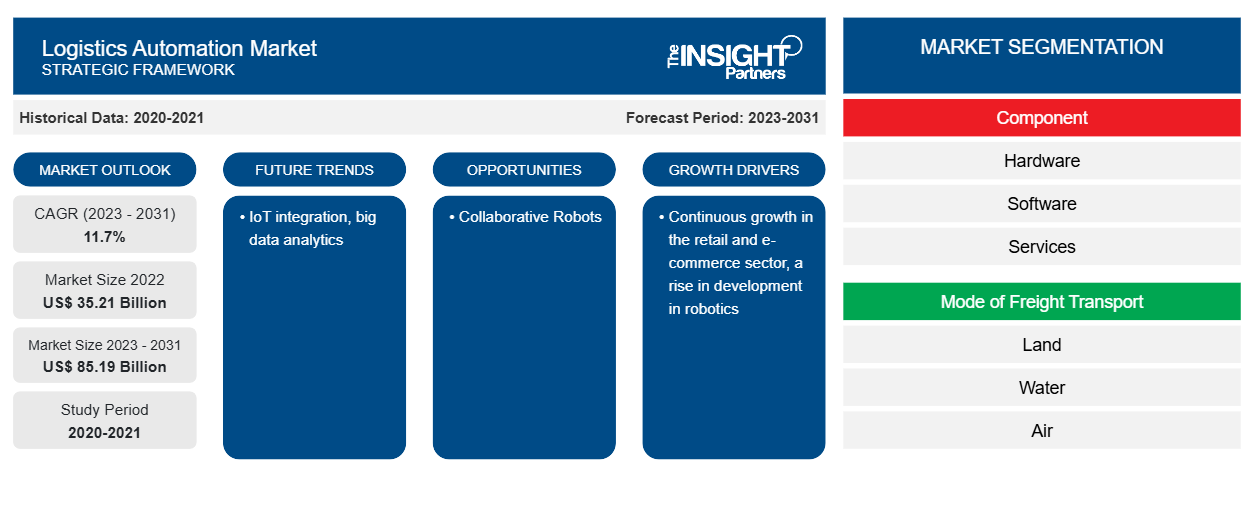

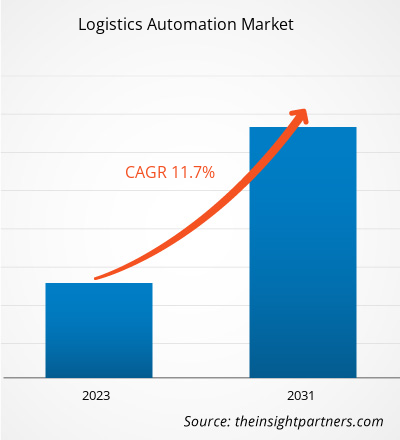

Der Markt für Logistikautomatisierung soll von 35,21 Milliarden US-Dollar im Jahr 2022 auf 85,19 Milliarden US-Dollar im Jahr 2030 anwachsen. Der Markt wird im Zeitraum 2022–2030 voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 11,7 % verzeichnen. IoT- Integration und Big-Data-Analyse werden voraussichtlich weiterhin ein wichtiger Trend auf dem Markt bleiben.

Marktanalyse für Logistikautomatisierung

Angesichts der steigenden Erwartungen der Verbraucher konzentrieren sich die Marktteilnehmer auf Investitionen in IT und Betriebsfunktionen in Lagern. Die Entwicklung der Konnektivitätstechnologie nimmt weltweit zu, da Technologieunternehmen alles von der Sortierung bis zur Anordnung herstellen. Sie nutzen die neueste Lieferkettentechnologie und das Internet der Dinge ( IoT ). Intelligente Lager dienen als Knotenpunkt zur Verbesserung der Effizienz und Geschwindigkeit des Lieferkettenprozesses. Von tragbaren Geräten für Arbeiter bis hin zu Sensoren und intelligenten Geräten können internetfähige Geräte und Technologien das Logistikmanagement grundlegend verändern. Das Lager- und Transportmanagement setzt proaktiv Logistikautomatisierungsroboter ein, die die Lagerung und den Transport von Waren entlang der Lieferkette automatisieren. Die Logistikautomatisierungsroboter werden in Lagern und Lagereinrichtungen integriert, um Produkte zu organisieren und zu transportieren. Diese Roboter bieten im Vergleich zu manueller Arbeit auch eine längere Betriebszeit , was zu einer Steigerung der Produktivität und Rentabilität der Branche führt. Die Hauptanwendung von Logistikrobotern sind mobile fahrerlose Transportfahrzeuge ( AGVs ), die in Lagereinrichtungen und Lagern zum Transport von Waren eingesetzt werden. Sie arbeiten auf vordefinierten Wegen für den Versand und die Lagerung der Produkte auf verschiedenen Paletten in den Lagern. AGVs tragen dazu bei, die Gesamtlogistikkosten zu senken und die Lieferkette effizient zu optimieren. Daher dürfte der zunehmende Einsatz von Robotern in Lagern in den nächsten Jahren einen erheblichen Einfluss auf die Marktprognose für Logistikautomatisierung haben.

Marktübersicht zur Logistikautomatisierung

Auf dem Markt für Logistikautomatisierung hat die Bedeutung autonomer Fahrzeuge in den letzten Jahren zugenommen, da sie zunehmend in präzise kontrollierten Umgebungen wie Lagerhallen und Höfen eingesetzt werden. Der Einsatz autonomer Fahrzeuge an gemeinsam genutzten und öffentlichen Orten wie Autobahnen und Stadtstraßen könnte jedoch der nächste große Schritt der Branche zur Optimierung der Logistikabläufe und Erhöhung der Sicherheit sein. Die zunehmenden technologischen Entwicklungen im Bereich der KI sowie die zunehmenden erheblichen Investitionen in die Entwicklung von Sensoren und visuellen Technologien können bei selbstfahrenden Fahrzeugen helfen. Autonome Fahrzeuge und Drohnen sind wichtige Komponenten automatisierter Logistiksysteme. Google und Tesla beispielsweise haben erhebliche Fortschritte bei der Technologie für fahrerlose Fahrzeuge erzielt. Das autonome Fahren hat sich in den letzten zwei Jahrzehnten dank erheblicher Fortschritte in der Radartechnologie und der Computerleistung von der Science-Fiction zu einer sehr realisierbaren Möglichkeit entwickelt. Da die tragbare Technologie ausreichend verbessert wurde, um ultraleichter Hardware zu ermöglichen, Entscheidungen auf der Grundlage selbstverbessernder Algorithmen zu treffen, haben Ingenieure eine bessere Chance, menschliche Entscheidungen in autonomen Fahrzeugen nachzuahmen.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlose Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Logistikautomatisierung:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Treiber und Chancen auf dem Markt für Logistikautomatisierung

Kontinuierliches Wachstum im Einzelhandels- und E-Commerce-Sektor begünstigt den Markt

Die Logistikautomatisierung ist eine der wesentlichen Komponenten des E-Commerce zur Verwaltung von Inventar, Sendungsverfolgung, Verpackung, Lagerung und Versand. Im Einzelhandel und E-Commerce ist das Unternehmen für die Einhaltung der pünktlichen Liefer- und Rückgabebedingungen verantwortlich. Wenn die Waren oder Produkte ersetzt werden müssen, muss das Unternehmen alle Vorgänge der Rücknahmelogistik abwickeln. Im Einzelhandels- und E-Commerce-Geschäft liefert ein Anbieter von Logistikautomatisierung verbesserte Technologie, Skalierbarkeit, Flexibilität und Effizienz. Darüber hinaus wächst der E-Commerce-Sektor. So hat Indien seit 2020 125 Millionen Online-Käufer hinzugewonnen, und bis 2025 werden weitere 80 Millionen erwartet.

Die Logistikanforderungen und -dienste, die von den Unternehmen für Logistikautomatisierungssoftware für Einzelhandels- und E-Commerce-Unternehmen bereitgestellt werden, umfassen Lagerverwaltung, Lieferkettenmanagement, konsolidierte Dienste und Auftragsabwicklung. Es gibt mehrere Vorteile im Zusammenhang mit E-Commerce, die erfüllt werden können, wenn das Unternehmen seine Logistikanforderungen über einen Anbieter von Logistikautomatisierungsdiensten auslagert. Dadurch können die Teilnehmer im Einzelhandel und E-Commerce ihre spezifischen Rollen erfüllen. Unternehmen für Logistikautomatisierung sind auf Lieferkettenmanagement spezialisiert und ermöglichen es Online-Shops, Marketing und andere Geschäftsabläufe zu betonen. Die Logistikautomatisierungssoftware ermöglicht es Lagermanagern, verschiedene Prozesse wie das Sortieren mehrzeiliger Artikel, die Kommissionierung von Split-Cases und die Palettierung effizient abzuwickeln . Daher bietet Logistikautomatisierungssoftware im Einzelhandels- und E-Commerce-Sektor weltweit enorme Chancen. Dies kann das Wachstum des Marktes für Logistikautomatisierung vorantreiben.

Kollaborative Roboter

Seit der Einführung von Cobots in zahlreichen Geschäftsbereichen und Industrieprozessen hat die Logistik- und Lagerbranche einen Produktivitäts- und Effizienzschub erlebt, der es verschiedenen Dienstleistern ermöglicht, die steigende Nachfrage zu befriedigen. Die Cobot-Technologie entwickelt sich weiter, und mit der Entstehung von Industrie 4.0 werden die Effizienz der Lieferkette und die Lagerbranche weiterhin davon profitieren. Da sie für die Zusammenarbeit mit Menschen in bestimmten Arbeitsbereichen wie Lagern und Vertriebszentren konstruiert und entwickelt wurden, erfüllen Cobots eine Vielzahl von Funktionen, die dazu beitragen, das Verletzungsrisiko für Menschen zu verringern. Cobots werden mithilfe künstlicher Intelligenz (KI) und maschineller Lerntechnologie so konzipiert, dass sie ordnungsgemäß und effizient funktionieren.

Segmentierungsanalyse des Marktberichts zur Logistikautomatisierung

Wichtige Segmente, die zur Ableitung der Marktanalyse zur Logistikautomatisierung beigetragen haben, sind Komponenten, Gütertransportarten, Anwendung und Endverbraucherbranche.

- Basierend auf den Komponenten ist der Markt für Logistikautomatisierung in Hardware, Software und Dienstleistungen unterteilt. Das Hardwaresegment hatte im Jahr 2022 den größten Anteil.

- Nach der Art des Gütertransports ist der Markt in Land-, Wasser- und Lufttransport segmentiert.

- Nach Anwendung ist der Markt in Lagerverwaltung und Transportmanagement segmentiert.

- Nach Endverbraucherbranchen ist der Markt in die Branchen Fertigung, Einzelhandel und E-Commerce, Öl und Gas, Lebensmittel und Getränke, Automobil, Gesundheitswesen und Pharmazie und Sonstige segmentiert.

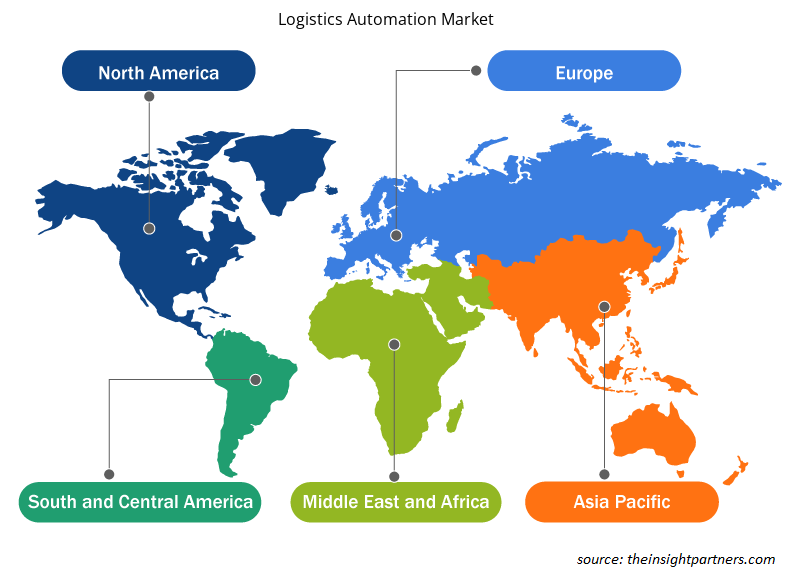

Logistikautomatisierung – Marktanteilsanalyse nach geografischer Lage

Der geografische Umfang des Marktberichts zur Logistikautomatisierung ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika.

Der asiatisch-pazifische Raum ist 2022 die am schnellsten wachsende Region auf dem Markt für Logistikautomatisierung. Der asiatisch-pazifische Raum verfügt über eine wachsende Wirtschaft, die zu Wachstum in einer Vielzahl von Sektoren führt, darunter Einzelhandel und E-Commerce, Fertigung, Öl und Gas, Lebensmittel und Getränke, Automobil und Gesundheitswesen. Die Einführung fortschrittlicher und innovativer Technologien ist in der gesamten Region hoch. Der Einsatz von Logistikautomatisierungslösungen hat in asiatischen Ländern im Laufe der Zeit zugenommen, was auf die Investitionen und verschiedenen Initiativen der Regierungen zur Entwicklung der Einzelhandels- und E-Commerce-Branche zurückzuführen ist.

Die Region verfügt über eine starke E-Commerce-Branche. Die Lager in der Region implementieren modernste Technologie. Außerdem ermutigt die wachsende Anzahl von Produkten von Lieferanten das Lagermanagement, Roboter und Logistikautomatisierungssoftware für systematische und praktikable Abläufe einzusetzen. Schwellenmärkte in asiatischen Ländern stehen vor Herausforderungen wie wachsender Marktwettbewerbsfähigkeit, Kostendruck, Inflationsauslösern und Marktvolatilität. Daher wird die Planung und Ausführung der Lieferkette komplex. Um diese Probleme zu lösen, suchen Hersteller und Lieferanten eifrig nach Logistikautomatisierungsdiensten, um die Kontrolle über ausgehende und eingehende Lieferketten durch Verbesserung der Transparenz und Verbesserung des Bestandsverwaltungsprozesses zu maximieren .

Regionale Einblicke in den Markt für Logistikautomatisierung

Die regionalen Trends und Faktoren, die den Markt für Logistikautomatisierung im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie der Logistikautomatisierung in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Logistikautomatisierung

Umfang des Marktberichts zur Logistikautomatisierung

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 35,21 Milliarden US-Dollar |

| Marktgröße bis 2030 | 85,19 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 11,7 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023–2031 |

| Abgedeckte Segmente | Nach Komponente

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte: Der Einfluss auf die Geschäftsdynamik

Der Markt für Logistikautomatisierung wächst rasant, angetrieben durch die steigende Endverbrauchernachfrage aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung von Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Logistikautomatisierung tätigen Unternehmen sind:

- Beumer Group

- Daifuku Co., Ltd.

- KNAPP AG

- Mecalux, SA

- Dematic (KION Group)

- Murata Machinery, Ltd.

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Logistikautomatisierung

Neuigkeiten und aktuelle Entwicklungen zum Markt für Logistikautomatisierung

Der Markt für Logistikautomatisierung wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der Entwicklungen auf dem Markt für Logistikautomatisierung aufgeführt:

- OMRON gab die Eröffnung seines ersten Automatisierungszentrums für Logistik in Singapur bekannt, um den Kundenstamm in Singapur, Südostasien und Ozeanien zu bedienen. (Quelle: OMRON, Pressemitteilung, Dezember 2022)

- FM Logistic eröffnete seine fünfte (und erste eigene) Mehrkundenanlage in Indien. (Quelle: FM Logistic, Pressemitteilung, Mai 2022)

Marktbericht zur Logistikautomatisierung – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose zur Logistikautomatisierung (2020–2030)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Größe und Prognose des Marktes für Logistikautomatisierung auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Markttrends für Logistikautomatisierung sowie Marktdynamik wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Analyse des Marktes für Logistikautomatisierung mit Blick auf wichtige Markttrends, globale und regionale Rahmenbedingungen, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse, einschließlich Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen für den Markt der Logistikautomatisierung

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The logistics automation market size is projected to reach US$ 85.19 billion by 2030

The logistics automation market is expected to register a CAGR of 11.7% during 2022–2030

Beumer Group, Daifuku Co., Ltd., KNAPP AG, Mecalux, S.A., Dematic (KION Group), Murata Machinery, Ltd., TGW Logistics Group, Swisslog Holding AG, and Toshiba Infrastructure Systems and Solutions Corp are among the leading payers operating in the logistics automation market.

IoT integration and big data analytics are likely to remain key trends in the market.

North America dominated the logistics automation market in 2022.

Continuous growth in the retail and e-commerce sector and a rise in development in robotics are expected to drive the logistics automation market.

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

The List of Companies - Logistics Automation Market

- Honeywell International Inc.

- Beumer Group

- Daifuku Co., Ltd.

- KNAPP AG

- Mecalux, S.A.

- Dematic (KION Group)

- Murata Machinery, Ltd.

- TGW Logistics Group

- Swisslog Holding AG

- VITRONIC

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht