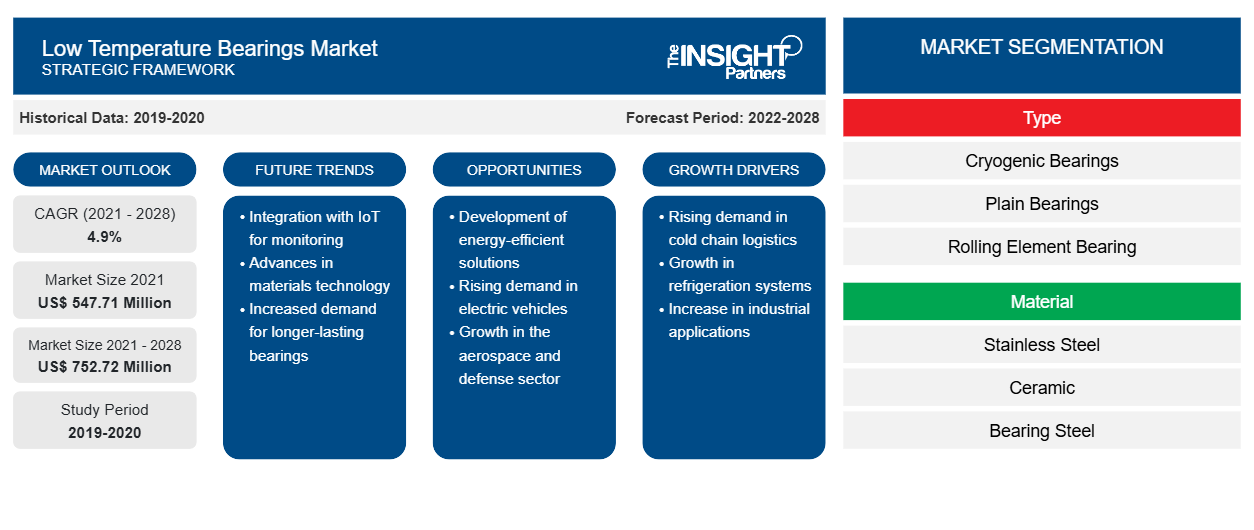

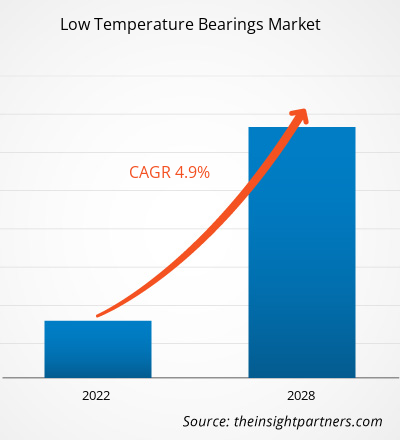

Der Markt für Niedertemperaturlager wurde im Jahr 2021 auf 547,71 Millionen US-Dollar geschätzt und soll bis 2028 752,72 Millionen US-Dollar erreichen; von 2022 bis 2028 wird ein durchschnittliches jährliches Wachstum von 4,9 % erwartet.

Lager sind reibungsmindernde Komponenten, die die Bewegung von Bauteilen unterstützen. Je nach Aufgabenanforderung werden Rollenlager, Sensorlager, Gleitlager, Edelsteinlager und andere Lagertypen hergestellt. Tieftemperaturlager können Temperaturen von -40 °C bis 40 °C standhalten. Sie werden in der Luft- und Raumfahrt, der Tiefseeforschung und in Flüssigstickstoffgeräten eingesetzt.

In Niedertemperaturlagern werden Lagerstahl, Edelstahl, Keramik und andere Materialien verwendet. Lagerstahl und Edelstahllager können Temperaturen von bis zu –60 °C standhalten. Standardlager können einer Mindesttemperatur von –40 °C standhalten. Standardlager sind jedoch keine gute Option, wenn niedrigere Temperaturen erreicht werden müssen. Die interne Kristallisation von Standardlagern beeinträchtigt das Drehen bei niedrigen Temperaturen, während das Lager sofort einfriert und blockiert.

Darüber hinaus können Lager mit Niedertemperaturschmierung in Kühlhausausrüstung, Skigebietsausrüstung, Schneeräum- und Traktorausrüstung, Gasausrüstung und anderen Anwendungen eingesetzt werden. Die hohe Nachfrage in der Luft- und Raumfahrt- und Fertigungsindustrie sowie die gestiegene Nachfrage nach Niedertemperaturlagern entlang der gesamten LNG-Wertschöpfungskette treiben den globalen Markt für Niedertemperaturlager an . Ultratieftemperaturlager sind ein patentiertes spezielles Ultratieftemperaturfett mit hoher Viskosität und niedrigem Fließpunkt, das in verschiedenen Niedertemperaturumgebungen eingesetzt werden kann.

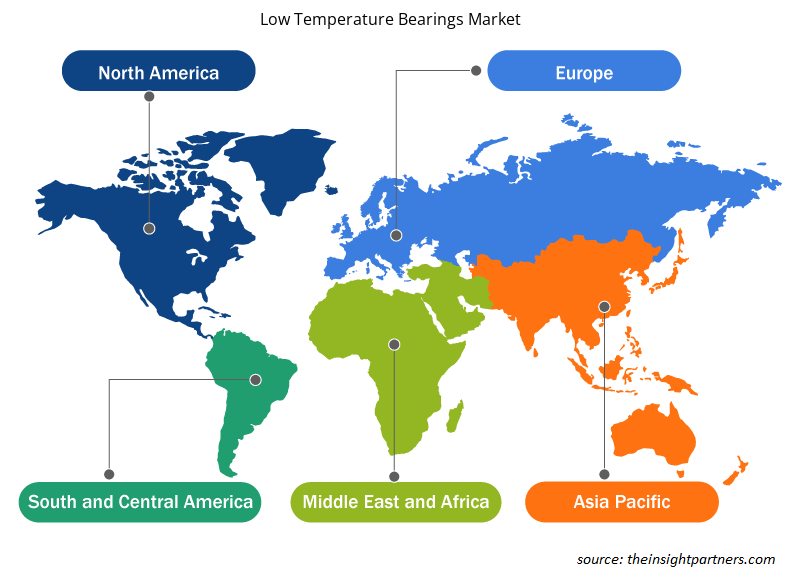

Der Markt für Niedertemperaturlager wird anhand von Typ, Anwendung, Material und Geografie analysiert. Basierend auf dem Typ ist der Markt für Niedertemperaturlager in kryogene Lager, Gleitlager, Wälzlager , Edelsteinlager und andere unterteilt. Basierend auf der Anwendung ist der Markt für Niedertemperaturlager in Luft- und Raumfahrt, Pharmazie, Fertigung und andere unterteilt. Basierend auf dem Material ist der Markt für Niedertemperaturlager in Edelstahl, Keramik, Lagerstahl und andere unterteilt. Geografisch ist der Markt für Niedertemperaturlager in fünf Regionen unterteilt, darunter Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika.

NTN Corporation, SKF Group, Timken Company, DuPont, Nachi-Fujikoshi Corp, Albeco Buchalter, American Roller Bearing Company, GEBR. Reinfurt GMBH und CO KG, Durofit Technologies Private Limited und ZYS Bearing Research Institute Co. Ltd. gehören zu den wichtigsten Unternehmen auf dem Markt für Niedertemperaturlager.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlose Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Niedertemperaturlager:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

AUSWIRKUNGEN DER COVID-19-PANDEMIE AUF DEN MARKT FÜR NIEDRIGTEMPERATURLAGER

In Nordamerika verursachte die Ausbreitung der COVID-19-Pandemie enorme Besorgnis und wirtschaftliche Schäden. Die USA waren eines der am schlimmsten von der COVID-19-Pandemie betroffenen Länder weltweit, was die Regierung dazu veranlasste, zahlreiche Beschränkungen für industrielle, kommerzielle und öffentliche Aktivitäten zu verhängen, um die Ausbreitung zu verhindern. Infolgedessen ging die Nachfrage nach Niedertemperaturlagern aufgrund der Schließung verschiedener Produktionsstätten und des Mangels an Arbeitskräften schrittweise zurück.

Darüber hinaus waren die Geschäftsbedingungen in der zweiten Hälfte des Geschäftsjahres 2021 recht robust, da sich Organisationen und Einzelpersonen an das neue Umfeld anpassten. Die Versorgungssysteme waren jedoch überlastet, da viele Lieferanten nicht mit dem Ausmaß der wirtschaftlichen Dynamik gerechnet hatten. Mit der Erholung der wirtschaftlichen Lage konnten jedoch viele Unternehmen wieder auf die Beine kommen. So verzeichnete Pacamor Kubar Bearings, das in den USA ansässige Maschinenbauunternehmen, im Geschäftsjahr 2021 neue Rekorde bei Nettoumsatz, Non-GAAP-Bruttomargen, Betriebsergebnis, Nettogewinn und Gewinn pro Aktie. Daher ist die Wiederaufnahme des Betriebs in Ländern wie den Vereinigten Staaten und Kanada ein günstiger Indikator für den Markt für Niedertemperaturlager.

Markteinblicke – Markt für Niedertemperaturlager

Zunehmender Einsatz von Flüssigstickstoffanlagen

Flüssiger Stickstoff ist eine kryogene Flüssigkeit, die bei Kontakt mit lebenden Zellen schnell gefriert. Aufgrund seiner Verfügbarkeit, niedrigen Kosten und inerten Eigenschaften ist es ein wirksames und praktisches Kühlmittel. Aufgrund seiner Eigenschaften wird es häufig als Kühlmittel beim Rotationsformen verwendet. Aufgrund seiner außergewöhnlich niedrigen Siedetemperatur (–195,8 °C) und seiner hohen Kühlleistung bei atmosphärischem Druck wird Stickstoff in verschiedenen Niedertemperaturverfahren eingesetzt. Diese einzigartigen Eigenschaften von flüssigem Stickstoff als Kühlmittel treiben die Nachfrage nach kryogenen Lagern weltweit an, was zu einem Wachstum des Marktes für Niedertemperaturlager führt.

Flüssiger Stickstoff wird in der chemischen und pharmazeutischen Industrie häufig verwendet, da er unerwünschte Eigenschaften aufweist, wie z. B. Ungiftigkeit, Geruchlosigkeit, Farblosigkeit, chemische Inertheit und Entflammbarkeit. Da Stickstoff einen Siedepunkt von –195 °C hat, wird er in der chemischen und pharmazeutischen Industrie zunehmend als Kühlmittel und Kältemittel verwendet.

China verfügt über eine der weltweit größten Pharmaindustrien. Generika, therapeutische Medikamente, aktive pharmazeutische Komponenten und traditionelle chinesische Medizin werden alle im Land produziert. Innerhalb von 5 Jahren sollen im ganzen Land mehrere Chemiefabriken gebaut werden. ExxonMobil beispielsweise unterzeichnete 2018 einen Vertrag mit der Regierung von Guangdong, um einen Chemiekomplex im Huizhou Dayawan Petrochemical Industrial Park zu errichten. Dieses Projekt sollte bis 2023 betriebsbereit sein, aber aufgrund der Pandemie könnte sich seine Fertigstellung verschieben.

Im Juni 2021 gab Inox Air Products bekannt, dass seine geplante Fabrik in Hosur, die flüssigen Stickstoff und andere Produkte herstellen soll, im Dezember 2022 in Betrieb genommen und in Betrieb genommen wird. Inox Air Products gab im Februar 2021 bekannt, dass es 20 Milliarden US-Dollar in den Bau von acht neuen Luftzerlegungsanlagen in Indien investieren werde. Diese neuen Anlagen würden in Gujarat, Maharashtra, Tamil Nadu, Madhya Pradesh, Uttar Pradesh, Andhra Pradesh und Westbengalen entstehen.

Der zunehmende Einsatz von Flüssigstickstoffgeräten unterstützt daher den Markt für Niedertemperaturlager.

Typbasierte Erkenntnisse

Der Markt für Niedertemperaturlager ist nach Typ in kryogene Lager, Gleitlager, Wälzlager, Edelsteinlager und andere unterteilt. Kryogene Lager sind kältebeständige Lager, die Temperaturen von -40 °C bis 40 °C standhalten.

Regionale Einblicke in den Markt für Niedertemperaturlager

Die regionalen Trends und Faktoren, die den Markt für Niedertemperaturlager im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie von Niedertemperaturlagern in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Niedertemperaturlager

Umfang des Marktberichts zu Niedertemperaturlagern

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2021 | 547,71 Millionen US-Dollar |

| Marktgröße bis 2028 | 752,72 Millionen US-Dollar |

| Globale CAGR (2021 - 2028) | 4,9 % |

| Historische Daten | 2019-2020 |

| Prognosezeitraum | 2022–2028 |

| Abgedeckte Segmente | Nach Typ

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

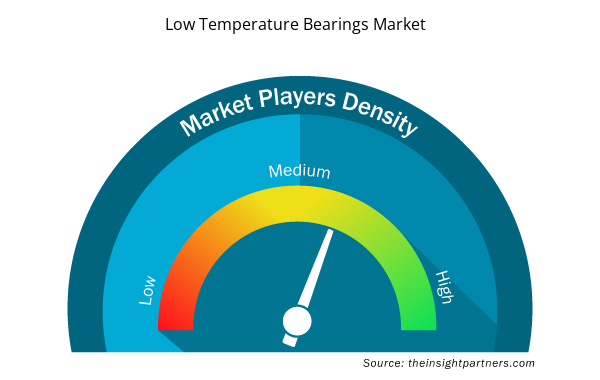

Marktteilnehmerdichte für Niedertemperaturlager: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Niedertemperaturlager wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung von Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Niedertemperaturlager tätigen Unternehmen sind:

- NTN Corporation

- SKF Gruppe

- Timken Company

- DuPont

- Nachi-Fujikoshi Corp

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Niedertemperaturlager

Anwendungsbasierte Erkenntnisse

Basierend auf der Anwendung ist der Markt für Niedertemperaturlager in Luft- und Raumfahrt, Pharmazie, Fertigung und andere unterteilt. Der Anwendungsbereich dieser Niedertemperaturlagertypen ist sehr breit, deckt eine breite Palette von Branchen ab und ermöglicht den Einsatz in südlichen und nördlichen Breitengraden. Lager mit Niedertemperaturschmierung können in Kühlhausausrüstung, Skigebietsausrüstung, Schneeräum- und Traktorausrüstung sowie Gasausrüstung eingesetzt werden.

Materialbasierte Erkenntnisse

Basierend auf dem Material ist der Markt für Niedertemperaturlager in Edelstahl, Keramik, Lagerstahl und andere unterteilt. Zur Herstellung verschiedener Lagerkomponenten werden unterschiedliche Materialien verwendet. Um die Lagerleistung und -lebensdauer zu maximieren, werden Lagermaterialien behandelt, um die gewünschten Eigenschaften zu erreichen.

Die Akteure auf dem Markt für Niedertemperaturlager konzentrieren sich hauptsächlich auf die Entwicklung fortschrittlicher und effizienter Produkte.

- Im Jahr 2022 haben die SKG Group und Amazon Web Services eine Kooperationsvereinbarung mit dem Ziel geschlossen, den Bereich der Zuverlässigkeit industrieller Maschinen und der vorausschauenden Wartung gemeinsam neu zu erfinden.

- Im Jahr 2022 hat ZYS den erfolgreichen Testbetrieb seiner intelligenten Produktionslinie für Präzisionslager abgeschlossen.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Industrial Valves Market

- Lyophilization Services for Biopharmaceuticals Market

- Artificial Intelligence in Defense Market

- Sweet Potato Market

- Pressure Vessel Composite Materials Market

- Hummus Market

- Carbon Fiber Market

- Thermal Energy Storage Market

- Cell Line Development Market

- Explosion-Proof Equipment Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

APAC dominated the low temperature bearings market in 2021 with a market share note than 40.0%; it would continue to dominate the market during the forecast period of 2022-2028.

The major companies in well completion equipment and services includes SKF; Gebr. Reinfurt GmbH & Co. KG; THE TIMKEN COMPANY; NSK Ltd; and RBC Bearings Incorporated

The bearing steel segment led the low temperature bearings with a market share of more than 35% in 2021.

The rolling element bearings segment led the low temperature bearings with a market share of more than 50.0% in 2021.

Plain bearings are a viable substitute for rolling component bearings due to their ease of use. They are simpler in design and require little upkeep. They have a more compact structure and higher load-carrying capacity. Another advantage of transporting heavyweights is the wider contact area. This also aids in stress resistance and misalignment tolerance. If properly installed, they can save more space and dampen vibrations more effectively than rolling component bearings. They are more durable and have a longer lifespan, making them an excellent value for money option for designers. Due to their slight advantages in terms of cost and usability, designers in the car industry have begun to replace roller bearings with plain bearings. Plain bearings are gaining popularity in various industries, including aerospace, manufacturing, and other mechanical equipment. All of these factors creating substantial growth opportunity for the low temperature bearings market.

The global operational liquefaction capacity increased from 7.2 MTPA in January 2021 to 8.7 MTPA by the end of 2021, indicating that the LNG industry is growing. According to a poll conducted by the Gas Exporting Countries Forum, LNG bunker fuel is predicted to account for 13% of the entire bunker fuel market by 2030, up from 3–5% now. These changes in the LNG market's value chain necessitate the employment of cryogenic systems for LNG storage, handling, and transportation, generating demand for the low temperature bearings market. Thus, increasing demand for low-temperature bearings across the entire LNG value chain is bolstering the low temperature bearings market over the next few years.

Trends and growth analysis reports related to Manufacturing and Construction : READ MORE..

The List of Companies - Low Temperature Bearings Market

- NTN Corporation

- SKF Group

- Timken Company

- DuPont

- Nachi-Fujikoshi Corp

- Albeco Buchalter

- American Roller Bearing Company

- GEBR. Reinfurt GMBH and CO KG

- Durofit Technologies Private Limited

- ZYS Bearing Research Institute Co. Ltd

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht