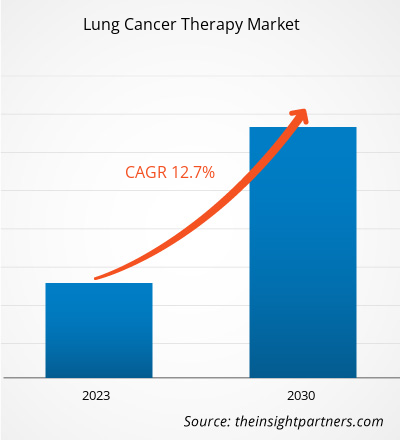

[Forschungsbericht] Der Markt für Lungenkrebstherapien soll von 31.018,32 Millionen US-Dollar im Jahr 2022 auf 80.493,84 Millionen US-Dollar im Jahr 2030 wachsen; von 2022 bis 2030 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 12,7 % erwartet.

Markteinblicke und Analystenansichten:

Der Markt für Lungenkrebstherapien wächst mit der steigenden Zahl an Lungenkrebsfällen und der zunehmenden Rauch- und Tabakgewohnheiten in Ländern wie Großbritannien, Deutschland, den USA und Indien. In Großbritannien werden jährlich etwa 48.000 Menschen mit Lungenkrebs diagnostiziert und etwa 35.000 Menschen sterben an dieser Krankheit. Rauchen ist die häufigste Ursache für Lungenkrebs, während andere Ursachen Passivrauchen und die Belastung mit bestimmten Gasen und Chemikalien sind. Derzeit raucht in Deutschland jeder vierte Mann (~27,0 %) und jede fünfte Frau (~21 %) regelmäßig. Die aktuelle Landschaft für Lungenkrebstherapien ist vielversprechend, mit mehreren Arzneimittelzulassungen, einer reichhaltigen Pipeline und vielen laufenden klinischen Studien. Mehrere Lungenkrebstherapien befinden sich in verschiedenen Stadien der klinischen Entwicklung; Pharmariesen arbeiten daran, ihre Pipeline zu erweitern, was eine große Chance auf dem Markt für Lungenkrebstherapien darstellt

Wachstumstreiber und Herausforderungen:

Lungenkrebs ist eine der häufigsten Todesursachen weltweit. Diese Krebsart kann effektiver behandelt werden, wenn sie frühzeitig diagnostiziert wird. Daher müssen sich Menschen mit einem hohen Lungenkrebsrisiko regelmäßigen Tests unterziehen, um die Bildung von Krebsgeschwüren in ihrer Lunge festzustellen. Weltweit ist Lungenkrebs die häufigste Krebsart bei Männern und die zweithäufigste Krebsart bei Frauen. Laut der Weltgesundheitsorganisation (WHO) ist Lungenkrebs die häufigste krebsbedingte Todesursache weltweit, sowohl bei Männern als auch bei Frauen. Laut dem World Cancer Research Fund International wurden im Jahr 2020 weltweit etwa 2,2 Millionen neue Lungenkrebsfälle registriert.

Nach Schätzungen der American Cancer Society werden in den USA im Jahr 2023 voraussichtlich rund 238.340 neue Fälle von Lungenkrebs registriert, darunter 120.790 Frauen und 117.550 Männer. Laut dem National Center for Biotechnology Information (NCBI) werden in Italien jährlich rund 41.000 neue Lungenkrebsdiagnosen und rund 34.000 Todesfälle registriert. Laut dem Bericht von Cancer Australia 2023 wurden im Jahr 2022 rund 14.529 neue Fälle von Lungenkrebs diagnostiziert, darunter 7.707 Männer und 6.822 Frauen. Fast 9 % der neuen Krebsfälle wurden im Jahr 2022 diagnostiziert, mit geschätzten 8.664 Todesfällen. Daten des türkischen Gesundheitsministeriums besagen, dass in der Türkei jährlich rund 23.000 Männer und rund 4.500 Frauen mit Lungenkrebs diagnostiziert werden. Somit trägt die weltweit steigende Zahl an Lungenkrebserkrankungen zu Forschungs- und Entwicklungsaktivitäten im Bereich der Lungenkrebstherapie bei, was wiederum das Marktwachstum vorantreibt.

Seit 1995 ist aufgrund der zunehmenden Akzeptanz von Biologika in der Onkologie ein deutlicher Preisanstieg für neue Krebsmedikamente zu verzeichnen . In den USA betragen die monatlichen Kosten für die Behandlung von Krebs ca. 100.000 US-Dollar. Die Preise für Krebsmedikamente sind die höchsten im Land. Die Medikamente sind mehr als doppelt so teuer wie in Europa und zwei- bis sechsmal so teuer wie im Rest der Welt. Die Kosten für die Behandlung von Lungenkrebs in einigen Ländern sind unten aufgeführt:

Land

|

Bandbreite der Behandlungskosten

|

Indien | 100.000–2.00.000 INR (1.203,01–2.406,02 US-Dollar) |

UNS | 25.000 bis 50.000 US-Dollar |

Nigeria | ₦5.540.000–9.000.000 (721,56–1.172,2 US-Dollar) |

Kenia | 100.000–300.000 KES (668,22–2.004,66 US-Dollar) |

Ghana | 80.000–2.00.000 GHS (6.823,44–17.058,6 US-Dollar) |

Truthahn | Lira 180.000–22.000 (US$ 6.512–7.959,12) |

Deutschland | 18.000–25.000 € (19.046,5–26.453,5 US-Dollar) |

Die monatlichen Kosten vieler Krebsmedikamente übersteigen die meisten Haushaltseinkommen bei weitem. Daher stehen Forscher unter enormem Druck, die Kosten zu begrenzen und den Nutzen nachzuweisen. Politische Unsicherheit und anhaltende wirtschaftliche Belastungen in vielen Ländern wecken Zweifel an der Nachhaltigkeit der öffentlichen Gesundheitsfinanzierung. In weniger wohlhabenden Ländern beeinflusst der Mangel an kostengünstigen Medikamenten den Gesundheitszustand der Bevölkerung, was zu einer niedrigen durchschnittlichen Lebenserwartung führt. In Ländern ohne allgemeine Gesundheitsversorgung und Krankenversicherung müssen Patienten ihre Behandlungen aus eigener Tasche bezahlen. Die mit den Medikamenten verbundenen hohen Kosten begrenzen die Einnahmen der Hersteller von Onkologiemedikamenten, da ihr Zugang nur der wohlhabenden Bevölkerung und Menschen mit wirksamem Versicherungsschutz vorbehalten ist. Daher hemmen die hohen Kosten für Medikamente und Operationen das Wachstum des Marktes für Lungenkrebstherapien.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlose Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Lungenkrebstherapie:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Berichtssegmentierung und -umfang:

Der Markt für Lungenkrebstherapien ist nach Therapietyp, Indikation, Endverbraucher und Geografie unterteilt. Der Markt für Lungenkrebstherapien ist nach Impfstofftyp in nicht-invasiv und minimal-invasiv unterteilt. Das minimal-invasive Segment ist weiter unterteilt in Radiofrequenzablation, Mikrowellenablation, thermische Ablation, Kryoablation, chemische Ablation, photodynamische Ablation und andere. Der Markt für Lungenkrebstherapien ist nach Indikation in nicht-kleinzelligen Lungenkrebs und kleinzelligen Lungenkrebs unterteilt. Der Markt ist nach Endverbraucher in Krankenhäuser, Onkologiekliniken, Forschungszentren und andere unterteilt. Geografisch ist der Markt für Lungenkrebstherapien segmentiert in Nordamerika (USA, Kanada und Mexiko), Europa (Großbritannien, Deutschland, Frankreich, Italien, Spanien, Russland und übriges Europa), Asien-Pazifik (China, Japan, Indien, Südkorea, Australien, Südostasien und übriger Asien-Pazifik-Raum), Naher Osten und Afrika (VAE, Saudi-Arabien, Südafrika und übriger Naher Osten und Afrika) sowie Süd- und Mittelamerika (Brasilien, Argentinien und übriges Süd- und Mittelamerika).

Segmentanalyse:

Der Markt für Lungenkrebstherapien ist nach Impfstofftyp in nicht-invasiv und minimal-invasiv unterteilt. Das minimal-invasive Segment wird weiter unterteilt in Radiofrequenzablation, Mikrowellenablation, thermische Ablation, Kryoablation, chemische Ablation, photodynamische Ablation und andere. Im Jahr 2022 hatte das Segment der nicht-invasiven Therapie einen größeren Marktanteil. Das minimal-invasive Segment wird voraussichtlich zwischen 2022 und 2030 eine höhere CAGR verzeichnen. Strahlentherapie , Chemotherapie und zielgerichtete Therapie sind die wichtigsten Arten der nicht-invasiven Lungenkrebstherapien. Bei der Strahlentherapie von Lungenkrebs werden hochenergetische und starke Röntgenstrahlen verwendet, um die Krebszellen zu eliminieren, ihr Wachstum zu kontrollieren und ihre Ausbreitung in der Lunge zu stoppen. Die Strahlentherapie wird vor und nach Operationen eingesetzt, um den Tumor vor der Operation zu verkleinern und die hartnäckigen Krebszellen nach der Operation abzutöten. Bei der Chemotherapie werden Medikamente verwendet, um die neuen oder bestehenden Krebszellen in der Lunge abzutöten. Die Chemotherapie gilt als wichtige Behandlungsform für Lungenkrebs. Laut dem 2023 veröffentlichten Artikel „Chemotherapy Statistics“ erhalten etwa 2 % der Patienten im Stadium 1 und 2, 9 % der Patienten im Stadium 3 und 27 % der Patienten im Stadium 4 eine Chemotherapie zur Behandlung ihres Lungenkrebses.

Das minimalinvasive Segment wird weiter unterteilt in Radiofrequenzablation, Mikrowellenablation, thermische Ablation, Kryoablation, chemische Ablation, photodynamische Ablation und andere. Die photodynamische Ablation ist eine wenig genutzte Therapie, die zur selektiven Zerstörung von Krebszellen durch die Produktion von reaktivem Sauerstoff führt. Diese Art der Therapie wurde sowohl klinisch als auch in In-vitro-Umgebungen umfassend untersucht. Es wurden verschiedene Forschungsstudien durchgeführt, um die Wirksamkeit der photodynamischen Ablationstherapie in Kombination mit Nanopartikeln bei Lungenkrebspatienten zu überprüfen.

Die Radiofrequenzablation (RFA) ist die neueste und vielversprechendste Behandlungsmethode für Krebspatienten, darunter auch Patienten mit inoperablem NSCLC. Die RFA ist sehr gut durchführbar und sicher und kann durch die Nutzung der biologischen Wirkung von Hitze irreversible Verletzungen oder Koagulationsnekrose an Tumoren verursachen. In den letzten Jahren haben immer mehr Krankenhäuser begonnen, die RFA anstelle der stereotaktischen Körperbestrahlung (SBRT) als nichtchirurgische Behandlungsoption für früh diagnostiziertes NSCLC zu wählen. Daher treiben zunehmende Forschungsaktivitäten in der photodynamischen Ablationstherapie und eine wachsende Präferenz für die Radiofrequenzablationstherapie das Wachstum des Marktes für Lungenkrebstherapien im RFA-Segment voran. Bei der Mikrowellenablationstechnik werden Mikrowellen mit einer dünnen Nadel in Lebertumoren übertragen, um Krebszellen durch Hitze zu zerstören.

Bei der chemischen Ablation wird eine chemische Mischung in die Vene gespritzt und anschließend per Ultraschallbildgebung untersucht. Die Anwendung und Kombination verschiedener Medikamente, von wasserfreiem Ethanol und Eisessig bis hin zu Epi-Amycin, wird seit langem klinisch getestet.

Regionale Analyse:

Geografisch ist der Markt für Lungenkrebstherapien in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Süd- und Mittelamerika unterteilt. Nordamerika trägt am meisten zum Wachstum des globalen Marktes für Lungenkrebstherapien bei. Der Asien-Pazifik-Raum wird voraussichtlich zwischen 2022 und 2030 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Markt für Lungenkrebstherapien verzeichnen. Das Wachstum des Marktes für Lungenkrebstherapien in den USA wird hauptsächlich durch die zunehmende Zahl von Lungenkrebsfällen, Produkteinführungen und Regierungsinitiativen vorangetrieben. Lungenkrebs ist die zweithäufigste Krebsart in den USA. Laut der American Cancer Society, Inc. wurden bis 2023 in den USA ~238.340 Erwachsene (117.550 Männer und 120.790 Frauen) mit Lungenkrebs diagnostiziert; außerdem sind ~127.070 (67.160 Männer und 59.910 Frauen) an der Krankheit gestorben. Lungenkrebs ist für jeden fünften Krebstodesfall verantwortlich und damit eine der häufigsten Krebstodesursachen in den USA. Der gleichen Quelle zufolge ist NSCLC für 81 % aller Lungenkrebsdiagnosen verantwortlich. Die steigende Zahl der Lungenkrebsfälle im Land treibt also das Wachstum des US-Marktes für Lungenkrebstherapien voran.

Auch die Einführung verschiedener Produkte zur Behandlung von Lungenkrebs durch Unternehmen fördert das Marktwachstum. Im Mai 2021 genehmigte die US-amerikanische FDA Lumakras (Sotorasib) als erste zielgerichtete Therapie für erwachsene Patienten mit nicht-kleinzelligem Lungenkrebs. Dies ist die erste zielgerichtete Therapie, die für Tumore mit KRAS-Mutation zugelassen wurde, die etwa 25 % der bei nicht-kleinzelligem Lungenkrebs (NSCLC) gemeldeten Mutationen ausmacht. Im Mai 2021 erteilte die US-amerikanische FDA Rybrevant (Amivantamab-vmjw) eine beschleunigte Zulassung, einem bispezifischen Antikörper gegen den epidermalen Wachstumsfaktor (EGF) und MET-Rezeptoren bei erwachsenen Patienten mit lokal fortgeschrittenem oder metastasiertem NSCLC, der EGFR-Exon-20-Insertionsmutationen umfasst.

Regionale Einblicke in den Markt für Lungenkrebstherapie

Die regionalen Trends und Faktoren, die den Markt für Lungenkrebstherapien im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie der Lungenkrebstherapie in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Lungenkrebstherapie

Umfang des Marktberichts zur Lungenkrebstherapie

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 31,02 Milliarden US-Dollar |

| Marktgröße bis 2030 | 80,49 Milliarden US-Dollar |

| Globale CAGR (2022 - 2030) | 12,7 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023–2030 |

| Abgedeckte Segmente | Nach Therapietyp

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte: Der Einfluss auf die Geschäftsdynamik

Der Markt für Lungenkrebstherapien wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung von Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Lungenkrebstherapien tätigen Unternehmen sind:

- Medtronic PLC

- RF Medical Co Ltd

- Johnson & Johnson

- Merck KGaA

- Sun Pharmaceutical Industries Ltd

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Lungenkrebstherapie

Branchenentwicklungen und zukünftige Chancen:

Nachfolgend sind verschiedene Initiativen wichtiger Akteure auf dem Markt für Lungenkrebstherapien aufgeführt:

- Im Oktober 2023 reichte Johnson & Johnson den Antrag auf Indikationserweiterung Typ II bei der Europäischen Arzneimittel-Agentur (EMA) ein und beantragte die Zulassung von RYBREVANT (Amivantamab) in Kombination mit Chemotherapie (Carboplatin und Pemetrexed) als Erstlinienbehandlung erwachsener Patienten mit fortgeschrittenem nicht-kleinzelligem Lungenkrebs (NSCLC) mit aktivierenden Insertionsmutationen des Exon 20 des epidermalen Wachstumsfaktor-Rezeptors (EGFR).

- Im Dezember 2022 gab RF Medical Co Ltd bekannt, dass die FDA ihren patentierten MYGEN M-3004-Generator und das MYOBLATE-Radiofrequenzablationssystem zur Vermarktung in den USA zugelassen hat. Diese Geräte werden zur Behandlung geschädigter Tumore und Gewebe eingesetzt.

- Im Mai 2021 gaben die Janssen Pharmaceutical Companies of Johnson & Johnson bekannt, dass die US-amerikanische FDA die beschleunigte Zulassung von RYBREVANTTM (Amivantamab-vmjw) zur Behandlung erwachsener Patienten mit lokal fortgeschrittenem oder metastasiertem nicht-kleinzelligem Lungenkrebs (NSCLC) mit EGFR-Exon-20-Insertionsmutationen erteilt hat. Das Medikament ist für Patienten angezeigt, bei denen während oder nach einer Chemotherapie auf Platinbasis eine Krankheitsprogression auftritt. RYBREVANTTM ist der erste vollständig humane, bispezifische Antikörper, der zur Behandlung von Patienten mit NSCLC zugelassen ist und sich gegen EGFR-Exon-20-Insertionsmutationen richtet, die die dritthäufigste aktivierende EGFR-Mutation sind.

Wettbewerbslandschaft und Schlüsselunternehmen:

Einige der führenden Akteure auf dem Markt für Lungenkrebstherapien sind Medtronic PLC, RF Medical Co Ltd, Johnson & Johnson, Merck KGaA, Sun Pharmaceutical Industries Ltd, Bioventus Inc, Meiji Seika Pharma Co Ltd, Advanz Pharma Corp und Olympus Corp. Diese Unternehmen konzentrieren sich auf die Einführung neuer Produkte und geografische Expansionen, um die weltweit wachsende Verbrauchernachfrage zu befriedigen und ihr Produktangebot in Spezialportfolios zu erweitern. Ihre globale Präsenz ermöglicht es ihnen, einen großen Kundenstamm zu bedienen und so die Marktexpansion zu erleichtern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Biopharmaceutical Contract Manufacturing Market

- Terahertz Technology Market

- Rare Neurological Disease Treatment Market

- Personality Assessment Solution Market

- E-Bike Market

- High Speed Cable Market

- Medical Devices Market

- Digital Pathology Market

- Diaper Packaging Machine Market

- Small Molecule Drug Discovery Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The lung cancer therapy market is analyzed on the basis of disease indication, type, offering, technology, and end user. Based on therapy type, the lung cancer therapy market is segmented into non-invasive and minimally invasive. Minimally Invasive segment is further classified into radiofrequency ablation, microwave ablation, thermal ablation, cryoablation, chemical ablation, photodynamic ablation, and others. In 2022, the noninvasive therapy segment held a larger market share. The minimally invasive segment is expected to record a higher CAGR during 2022–2030.

The lung cancer therapy market majorly consists of the players such Medtronic PLC, RF Medical Co Ltd, Johnson & Johnson, Merck KGaA, Sun Pharmaceutical Industries Ltd, Bioventus Inc, Meiji Seika Pharma Co Ltd, Advanz Pharma Corp, and Olympus Corp among others.

The increasing cases of lung cancer, and government initiatives for the screening and treatment of lung cancer bolster the lung cancer therapy market size. However, the high cost of lung cancer therapy hinders the lung cancer therapy market growth.

The most common treatment for lung cancer includes surgery, radiotherapy, chemotherapy, and immunotherapy. Lung cancer now a days is treated by targeted therapy, a type of personalized medicine, is a combination of two or more drugs, designed to directly target the cancerous cells. Therapies such as ablation and chemotherapy destroy healthy cells along with infected cells, which can affect the overall patient condition. Targeted therapy is designed in a way to selectively kill cancerous cells, keeping the function of healthy cells unhampered. With recent developments in medical technologies, focus on the use of targeted therapy for the treatment of lung cancer is increasing notably. Scientists are focusing on studying lung cancer cell mutations that are responsible for driving the uncontrolled growth of cancerous cells.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Lung Cancer Therapy Market

- Medtronic PLC

- RF Medical Co Ltd

- Johnson & Johnson

- Merck KGaA

- Sun Pharmaceutical Industries Ltd

- Bioventus Inc

- Meiji Seika Pharma Co Ltd

- Advanz Pharma Corp

- Olympus Corp

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht