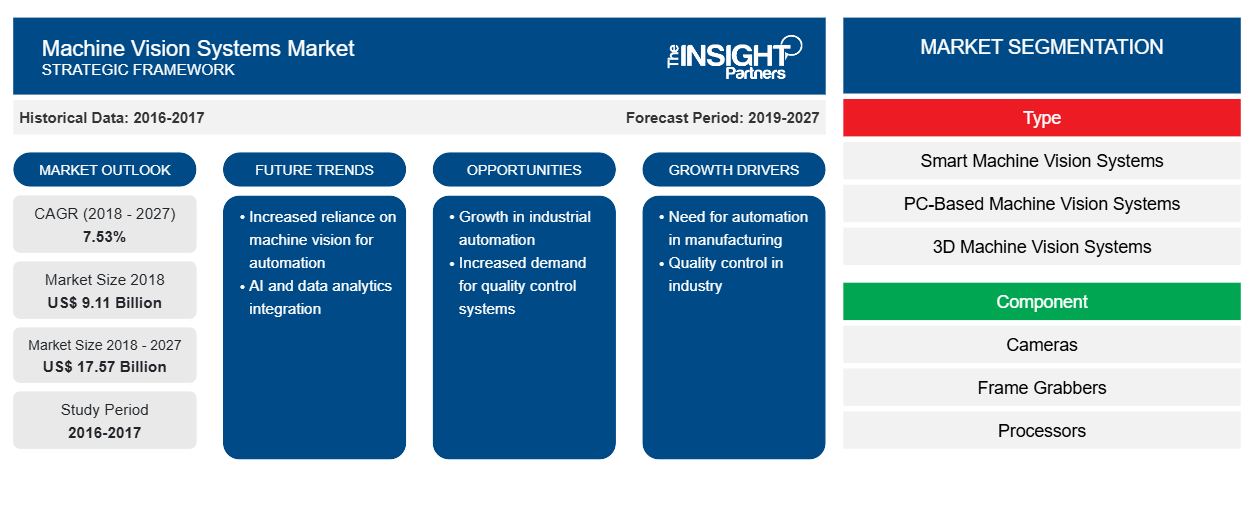

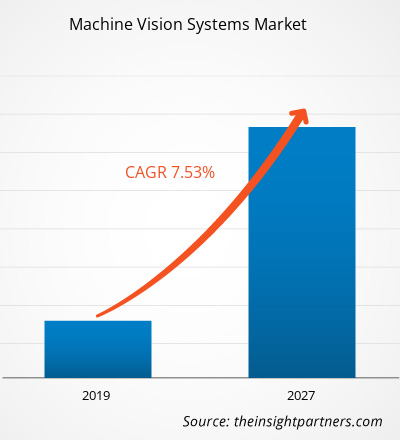

Der Markt für industrielle Bildverarbeitungssysteme wurde im Jahr 2018 auf 9,11 Milliarden US-Dollar geschätzt und soll bis 2027 einen Wert von 17,57 Milliarden US-Dollar erreichen; von 2019 bis 2027 dürfte er mit einer durchschnittlichen jährlichen Wachstumsrate von 7,53 % wachsen.

Bildverarbeitungssysteme sind die nächste Generation intelligenter Systeme, die hauptsächlich in industriellen Anwendungen zur Erkennung, Identifizierung, Messung, Inspektion usw. eingesetzt werden. Diese Systeme spielen eine wichtige Rolle in der Robotik; sie werden verwendet, um autonome Roboter zu steuern, die auch als „selbstnavigierende Roboter“ bezeichnet werden. Verschiedene Branchen wie die Automobilindustrie, die Lebensmittel- und Getränkeindustrie sowie die Pharmaindustrie sind sehr daran interessiert, arbeitsintensive Prozesse zu reduzieren und Genauigkeit und Geschwindigkeit zu erhöhen; Bildverarbeitungssysteme sind gefragt, um diese Bedenken auszuräumen. Bildverarbeitungssysteme können komplexe, sich wiederholende Aufgaben mit höherer Genauigkeit und Konsistenz ausführen. Bildverarbeitungssysteme umfassen Komponenten wie Bildsensoren, Prozessoren, SPS, Frame Grabber und mehr, die von einem Softwarepaket gesteuert werden, um benutzerdefinierte Anwendungen auszuführen. Bildverarbeitungssysteme werden auch in Nicht-Inspektionsanwendungen eingesetzt, wie z. B. zum Steuern von Robotern, Aufnehmen und Platzieren von Teilen, Dosieren von Flüssigkeiten und vielem mehr. Der Markt für Bildverarbeitung und Komponenten wird in den kommenden Jahren voraussichtlich ein erhebliches Wachstum erleben, da die Nachfrage in Branchen wie Automatisierung, Robotik und Nicht-Produktion, darunter intelligente Transportsysteme, Logistik und Medizin, stark ansteigt und ein erhebliches Marktwachstum aufweist. Maschinelle Bildverarbeitungssysteme werden in drei Typen unterteilt: Smart Vision-Systeme, PC-basierte Bildverarbeitungssysteme und 3D-Bildverarbeitungssysteme. Maschinelle Bildverarbeitungssysteme verzeichneten 2018 in Nordamerika das höchste Wachstum. Europa hingegen ist der weltweit größte Hersteller und Exporteur dieser Systeme. Die Fertigungsindustrie ist der größte Endverbraucher dieser Systeme. Allerdings steigt auch das Wachstum von maschinellen Bildverarbeitungssystemen in nicht-industriellen Nischenanwendungen wie Logistik, intelligenten Verkehrssystemen, IP-Videoüberwachung und anderen aufgrund laufender technologischer Verbesserungen, die zu sinkenden Kosten dieser Systeme führen.

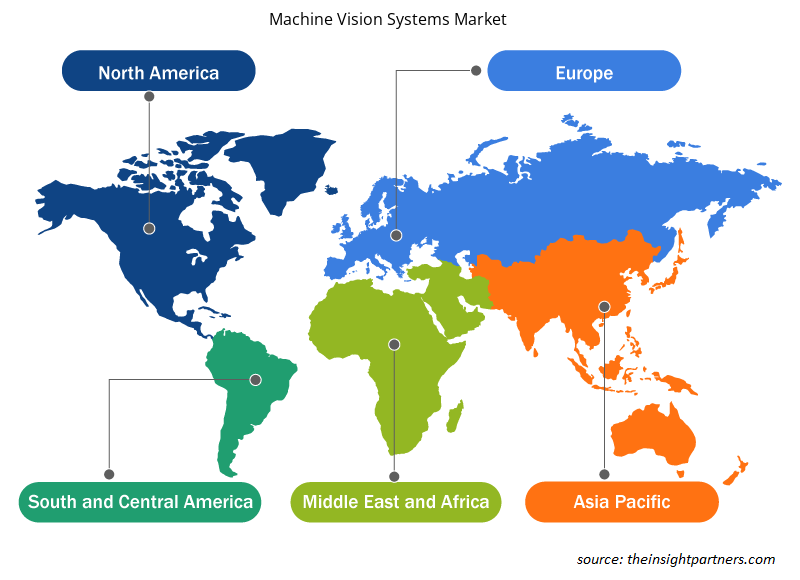

Nordamerika und Europa halten insgesamt mehr als die Hälfte des gesamten Marktanteils, während Regionen wie APAC, MEA und SAM aufgrund verschiedener Faktoren wie zunehmender technologischer Fortschritte und steigender Lebensstile der Menschen in Industrie- und Entwicklungsländern der Welt eine hohe Wachstumsrate aufweisen. Die Implementierung von Bildverarbeitungssystemen wird in den nächsten Jahren voraussichtlich aufgrund der Technologie, der zunehmenden Weiterentwicklung der Fähigkeiten von Kameras und Mikroprozessoren sowie der Neigung der Automobilindustrie und anderer Branchen zur Implementierung solcher Lösungen, die eine bessere Effizienz, eine einfache Kapazitätserweiterung und optimierte Investitionskosten bieten, mit einer hohen Wachstumsrate zunehmen. Viele kleine und große Organisationen und Unternehmen in den oben genannten Branchen haben aufgrund der verschiedenen Vorteile, die diese bieten, Bildverarbeitungssystemlösungen implementiert und so die Marktumsätze und Wachstumsraten weltweit beeinflusst. Die zunehmende Industrialisierung, das schnelle Bevölkerungswachstum und die positiven Wirtschaftsaussichten der Entwicklungsregionen sind einige der Hauptfaktoren, die voraussichtlich das Wachstum des Marktes für Bildverarbeitungssysteme in diesen Regionen vorantreiben werden. Entwicklungsländer wie China und Indien werden den Akteuren auf dem Markt für Bildverarbeitungssysteme im Prognosezeitraum voraussichtlich reichlich Wachstumschancen bieten. Aufgrund positiver Initiativen von politischen Entscheidungsträgern und Regulierungsbehörden in verschiedenen Entwicklungsländern zur Unterstützung der Fertigung und Förderung des industriellen Wachstums. Die jüngsten strategischen Initiativen wie die Initiative „Made in China 2025“ von China und „Make in India“ von Indien sind Beispiele für solche Initiativen, die darauf abzielen, den Fertigungssektor und die Industrialisierung in diesen Ländern anzukurbeln. Der Markt für Bildverarbeitungssysteme hat in den letzten Jahren ein hohes Wachstum und eine hohe Implementierungsrate erlebt und wird voraussichtlich auch in den kommenden Jahren ein signifikantes Wachstum erleben. Einer der Hauptgründe für die zunehmende Implementierung von Bildverarbeitungssystemen in verschiedenen Branchen sind die Fortschritte bei mehreren verwandten Technologien rund um Bildverarbeitungssysteme. Computerschnittstellen, Mikroprozessoren und Kameras – all diese Werkzeuge haben sich zu äußerst leistungsfähigen und flexiblen Werkzeugen/Komponenten entwickelt. Die technologischen Fortschritte haben somit die Massenproduktion und die kundenspezifische Fertigung der Lieferanten erleichtert. Bildverarbeitungssysteme bieten Endbenutzern auch eine verbesserte Produktivität und Qualität im Herstellungsprozess, was ebenfalls dazu beiträgt, eine höhere Produktivität und höhere Gewinnmargen zu erzielen.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlose Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für maschinelle Bildverarbeitungssysteme:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markteinblicke

Regierungsinitiativen weltweit zur Unterstützung des Wachstums des Fertigungssektors

Um eine nachhaltige wirtschaftliche Entwicklung zu erreichen, konzentrieren sich Länder zunehmend auf die Förderung der Industrialisierung, insbesondere in der Fertigungs- und Prozessindustrie. Die Regierungen verschiedener Länder, insbesondere Indiens und Chinas, ergreifen Initiativen durch Regulierung, Innovationsförderung und Wissensvermittlung, um eine umfassende und nachhaltige Industrialisierung zu erreichen. Die sich weltweit rasch verändernde Technologielandschaft in der Fertigungs- und Prozessindustrie hat die Fertigungsunternehmen zudem ermutigt, in fortschrittliche Systeme und Prozesse zu investieren, die zu einer hohen Betriebseffizienz beitragen und es den Unternehmen ermöglichen, die anspruchsvollen Anforderungen der heutigen Kunden zu erfüllen. Das gegenwärtige Jahrhundert ist in allen wichtigen Branchen durch harten Wettbewerb gekennzeichnet. Die Hersteller verschiedener Systeme stehen in einem harten Wettbewerb hinsichtlich Parametern wie Kosten, Qualität, Technologie, Service und Markteinführungszeit. Um ihre Marktposition zu behaupten und eine nachhaltige Entwicklung zu erreichen, investieren Hersteller daher zunehmend in fortschrittliche Systeme.

Typbasierte Markteinblicke

Der globale Markt für maschinelle Bildverarbeitungssysteme ist nach Typ in intelligente maschinelle Bildverarbeitungssysteme, PC-basierte Bildverarbeitungssysteme und 3D-Maschinenbildverarbeitungssysteme unterteilt. Maschinelle Bildverarbeitungssysteme sind eine Verschmelzung von Computervision mit industriellen Herstellungsprozessen. Maschinelle Bildverarbeitung nutzt die industrielle Bildverarbeitung mithilfe von Kameras, die über Produktionslinien und -zellen platziert werden, um Produkte visuell zu untersuchen, zu prüfen und Roboter in Echtzeit ohne menschliches Eingreifen zu steuern. Maschinelle Bildverarbeitung wird auch als industrielle Bildverarbeitung bezeichnet und besteht aus mehreren Kameras zum Erfassen, Interpretieren und Steuern einzelner Bewegungen mit einem Steuersystem, das an einige vorbestimmte Standards angeschlossen ist.

Komponentenbasierte Markteinblicke

Auf der Grundlage der Komponenten ist der globale Markt für Bildverarbeitungssysteme in Kameras, Framegrabber, Prozessoren, Beleuchtungen und Optiken, Bildverarbeitungssoftware und andere unterteilt. Ein Bildverarbeitungssystem arbeitet unermüdlich und erbringt 100 % Leistung, was zu einer verbesserten Produktqualität, höheren Erträgen und niedrigeren Produktionskosten führt. Ein Bildverarbeitungssystem umfasst viele wichtige Komponenten wie Sensor (Kamera), Prozessor, Linse, Beleuchtung und Framegrabber. Jedes Bildverarbeitungssystem ist auf diese wichtigen Komponenten angewiesen, um bessere Ergebnisse zu erzielen. Die Form der Komponenten variiert je nach Art des Bildverarbeitungssystems. Beispielsweise erfordern PC-basierte Bildverarbeitungssysteme diese Komponenten einzeln, wohingegen ein intelligentes Kamerabildverarbeitungssystem diese Komponenten in einem Modul integriert hat. Bildverarbeitungskomponenten spielen in jeder Branche, in der Bildverarbeitungssysteme eingesetzt werden, eine entscheidende Rolle.

Produktentwicklung ist die häufigste Strategie von Unternehmen, um ihr Produktportfolio zu erweitern. Basler AG, IDS Imaging Development Systems GmbH, Omron Microscan Systems, Inc., COGNEX CORPORATION, Keyence Corporation, Teledyne Technologies Incorporated, Datalogic SpA, FLIR Systems, Inc., ISRA VISION AG und OmniVision Technologies, Inc. sind unter anderem die wichtigsten Akteure, die Strategien umsetzen, um den Kundenstamm zu vergrößern und einen bedeutenden Anteil am globalen Markt für maschinelle Bildverarbeitungssysteme zu gewinnen, was ihnen wiederum ermöglicht, ihren Markennamen zu behalten. Einige der jüngsten wichtigen Entwicklungen sind:

- Im Jahr 2018 eröffnete Datalogic ein neues Büro in Las Colinas in der Nähe von Dallas. Dieses Büro soll als Geschäftsentwicklungszentrum für den nordamerikanischen Markt dienen. Das neue Team ist dafür verantwortlich, auf der Grundlage von Interessen neue Leads zu generieren und diese in Verkaufschancen umzuwandeln. Darüber hinaus unterstützen Anwendungstechniker das Vertriebsteam bei Demoaktivitäten für bestimmte Produkte in allen Branchen, in denen Datalogic tätig ist, um potenziellen Kunden fortschrittliche Datalogic-Lösungen vorzustellen.

- Im Jahr 2019 erwarb Cognex SUALAB, um seine Führungsposition im Bereich der Deep-Learning-basierten maschinellen Bildverarbeitung auszubauen. Die Übernahme des geistigen Eigentums und des Engineering-Teams von SUALAB soll Cognex‘ bestehende Deep-Learning-Kompetenzen auf der Grundlage der Technologie, die im April 2017 von ViDi Systems erworben wurde, erweitern.

Regionale Einblicke in den Markt für maschinelles Sehen

Die regionalen Trends und Faktoren, die den Markt für Bildverarbeitungssysteme im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie von Bildverarbeitungssystemen in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für industrielle Bildverarbeitungssysteme

Umfang des Marktberichts zu maschinellen Bildverarbeitungssystemen

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2018 | 9,11 Milliarden US-Dollar |

| Marktgröße bis 2027 | 17,57 Milliarden US-Dollar |

| Globale CAGR (2018 - 2027) | 7,53 % |

| Historische Daten | 2016-2017 |

| Prognosezeitraum | 2019–2027 |

| Abgedeckte Segmente | Nach Typ

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

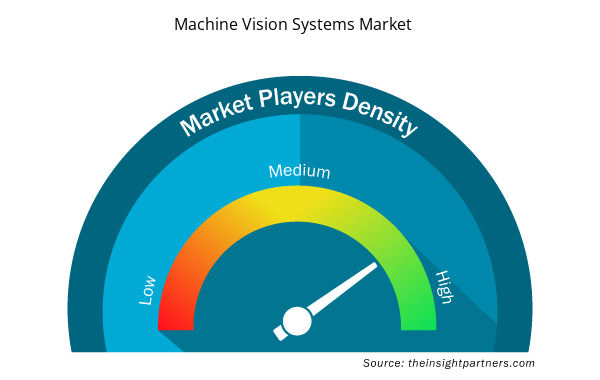

Marktteilnehmerdichte: Der Einfluss auf die Geschäftsdynamik

Der Markt für maschinelle Bildverarbeitungssysteme wächst rasant. Dies wird durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung von Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für industrielle Bildverarbeitungssysteme tätigen Unternehmen sind:

- Basler AG

- Cognex Corporation

- Datalogic SpA

- FLIR Systems, Inc.

- IDS Imaging Development Systems GmbH

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für industrielle Bildverarbeitungssysteme

Marktsegmentierung für industrielle Bildverarbeitungssysteme:

Nach Typ

- Intelligente Bildverarbeitungssysteme

- PC-basierte Bildverarbeitungssysteme

- 3D-Bildverarbeitungssysteme

Nach Komponenten

- Kameras

- Frame Grabber

- Prozessoren

- Beleuchtungen & Optik

- Vision Software

- Vision-Sensoren

- Sonstiges

Nach Schnittstelle

- USB 2.0/USB 3.0

- Kamera-Links

- GigE

- CoaXPress

- Sonstiges

Von Endbenutzern

- Automobilindustrie

- Elektronik & Halbleiter

- Essen & Getränke

- Pharmazeutika

- Logistik

- Sonstiges

Firmenprofile

- Basler AG

- IDS Imaging Development Systems GmbH

- Omron Microscan Systems, Inc.

- COGNEX CORPORATION

- Keyence Corporation

- Teledyne Technologies Incorporated

- Datalogic SpA

- FLIR Systems, Inc.

- ISRA VISION AG

- OmniVision Technologies, Inc.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

Presently, PC-based vision systems are the most widely used systems in the global machine vision systems market due to their high processing power and their ability to handle complex operations. In a multi-camera setup, the PC-based vision systems offer greater customizability, flexibility, and versatility in operations at a competitive price. Hence, PC-based vision systems are anticipated to drive the market growth of machine vision systems, especially in the complex and demanding applications.

Increasing adoption of Industrial Internet of Things (IIoT) for factory automation by various industries such as automotive, electronics & semiconductor, food & beverages, logistics, and pharmaceuticals is anticipated to provide ample growth opportunities for the growth of machine vision systems market during the forecast period of 2019 to 2027.

The growth of the machine vision systems market in Europe is primarily attributed to the presence of highly developed economies and a strong automotive sector in this region. The European region is one of the world’s largest producers of motor vehicles and the automotive sector is also one of the largest private sector in terms of R&D investments. Being the hub for major automotive companies, machine vision systems are extensively used in this region. Germany is the major contributor to the growth of machine vision systems in the European region.

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

The List of Companies

- Basler AG

- Cognex Corporation

- Datalogic S.p.A

- FLIR Systems, Inc.

- IDS Imaging Development Systems GmbH

- ISRA VISION AG

- Keyence Corporation

- OmniVision Technologies, Inc.

- Omron Microscan Systems, Inc.

- Teledyne Technologies Incorporated

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht