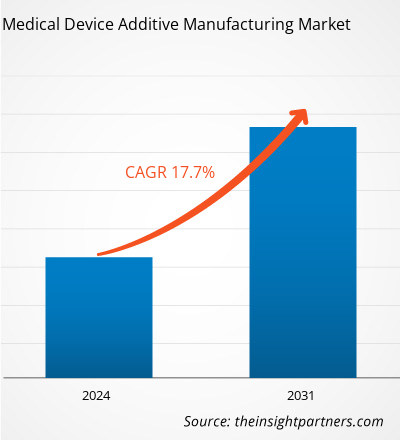

Der Markt für die additive Fertigung medizinischer Geräte soll von 6,93 Milliarden US-Dollar im Jahr 2023 auf 25,62 Milliarden US-Dollar im Jahr 2031 anwachsen. Der Markt wird zwischen 2023 und 2031 voraussichtlich eine durchschnittliche jährliche Wachstumsrate von 17,7 % verzeichnen. Die Entwicklung neuartiger medizinischer Geräte mithilfe von CAD-CAM und 3D-Druck sowie die Nachfrage nach personalisierter Medizin dürften weiterhin wichtige Trends auf dem Markt bleiben.CAGR of 17.7% during 2023–2031. The development of novel medical devices using CAD-CAM and 3D printing and the demand for personalized medicine are likely to remain key trends in the market.

Marktanalyse für additive Fertigung medizinischer Geräte

Die additive Fertigungsmethode (AM), auch als 3D-Druck bekannt, hat das Potenzial, innovative medizinische Geräte und Instrumente herzustellen, darunter Orthesen, Prothesen, medizinische Modelle, inerte Implantate und Bioproduktion. AM ermöglicht es Unternehmen, umfassende Anpassungen basierend auf den individuellen Anforderungen der Patienten für medizinische Anwendungen vorzunehmen, indem Zeit gespart und die Verschwendung von Rohstoffen reduziert wird. Die Technik hilft, die Einschränkungen herkömmlicher Fertigungsmethoden zu überwinden – hauptsächlich im Zusammenhang mit Massenanpassung, Fertigung, Fräsen, Gießen, Schmieden usw. Darüber hinaus katalysieren jüngste Fortschritte bei Biomaterialien die klinischen Auswirkungen von Gesundheitsprodukten mithilfe der AM-Technologie.orthoses, prostheses, medical models, inert implants, and biomanufacturing. AM allows companies to provide extensive customization based on individual patient requirements for medical applications by saving time and reducing the wastage of raw materials. The technique helps overcome the constraints of conventional manufacturing methods—mainly associated with mass customization, fabrication, milling, casting, forging, and so on. Additionally, recent advancements in biomaterials catalyze the clinical implications of healthcare products using AM technology.

Marktübersicht zur additiven Fertigung medizinischer Geräte

Wie aus dem jährlichen medizinischen AM3D-Druckbericht der AS of Mechanical Engineers (ASME) hervorgeht, war die Materialextrusion mit 55 % Nutzung im Jahr 2022 die beliebteste Kategorie, gefolgt von der Fotopolymerisation mit 57 % und der Pulverbettfusion mit 51 % Akzeptanzrate. Die übrigen Prozesse hatten einen geringeren Beitrag im medizinischen Sektor. Die US-amerikanische Food and Drug Administration (FDA) fördert die Nutzung fortschrittlicher Technologien, einschließlich der additiven Fertigung von Medizinprodukten, um bessere Ergebnisse zu erzielen. So richtete die FDA im Juni 2023 ein Labor für additive Fertigung ein, um ihre Bereitschaft zur Behandlung von Problemen mit Medizinprodukten während der Vor- und Nachmarktphase zu verbessern. Daher begünstigen die zunehmenden Investitionen in die Biowissenschaftsforschung und Medizinproduktetechnologie durch den staatlichen und privaten Sektor das Wachstum des Marktes für die additive Fertigung von Medizinprodukten.ASME), material extrusion was found to be the most popular category with 55% usage in 2022, followed by vat photopolymerization with 57% and powder bed fusion with 51% acceptance rate. The rest of the processes had a shorter contribution in the medical sector. The US Food and Drug Administration (FDA) encourages the utilization of advanced technologies, including medical device additive manufacturing, to yield better outputs. For instance, in June 2023, the FDA established an additive manufacturing lab to enhance its readiness to handle medical device issues during premarket and post market stages. Therefore, the increasing investments in

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlose Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für additive Fertigung medizinischer Geräte:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Treiber und Chancen auf dem Markt für additive Fertigung bei medizinischen Geräten

Steigende Nachfrage nach additiver Fertigung in den Bereichen Orthopädie und Dentaltechnik begünstigt den Markt

Permanente orthopädische Implantate wie Gelenkersatz für Knie, Hüfte oder Handgelenk oder einige der temporären Fixierungsvorrichtungen wie Platten, Stifte, Schrauben und Drähte können in den Körper eingesetzt werden, damit gebrochene Knochen innerhalb kurzer Zeit heilen. Diese Vorrichtungen werden mithilfe von AM-Technologien entwickelt und bieten Vorteile wie die Möglichkeit der individuellen Anpassung, die Option auf geeignete und breite Materialauswahl sowie die Möglichkeit, komplexe Formen und Strukturen zu entwerfen. Die steigende Anzahl orthopädischer Eingriffe und endodontischer Operationen sind wichtige Treiber des Marktanteils bei der additiven Fertigung medizinischer Geräte.

Nachfrage nach personalisierter Medizin

Die Gesundheitsbranche konzentriert sich zunehmend darauf, bessere Patientenergebnisse durch personalisierte medizinische Geräte zu erzielen, die auf die Anatomie oder Physiologie jedes Patienten abgestimmt sind. Beispiele hierfür sind orthopädische Implantate und Beinprothesen. Personalisierte medizinische Geräte bieten mehrere Vorteile, darunter geringere Behandlungskosten, verbesserte Funktionalität und Ästhetik sowie eine bessere Lastverteilung. Fortschrittliche Technologien wie additive Fertigung und medizinische Bildgebung können Design und Herstellung unterstützen. Laut einem im April 2022 in den MDPI Journals veröffentlichten Artikel kann die individuelle Anpassung von Medikamentendosen, Darreichungsformen und Medikamentenfreisetzungen an einzelne Patienten deren Therapie optimieren. Extrusionsbasierte 3D-Drucktechniken wie Fused Filament Fabrication (FFF) und Semi-Solid Extrusion (SSE) sind vielseitig, präzise, praktikabel und kostengünstig. Daher wird der AM-Technologie ein positiver Einfluss auf den Markt zugeschrieben, da sie die Möglichkeit bietet, medizinische Geräte an die spezifischen Bedürfnisse der Patienten anzupassen.

Marktbericht zur additiven Fertigung medizinischer Geräte – Segmentierungsanalyse

Schlüsselsegmente, die zur Ableitung der Marktanalyse für die additive Fertigung medizinischer Geräte beigetragen haben, sind Technologie, Produkt und Anwendung.

- Der Markt für additive Fertigung von Medizinprodukten ist nach Technologie in Lasersintern, Elektronenstrahlschmelzen, Stereolithographie und Extrusion segmentiert. Das Segment Lasersintern hatte im Jahr 2023 den größten Marktanteil.

- Nach Produkten ist der Markt in chirurgische Führungen, chirurgische Instrumente, Implantate und Prothesen, Tissue Engineering und andere Produkte unterteilt. Das Segment der chirurgischen Instrumente hatte im Jahr 2023 den größten Marktanteil.

- Nach Anwendung ist der Markt in die Bereiche Dental, Orthopädie, Bioengineering und Kraniomaxillofazial unterteilt. Das orthopädische Segment hielt im Jahr 2023 einen bedeutenden Marktanteil.

Marktanteilsanalyse für die additive Fertigung medizinischer Geräte nach geografischer Lage

Der geografische Umfang des Marktberichts zur additiven Fertigung medizinischer Geräte ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika. Der Asien-Pazifik-Raum wird in den kommenden Jahren voraussichtlich mit der höchsten durchschnittlichen jährlichen Wachstumsrate wachsen.

Der Markt für additive Fertigung medizinischer Geräte in Nordamerika wird anhand der drei wichtigsten Länder analysiert: USA, Kanada und Mexiko. Schätzungen zufolge werden die USA im Jahr 2023 einen größeren Anteil am nordamerikanischen Markt für additive Fertigung medizinischer Geräte haben. Das Wachstum in dieser Region ist durch eine erhöhte Nachfrage nach kundenspezifischen Geräten und Fortschritte in der Medizingerätetechnologie gekennzeichnet, die von vielen Investoren und staatlichen Fördermitteln unterstützt werden.

Darüber hinaus ist zu erwarten, dass die zunehmende Konzentration auf die Einbindung fortschrittlicher Methoden in Gesundheits-, Regierungs- und Privatinitiativen zur Förderung einer frühen Krankheitsdiagnose und die zunehmende Konzentration auf die Forschung im Bereich individueller medizinischer Geräte das Wachstum weiter ankurbeln und zu einer außergewöhnlichen Umsatzgenerierung auf dem nordamerikanischen Markt für die additive Fertigung medizinischer Geräte beitragen werden.

Regionale Einblicke in den Markt für additive Fertigung medizinischer Geräte

Die regionalen Trends und Faktoren, die den Markt für additive Fertigung von Medizinprodukten im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für additive Fertigung von Medizinprodukten in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionalspezifische Daten zum Markt für additive Fertigung medizinischer Geräte

Umfang des Marktberichts zur additiven Fertigung medizinischer Geräte

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 6,93 Milliarden US-Dollar |

| Marktgröße bis 2031 | 25,62 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 17,7 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente | Nach Technologie

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte: Der Einfluss auf die Geschäftsdynamik

Der Markt für additive Fertigung medizinischer Geräte wächst rasant. Dies wird durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten Unternehmen auf dem Markt für additive Fertigung medizinischer Geräte sind:

- 3D Systems, Inc

- GE Additives

- Materialise NV

- 3T Additive Manufacturing Limited

- Renishaw plc

- Stratasys GmbH

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für additive Fertigung für medizinische Geräte

Neuigkeiten und aktuelle Entwicklungen zum Markt für additive Fertigung medizinischer Geräte

Der Markt für additive Fertigung medizinischer Geräte wird durch die Erhebung qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der Entwicklungen auf dem Markt für additive Fertigung medizinischer Geräte aufgeführt:

- Precision ADM, Inc. erhielt von Health Canada die Zulassung für seine CANSWAB-Nasopharyngealabstriche, die ersten in Kanada hergestellten COVID-19-Testprodukte. Die 3D-gedruckten Abstriche wurden klinisch getestet und erwiesen sich als ebenso wirksam wie herkömmliche beflockte Abstriche. Precision ADM hat sich eine Anlage gesichert, um wöchentlich Hunderttausende CANSWAB-Nasopharyngealabstriche herzustellen und zu versenden. (Quelle: Precision ADM, Inc, Pressemitteilung, Juli 2020)

- Armadillo Additive, ein Auftragshersteller mit Sitz in Granbury, Texas, USA, hat eine neue Anlage für die additive Fertigung von Metallen in Betrieb genommen. Die Anlage konzentriert sich auf Feinmechanik für den Medizingerätesektor. Das Unternehmen hat eine FormUp 350 Laser Beam Powder Bed Fusion (PBF-LB)-Maschine für die additive Fertigung von AddUp installiert und ist auf die Herstellung von Titanprodukten der Güteklasse Ti-6Al-4V Grade 23 spezialisiert. (Quelle: Armadillo Additive, Inc., Pressemitteilung, Februar 2024)

Marktbericht zur additiven Fertigung medizinischer Geräte – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für die additive Fertigung von Medizinprodukten (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für die additive Fertigung medizinischer Geräte auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Markttrends für die additive Fertigung medizinischer Geräte sowie Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Marktanalyse für die additive Fertigung medizinischer Geräte mit Blick auf wichtige Markttrends, globale und regionale Rahmenbedingungen, bedeutende Akteure, Vorschriften und aktuelle Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse, einschließlich Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen auf dem Markt für additive Fertigung medizinischer Geräte

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Hydrolyzed Collagen Market

- Water Pipeline Leak Detection System Market

- Real-Time Location Systems Market

- Emergency Department Information System (EDIS) Market

- Excimer & Femtosecond Ophthalmic Lasers Market

- Small Satellite Market

- Data Center Cooling Market

- Grant Management Software Market

- Embolization Devices Market

- Antibiotics Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

North America dominated the medical device additive manufacturing market in 2023.

Factors Including mounting demand for additive manufacturing in healthcare, recent advancements in biomaterials, rising government funding and product launches by the market players are the driving factors the medical device additive manufacturing market growth.

Development of novel medical devices using CAD-CAM and 3D printing and the demand for personalized medicine are future trends in the market.

3D Systems, Inc; GE Additives; Materialise NV; 3T Additive Manufacturing Limited; Renishaw plc; Stratasys Ltd; Vaupell, Inc; PRECISION ADM INC; EOS Gmbh; and ALLEVI, Inc are some leading players operating in the medical device additive manufacturing market.

The medical device additive manufacturing market is estimated to reach US$ 25.62 billion by 2031.

The medical device additive manufacturing market is anticipated to grow at a CAGR of 17.7% during 2023-2031.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht