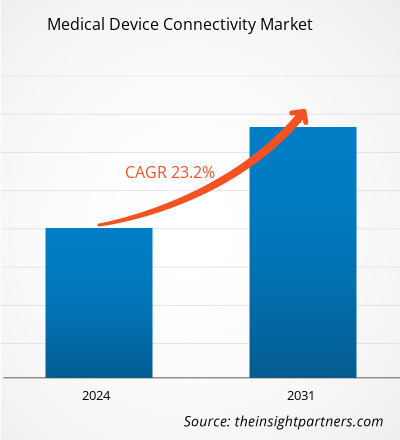

Die Größe des Marktes für die Konnektivität medizinischer Geräte wird bis 2031 voraussichtlich 14,14 Milliarden US-Dollar erreichen, gegenüber 2,66 Milliarden US-Dollar im Jahr 2023. Es wird erwartet, dass der Markt im Zeitraum 2023–2031 eine jährliche Wachstumsrate von 23,20 % verzeichnen wird.Die Tendenz zur häuslichen Gesundheitsversorgung wird wahrscheinlich weiterhin ein wichtiger Markttrend bleiben.

Marktanalyse für Konnektivität für medizinische Geräte

Um Patientendaten auszutauschen, stellt die Konnektivität medizinischer Geräte die Verbindung zwischen Geräten und medizinischen Geräten in Gesundheitseinrichtungen her und hält sie aufrecht. Zu den Konnektivitätsoptionen dieser Geräte gehören kabelgebundene Hybrid- und kabellose Verbindungen auf Basis von Bluetooth, RFID und der Cloud. Die Hauptantriebskräfte des Marktes sind die Allgegenwart von EHRs und EMRs und die rasche Ausweitung von Telegesundheitsdiensten .

Marktübersicht für Konnektivität für medizinische Geräte

Der Markt für die Konnektivität medizinischer Geräte wird voraussichtlich wachsen, da immer mehr Menschen elektronische Krankenakten verwenden. Darüber hinaus dürfte der Markt für die Konnektivität medizinischer Geräte aufgrund der zunehmenden Nutzung von Telegesundheitsdiensten zahlreiche Wachstumschancen bieten. Laut den Centers for Disease Control and Prevention nutzten beispielsweise im Jahr 2021 37,0 % der Erwachsenen in den USA Telemedizin.telehealth services. For instance, according to the Centers for Disease Control and Prevention, 37.0% of adults in the US utilized telemedicine in 2021.

Passen Sie die Recherche an Ihre Anforderungen an

Wir können die Analyse und den Umfang optimieren und anpassen, die durch unsere Standardangebote nicht abgedeckt werden. Diese Flexibilität hilft Ihnen dabei, genau die Informationen zu erhalten, die Sie für Ihre Geschäftsplanung und Entscheidungsfindung benötigen.

Markt für Konnektivität für medizinische Geräte:

CAGR (2023 – 2031) (2023 - 2031)23,20 %- Marktgröße 2023

2,66 Milliarden US-Dollar - Marktgröße 2031

14,14 Milliarden US-Dollar

Marktdynamik

- Schnelle Ausweitung der Telegesundheitsdienste, die das Marktwachstum steigertTelehealth Services augmenting the market growth

- Steigende Nutzung von EHR oder EMR begünstigt die AkzeptanzrateEHR or EMR Favors the adoption rate

- Die Förderung der 5G-Technologie zur Förderung der Kommunikation mit medizinischen Geräten wird wahrscheinlich zahlreiche Chancen auf dem Markt schaffen

Schlüsselfiguren

- iHealth Labs Inc, Labs Inc,

- Oracle Corp.,

- Lantronix Inc., Inc,

- Infosys Ltd, Ltd,

- Digi International Inc., International Inc,

- Cisco System Inc.,

- Medtronic Plc, Plc,

- Koninklijke Philips NV, Philips NV,

- GE HealthCare Technologies Inc,HealthCare Technologies Inc,

Regionaler Überblick

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Marktsegmentierung

Produkte und Dienstleistungen

Produkte und Dienstleistungen- Konnektivitätslösungen für medizinische Geräte

- Konnektivitätsdienste für medizinische Geräte

Technologie

Technologie- Drahtlose Technologien

- Hybride Technologien

- Kabelgebundene Technologien

Anwendung

Anwendung- Vitalfunktionen und Patientenmonitore

- Anästhesiegeräte und Beatmungsgeräte

- Infusionspumpen

- Andere

Endverwendung- Krankenhäuser

- Ambulante chirurgische Zentren

- Bildgebungs- und Diagnosezentren

- Homecare-Einstellungen

- Beispiel-PDF zeigt die Inhaltsstruktur und die Art der Informationen mit qualitativer und quantitativer Analyse.

Treiber und Chancen des Marktes für Konnektivität für medizinische Geräte

Der zunehmende Einsatz von EHR oder EMR begünstigt das Marktwachstum

Die Möglichkeit, Daten von medizinischen Geräten zu sammeln, zu verarbeiten und zu nutzen, ist mit der zunehmenden Verwendung von Geräten in der Patientenversorgung immer komplizierter geworden. Um den Datenaustausch zu ermöglichen, bezieht sich die Konnektivität medizinischer Geräte auf die Verbindung medizinischer Geräte mit elektronischen Gesundheitsakten (EHRs) oder elektronischen Krankenakten (EMRs). Die Papierakte eines Patienten wird digital in einer elektronischen Gesundheitsakte (EHR) repliziert. EHRs sind patientenzentrierte Echtzeitaufzeichnungen, die autorisierten Benutzern sofortigen und sicheren Zugriff auf Informationen ermöglichen. Ein umfassenderes Bild der Patientenversorgung kann in ein EHR-System aufgenommen werden, das über die typischen klinischen Daten hinausgeht, die in der Praxis eines Anbieters erfasst werden. Das moderne Gesundheitswesen ist stark auf die Integration klinischer Lösungen und EMR-Systeme mit medizinischen Geräte- und Ausrüstungsdaten angewiesen.

Basierend auf Informationen von Health IT, einer Website der US-Regierung, nutzten US-Ärzte zwischen 2019 und 2021 EHR-Software von 10 % auf 16 %. Ärzte in entwickelten Ländern nutzen EHR-Software häufiger, was die Verbindung medizinischer Geräte mit der Software erforderlich macht, damit Ärzte darauf zugreifen können Krankengeschichten der Patienten. EMR-Lösungen sind weit verbreitet und Regierungen in Industrie- und Entwicklungsländern legen immer mehr Wert auf die Schaffung eines nationalen Informationsaustauschs im Gesundheitswesen. Es wird prognostiziert, dass diese Faktoren die Nachfrage nach effektiven Konnektivitätslösungen für medizinische Geräte ankurbeln werden. Daher wächst der Markt für die Konnektivität medizinischer Geräte aufgrund der zunehmenden Nutzung von EHR/EMR und medizinischen Geräten.

Die Förderung der 5G-Technologie zur Förderung der Kommunikation mit medizinischen Geräten wird wahrscheinlich zahlreiche Chancen auf dem Markt schaffen

Für die Telemedizin ist ein Netzwerk erforderlich, das hochauflösende Videos und Echtzeit-Fernüberwachung von Patienten verarbeiten kann. Die Übertragung größerer Dateien zwischen Abteilungen, die 4G- oder ältere Netzwerke verwenden, kann eine Weile dauern, sodass Ärzte Zeit damit verschwenden müssen, auf den Abschluss des Vorgangs zu warten. Diese Hindernisse können durch die Umstellung auf 5G beseitigt werden, sodass Gesundheitsdienstleister über ein effizienteres Netzwerk verfügen, das mit neuen Technologien Schritt halten kann. Die nächste Generation der drahtlosen Technologie , oder 5G, bietet schnellere Geschwindigkeiten, größere Bandbreiten und mehr Kapazität zum Verbinden von Geräten, was für alle Geräte innerhalb eines Netzwerks von Vorteil ist. Im Vergleich zu herkömmlichen drahtlosen Krankenhausnetzwerken bietet die 5G-Technologie 100- bis 2.000-mal höhere Geschwindigkeiten. Dank intelligenter Datenanwendungen und künstlicher Intelligenz (KI) in Verbindung mit vernetzten medizinischen Geräten können Ärzte effizient mit Diagnosen, Verschreibungen und Behandlungsplänen fortfahren und gleichzeitig die Vitalwerte eines Patienten aus der Ferne überwachen. Die hohe Geschwindigkeit, die geringe Latenz und die verbesserte Datengenauigkeit der 5G-Technologie haben das Potenzial, die Gesundheitsbranche völlig zu verändern. Insgesamt können 5G und Al die Gesundheitsbranche möglicherweise erheblich voranbringen. Darüber hinaus wird 5G schnell in verschiedene medizinische Geräte integriert und ist eine entscheidende Basistechnologie für die digitale Gesundheit und das Internet der Dinge (loT). Die Konnektivität zwischen Geräten zu Hause, im Krankenhaus und überall dort, wo Bedarf besteht, wird durch drahtlose Technologie ermöglicht. Wearables mit 5G-Funktionen können den ganzen Tag über große Datenpakete senden, was zu besseren Patientenergebnissen durch laufende Fernüberwachung führt. Da die Nutzung medizinischer Geräte immer vernetzter wird, besteht daher ein größerer Bedarf an Netzwerken und Technologie. Eine solche Technologie, die im Prognosezeitraum Wachstumschancen für den Markt bietet, ist 5G.

Segmentierungsanalyse des Marktberichts für Konnektivität für medizinische Geräte

Wichtige Segmente, die zur Ableitung der Marktanalyse für die Konnektivität medizinischer Geräte beigetragen haben, sind Produkte und Dienstleistungen, Anwendungen und Endbenutzer.

- Basierend auf Produkten und Dienstleistungen ist der Markt für Konnektivität für medizinische Geräte in Konnektivitätslösungen für medizinische Geräte und Konnektivitätsdienste für medizinische Geräte unterteilt. Das Segment der Konnektivitätslösungen für medizinische Geräte hatte im Jahr 2023 den größten Marktanteil.

- Nach Technologie wird der Markt in drahtlose Technologien, Hybridtechnologien und kabelgebundene Technologien unterteilt. Das Segment der drahtlosen Technologien hielt im Jahr 2023 den größten Marktanteil.

- Je nach Anwendung wird der Markt in Vitalparameter- und Patientenmonitore, Anästhesiegeräte, Beatmungsgeräte, Infusionspumpen und andere unterteilt. Das Segment Vitalparameter und Patientenmonitore hielt im Jahr 2023 den größten Marktanteil.

- Nach Endverbraucher ist der Markt in Krankenhäuser, ambulante chirurgische Zentren, Bildgebungs- und Diagnosezentren sowie häusliche Pflegeeinrichtungen unterteilt. Das Segment Krankenhäuser hielt im Jahr 2023 den größten Marktanteil.

Marktanteilsanalyse für Konnektivität für medizinische Geräte nach Geografie

Der geografische Umfang des Marktberichts zur Konnektivität medizinischer Geräte ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika.

Der Markt für Konnektivität für medizinische Geräte in Nordamerika ist in die USA, Kanada und Mexiko unterteilt. Es wird erwartet, dass die USA den größten Beitrag zum Markt in dieser Region leisten werden. Das Marktwachstum in Nordamerika wird auf die raschen Änderungen der Vorschriften für Medizinprodukte in der Region zurückgeführt. Laut einem Systemarchitekten der Drägerwerk AG und Co. KGaA sind die Interoperabilitätsfähigkeiten zwischen Geräten wie Beatmungsgeräten und Fusionspumpen im Zuge der Weiterentwicklung der Medizintechnik zurückgeblieben. Das US-Gesundheitsministerium, das Büro des National Coordinator for Health Information Technology und die Centers for Medicare and Medicaid Services haben die Interoperabilitätsstandards für medizinische Geräte fertiggestellt und genehmigt. Darüber hinaus dürften verschiedene Faktoren wie günstige Erstattungsszenarien für Telemedizin, technologischer Fortschritt, insbesondere der Einsatz von 5G, Einführung der häuslichen Gesundheitsversorgung usw., das Wachstum des Marktes in der Region vorantreiben

Umfang des Marktberichts über Konnektivität für medizinische Geräte

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße im Jahr 2023 | 2,66 Milliarden US-Dollar |

| Marktgröße bis 2031 | 14,14 Milliarden US-Dollar |

| Globale CAGR (2023–2031) | 23,20 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024-2031 |

| Abgedeckte Segmente | Nach Produkten und Dienstleistungen

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

- Beispiel-PDF zeigt die Inhaltsstruktur und die Art der Informationen mit qualitativer und quantitativer Analyse.

Marktnachrichten und aktuelle Entwicklungen im Bereich Konnektivität für medizinische Geräte

Der Markt für Konnektivität für medizinische Geräte wird durch die Erfassung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, zu denen wichtige Unternehmenspublikationen, Verbandsdaten und Datenbanken gehören. Nachfolgend sind einige der Entwicklungen auf dem Konnektivitätsmarkt für medizinische Geräte aufgeführt:

- Siemens Healthineers gibt die Freigabe von syngo Virtual Cockpit durch die Food and Drug Administration (FDA) bekannt, einer privaten, sicheren Kommunikationsplattform für Echtzeit-Bildvisualisierung, Erfassung und Zusammenarbeit zwischen medizinischem Fachpersonal an mehreren Standorten. Die Software ermöglicht Benutzern die Anbindung an Computertomographie (CT), Magnetresonanz (MR), Positronenemissionstomographie (PET), Einzelphotonenemissions-CT (SPECT), PET/CT, SPECT/CT und PET/MR-Scanner von Siemens Healthineers sowie andere Geräteanbieter, unabhängig vom Standort. syngo Virtual Cockpit ist die erste und einzige Multi-Vendor-Remote-Scanning-Software, die die FDA-Zulassung als Medizinprodukt erhalten hat. (Quelle: Siemens Healthineers, Pressemitteilung, Januar 2024)

- Von den mehr als 500 Geräten, die von der US-amerikanischen FDA in eine kürzlich aktualisierte Liste der Zulassungen für KI-fähige Geräte aufgenommen wurden, stammen 42 von GE Healthcare – ein Meilenstein, der die Auswirkungen der digitalen Strategie des Unternehmens verdeutlicht. (Quelle: GE HealthCare, Pressemitteilung, Oktober 2022)

Abdeckung und Ergebnisse des Marktberichts für Konnektivität für medizinische Geräte

Der Bericht „Marktgröße und Prognose für Konnektivität für medizinische Geräte (2021–2031)“ bietet eine detaillierte Analyse des Marktes und deckt die folgenden Bereiche ab:

- Größe und Prognose des Marktes für Konnektivität für medizinische Geräte auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die unter den Geltungsbereich fallen

- Markttrends für die Konnektivität medizinischer Geräte sowie Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST/Porter's Five Forces- und SWOT-Analyse

- Marktanalyse für die Konnektivität medizinischer Geräte, die wichtige Markttrends, globale und regionale Rahmenbedingungen, Hauptakteure, Vorschriften und aktuelle Marktentwicklungen abdeckt.

- Branchenlandschafts- und Wettbewerbsanalyse, die Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen für den Konnektivitätsmarkt für medizinische Geräte umfasst

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Playout Solutions Market

- Sexual Wellness Market

- Aquaculture Market

- Artificial Intelligence in Healthcare Diagnosis Market

- Semiconductor Metrology and Inspection Market

- Greens Powder Market

- Grant Management Software Market

- MEMS Foundry Market

- Ceramic Injection Molding Market

- Legal Case Management Software Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

North America dominated the medical device connectivity market in 2023

Key factors driving the market are the rising use of EHR or EMR and the rapid expansion of telehealth services.

The inclination toward home healthcare will likely remain a key market trend.

iHealth Labs Inc, Oracle Corp, Lantronix Inc, Infosys Ltd, Digi International Inc, Cisco System Inc, Medtronic Plc, Koninklijke Philips NV, GE HealthCare Technologies Inc, Silicon & Software Systems Ltd.

The market is expected to register a CAGR of 23.20% during 2023–2031.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht