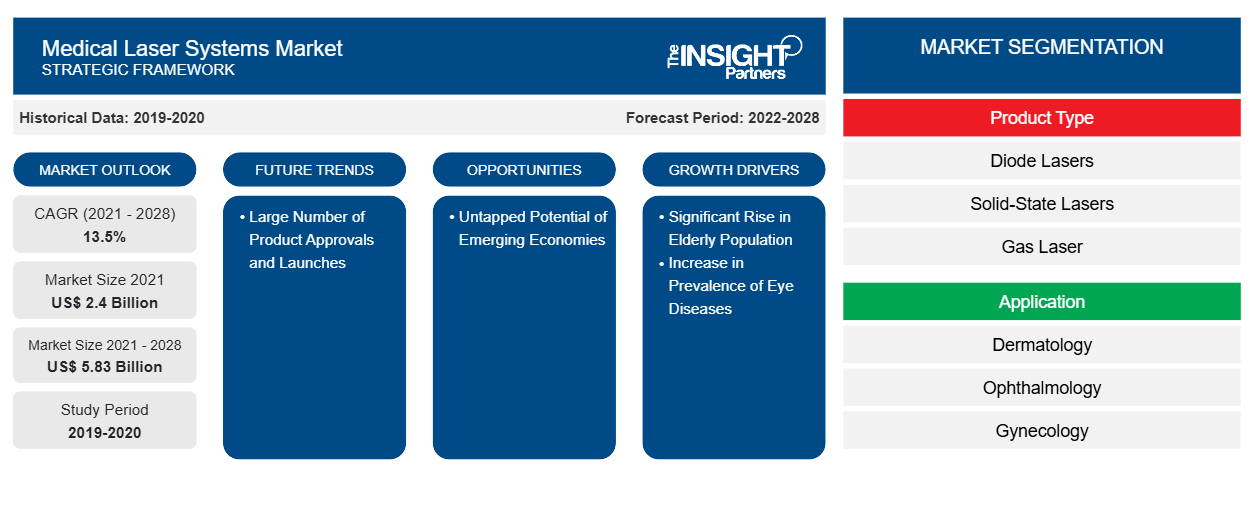

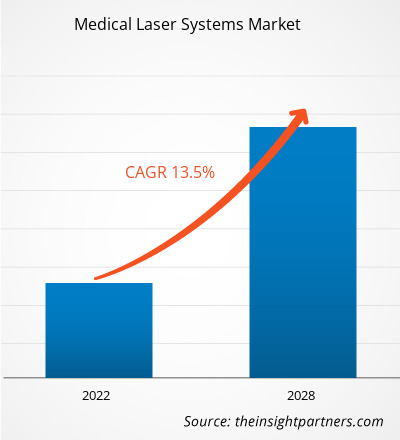

[Forschungsbericht] Der Markt für medizinische Lasersysteme soll von 2.398,60 Millionen US-Dollar im Jahr 2021 auf 5.834,02 Millionen US-Dollar im Jahr 2028 anwachsen. Von 2021 bis 2028 wird mit einer durchschnittlichen jährlichen Wachstumsrate von 13,5 % gerechnet.CAGR of 13.5% from 2021 to 2028.

Markteinblicke und Analystenansichten:

Medizinische Lasersysteme sind medizinische Geräte, die mithilfe präzise fokussierter Lichter gezielt zur Behandlung oder Entfernung von Gewebe eingesetzt werden. Bei richtiger Anwendung können Chirurgen komplexere Aufgaben erledigen, den Blutverlust verringern, postoperative Beschwerden lindern, das Risiko von Wundinfektionen senken und eine bessere Wundheilung erzielen. Die zunehmende Bedeutung der Ästhetik und die weltweit steigende Zahl von Patienten, die fortschrittliche laserbasierte Behandlungen nutzen, tragen zum Wachstum des Marktes für medizinische Lasersysteme bei . Darüber hinaus ist die Laser-Sehkorrektur einer der häufigsten chirurgischen Eingriffe. Gründe für die zunehmende Präferenz der Patienten für eine Laser-Sehkorrektur sind die kontinuierlichen Verbesserungen der erzielten Sehergebnisse und die stetige Verringerung der Häufigkeit postoperativer Komplikationen.

Wachstumstreiber und Herausforderungen:

Für die Lasersicherheit gibt es weltweit Standards, die als Vergleichsmaßstab dienen und normative und lehrreiche Empfehlungen für Laserhersteller, Ärzte und Einrichtungsleiter enthalten. Die Dokumente 60601, 60825 und 60825-Teil 8 der Internationalen Elektrotechnischen Kommission (IEC) sind als internationale Standards verfügbar. Sie dienen in den meisten Ländern als Grundlage für nationale Standards. Diese Standards sind in mehreren Ländern (USA, Australien und Kanada) mit nationalen Standards harmonisiert und gelten als Grundlage für alle anderen Regeln und von Fachleuten empfohlenen Praktiken. Die 4173 (Leitfaden für die sichere Verwendung von Lasern im Gesundheitswesen) und die AS/NZ 2211 (Lasersicherheit) haben den erwarteten Standard für die Lasersicherheit im Gesundheitswesen in Australien festgelegt. Obwohl sie nicht regulierend sind, haben sie aufgrund ihrer weit verbreiteten Akzeptanz die Wirkung einer Regulierung. Sie wurden in staatliche Vorschriften aufgenommen, wie beispielsweise in das Strahlenschutzgesetz von 1999 in Westaustralien, Tasmanien und Queensland. Aufgrund der strengen Vorschriften befolgen alle Hersteller medizinischer Laser die Sicherheitsvorschriften, um der Nachfrage gerecht zu werden, da Augenkrankheiten immer häufiger auftreten. Laut dem National Eye Institute beispielsweise wird die Zahl der Menschen, die an Katarakten leiden, bis 2050 auf etwa 50 Millionen steigen. Laut WHO sind etwa 65,2 Millionen Menschen von Katarakten betroffen und verursachen in über 80 % der Fälle einen mittelschweren bis schweren Sehverlust. Da die Bevölkerung altert und die durchschnittliche Lebenserwartung weltweit weiter steigt, wird die Zahl der Menschen mit Katarakten weiter steigen.

Darüber hinaus wird die Gesamtzahl der Fälle von POAG in der erwachsenen Bevölkerung laut dem National Center for Biotechnology Information (NCBI) im Jahr 2040 79,76 Millionen betragen. Die weltweit steigende Zahl von Augenkrankheiten erfordert daher dringend medizinische Laser. Auch in Katar ist die Laser-Haarentfernung eine gängige Technik und hat in den letzten Jahren einen neuen Höhepunkt erreicht, da sich der Markt für Hardware-Kosmetik in der Schönheitsbranche rasant entwickelt hat. Dies wird auch dazu beitragen, dass der Markt für medizinische und Schönheitslaser wächst.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlose Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für medizinische Lasersysteme:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Berichtssegmentierung und -umfang:

Der „Globale Markt für medizinische Lasersysteme“ ist nach Produkttyp, Anwendung, Endbenutzer und Geografie segmentiert. Basierend auf dem Produkttyp ist der Markt für medizinische Lasersysteme in Diodenlaser, Festkörperlaser, Gaslaser und Farbstofflaser unterteilt. Festkörperlaser sind weiter unterteilt in Holmium-Yttrium-Aluminium-Granat-Laser (Ho:Yag), Erbium-Yttrium-Aluminium-Granat-Laser (Er:Yag), Neodym-Yttrium-Aluminium-Granat-Laser (Nd:Yag), Kaliumtitanylphosphat (KTP), Alexandritlaser und Rubinlaser. Darüber hinaus sind Gaslaser weiter unterteilt in CO2-Laser, Argonlaser, Kryptonlaser, Metalldampflaser (Au und Cu), Helium-Neon-Laser und Excimerlaser. Der Markt für medizinische Lasersysteme ist basierend auf der Anwendung in Dermatologie , Augenheilkunde, Gynäkologie, Zahnmedizin, Kardiologie, Urologie und andere unterteilt. Der globale Markt für medizinische Laser ist nach Endverbrauchern segmentiert in Krankenhäuser, Fachkliniken, ambulante Operationszentren und andere. Der Markt für medizinische Lasersysteme ist geografisch segmentiert in Nordamerika (USA, Kanada und Mexiko), Europa (Deutschland, Frankreich, Italien, Großbritannien, Russland und Rest von Europa), Asien-Pazifik (Australien, China, Japan, Indien, Südkorea und Rest von Asien-Pazifik), Naher Osten und Afrika (Südafrika, Saudi-Arabien, Vereinigte Arabische Emirate und Rest von Nahem Osten und Afrika) und Süd- und Mittelamerika (Brasilien, Argentinien und Rest von Süd- und Mittelamerika).

Segmentanalyse:

Basierend auf dem Produkttyp ist der Markt für medizinische Lasersysteme in Diodenlaser, Festkörperlaser, Gaslaser und Farbstofflaser unterteilt. Festkörperlaser sind weiter unterteilt in Holmium-Yttrium-Aluminium-Granat-Laser (Ho:Yag), Erbium-Yttrium-Aluminium-Granat-Laser (Er:Yag), Neodym-Yttrium-Aluminium-Granat-Laser (Nd:Yag), Kaliumtitanylphosphat (KTP), Alexandritlaser und Rubinlaser. Darüber hinaus sind Gaslaser weiter unterteilt in CO2-Laser, Argonlaser, Kryptonlaser, Metalldampflaser (Au und Cu), Helium-Neon-Laser und Excimerlaser.

Das Segment der Festkörperlaser wird voraussichtlich im Jahr 2021 den größten Marktanteil halten. Darüber hinaus wird erwartet, dass das Segment der Diodenlaser im Prognosezeitraum aufgrund ihrer bestehenden Nutzung, ihres hohen Volumenverbrauchs und ihrer Produktinnovation die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Markt verzeichnet. Darüber hinaus sind diese Laser die energieeffizientesten und kostengünstigsten Laser. Daher werden sie im Bereich der medizinischen Therapien häufig eingesetzt. Darüber hinaus werden Diodenlaser aufgrund ihrer geringen Größe, Robustheit und Kompaktheit in medizinischen Anwendungen immer beliebter. Weitere Faktoren sind laut NCBI-Bericht die Kosteneffizienz, die einfache Bedienung sowie die hohe Effizienz. Darüber hinaus heißt es im Bericht des Open Access Publisher, dass Diodenlaser auch in der Zahnmedizin eingesetzt werden, da sich Dioden in der Weichteilchirurgie als wirksam erweisen, um eine gute Koagulation und Hämostase zu erreichen. Beispielsweise liegt der potenzielle Nutzen von Diodenlasern in der Zahnmedizin seit ihrer Einführung bei verschiedenen chirurgischen Eingriffen und insbesondere bei pädiatrischen Zahnpatienten. Darüber hinaus haben sich Diodenlaser bei der Behandlung von Hauterkrankungen als wirksam erwiesen. Dem Bericht des Indian Journal of Dermatology zufolge wurden dreihundert Patienten mit einem ultragepulsten 980-nm-Laser gegen Hautkrankheiten behandelt. Außerdem steigt die Nachfrage nach Festkörperlasern , und unter allen Festkörperlasertypen sind medizinische Laserfasern aufgrund ihrer Vorteile sehr gefragt.

Basierend auf der Anwendung ist der Markt in Dermatologie, Augenheilkunde, Gynäkologie, Zahnmedizin, Kardiologie, Urologie und andere unterteilt. Das Segment Dermatologie wird im Jahr 2021 wahrscheinlich den größten Marktanteil halten. Darüber hinaus wird erwartet, dass das Segment Augenheilkunde im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Markt verzeichnet, da die Nachfrage nach Laserbehandlungen für die Behandlung vieler Augenkrankheiten steigt. Fortschritte bei medizinischen Lasersystemen haben erfolgreiche Operationen bei mehreren Augenkrankheiten ermöglicht, darunter diabetische Retinopathie, Glaukom und andere. Die Laser helfen, Sehverlust vorzubeugen und das Sehvermögen zu verbessern. Die Hersteller bringen auch innovative Produkte auf den Markt. So hat Nidek beispielsweise das ophthalmische YAG- und SLT-Lasersystem YC-200 S plus/ophthalmisches YAG-Lasersystem YC-200 eingeführt. Dieses System gewährleistet wirksame Behandlungen und verbessert die Visualisierung der Laserabgabe durch den Chirurgen. Der Laser war in den Jahren seit seiner Einführung eine der tragenden Säulen bei der Behandlung vieler vitreoretinaler Erkrankungen. Fortschritte bei Lasersystemen haben einen neuen Ansatz ermöglicht, den sogenannten Subthreshold-Mikropulsmodus. Eine weitere Entwicklung der letzten Zeit ist die Einführung von Mehrpunkt-Lasersystemen. Die Fortschritte bei Lasersystemen für ophthalmologische Anwendungen werden daher das Wachstum dieses Segments in den kommenden Jahren wahrscheinlich ankurbeln.

Basierend auf der Endnutzung ist der Markt für medizinische Lasersysteme in Krankenhäuser, Fachkliniken, ambulante Operationszentren und andere unterteilt. Im Jahr 2021 dürfte das Segment der Fachkliniken den größten Marktanteil halten. Darüber hinaus wird erwartet, dass auch das Segment der Krankenhäuser im Prognosezeitraum ein Wachstum verzeichnen wird.

Regionale Analyse:

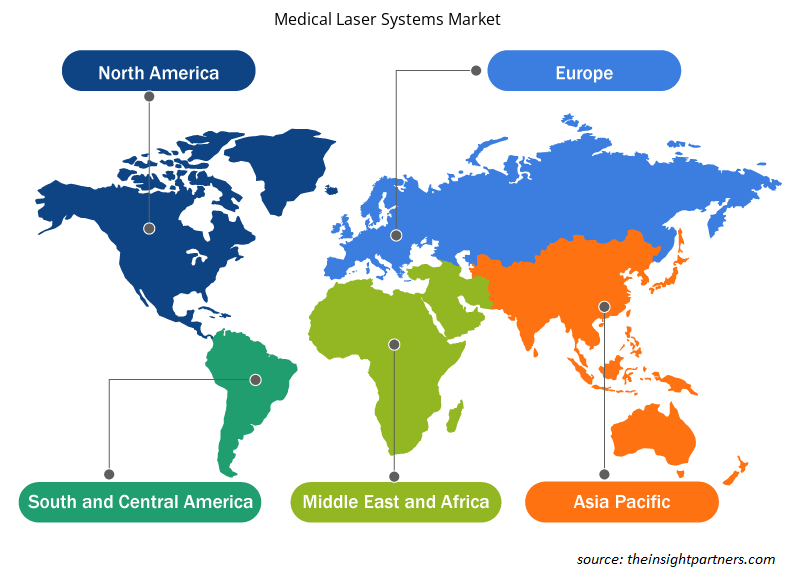

Geografisch ist der Markt für medizinische Lasersysteme in fünf Hauptregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie Naher Osten und Afrika. Im Jahr 2022 hatte Nordamerika den größten Anteil am globalen Markt für medizinische Lasersysteme, und der Asien-Pazifik-Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Das Wachstum des Marktes für medizinische Lasersysteme ist auf die zunehmende Einführung technologischer Fortschritte zurückzuführen, und steigende Forschungs- und Entwicklungsaktivitäten dürften das Wachstum des Marktes für medizinische Lasersysteme beschleunigen. Darüber hinaus treiben die Präsenz großer Gesundheitsunternehmen und die zunehmende Nutzung medizinischer Lasersysteme die Expansion des Marktes in Nordamerika voran. Im Asien-Pazifik-Raum wächst der Markt aufgrund von Faktoren wie der zunehmenden Anwendung zur Behandlung verschiedener Erkrankungen, der steigenden Prävalenz chronischer Erkrankungen sowie der wachsenden Nachfrage nach minimalinvasiven Verfahren schneller.

Branchenentwicklungen und zukünftige Chancen:

Nachfolgend sind verschiedene Initiativen wichtiger Akteure auf dem globalen Markt für medizinische Lasersysteme aufgeführt:

- Im Juli 2021 startete Lumenis die umfassende globale Bildungsplattform MOSES HoLEP University. Damit können Urologen ihren Patienten die Holmium-Laser-Enukleation der Prostata (HoLEP) mit MOSES anbieten.

- Im November 2021 gründete BIOLASE, Inc., der weltweit führende Anbieter von Dentallasern, die Epic Hygiene Academy, die führende Vertreter der Dentalhygienebranche zusammenbringt, um eine verbesserte Weiterbildung anzubieten und die Bereitstellung einer erstklassigen Patientenversorgung durch Lasertechnologie zu unterstützen.

- Im Mai 2023 brachte International Medical Lasers (IML) in Zusammenarbeit mit DEKA Trio ein neues Laserzubehör auf den Markt. Dieses wird einen Scanner zur Narbenkorrektur und -behandlung enthalten, der der DEKA Trio-Lasertechnologie die Möglichkeit gibt, Gewebenarben und andere medizinisch notwendige Erkrankungen mithilfe von CO2-Lasern zu behandeln.

Auswirkungen von Covid-19:

Die COVID-19-Pandemie hat die Wirtschaft und Industrie in verschiedenen Ländern der Welt beeinflusst. Lockdowns, Reisebeschränkungen und Betriebsschließungen in Nordamerika, Europa, Asien-Pazifik (APAC), Süd- und Mittelamerika (SAM) sowie dem Nahen Osten und Afrika (MEA) behinderten das Wachstum mehrerer Branchen, darunter auch der Medizingeräteindustrie. Während des ersten Anstiegs der Coronavirus-Pandemie 2019 (COVID-19) passten sich die Gesundheitssysteme in den Vereinigten Staaten (USA) schnell an, um die Übertragung der Krankheit zu reduzieren und Kapazitäten für die Infizierten zu reservieren. Obwohl elektive und nicht dringende Eingriffe zunächst verschoben werden mussten. Längere Verzögerungen oder Absagen könnten aufgrund vermeidbarer und chronischer Krankheiten zu anderen öffentlichen Gesundheitskrisen führen. Die Krankheit gab im gesamten Gesundheitsbereich zunehmend Anlass zur Sorge. Als Chirurgen das gesamte Spektrum der chirurgischen Praktiken wieder aufnahmen, bot die Akademie Hinweise dazu, wie sich die COVID-19-Pandemie auf die chirurgische Entscheidungsfindung auswirken würde, insbesondere in Bezug auf die Indikationen. Im Allgemeinen ist die wissenschaftliche Grundlage für die Beurteilung des Risikos einer SARS-CoV-2-Infektion bei den meisten Operationen noch in den Kinderschuhen und entwickelt sich weiter. Die Beobachtungen und Leitlinien würden sich mit dem Fortschritt der Wissenschaft erweitern und ändern. Selbst nach der Lockerung der Beschränkungen führte die Angst vor einer Ansteckung dazu, dass viele Patienten Untersuchungstermine absagten. Die refraktive Chirurgie hat sich tatsächlich als Ausnahme erwiesen und scheint hier von einem Anschub während der COVID-19-Ära profitiert zu haben.

Umfang des Marktberichts zu medizinischen Lasersystemen

Regionale Einblicke in den Markt für medizinische Lasersysteme

Die regionalen Trends und Faktoren, die den Markt für medizinische Lasersysteme im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie von medizinischen Lasersystemen in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für medizinische Lasersysteme

Umfang des Marktberichts zu medizinischen Lasersystemen

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2021 | 2,4 Milliarden US-Dollar |

| Marktgröße bis 2028 | 5,83 Milliarden US-Dollar |

| Globale CAGR (2021 - 2028) | 13,5 % |

| Historische Daten | 2019-2020 |

| Prognosezeitraum | 2022–2028 |

| Abgedeckte Segmente | Nach Produkttyp

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

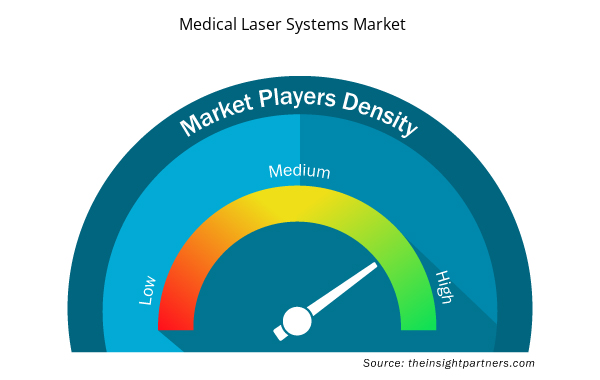

Marktteilnehmerdichte: Der Einfluss auf die Geschäftsdynamik

Der Markt für medizinische Lasersysteme wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für medizinische Lasersysteme tätigen Unternehmen sind:

- Lumenis Be Ltd.

- Ellex

- Koninklijke Philips NV

- BIOLASE, Inc.

- Boston Scientific ist eine gemeinnützige Organisation, die sich auf die Förderung von Wissenschaft und Technologie spezialisiert hat. Sie ist die erste in den USA und hat 19

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für medizinische Lasersysteme

Wettbewerbslandschaft und Schlüsselunternehmen:

Zu den führenden Medizinlaserunternehmen auf dem globalen Markt für medizinische Lasersysteme zählen Lumenis Be Ltd., Ellex, Koninklijke Philips NV, BIOLASE, Inc., Boston Scientific Corporation, Bausch Health Companies Inc., Alcon Inc., Iridex Corporation, Candela Medical, CryoLife, Inc. und andere. Diese Unternehmen konzentrieren sich auf die Einführung neuer Produkte und geografische Expansionen, um die weltweit wachsende Verbrauchernachfrage zu erfüllen und ihre Produktpalette in Spezialportfolios zu erweitern. Sie sind weltweit präsent, was es ihnen ermöglicht, einen großen Kundenstamm zu bedienen und so ihren Marktanteil zu erhöhen.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

Food and Drug Administration (FDA) defines medical laser systems as devices that are utilized and focused on light sources for treating or removing tissues, with proper utilization, medical laser systems allow the surgeons to accomplish more complex tasks, reduce blood loss, decrease postoperative discomfort, reduce the chances of wound infections, and better wound healing. Furthermore, medical laser systems use non-ionizing radiation, and so it does not have the same long-term risks as x-rays or other types of ionizing radiation.

Significant rise in the elderly population is one of the most significant factors responsible for the overall market growth.

The dermatology segment dominated the global medical laser systems market and accounted for the largest revenue of 652.99 Mn in 2021.

Lumenis Be Ltd., Ellex Medical Laser (Noval Eye Medical), Koninklijke Philips N.V., BIOLASE, Inc., Boston Scientific Corporation, Bausch Health Companies Inc., Alcon Inc., Iridex Corporation, Candela Medical, Atrivion Inc.. are among the leading companies operating in the global medical laser systems market

Global medical laser systems market is segmented by region into North America, Europe, Asia Pacific, Middle East & Africa, and South & Central America. In North America, the U.S. is the largest market for medical laser systems market. The US is estimated to hold the largest share in the medical laser systems market during the forecast period. The presence of top players and favorable regulations related to product approvals coupled with commercializing new products are the contributing factors for the regional growth. Additionally, the increasing number of R&D activities is the key factor responsible for the Asia-Pacific regional growth for medical laser systems accounting fastest growth of the region during the coming years.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Medical Lasers Systems Market

- Lumenis Be Ltd.

- Ellex

- Koninklijke Philips N.V.

- BIOLASE, Inc.

- Boston Scientific Corporation

- Bausch Health Companies Inc.

- Alcon Inc.

- Iridex Corporation

- Candela Medical

- Artivion, Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht