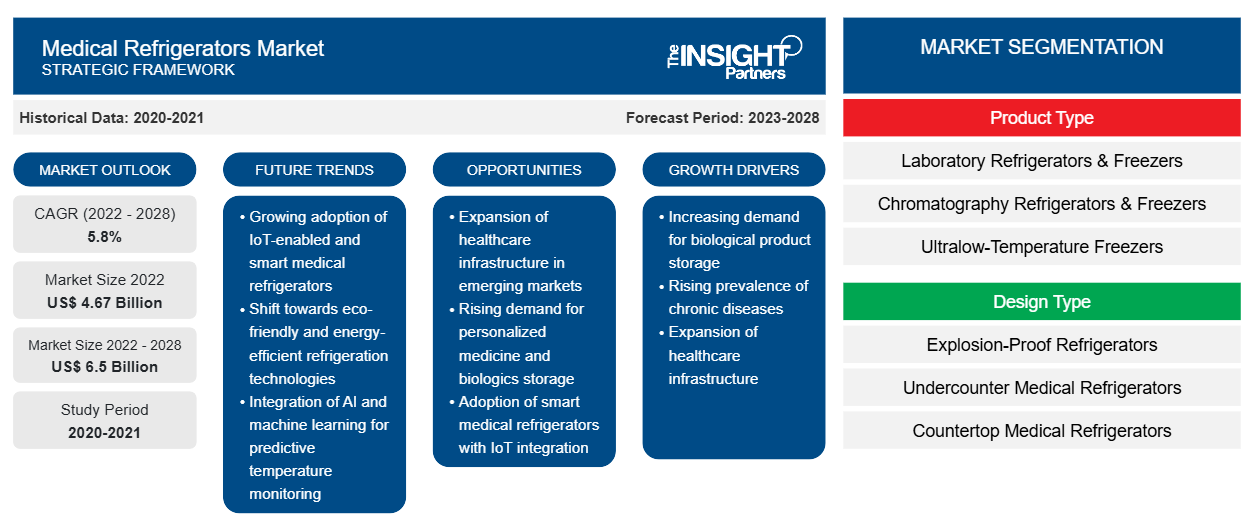

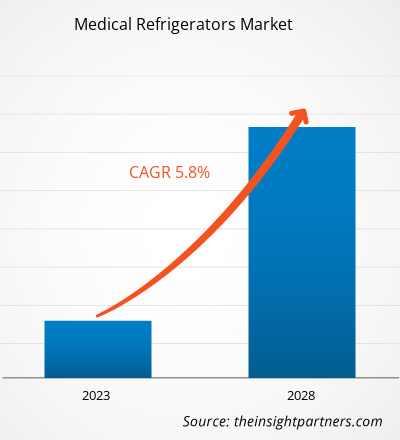

[Forschungsbericht] Der Markt für medizinische Kühlschränke soll von 4.665,97 Millionen US-Dollar im Jahr 2022 auf 6.499,18 Millionen US-Dollar im Jahr 2028 wachsen; von 2023 bis 2028 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,8 % erwartet.

Analystenperspektive:

Medizinische Kühlschränke lagern verschiedene biologische Komponenten wie Blut, Blutderivate, biologische Reagenzien, Impfstoffe, Medikamente und entzündliche Chemikalien. Die steigende Zahl medizinischer Eingriffe sowie die zunehmende Verbreitung von Problemen wie Anämie und Krebs führen zu einer Ausweitung der Bluttransfusionsmethoden. Das Amerikanische Rote Kreuz schätzt, dass in den Vereinigten Staaten jährlich fast 13,6 Millionen Vollblut- und Erythrozytenproben entnommen werden. Die steigende Nachfrage nach Bluttransfusionen wird das Marktwachstum antreiben. Die zunehmende Verwendung dieser Mittel zur Behandlung schwerer Hypoglykämie hat die Marktnachfrage ebenfalls erhöht. Die Entwicklungsländer sind bestrebt, neue medizinische Kühlketten-Kühltechnologien einzuführen, um die sichere Lagerung von Medikamenten zu gewährleisten. Darüber hinaus werden medizinische Kühlschränke auch in der Immunhämatologie- Abteilung verwendet, um Vollblut, Blutkomponenten und Reagenzien sicher und bequem zu lagern.

Marktübersicht

Medizinische Kühlschränke werden hauptsächlich im Gesundheitswesen eingesetzt, wo sie zur Lagerung verschiedener temperaturempfindlicher Produkte wie Impfstoffe , Blut usw. verwendet werden. Mit dem Fortschritt der Technologie hat die Kühltechnologie große Fortschritte bei der Erfüllung der Anforderungen der Medizin- und Gesundheitsbranche gemacht. Technologische Fortschritte haben zu einer verbesserten Energieeffizienz, verbesserten akustischen Eigenschaften und einer besseren Temperaturregulierung geführt. Diese Geräte verfügen über präzise Kühltechniken, hochmoderne Temperaturüberwachungssoftware und Fernwarnfunktionen. Mehrere Hersteller integrieren webbasierte Schnittstellen und präsentieren grafische Anzeigen. Sie implementieren auch niedrige und ultraniedrige Temperatureinstellungen sowie Datenerfassungs- und -verwaltungssysteme, um die Funktionalität zu erhöhen. Der steigende Bedarf an medizinischen Kühlschränken aufgrund zunehmender Fälle chronischer Krankheiten, Marktentwicklungen und technologischer Fortschritte treibt unter anderem das Wachstum des globalen Marktes für medizinische Kühlschränke voran.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlose Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für medizinische Kühlschränke:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Wachstumstreiber und Herausforderungen:

Blut und Blutbestandteile erfüllen im Körper viele lebenswichtige Funktionen. Folglich kann starker Blutverlust zu lebensbedrohlichen Zuständen wie hypovolämischem /hämorrhagischem Schock führen, die eine sofortige Bluttransfusion erfordern, um Organversagen und Tod zu verhindern. Die Bluttransfusion ist einer der wichtigsten Schritte bei vielen chirurgischen Eingriffen sowie bei Chemotherapie, Stammzellentherapie und Organtransplantationen; sie wird auch bei der Behandlung akuter und chronischer Erkrankungen eingesetzt, die durch Mängel oder Defekte von Plasmaproteinen oder zellulären Blutbestandteilen verursacht werden, um Komplikationen wie lebensbedrohliche Blutungen zu vermeiden oder die Lebensqualität zu verbessern. So sind beispielsweise laut Daten der WHO etwa 25 % der Bevölkerung, d . h . etwa 1,6 Milliarden Menschen weltweit, von Anämie betroffen; die Prävalenz der Erkrankung ist mit 47,4 % bei Kleinkindern und Kindern im Vorschulalter am höchsten. Die National Hemophilia Foundation schätzt, dass weltweit mehr als 400.000 Menschen von Hämophilie betroffen sind. Laut den Daten des Amerikanischen Roten Kreuzes von 2023 werden in den USA jährlich 13,6 Millionen Einheiten Vollblut und rote Blutkörperchen gesammelt. In den USA werden täglich etwa 29.000 Einheiten rote Blutkörperchen, 6.500 Einheiten Plasma und etwa 5.000 Einheiten Thrombozyten benötigt. Die steigende Nachfrage nach sicherem Blut und Blutbestandteilen für Transfusionen hat daher die Herstellung oder Entwicklung verschiedener Arten von Blutbank- Gefrierschränken gefördert. Aufgrund der strengen Richtlinien der WHO für die Lagerung von Blutproben hat sie auch die Einführung von ULT-Gefrierschränken zur sicheren Lagerung ausgelöst, was zum Wachstum des Marktes für medizinische Kühlschränke beiträgt.

Der Gesundheitssektor erlebt technologische Entwicklungen, die die Einführung und Akzeptanz medizinischer Kühlschränke beschleunigen. Daher konzentrieren sich die Unternehmen auf die Herstellung energieeffizienter natürlicher Kühlmittel und Inverterkompressoren, um den Stromverbrauch durch langsame Rotationssteuerung effektiv zu senken. Biologische Forschungsproben müssen unter -80 °C, also bei ultraniedrigen Temperaturwerten (ULT), gelagert werden. Die ULT-Funktion bietet eine Alternative zur herkömmlichen kompressorbasierten Kühltechnologie, die sich mit zunehmendem Verständnis ständig verbessert. Darüber hinaus zeichnen sich innovative Produkte von Haier Biomedical, wie die intelligente Frequenzumwandlungstechnologie, durch einen beispiellosen Energieverbrauch von nur 8,2 kWh/Tag bei einer Gerätekapazität von 829 l/29,2 ft3 aus. Auch andere Technologien, wie einzigartige Standardkennwörter für intelligente Gefriergeräte, Festkörperkühlung, 2D-Barcodesysteme, gemeinsam genutzte Gefriergeräte und mobile Laborgefriergeräte, erregen große Aufmerksamkeit.

Darüber hinaus setzen viele neue Krankenhäuser verschiedene Strategien zur Reduzierung der Kapitalinvestitionen um. Die Beschaffung generalüberholter oder aufgearbeiteter Geräte ist eine Möglichkeit, der hohen Nachfrage nach erschwinglichen und zuverlässigen Produkten gerecht zu werden. Nicht nur kleine Krankenhäuser mit begrenztem Budget, sondern auch einige führende medizinische Institute benötigen generalüberholte medizinische Bildgebungsgeräte. Darüber hinaus sind generalüberholte medizinische Geräte kostengünstig, und Budgetbeschränkungen auf vielen Ebenen, vor allem im Gesundheitssektor in kostensensiblen Ländern, zwingen medizinische Institute, sich für diese Geräte zu entscheiden. Viele Originalhersteller und eigenständige Aufarbeitungen haben einen separaten, florierenden Gebrauchtmarkt in Indien aufgebaut. Inländische Hersteller haben jedoch mehrere Probleme angesprochen und ein vollständiges Verbot solcher Geräte gefordert. Große Hersteller auf dem Markt für medizinische Kühlschränke bieten keine generalüberholten Gefriergeräte an, was ihre Marktleistung behindert. Daher behindert die wachsende Vorliebe der Verbraucher für generalüberholte Geräte die Marktausbreitung in gewissem Maße.

Berichtssegmentierung und -umfang:

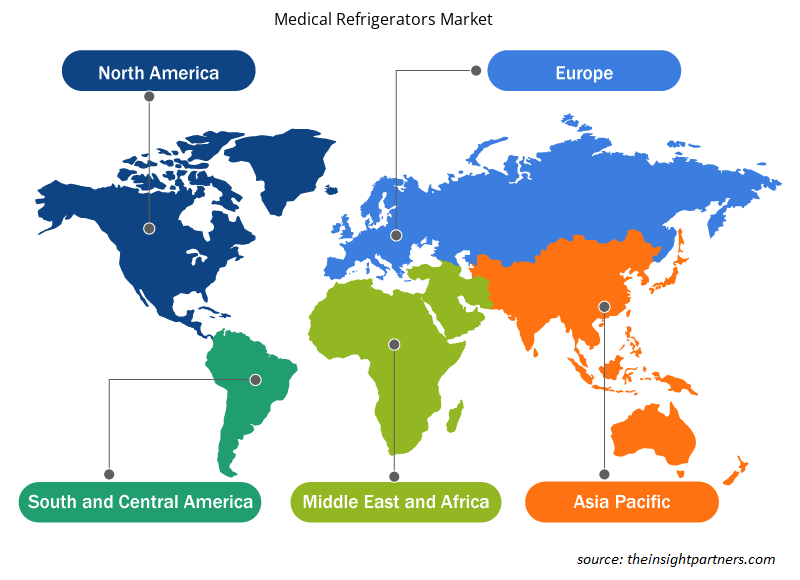

Der „Globale Markt für medizinische Kühlschränke“ ist nach Produkttyp, Designtyp, Türtyp, Temperaturregelbereich, Volumen und Endbenutzer segmentiert. Basierend auf dem Produkttyp ist der Markt für medizinische Kühlschränke in Laborkühlschränke und -gefriergeräte, Chromatographiekühlschränke und -gefriergeräte, Ultratiefkühlschränke , Blutbankkühlschränke und Plasmagefriergeräte, kryogene Lagersysteme, Kühlschränke und Gefriergeräte für Apotheken, Enzymkühlschränke und -gefriergeräte, Krankenhauskühlschränke und -gefriergeräte, Schockgefriergeräte und andere segmentiert. Basierend auf dem Designtyp ist der Markt für medizinische Kühlschränke in explosionsgeschützte Kühlschränke, medizinische Untertischkühlschränke, medizinische Auftischkühlschränke und Kühlschränke zur Lagerung brennbarer Materialien segmentiert. Basierend auf dem Temperaturregelbereich ist der Markt für medizinische Kühlschränke in zwischen −1 und −50 °C, zwischen 2 °C und 8 °C, zwischen −51 und −150 °C und unter −151 °C segmentiert. Basierend auf den Endverbrauchern ist der Markt für medizinische Kühlschränke in Krankenhäuser, Apotheken, medizinische Labore, Blutbanken, Pharmaunternehmen, Forschungsinstitute und Diagnosezentren unterteilt. Basierend auf der Geografie ist er in Nordamerika (USA, Kanada und Mexiko), Europa (Deutschland, Frankreich, Italien, Großbritannien, Spanien und der Rest von Europa), Asien-Pazifik (Australien, China, Japan, Indien, Südkorea und der Rest von Asien-Pazifik), Naher Osten und Afrika (Südafrika, Saudi-Arabien, die Vereinigten Arabischen Emirate und der Rest von Nahem Osten und Afrika) und Süd- und Mittelamerika (Brasilien, Argentinien und der Rest von Süd- und Mittelamerika) unterteilt.

Segmentanalyse:

Basierend auf dem Produkttyp ist der Markt für medizinische Kühlschränke in Laborkühl- und -gefriergeräte, Chromatographiekühl- und -gefriergeräte, Ultratiefkühlgeräte, Blutbankkühl- und Plasmagefriergeräte, kryogene Lagersysteme, Apothekenkühl- und -gefriergeräte, Enzymkühl- und -gefriergeräte, Krankenhauskühl- und -gefriergeräte, Schockgefriergeräte und andere unterteilt. Das Segment Blutbankkühl- und Plasmagefriergeräte hatte den größten Marktanteil. Die zunehmende Verbreitung verschiedener Krankheiten und die Zunahme von Verkehrsunfällen, die die Notwendigkeit unterstreichen, ausreichende Vorräte in Blutbanken vorzuhalten und Blutspendeaktionen zu organisieren, kurbeln das Marktwachstum des Segments an. Darüber hinaus wird erwartet, dass dasselbe Segment zwischen 2022 und 2030 mit der höchsten durchschnittlichen jährlichen Wachstumsrate wächst.CAGR during 2022–2030.

Basierend auf dem Designtyp ist der Markt für medizinische Kühlschränke in explosionsgeschützte Kühlschränke, medizinische Unterbaukühlschränke, medizinische Auftischkühlschränke und Kühlschränke zur Lagerung brennbarer Materialien unterteilt. Das Segment der medizinischen Auftischkühlschränke hatte den größten Marktanteil. Es wird jedoch geschätzt, dass das Segment der medizinischen Unterbaukühlschränke im Zeitraum 2022–2030 die höchste durchschnittliche jährliche Wachstumsrate auf dem Markt verzeichnet. Das Marktwachstum des Segments der medizinischen Auftischkühlschränke ist auf ihre kompakte Größe und ihre Fähigkeit zurückzuführen, in kleinere Räume wie kleine Forschungslabore, Kliniken und abgelegene Gesundheitseinrichtungen zu passen.

Basierend auf dem Temperaturregelbereich ist der Markt für medizinische Kühlschränke in zwischen -1 und -50 °C, zwischen 2 °C und 8 °C, zwischen -51 und -150 °C und unter -151 °C unterteilt. Das Segment zwischen -1 °C und -50 °C führte den Markt im Jahr 2022 mit dem höchsten Marktanteil an und wird voraussichtlich seine Dominanz zwischen 2022 und 2030 beibehalten.

Basierend auf den Endverbrauchern ist der Markt für medizinische Kühlschränke in Krankenhäuser und Apotheken, medizinische Labore, Blutbanken, Pharmaunternehmen, Forschungsinstitute, Diagnosezentren und andere unterteilt. Das Segment Blutbanken hatte im Jahr 2022 den größten Marktanteil und wird voraussichtlich auch die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Die zunehmende Verbreitung hämatologischer Erkrankungen und die Zunahme von Unfallfällen treiben das Marktwachstum im Segment Blutbanken voran.

Regionale Analyse:

Geografisch ist der globale Markt für medizinische Kühlschränke in fünf Hauptregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie Naher Osten und Afrika. Im Jahr 2022 hatte Nordamerika den größten globalen Marktanteil an medizinischen Kühlschränken. Der US-Markt für medizinische Kühlschränke war führend in der nordamerikanischen Region. Das Wachstum des Marktes ist auf erhöhte F&E-Ausgaben zurückzuführen, und Entwicklungen in den Bereichen Pharma und Biotechnologie werden für das schnelle Wachstum der Region verantwortlich gemacht. Darüber hinaus werden steigende Krebsraten in den USA und die zunehmende Einführung biomedizinischer Kühl- und Gefrierschränke den Markt antreiben. Darüber hinaus wächst die Zahl der Blutbanken, Apotheken und Diagnoselabore im ganzen Land aufgrund bedeutender Marktteilnehmer in den USA schnell.

Aufgrund der zunehmenden technologischen Entwicklung und des Bewusstseins für Gesundheit und Hygiene der Menschen wird für den asiatisch-pazifischen Raum eine hohe durchschnittliche jährliche Wachstumsrate auf dem globalen Markt für medizinische Kühlschränke erwartet. Aufgrund der billigen und qualifizierten Arbeitskräfte im asiatisch-pazifischen Raum ist dies das am schnellsten wachsende Segment, und mehrere Unternehmen verlagern ihre Produktionsstätten dorthin. Aufgrund der zunehmenden Verwendung medizinischer Kühlschränke wird erwartet, dass der Markt in Indien und China schnell wächst. Darüber hinaus nehmen auch staatliche Initiativen zur Erhöhung der Anzahl gesammelter Blutproben zu. In Indien helfen die National AIDS Control Organization (NACO) und der National Blood Transfusion Council (NBTC) bei der Förderung freiwilliger Blutspenden. Die Nachfrage nach medizinischen Kühlschränken wird voraussichtlich mit der Anzahl gesammelter Bluteinheiten steigen. Der Markt wird voraussichtlich wachsen, da Investitionen und Finanzierungen zur Verbesserung der Gesundheitseinrichtungen und -infrastruktur zunehmen.

Regionale Einblicke in den Markt für medizinische Kühlschränke

Die regionalen Trends und Faktoren, die den Markt für medizinische Kühlschränke im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für medizinische Kühlschränke in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für medizinische Kühlschränke

Umfang des Marktberichts zu medizinischen Kühlschränken

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 4,67 Milliarden US-Dollar |

| Marktgröße bis 2028 | 6,5 Milliarden US-Dollar |

| Globale CAGR (2022 - 2028) | 5,8 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023–2028 |

| Abgedeckte Segmente | Nach Produkttyp

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

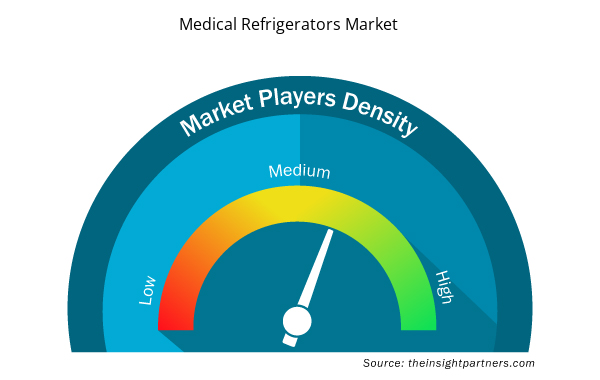

Marktteilnehmerdichte: Der Einfluss auf die Geschäftsdynamik

Der Markt für medizinische Kühlschränke wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung von Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für medizinische Kühlschränke tätigen Unternehmen sind:

- THERMO FISHER SCIENTIFIC INC.

- Philipp Kirsch GmbH

- Godrej & Boyce Manufacturing Company Limited

- Haier Group Corporation

- Blue Star Limited

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für medizinische Kühlschränke

Branchenentwicklungen und zukünftige Chancen:

Nachfolgend sind verschiedene Initiativen führender Hersteller medizinischer Kühlschränke auf dem globalen Markt für medizinische Kühlschränke aufgeführt:

- Im März 2022 gab B Medical Systems bekannt, dass der Ultratiefkühlschrank U201 des Unternehmens die WHO-PQS-Präqualifikation erhalten habe.

- Im Januar 2022 gab B Medical Systems seinen Plan bekannt, eine neue Produktionsstätte in Indien zu eröffnen, um der steigenden Nachfrage nach medizinischen Kühlkettenprodukten, darunter Impfstoffkühlschränken, im Land gerecht zu werden.

- Im Dezember 2020 arbeiteten Tobin Scientific und PHCbi gemeinsam an einer regionalen Lösung zur Verteilung des COVID-19-Impfstoffs, um dem Bedarf an extrem niedrigen Temperaturen gerecht zu werden.

- Im Juni 2020 erwarb Dulas Polestar, ein in Großbritannien ansässiges Unternehmen, das Pionierarbeit bei der innovativen Nutzung von Solar-, Wasser- und Windenergie sowie hochmodernen Gesundheitskühlschränken zur Impfstofflagerung leistete. Polestar ist ein in Großbritannien ansässiges Unternehmen, das industrielle und medizinische Kühlgeräte herstellt.

- Im April 2020 unterzeichnete Thermo Fisher Scientific eine Partnerschaftsvereinbarung mit DKSH zum Vertrieb seiner Ultratiefkühlgeräte (ULT) der Revco RDE-Serie. Diese Vereinbarung konzentrierte sich hauptsächlich auf den klinischen Sektor.

- Im Dezember 2020 kündigte Follett LLC die Erweiterung seiner Produktionsanlagen in Forks Township an. Durch die Erweiterung um 12 Millionen US-Dollar und 90.000 Quadratfuß würde sich die gesamte Produktions- und Bürofläche unter dem Dach auf ~250.000 Quadratfuß erhöhen. Die Erweiterung und die damit verbundenen Investitionen wurden bis Mitte 2021 abgeschlossen.

Wettbewerbslandschaft und Schlüsselunternehmen:

Zu den bekanntesten Herstellern medizinischer Kühlschränke auf dem Markt gehören Thermo Fisher Scientific Inc.; Philipp Kirsch GmbH, Godrej & Boyce Manufacturing Company Limited, Haier Group Corporation, Blue Star Limited, Helmer Scientific Inc.; Vestfrost Solutions, PHC Holdings Corporation, FOLLETT LLC, Lec Medical und andere. Das Unternehmen konzentriert sich auf die Einführung neuer Produkte und die geografische Expansion, um der wachsenden globalen Nachfrage gerecht zu werden und sein Produktangebot in Spezialportfolios zu erweitern. Dank ihrer weitreichenden globalen Präsenz können sie viele Kunden bedienen und ihren Marktanteil steigern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Sterilization Services Market

- Pipe Relining Market

- Nuclear Waste Management System Market

- Sodium Bicarbonate Market

- Intraoperative Neuromonitoring Market

- Investor ESG Software Market

- Health Economics and Outcome Research (HEOR) Services Market

- Compounding Pharmacies Market

- Aircraft MRO Market

- Public Key Infrastructure Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

Thermo Fisher Scientific Inc. and PHC Holdings Corporation are the top two companies that hold huge market shares in the medical refrigerators market.

The laboratory refrigerators and freezers segment held the largest share of the market in the global medical refrigerators market and held the largest market share of 41.00% in 2022.

The medical refrigerators market majorly consists of the players such Thermo Fisher Scientific Inc., Philipp Kirsch GmbH, Godrej & Boyce Manufacturing Company Limited, Haier Group Corporation, Blue Star Limited, Helmer Scientific Inc., Vestfrost Solutions, PHC Holdings Corporation, FOLLETT LLC, and Lec Medical among others.

The CAGR value of the medical refrigerators market during the forecasted period of 2023-2028 is 5.8%.

Key factors that are driving the growth of this market are increasing demand for blood and blood components, technological advancements in medical refrigerators, and growing R&D activities to introduce new drug compounds are expected to boost the market growth for the medical refrigerators over the years.

The countertop medical refrigerators segment dominated the global medical refrigerators market and accounted for the largest market share of 47.31% in 2022.

Medical refrigerators are used to store vaccines, pharmaceuticals, chemotherapeutics, blood, plasma, and other samples that require tight temperature control. These are more reliable products for the storage of medicinal products as they emit less heat and less sound into the room. Rising occurrence of hematological disorders and an increment in the number of accidents have increased the requirement for plasma for employment in plasma fractionation operations. In return, this requirement has led to an increase in requirements for plasma freezers and refrigerators at the blood bank. These features are boosting demand for blood bank development worldwide. Thus, driving demand for medical refrigerators for pharmaceutical and laboratory use.

The between -1 to -50°C segment dominated the global medical refrigerators market and held the largest market share of 38.91% in 2022.

The hospitals and pharmacies segment dominated the global medical refrigerators market and held the largest market share of 41.16% in 2022.

Global medical refrigerators market is segmented by region into North America, Europe, Asia Pacific, Middle East & Africa and South & Central America. In North America, the U.S. is the largest market for medical refrigerators. The region is expected to witness a consistent growth owing to factors such as rising research activities for the treatment of diseases, increasing occurrence of chronic and infectious diseases, and the replacement of older medical refrigerators with newer and more advanced energy-efficient cold storage device. The Asia Pacific region is expected to account for the fastest growth in the medical refrigerators market. In India and China, the market is expected to grow rapidly owing to factors such as the research activities & pharmaceutical manufacturing and increasing investments by leading players and respective government agencies in emerging APAC countries.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Medical Refrigerators

- THERMO FISHER SCIENTIFIC INC.

- Philipp Kirsch GmbH

- Godrej & Boyce Manufacturing Company Limited

- Haier Group Corporation

- Blue Star Limited

- Helmer Scientific Inc.

- Vestfrost Solutions

- PHC Holdings Corporation

- FOLLETT LLC

- Lec Medical

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht