Marktbericht für medizinische Roboter 2028 nach Segmenten, Geografie, Dynamik, jüngsten Entwicklungen und strategischen Erkenntnissen

Historische Daten : 2020-2021 | Basisjahr : 2022 | Prognosezeitraum : 2023-2028Marktprognose für Medizinroboter bis 2028 – Auswirkungen von COVID-19 und globale Analyse nach Produkt (Operationsroboter, Krankenhaus- und Apothekenroboter, Rehabilitationsroboter, Roboter für die nicht-invasive Radiochirurgie und andere), Anwendung (Laparoskopie, Neurologie, Orthopädie, Gynäkologie, Urologie, Kardiologie und andere), Endbenutzer (Krankenhäuser, ambulante Operationszentren und andere) und Geografie

- Status : Veröffentlicht

- Berichtscode : TIPHE100000816

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 241

- Verfügbare Berichtsformate :

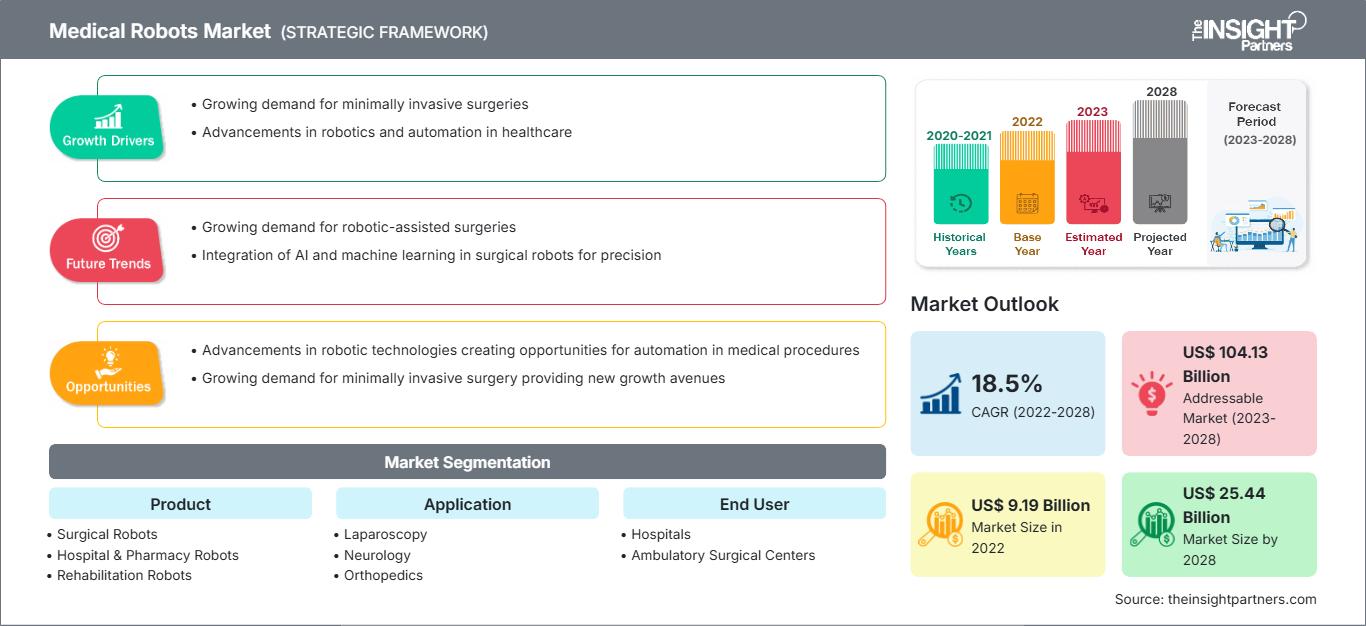

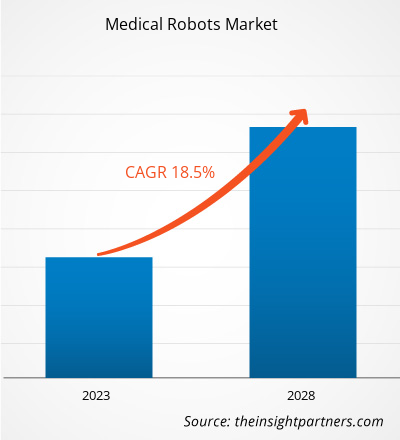

Der Markt für Medizinroboter soll von einem geschätzten Wert von 9.189,70 Millionen US-Dollar im Jahr 2022 auf 25.443,36 Millionen US-Dollar im Jahr 2028 anwachsen; von 2022 bis 2028 wird ein durchschnittliches jährliches Wachstum von 18,5 % erwartet.

Die steigende Zahl chirurgischer Eingriffe und die zunehmende Anzahl von Produkteinführungen und -zulassungen werden den Markt für Medizinroboter voraussichtlich ankurbeln. Die hohen Kosten für chirurgische Eingriffe und die Installation hemmen jedoch das Marktwachstum.

Medizinroboter sind für spezialisierte medizinische Anwendungen konzipiert. Diese Roboter können eine Vielzahl medizinischer Aufgaben wie Operationen, medizinische Tests und Patientenüberwachung übernehmen. Sie können Operationen ausschließlich auf Grundlage der präoperativen Planung des Chirurgen durchführen. Medizinroboter ermöglichen hohe Präzision bei offenen und minimalinvasiven Operationen. Sie verkürzen außerdem die Operationszeit erheblich. Darüber hinaus können Medizinroboter zum Transport von Patienten von einem Ort im Krankenhaus zum anderen eingesetzt werden. Roboter für die Fernpflege, Desinfektionsroboter zur Reduzierung von Krankenhausinfektionen und Roboter-Exoskelette für das Rehabilitationstraining, die externe Unterstützung und Muskeltraining bieten, sind alles Beispiele für den Einsatz medizinischer Roboter. Robotertechnik wurde im Gesundheitswesen erstmals 1985 eingesetzt, obwohl der Da-Vinci-Roboter erst im Jahr 2000 die Zulassung der US-amerikanischen FDA für die Durchführung chirurgischer Eingriffe erhielt. Der Da-Vinci-Roboter ist weithin bekannt für seine Anwendungen in der Herzchirurgie, Kopf- und Halschirurgie sowie in der urologischen Chirurgie.

Nordamerika wird im Prognosezeitraum voraussichtlich den Markt für medizinische Roboter dominieren. Die USA hatten 2022 den größten Anteil am nordamerikanischen Markt und dieser Trend dürfte sich im Prognosezeitraum fortsetzen. Laut einer 2022 von der American Society for Metabolic and Bariatric Surgery veröffentlichten Studie verzeichneten die USA im letzten Jahrzehnt ein Wachstum von rund 62,0 % bei bariatrischen Operationen. Darüber hinaus wurden laut einer Studie der Agency for Healthcare Research and Quality aus dem Jahr 2017 in den USA jährlich rund 0,7 Millionen Kniegelenkersatzoperationen durchgeführt. Diese hohe Anzahl an Eingriffen dürfte ein günstiges Umfeld für die Einführung moderner Gesundheitseinrichtungen bieten, die den US-Markt für Medizinroboter im Prognosezeitraum ankurbeln werden.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für medizinische Roboter: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Der Markt für Medizinroboter ist nach Produkt, Anwendung, Endnutzer und Geografie segmentiert. Geografisch ist der Markt grob in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Süd- und Mittelamerika unterteilt. Der Bericht über Medizinroboter bietet Einblicke und detaillierte Analysen des Marktes und betont Parameter wie Markttrends, technologische Fortschritte, Marktdynamik und die Wettbewerbsanalyse der weltweit führenden Marktteilnehmer.

Markteinblicke

Hohe Anzahl chirurgischer EingriffeDie Zahl der weltweit durchgeführten Operationen steigt. In den letzten 25 Jahren hat die Zahl der Herz-Kreislauf-Erkrankungen in europäischen Ländern zugenommen. In der Region erhöhen der Anstieg der Diabetesfälle und Veränderungen des Lebensstils die Zahl der Herz-Kreislauf-Operationen und allgemeinen Operationen.

Krebs und Diabetes gehören weltweit zu den häufigsten Todesursachen. Laut einer Studie der American Cancer Society (ACS) wurden im Jahr 2021 in den USA rund 1,9 Millionen neue Krebsfälle diagnostiziert. Dem niederländischen Krebsregister zufolge wurden im Jahr 2021 in den Niederlanden rund 123.672 neue Krebsfälle registriert. Laut der International Diabetes Federation (IDF) litten im Jahr 2021 weltweit schätzungsweise 537 Millionen Menschen an Diabetes. Bis 2045 wird diese Zahl voraussichtlich auf 783 Millionen ansteigen.

Laut einer Studie der American Society for Metabolic and Bariatric Surgery wurden im Jahr 2019 in den USA rund 252.000 Operationen zur Gewichtsreduktion durchgeführt. Die steigende Zahl chirurgischer Eingriffe schafft einen Bedarf an robotergestützten Instrumenten für die Chirurgie. Daher erzeugen die erschreckend hohe Verbreitung chronischer Erkrankungen und die steigende Zahl chirurgischer Eingriffe eine Nachfrage nach Instrumenten für die robotergestützte Chirurgie.

Produktinformationen

Basierend auf dem Produkt ist der globale Markt für Medizinroboter in Operationsroboter, Rehabilitationsroboter, Roboter für die nicht-invasive Radiochirurgie, Roboter für Krankenhäuser und Apotheken und andere segmentiert. Die Operationsroboter werden weiter unterteilt in Robotersysteme für die neurologische Chirurgie, Robotersysteme für die kardiologische Chirurgie, Robotersysteme für die laparoskopische Chirurgie und Robotersysteme für die orthopädische Chirurgie. Im Jahr 2022 hatte das Segment der Operationsroboter den größten Marktanteil. Robotergestützte Operationen sind chirurgische Eingriffe, die mit robotergestützten Operationssystemen durchgeführt werden. Operationsroboter sind selbstautomatische und computergesteuerte medizinische Geräte, die so programmiert sind, dass sie bei der Positionierung und Handhabung der chirurgischen Instrumente assistieren. Diese Operationsroboter helfen Chirurgen bei komplexen chirurgischen Eingriffen. Diese Roboter können die Fähigkeiten von Chirurgen bei offenen Operationen verbessern. Daher können Operationsroboter komplexe und anspruchsvolle chirurgische Eingriffe mit erhöhter Präzision auf minimalinvasivem Wege durchführen. Allerdings wird erwartet, dass das Segment der Rehabilitationsroboter im Prognosezeitraum die höchste CAGR verzeichnen wird.

Anwendungseinblicke

Basierend auf der Anwendung ist der globale Markt für Medizinroboter in Laparoskopie, Neurologie, Orthopädie, Gynäkologie, Urologie, Kardiologie und andere segmentiert. Im Jahr 2022 hatte das Segment Laparoskopie den größten Marktanteil. Allerdings wird erwartet, dass das Segment Neurologie im Prognosezeitraum die höchste CAGR verzeichnen wird. Die Laparoskopie ist ein chirurgisches Diagnoseverfahren zur Untersuchung der Organe im Bauchraum. Die roboterassistierte Chirurgie ist ein minimalinvasiver Eingriff, der nur kleine Schnitte erfordert und risikoarm ist. Im Jahr 2000 wurde das da Vinci-Chirurgiesystem als erstes roboterassistiertes Chirurgiesystem von der FDA für allgemeine laparoskopische Chirurgie zugelassen. Und das neueste High-End-Modell ist der da Vinci Xi. Der Einsatz von Medizinrobotern hat zu einer verbesserten Effizienz bei laparoskopischen chirurgischen Eingriffen geführt. Im Januar 2022 führte ein Roboter ohne menschliche Hilfe eine laparoskopische Operation an Weichteilgewebe eines Schweins durch. Da sich die Medizin zunehmend in Richtung laparoskopischer Operationsmethoden bewegt, ist es wichtig, ein automatisiertes Robotersystem zu haben, das für solche Eingriffe zur Unterstützung entwickelt wurde. Einer der Hauptgründe für die zunehmende Präferenz für laparoskopische Eingriffe in den letzten Jahren ist die allmähliche Abkehr des Gesundheitssektors von offenen Operationen. Der Laparoskopiemarkt wird aufgrund der oben genannten Faktoren in den kommenden Jahren voraussichtlich wachsen.

Einblicke für Endnutzer

Basierend auf dem Endnutzer ist der globale Markt für Medizinroboter in Krankenhäuser, ambulante chirurgische Zentren und andere segmentiert. Im Jahr 2022 hatte das Krankenhaussegment den größten Marktanteil. Darüber hinaus wird für dieses Segment im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erwartet. Grund hierfür sind die medizinischen Vorteile und der zunehmende Einsatz von Medizinrobotern bei chirurgischen Eingriffen sowie deren verbesserte Leistung.

Produkteinführungen und Kooperationen sind beliebte Strategien der globalen Marktteilnehmer für Medizinroboter, um ihre globale Präsenz und ihr Produktportfolio zu erweitern. Die Akteure setzen zudem auf Partnerschaften, um ihren Kundenstamm zu erweitern und so ihren Markennamen weltweit zu behaupten. Sie streben danach, ihre Marktanteile durch die Entwicklung innovativer Produkte auszubauen. Einige der wichtigsten Marktentwicklungen der letzten Zeit sind nachfolgend aufgeführt:

- Im Februar 2022 übernahm Capsa Healthcare, ein führender Innovator im Bereich Gesundheitsversorgungslösungen für Krankenhäuser, Langzeitpflege und Apotheken, Humanscale Healthcare, einen Designer und Hersteller flexibler Technologielösungen und Computerarbeitsplätze mit Sitz in New York, NY.

- Im Januar 2022 brachte Omnicell, Inc. die Reimaging IV Station auf den Markt, einen vollautomatischen IV-Compounding-Roboter, der Branchenprobleme direkt angeht und gleichzeitig Patientensicherheit, Genauigkeit, Kosteneinsparungen, Lieferkettenkontrolle und Compliance-Vorteile bietet.

- Im Oktober 2021 brachte Accuray das Precision Treatment Planning System auf den Markt, das Benutzern eine einfache Planung, qualitativ hochwertige Optimierung und effiziente Behandlungen ermöglicht. VOLO Ultra ist die neueste Weiterentwicklung der Planungslösung, dem Accuray Precision Treatment Planning System. Es trägt dazu bei, Radixact- und TomoTherapy-Behandlungen zu beschleunigen, sodass Ärzte täglich mehr Patienten behandeln können. Es enthält einen hochmodernen Optimierer mit einem modernen und schnellen gradientenbasierten Algorithmus, der für jede Behandlung eine optimale Planqualität bietet.

- Im Juni 2021 hat ARxium am Universitätsklinikum Lille einen Roboter „RIVA“ zur Vorbereitung injizierbarer Chemotherapien eingeführt.

Medizinroboter

Regionale Einblicke in den Markt für MedizinroboterDie Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Medizinroboter im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Marktberichts über medizinische Roboter

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2022 | US$ 9.19 Billion |

| Marktgröße nach 2028 | US$ 25.44 Billion |

| Globale CAGR (2022 - 2028) | 18.5% |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023-2028 |

| Abgedeckte Segmente |

By Produkt

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für Medizinroboter: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Medizinroboter wächst rasant. Die steigende Nachfrage der Endnutzer ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für medizinische Roboter Übersicht der wichtigsten Akteure

Medizinroboter – Marktsegmentierung

Der globale Markt für Medizinroboter ist nach Produkt, Anwendung und Endnutzer segmentiert. Produktbezogen ist der globale Markt für Medizinroboter in Operationsroboter, Rehabilitationsroboter, Roboter für die nicht-invasive Radiochirurgie, Krankenhaus- und Apothekenroboter und weitere unterteilt. Anwendungsbezogen ist der globale Markt für Medizinroboter in Laparoskopie, Neurologie, Orthopädie, Gynäkologie, Urologie, Kardiologie und weitere unterteilt. In Bezug auf den Endverbraucher ist der Markt für medizinische Roboter in Krankenhäuser, ambulante Operationszentren und andere unterteilt.

Firmenprofile

- Intuitive Surgical, Inc.

- Stryker Corporation

- Hocoma AG

- Medtronic

- Auris Health, Inc.

- Accuray Incorporated

- Omnicell Inc.

- Arxium

- Ekso Bionics Holdings, Inc.

- Kirby Lester LLC.

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Aktuelle Berichte

Verwandte Berichte

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Kostenlose Probe anfordern für - Markt für medizinische Roboter

Kostenlose Probe anfordern für - Markt für medizinische Roboter