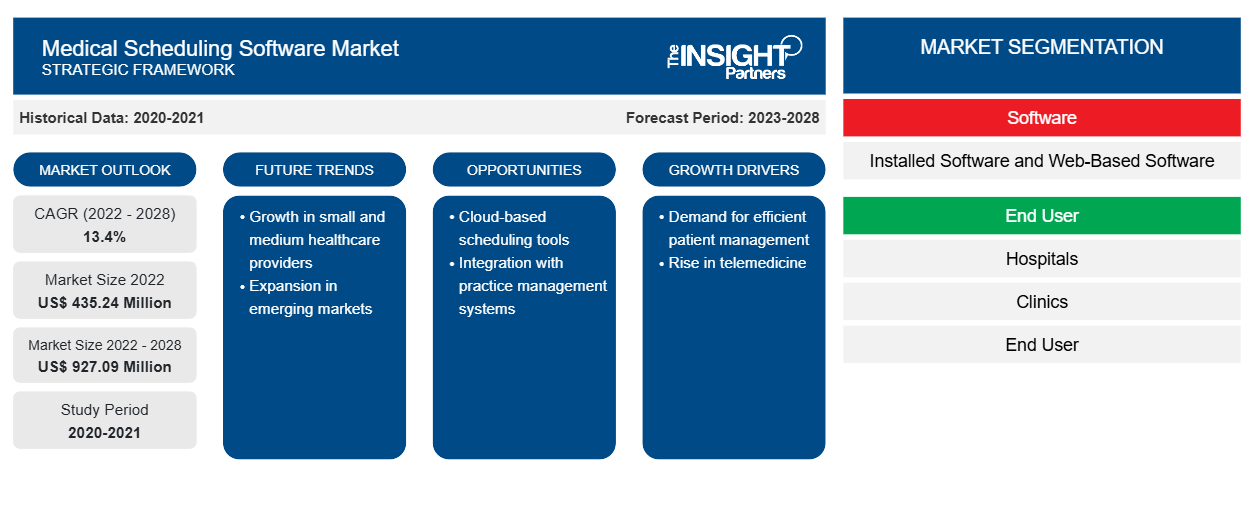

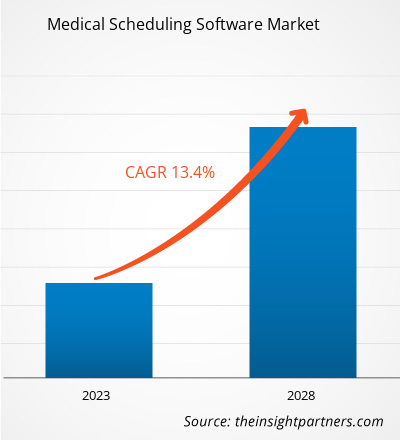

Der Markt für Terminplanungssoftware für medizinische Zwecke soll von 435,24 Millionen US-Dollar im Jahr 2022 auf 927,09 Millionen US-Dollar im Jahr 2028 anwachsen; von 2022 bis 2028 wird mit einer durchschnittlichen jährlichen Wachstumsrate von 13,4 % gerechnet.

Mithilfe von Terminplanungssoftware für medizinische Behandlungen können Patienten ihre Termine auch dann online vereinbaren, wenn sie sich nicht im Krankenhaus oder in der Klinik befinden. Die Praxis nutzt ein umfassendes System mit integriertem Patientenportal und Terminplanungssoftware. Zu den üblichen Funktionen einer Terminplanungssoftware für medizinische Behandlungen gehören Patientenregistrierung, Terminerinnerungsdienste, anpassbare Einstellungen und Patientenverfolgung. Die wirtschaftliche und effiziente Handhabung der Software hat zu einer zunehmenden Beliebtheit dieser Software geführt.

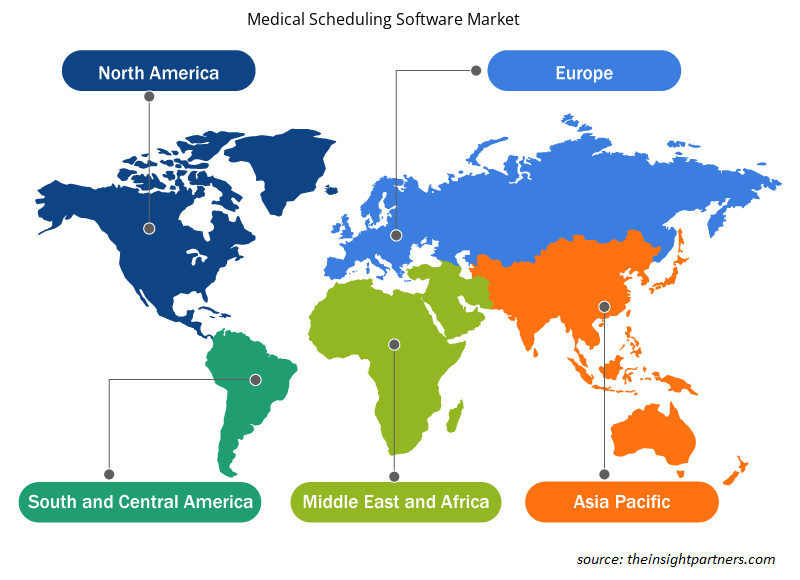

Der Markt für medizinische Terminplanungssoftware ist nach Software, Endbenutzer und Geografie segmentiert. Geografisch ist der Markt grob in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Süd- und Mittelamerika unterteilt. Der Bericht bietet Einblicke und eine eingehende Analyse des Marktes für medizinische Terminplanungssoftware und legt den Schwerpunkt auf Parameter wie Markttrends, technologische Fortschritte und Marktdynamik sowie die Analyse der Wettbewerbslandschaft der weltweit führenden Marktteilnehmer.

Markteinblicke

Zunehmende Akzeptanz eines patientenzentrierten Ansatzes bei Gesundheitsdienstleistern

Ein patientenzentrierter Ansatz ist ein Konzept in Gesundheitssystemen, das eine Partnerschaft zwischen Patienten und ihren Familien sowie dem medizinischen Personal schaffen kann, um Entscheidungen an den Bedürfnissen, Vorlieben und Wünschen der Patienten auszurichten. Dazu gehört auch die Bereitstellung spezifischer Schulungen und Unterstützung, die Patienten benötigen, um bestimmte Entscheidungen zu treffen und an ihrer Pflege teilzunehmen.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlose Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für medizinische Terminplanungssoftware:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Erhöhte Einbindung aller Beteiligten (Anbieter, Patienten und andere), was zu geringeren Gesamtkosten führt. Verbessertes Wissen und Verständnis der Patienten über ihre Gesundheit, ihr Wohlbefinden und ihre Gesundheitsoptionen, was zu einer verbesserten Versorgung und einer geringeren Krankheitsrate führt. Dieses verbesserte Wissen kann auch die Versorgung nach der Entlassung, Krankenhausbesuche, weniger Wiederaufnahmen und sekundäre Konsultationen verbessern. Durch die Einbindung und Zusammenarbeit mit Patienten bei der Entscheidungsfindung können Gesundheitsdienstleister geeignetere Entscheidungen bezüglich der Gesundheit eines Patienten treffen. Erhöhter Wettbewerbsvorteil, da mehr Krankenhäuser auf der Grundlage von Pflegequalität und Kosten um Patienten konkurrieren. Eine bessere Lebensqualität für Patienten führt zu einer höheren Zufriedenheit von Arzt und Patient.

In den letzten Jahren war der patientenzentrierte Ansatz in der Gesundheitsbranche vorherrschend. Technologische Innovationen und Softwareentwicklung sind für diese Revolution in der Gesundheitsbranche von entscheidender Bedeutung. Diese technologischen Entwicklungen unterstützen medizinische und administrative Dienste, die Gesundheitsprozesse, Kommunikation und Arbeitsabläufe erheblich verbessern und vereinfachen. Eine patientenzentrierte Gesundheitsversorgung erhöht die Patientenzufriedenheit, was Vorteile für Gesundheitsdienstleister und Praxen mit sich bringt. Daher treibt die zunehmende Einführung eines patientenzentrierten Ansatzes durch Gesundheitsdienstleister das Wachstum des Marktes für medizinische Terminplanungssoftware voran.

Mehr Wissen über das Internet der Dinge

In den Jahren 2011 bis 2020 waren so viele Geräte wie nie zuvor mit dem Internet verbunden, und dieser Trend wird sich auch in den kommenden Jahrzehnten stetig fortsetzen. Die Entstehung des Internets der Dinge (IoT) hat die Entwicklung verschiedener Gesundheitspraktiken zur Verbesserung der Gesundheit der Bevölkerung vorangetrieben . Viele Dienste und Anwendungen des IoT im Gesundheitswesen – eHealth, mobile Gesundheit (mHealth), Ambient Assisted Living, semantische Geräte, tragbare Geräte und Smartphones sowie gemeindenahe Gesundheitsversorgung – wurden in mehreren aktuellen Studien untersucht. Diese Dienste waren äußerst aufschlussreich und können für eine Vielzahl von Zwecken im Rahmen der Behandlung einzelner oder gebündelter Erkrankungen eingesetzt werden. Sie ermöglichen es medizinischem Fachpersonal beispielsweise, den Krankheitsverlauf von Patienten aus der Ferne zu verfolgen und zu überwachen, das Selbstmanagement chronischer Erkrankungen zu verbessern, bei der Früherkennung von Anomalien zu helfen und die Symptomidentifizierung und klinische Diagnose zu beschleunigen. Darüber hinaus haben IoT-gestützte Apps das Potenzial, die Ressourcen des Gesundheitswesens besser zu nutzen und gleichzeitig eine qualitativ hochwertige und kostengünstige medizinische Behandlung bereitzustellen.

Darüber hinaus hat künstliche Intelligenz (KI) die Verfügbarkeit von Gesundheitsinformationen am Behandlungsort erhöht. Chatbots (auch als KI-Ärzte bekannt) können beispielsweise Ratschläge zu Lebensstil und medizinischer Versorgung geben. Woebot, Your. Md, Babylon und HealthTap sind weitere Beispiele für bekannte KI-Bots, die Patienten auf der Grundlage von von ihnen eingegebenen Details/Symptomen sofortige Empfehlungen geben.

Möglichkeiten für IoT-Innovationen im Gesundheitswesen entstehen und entwickeln sich ständig weiter. Medizinische Einrichtungen stehen vor besonderen Herausforderungen und IoT-Anbieter entwickeln neue Ansätze, um diese Herausforderungen zu bewältigen.

Zunehmende Akzeptanz mobiler Gesundheitstechnologie

Fortschritte in der Mobiltechnologie treiben zusammen mit wachsenden Gesundheitsbedenken das Wachstum von mHealth-Diensten (MHS) auf der ganzen Welt voran. Mobil- und Drahtlostechnologien haben das Potenzial, die Art und Weise der Gesundheitsversorgung zu verändern. Schnelle Fortschritte bei Mobiltechnologien und -anwendungen, eine Zunahme neuer Möglichkeiten zur Integration mobiler Gesundheit in bestehende eHealth-Dienste und der kontinuierliche Ausbau der Mobilfunknetzabdeckung sind einige der Hauptfaktoren, die die Verbreitung von mHealth-Lösungen unterstützen . Nach Schätzungen der Internationalen Fernmeldeunion (ITU) gibt es im Jahr 2020 mehr als 5 Milliarden Mobilfunkteilnehmer, von denen über 70 % in Ländern mit niedrigem und mittlerem Einkommen leben. Laut der GSM Association haben kommerzielle drahtlose Übertragungen etwa 85 % der Weltbevölkerung erreicht, d. h. weit über die Reichweite des Stromnetzes hinaus. Die Verbreitung der drahtlosen Kommunikation würde nicht nur dazu beitragen, die Qualität der Versorgung und die Gesundheit der Patienten zu verbessern, sondern auch jedes Jahr enorme unnötige Gesundheitskosten einsparen, indem sie einfach dazu beiträgt, das Problem minderwertiger verschreibungspflichtiger Medikamente anzugehen. Die Anwendungen von mHealth werden in den kommenden Jahren wahrscheinlich zunehmen. Da Diabetes in den USA immer häufiger auftritt, wird das Potenzial von mHealth-Apps zur Unterstützung der Diabetesbehandlung und -prävention einer der wichtigsten Bereiche für Hersteller von mHealth-Apps sein. So startete beispielsweise der britische National Health Service sein Test Bed Programme, bei dem Patienten mit Typ-1- oder Typ-2-Diabetes mit Gesundheitstechnologie experimentiert werden sollten, die es ihnen ermöglicht, ihre Krankheit selbst zu behandeln, indem sie zu Hause bleiben. Dies hilft den Patienten, zusätzliche Kosten in Form von Krankenhausaufenthalten einzusparen. Neben der verbesserten Internetverbindung sind auch sinkende Internetkosten, insbesondere in Entwicklungsländern, die wichtigsten Faktoren, die die Einführung von mHealth-Anwendungen fördern.

Nachfolgend sind verschiedene weitere Gesundheits-Apps der nächsten Generation aufgeführt:

- Die Mobile MIM-App war die erste medizinische App im App Store von Apple. Sie dient zum Anzeigen, Registrieren, Zusammenführen und Anzeigen medizinischer Bilder von SPECT-, PET-, CT-, MRT-, Röntgen- und Ultraschalluntersuchungen zu Diagnosezwecken. Mobile MIM verbessert den Zugriff von Ärzten auf Bilder und ermöglicht ihnen die Konsultation mit Kollegen, indem es drahtlosen und tragbaren Zugriff auf medizinische Bilder bietet.

- WellDoc Inc. hat die BlueStar Diabetes App entwickelt, die Blutzuckerdaten aufzeichnet und zudem Echtzeit-Coaching bietet. Mit mehr als 20.000 automatisierten Coaching-Nachrichten analysiert das System von WellDoc die Daten und stellt einen maßgeschneiderten Coach bereit, der den Patienten bei der Verwaltung ihrer Medikamente und Behandlung hilft.

Die neue Welch Allyn iExaminer App verwandelt das PanOptic Ophthalmoscope in ein mobiles digitales Bildgebungsgerät, mit dem Benutzer die Augen beobachten können. Die Produkte wurden entwickelt, um unter anderem die Erkennung von Netzhautablösung und Glaukom zu vereinfachen. Der Adapter ermöglicht den optischen Zugang des PanOptic Ophthalmoscope zur visuellen Achse einer iPhone-Kamera und ermöglicht so die Aufnahme hochauflösender Bilder des Augenhintergrunds und des Netzhautnervs.

Markt für medizinische Terminplanungssoftware – Einblicke für Endbenutzer

Basierend auf dem Endnutzer ist der globale Markt für medizinische Terminplanungssoftware in Krankenhäuser, Kliniken und andere unterteilt. Das Krankenhaussegment hatte 2021 den größten Marktanteil und wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen. Patienten bevorzugen Krankenhäuser hauptsächlich für die Behandlung verschiedener medizinischer Fachrichtungen wie Kardiologie, Pädiatrie, Lungenheilkunde, Psychiatrie und Innere Medizin. Krankenhäuser sind für Patienten die wichtigsten Anlaufstellen für Diagnostik, Behandlung und andere Gesundheitsdienstleistungen. Viele Patienten werden für chirurgische Eingriffe eingeliefert, während einige zur Diagnostik kommen. Die meisten Krankenhauspatienten leiden bereits an verschiedenen Infektions- und chronischen Krankheiten. Krankenhäuser sind primäre Gesundheitszentren für die Menschen, was das Wachstum des Marktes für medizinische Terminplanungssoftware für dieses Segment wahrscheinlich vorantreiben wird.

Darüber hinaus treibt die zunehmende Verbreitung chronischer Krankheiten wie Herz-Kreislauf-Erkrankungen, Krebs und chronischer Krankheiten die Nachfrage nach medizinischer Terminplanungssoftware zur Verwaltung von Krankenhauspatientenbesuchen an. Laut der Weltgesundheitsorganisation sind Herz-Kreislauf-Erkrankungen (CVDs) die weltweit häufigste Todesursache und für 17,9 Millionen Todesfälle pro Jahr verantwortlich. Darüber hinaus ist Krebs laut WHO eine der häufigsten Todesursachen weltweit, und es wird prognostiziert, dass die Zahl der Neuerkrankungen bis 2030 deutlich ansteigen wird. Jährlich erkranken etwa 400.000 Kinder an Krebs. Daher erhöhen der Anstieg von Krebs, die Zunahme der Zahl der Krankenhäuser und die Zunahme chirurgischer Eingriffe für verschiedene CVDs auf der ganzen Welt den Bedarf an Technologien zur effizienten Verwaltung des Patientenflusses, was voraussichtlich die Nachfrage nach dem Krankenhaussegment im Markt für medizinische Terminplanungssoftware im Prognosezeitraum ankurbeln wird.

Produkteinführungen sowie Fusionen und Übernahmen sind die am häufigsten eingesetzten Strategien der Akteure auf dem globalen Markt für medizinische Terminplanungssoftware. Nachfolgend sind einige der jüngsten wichtigen Produktentwicklungen aufgeführt:

- Im Februar 2022 gab Daw Systems, Inc. bekannt, dass es den Surescripts White Coat Award 2021 für höchste Genauigkeit erhalten hat. Das Kernprodukt von Daw Systems, Inc., ScriptSure Cloud ERX v2.0, enthält umfangreiche Funktionen des Surescripts-Netzwerks und ermöglicht es medizinischen Fachkräften, Rezepte elektronisch an Apotheken zu senden.

- Im September 2022 planen Upland Software und HP Inc., Uplands Document Workflow Cloud-Lösungen auf HP Workpath zu bringen, als Teil ihrer fortwährenden Bemühungen, den Informationsfluss zwischen Papier und Digital zu modernisieren. Das neue Angebot, das voraussichtlich Ende 2020 auf den Markt kommt, ist eine vollständige, durchgängige, einheitliche, cloudbasierte Workflow-Plattform für die Dokumentenerfassung, Bildverarbeitung und Datenextraktion.

Die COVID-19-Pandemie führte zu einem weltweiten Stillstand der Angebots- und Nachfrageketten, was in der Anfangsphase des Lockdowns zu Umsatzrückgängen in der Gesundheitsbranche führte. Aufgrund von Einschränkungen wie sozialer Distanzierung und Notfallterminen in Krankenhäusern erlebte der Markt für medizinische Terminplanungssoftware während der Pandemie jedoch ein Wachstum. Aufgrund der wachsenden Nachfrage nach besseren Verwaltungssystemen im Gesundheitswesen und der zunehmenden Verlagerung hin zu internetbasierten Plattformen hat sich die COVID-19-Pandemie positiv auf den Markt für medizinische Terminplanungssoftware ausgewirkt. Aufgrund der steigenden Nachfrage wird erwartet, dass der Markt für Gesundheits-IT in der Zeit nach COVID-19 gesund wachsen wird.

Markt für medizinische Terminplanungssoftware – Segmentierung

Basierend auf der Software ist der Markt in webbasierte und installierte Software unterteilt. Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser, Kliniken und Endbenutzer segmentiert. Basierend auf der Geografie ist der Markt in Nordamerika (USA, Kanada, Mexiko), Europa (Frankreich, Deutschland, Großbritannien, Italien, Spanien und Rest von Europa), Asien-Pazifik (China, Japan, Indien, Australien, Südkorea und Rest von Asien-Pazifik), Naher Osten und Afrika (Saudi-Arabien, Südafrika, Vereinigte Arabische Emirate und Rest von Nahem Osten und Afrika), Süd- und Mittelamerika (Brasilien, Argentinien und Rest von Süd- und Mittelamerika) unterteilt.

Regionale Einblicke in den Markt für medizinische Terminplanungssoftware

Die regionalen Trends und Faktoren, die den Markt für medizinische Terminplanungssoftware während des gesamten Prognosezeitraums beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für medizinische Terminplanungssoftware in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für medizinische Terminplanungssoftware

Umfang des Marktberichts über medizinische Terminplanungssoftware

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 435,24 Millionen US-Dollar |

| Marktgröße bis 2028 | 927,09 Millionen US-Dollar |

| Globale CAGR (2022 - 2028) | 13,4 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023–2028 |

| Abgedeckte Segmente | Nach Software

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für medizinische Terminplanungssoftware: Die Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für medizinische Terminplanungssoftware wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten Unternehmen auf dem Markt für Terminplanungssoftware für medizinische Zwecke sind:

- ZeitTrade

- Weitere Informationen finden Sie unter AdvanceMD, Inc.

- Yocale Network Corporation

- Voicent Communications Inc.

- WellSky, Daw Systems, Inc.

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für medizinische Terminplanungssoftware

Markt für medizinische Terminplanungssoftware – Firmenprofile

- TimeTrade, AdvanceMD, Inc.

- Yocale Network Corporation

- Voicent Communications Inc.

- WellSky

- Daw Systems, Inc.

- ByteBloc Software

- Arbeitspfad

- Delta Health Technologies, Inc.

- DHS weltweit

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

Based on end user, the global medical scheduling software market is divided into hospitals, clinics, and others. The hospitals segment held the largest share of the market in 2021 and is expected to grow at the highest CAGR during the forecast period.

TimeTrade, AdvanceMD, Inc., Yocale Network Corporation, Voicent Communications Inc., WellSky, Daw Systems, Inc., ByteBloc Software, Workpath, Delta Health Technologies, Inc., and DHS Worldwide among others are among the leading companies operating in the medical scheduling software market.

Based on software segment, the web-based segment took the forefront leaders in the worldwide market by accounting largest share in 2022 and is expected to continue to do so till the forecast period.

Medical scheduling software allows patients to schedule their appointments through online when they are away from the hospitals or clinics. The practice employs the comprehensive system with an integrated patient portal and scheduling software. Common features of a medical scheduling software include, patient registration, appointment reminder services, customizable settings, and patient tracking. The economic and efficient handling of the software has led to increased preference of the software.

Rising adoption of patient-centric approach by healthcare providers, surge in use of smart devices for monitoring health, and shortage of nursing staff and doctors are among the key forces driving the overall market growth.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - Medical Scheduling Software Market

- TimeTrade

- AdvanceMD, Inc.

- Yocale Network Corporation

- Voicent Communications Inc.

- WellSky, Daw Systems, Inc.

- ByteBloc Software

- Workpath

- Delta Health Technologies, Inc.

- DHS Worldwide

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht