Markteinblicke und Analystenmeinung:

Knieknorpelreparatur ist eine Art der Behandlung zur Knieerhaltung. Der Knieknorpelschaden tritt meist bei jüngeren Menschen (unter 50 Jahren) nach einer Verletzung auf, beispielsweise nach einer Knieverdrehung, einer Zertrümmerung der Kniescheibe oder einem Kniebruch. Bei Menschen über 50 kann sich der Knorpel im Laufe der Zeit im Rahmen des natürlichen Alterns abnutzen. Die Reparatur des Knieknorpels hängt von Faktoren wie der Tiefe, Größe und Lage des gerissenen Knieknorpels, den damit verbundenen Knieverletzungen, dem Aktivitätsniveau des Patienten sowie seinem Gewicht und Alter ab. Obwohl einige Knorpelverletzungen nicht operativ behandelt werden können, ist in Fällen mit einem fokalen Knorpeldefekt häufig eine chirurgische Knieknorpelbehandlung erforderlich. Die häufigsten Knieknorpelreparaturverfahren sind Mikrofrakturierung und Chondroplastik.

Gewebetechnik, Zellen, ACI, MSC, Gerüste sind einige der Quellen, die derzeit für die Knorpelregeneration verfügbar sind. Beim Tissue Engineering werden Biomaterialien, Zellen und biologische Faktoren kombiniert, um das geschädigte Gewebe wiederzubeleben und so herkömmliche Therapiestrategien zu überwinden. Gerüste sind in regenerativen Anwendungen weithin anerkannt, da sie eine geeignete Umgebung für Zellen bieten, chirurgische Morbidität reduzieren, leicht implantiert werden können, eine verbesserte Zellproliferation sowie eine effiziente, reifende und vollständige Verbindung mit dem umgebenden Gelenkknorpel ermöglichen.

Additive Fertigung Der dreidimensionale (3D-)Druck ist eine neue Technologie, die eine weitere Verbesserung der Behandlung ermöglichen wird. Der 3D-Druck reproduziert die Form des beschädigten Gewebes ausgehend von einem medizinischen Bild des Patienten. Durch die schrittweise Zugabe von Material Schicht für Schicht entstehen Gerüste, bis die gewünschte Form erreicht ist. Die Technologie kann die Knorpelorganisation, die Zusammensetzung der extrazellulären Matrix (ECM) sowie funktionelle und mechanische Eigenschaften nachahmen. Es besteht auch der Bedarf, minimalinvasive und kosteneffiziente Strategien zu entwickeln, die keinen langen Krankenhausaufenthalt erfordern.

Wachstumstreiber und Herausforderungen:

Verschiedene Studien haben gezeigt, dass Arthritis bei Erwachsenen häufig als öffentliches Gesundheitsproblem angesehen wird . Darüber hinaus nehmen Gelenkentzündungen in der jüngeren Bevölkerung zu und tragen zur Zunahme von Arthrose bei. Laut dem im Februar 2023 von Dovepress in MENA veröffentlichten Forschungsartikel „Assessing the Burden of Osteoarthritis in Africa and the Middle East: A Rapid Evidence Assessment“ lag die altersstandardisierte Prävalenz von Arthrose im Jahr 2019 bei 5.342,8 pro 100.000 Menschen. Ebenso lag die jährliche Inzidenzrate von OA im Jahr 2019 bei 430,4 pro 100.000 Menschen. Es wird erwartet, dass die Prävalenz mit zunehmendem Alter der Bevölkerung zunimmt. Weitere Faktoren, die die Inzidenz begünstigen, sind Fettleibigkeit und Wechseljahre bei Frauen. Laut „Prevalence of Symptomatic Knee Osteoarthritis in Saudi Arabia and Associated Modifiable and Non-Modifiable Risk Factors: A Population-Based Cross-Sectional Study“, veröffentlicht im März 2023 von der National Library of Medicine, sind 60,6 % der Menschen der Altersgruppe 66 Jahre alt –75 und 30,8 % der Menschen in der Altersgruppe 46–55 waren in Saudi-Arabien von Arthrose betroffen. In dem Bericht heißt es außerdem, dass 39,75 % der Gesamtbevölkerung in Saudi-Arabien, darunter 60,9 % der Frauen und 53,3 % der Männer, an Knie-Arthrose leiden. Daher erhöht die steigende Prävalenz von Arthrose die Nachfrage nach Knorpelreparaturverfahren in der gesamten Region.

In vielen Ländern mit niedrigem und mittlerem Einkommen (LMICs) ist die chirurgische Versorgung äußerst begrenzt. Laut einer Studie der WHO herrscht in Afrika ein Mangel an Gesundheitspersonal. Der Mangel ist auf den entscheidenden Ebenen der primären Gesundheitsversorgung, darunter Krankenpfleger, kommunales Gesundheitspersonal und Beamte des öffentlichen Gesundheitswesens, noch akuter. Eine Umfrage in 47 afrikanischen Ländern ergab, dass in der Region ein Verhältnis von 2:1000 herrscht, was bedeutet, dass für 1000 Menschen nur 2 Gesundheitspersonal (Ärzte, Krankenschwestern und Hebammen) zur Verfügung stehen. Dies liegt unter dem WHO-Grenzwert für die Dichte, der besagt, dass auf 1.000 Menschen fünf Gesundheitspersonal kommen sollten, um grundlegende Gesundheitsdienste zu erbringen. Außerdem ist das Gesundheitspersonal in der Region ungleich verteilt. Der Mangel an Gesundheitspersonal in Afrika ist auf verschiedene Faktoren zurückzuführen, wie schnelles Bevölkerungswachstum, schwache Führung des Gesundheitspersonals, unzureichende Ausbildungskapazitäten, internationale Migration und schlechte Bindung des Gesundheitspersonals. Nach Angaben der WHO herrscht in rund 80 % Afrikas ein Mangel an medizinischem Personal und eine hohe Abwanderungsrate von Gesundheitsfachkräften, um in anderen Ländern zu arbeiten. Es wird geschätzt, dass der Mangel an Gesundheitspersonal in Afrika bis 2030 6,1 Millionen erreichen wird, was einem Anstieg von 45 % gegenüber 2013 entspricht.

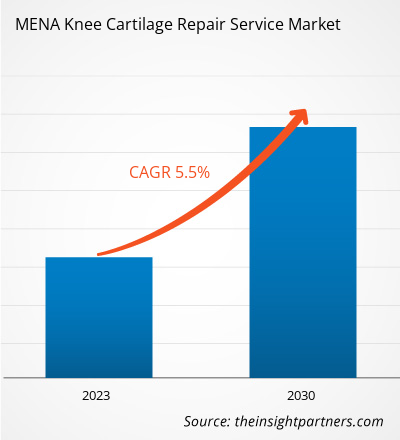

Berichtssegmentierung und -umfang:

Der Markt für Knieknorpelreparaturdienste in der MENA-Region ist segmentiert die Basis des Verfahrenstyps und des Endbenutzers. Nach Verfahrenstyp ist der Markt in arthroskopische Chondroplastik, Mikrofrakturierung, zellbasierte Knorpelreparatur, osteochondrale Transplantattransplantation und andere unterteilt. Der MENA-Knieknorpelreparaturmarkt ist nach Endverbrauchern in Krankenhäuser, ambulante chirurgische Zentren und orthopädische Kliniken unterteilt. Der Knieknorpel-Reparaturservice in der MENA-Region ist geografisch in Saudi-Arabien, die Vereinigten Arabischen Emirate, Ägypten, Israel und den Rest des Nahen Ostens und Afrika unterteilt.

Segmentanalyse:

Nach Verfahrenstyp der Markt für Knieknorpel-Reparaturservices umfasst segmentierte arthroskopische Chondroplastik, Mikrofrakturierung, zellbasierte Knorpelreparatur, osteochondrale Transplantattransplantation und andere. Im Jahr 2022 hatte das Segment der arthroskopischen Chondroplastik den größten Marktanteil. Es wird jedoch erwartet, dass der Markt für zellbasierte Knorpelreparatur im Zeitraum 2022–2030 mit der schnellsten jährlichen Wachstumsrate wachsen wird. Die arthroskopische Chondroplastie ist ein üblicher chirurgischer Eingriff, der während der Kniearthroskopie mit einem Arthroskop (einem kleinen faseroptischen Instrument bestehend aus einer Linse, einer Lichtquelle und einer Videokamera) durchgeführt wird. Dabei legt der Arzt zwei bis fünf kleine Schnitte rund um das Knie an. Durch einen der Schnitte wird eine arthroskopische Kamera eingeführt, und andere Schnitte dienen als Zugangspunkte für andere arthroskopische Instrumente.

MENA-Markt für Knieknorpelreparaturdienste, nach Verfahrenstyp – 2022 und 2030

Basierend auf dem Endbenutzer, dem Knie Der Markt für Knorpelreparaturdienstleistungen ist in Krankenhäuser, ambulante chirurgische Zentren und orthopädische Kliniken unterteilt. Das Krankenhaussegment hatte im Jahr 2022 den größten Marktanteil. Es wird erwartet, dass dasselbe Segment im Zeitraum 2022–2030 die höchste CAGR auf dem Markt verzeichnen wird. Das Krankenhaussegment ist das größte Endverbrauchersegment im Markt für Knieknorpelreparaturdienstleistungen. Das Wachstum des Segments ist auf die gestiegene Zahl von Eingriffen bei Knieverletzungen und anderen orthopädischen Behandlungen zurückzuführen. Krankenhäuser bieten Behandlungen mit spezialisiertem Pflegepersonal und medizinischer Ausrüstung an. Sie beherbergen verschiedene orthopädische chirurgische Eingriffe, einschließlich kritischer Eingriffe wie Endoprothetik und Fusionstechniken wie künstliche Kniegelenke und andere Eingriffe, die hohe Präzision und Genauigkeit erfordern.

Regionale Analyse:

Basierend auf der Geographie, das MENA-Knie Der Markt für Knorpelreparaturdienstleistungen ist in Saudi-Arabien, die Vereinigten Arabischen Emirate, Ägypten, Israel und den Rest des Nahen Ostens und Afrikas unterteilt. Saudi-Arabien ist eines der am schnellsten wachsenden Länder in der MENA-Region, was auf eine enorme Bevölkerungszahl und einen Anstieg der Prävalenz chronischer Krankheiten zurückzuführen ist. In Saudi-Arabien hat sich der Lebensstil aufgrund des raschen wirtschaftlichen Wandels und der damit verbundenen technologischen und sozialen Veränderungen erheblich verändert. Es wurde ein hohes Maß an Bewegungsmangel und eine Änderung der Ernährungsgewohnheiten beobachtet, wobei die Menschen energiereiche Lebensmittel wie Fast Food und zuckergesüßte Getränke gegenüber nährstoffreichen Lebensmitteln bevorzugen. Laut einem Artikel des Al Arabiya Network und den neuesten Zahlen, die im Vorfeld des Welt-Adipositas-Tages (4. März) im Jahr 2023 veröffentlicht wurden, sind etwa 60 % der erwachsenen Bevölkerung des Landes übergewichtig oder fettleibig, wobei Verletzungen des vorderen Kreuzbandes (VKB) zu den häufigsten gehören orthopädische Verletzungen. Ein hoher Body-Mass-Index (BMI) trägt zur Entwicklung einer kontaktlosen ACL-Verletzung bei, und das Risiko von ACL-Rissen war bei adipösen Patienten deutlich höher.

Marktchance für Knieknorpelreparaturdienste:

Künstliche Intelligenz (KI) zur Diagnose Knorpeldefekte

Der wachsende technologische Fortschritt hat den Einsatz von KI zur Diagnose von Knorpeldefekten ermöglicht. Mithilfe von KI ist es möglich, die präzise Segmentierung und robuste Bewertung von Knorpelläsionen zu ermitteln, einschließlich Durchmesser, Form, Lage, Form und Grenzen. Marktteilnehmer haben KI-Tools und -Lösungen für effektive und effiziente Bildgebungstechnologien für alle orthopädischen Segmente entwickelt. Beispielsweise hat ein in Israel ansässiges Unternehmen, RSIP Vision, ein KI-Tool entwickelt, das chondrale Läsionen in Magnetresonanztomographie-Scans (MRT) von Hüften, Knien und Knöcheln mithilfe nichtinvasiver Techniken genau beurteilt. Das KI-Tool bietet eine genaue Messung osteochondraler Läsionen, die Ärzten dabei hilft, die Schwere des Schadens einzuschätzen und einen wirksamen Behandlungsplan auszuwählen. Das Tool hilft auch bei der Beurteilung der Wirksamkeit der Behandlung. Man geht davon aus, dass solche Innovationen den Markt für Knieknorpelreparaturdienste vorantreiben werden, da die Prävalenz von Knorpelläsionen bei älteren und jungen Menschen viel höher ist. Darüber hinaus ist der Gelenkknorpel avaskulär, was sein Heilungspotenzial einschränkt. In vielen Fällen schränken chondrale Läsionen Sportler bei der Ausübung von Sport ein und können ihre täglichen Aktivitäten beeinträchtigen. Daher wird erwartet, dass der Einsatz von KI bei der Diagnose von Knorpeldefekten bei der Auswahl besserer Behandlungspläne helfen und letztendlich zum Wachstum des Marktes in naher Zukunft beitragen wird.

Wettbewerbslandschaft und Schlüsselunternehmen:

Einige der führenden Akteure auf dem MENA-Markt für Knieknorpelreparaturdienste sind Arthrex Inc, DePuy Synthes Inc, Zimmer Biomet Holdings Inc, Medacta Group SA, Anika Therapeutics Inc, Conmed Corp , Stryker Corp, CartiHeal Inc, Smith & Nephew Plc und B. Braun SE. Diese Unternehmen konzentrieren sich auf die Entwicklung neuer Technologien, die Weiterentwicklung bestehender Produkte und die Erweiterung ihrer geografischen Präsenz, um der wachsenden Verbrauchernachfrage weltweit gerecht zu werden und ihre Produktpalette in Spezialportfolios zu erweitern. Unternehmen im MENA-Markt für Knieknorpelreparaturdienstleistungen implementieren verschiedene anorganische und organische Entwicklungen. Nachfolgend sind einige Beispiele aufgeführt:

Im März 2022 hatte die US-amerikanische Arzneimittelbehörde Food and Drug Administration die Premarket Approval (PMA) für ihr Agili-C-Implantat von CartiHeal Ltd. erteilt. CartiHeal Ltd. ist ein Entwickler von Implantaten zur Behandlung von Knorpel und osteochondrale Defekte in arthritischen und nicht arthritischen Kniegelenken. Im Dezember 2021 erwarb DePuy Synthes OrthoSpin, Ltd. OrthoSpin entwickelte und produziert eine einzigartige Technologie – ein automatisiertes Strebensystem – das in Verbindung mit DePuy Synthes MAXFRAME verwendet wird Multi-Axial Correction System, ein externes Ringfixierungssystem. Diese Übernahme ist ein klares Beispiel für das anhaltende Engagement von Johnson & Johnson, Innovationen im Medizintechnikbereich voranzutreiben

- Historical Analysis (2 Years), Base Year, Forecast (7 Years) with CAGR

- PEST and SWOT Analysis

- Market Size Value / Volume - Global, Regional, Country

- Industry and Competitive Landscape

- Excel Dataset

- Hair Extensions Market

- Arterial Blood Gas Kits Market

- Intraoperative Neuromonitoring Market

- Radiopharmaceuticals Market

- Rugged Phones Market

- Employment Screening Services Market

- Enzymatic DNA Synthesis Market

- Europe Industrial Chillers Market

- Bio-Based Ethylene Market

- Medical Audiometer Devices Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Frequently Asked Questions

The knee cartilage repair service market, based on procedure type, is segmented into arthroscopic chondroplasty, microfracture, cell-based cartilage repair, osteochondral grafts transplantation, and others. In 2022, the arthroscopic chondroplasty segment held the larger share of the market. The market for cell-based cartilage repair segment is expected to grow fastest during 2022–2030.

The knee cartilage repair service market, based on end user, is divided into hospitals, ambulatory surgical centers, and orthopedic clinics. The hospitals segment held a larger market share in 2022 and is anticipated to register a higher CAGR during 2022–2030.

Saudi Arabia holds the largest market share in knee cartilage repair service market. The growth of the market in the country is due to the rapid economic transition and associated technological and social changes.

The knee cartilage repair service market majorly consists of the players such as Arthrex Inc, DePuy Synthes Inc, Zimmer Biomet Holdings Inc, Medacta Group SA, Anika Therapeutics Inc, Conmed Corp, Stryker Corp, CartiHeal Inc, Smith & Nephew Plc, and B. Braun SE among others.

The factors that are driving growth of the market are rise in prevalence of osteoarthritis, developments in orthopedic field, and use of stem cell therapy in orthopedics.

Knee cartilage repair is a type of treatment for knee preservation. The knee cartilage damage usually occurs in younger people (less than 50 years) as a result of twisted knee, smashed kneecap, or fractured knee. Cartilage may wear down over time as part of natural aging for the people over 50. Knee cartilage repair depends on factors including the depth, size, and location of the torn knee cartilage, associated knee injuries, patient’s activity level, and patient’s weight and age. Although a few cartilage injuries can be treated non-operatively, a surgical knee cartilage treatment is commonly recommended in cases with a focal cartilage defect. The most common knee cartilage repair procedures are microfracture and chondroplasty.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - MENA Knee Cartilage Repair Service Market

- Arthrex Inc

- DePuy Synthes Inc

- Zimmer Biomet Holdings Inc

- Medacta Group SA

- Anika Therapeutics Inc

- Conmed Corp

- Stryker Corp

- CartiHeal Inc

- Smith & Nephew Plc

- B. Braun SE.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For