mHealth-Marktanalyse und -prognose nach Größe, Anteil, Wachstum, Trends 2028

mHealth-Marktprognose bis 2028 – Auswirkungen von COVID-19 und globale Analyse nach Diensten (Fernüberwachung, Diagnose, Behandlung, Gesundheitsunterstützung, Fitness & Wellness und andere Dienste), Geräten (Insulinpumpe, Blutdruckmessgerät, Blutzuckermessgerät, persönliches Pulsoximeter und andere Geräte) und Endbenutzern (Mobilfunkbetreiber, Geräteanbieter, Gesundheitsdienstleister und andere) sowie Geografie

- Status : Veröffentlicht

- Berichtscode : TIPHE100000821

- Kategorie : Technologie, Medien und Telekommunikation

- Anzahl der Seiten : 157

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 12, 2024

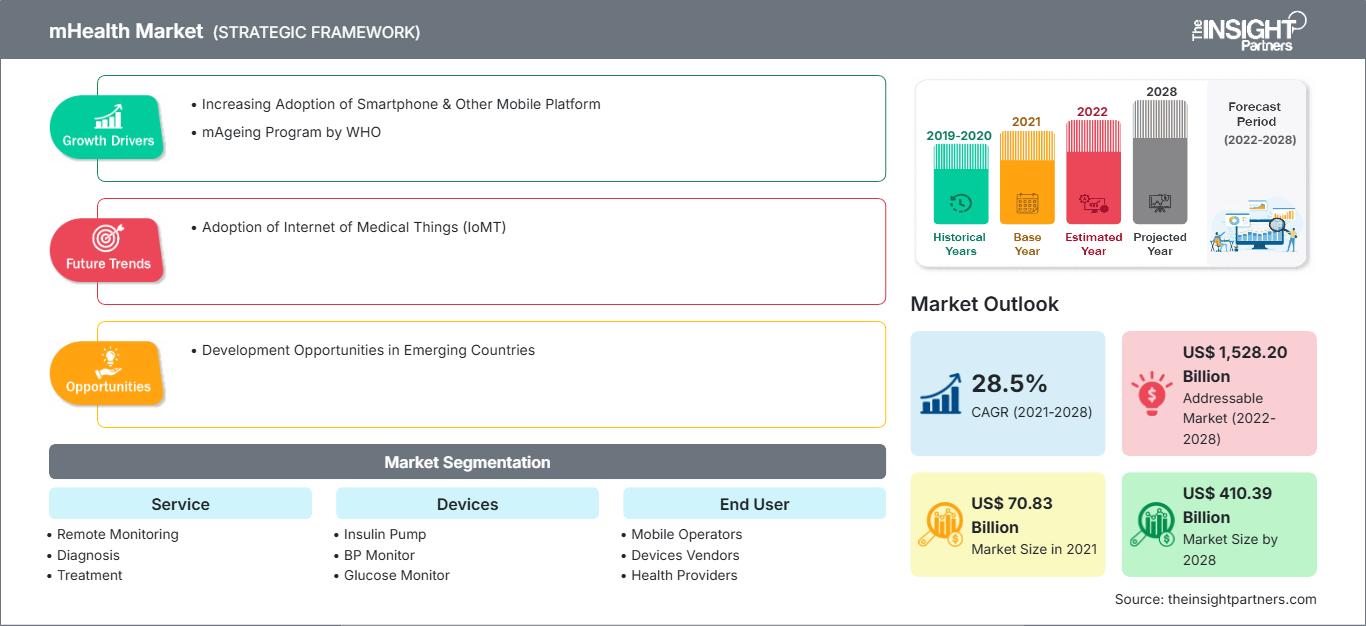

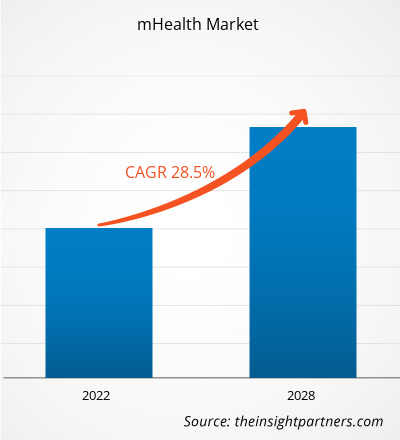

[Forschungsbericht] Der MHealth-Markt soll von 70,83 Milliarden US-Dollar im Jahr 2021 auf 410,39 Milliarden US-Dollar im Jahr 2028 wachsen; für den Zeitraum 2021–2028 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 28,5 % geschätzt.

Analystenmeinung:

Die Nachfrage von Gesundheitskonsumenten steigt aufgrund der Bequemlichkeit. Tragbare Geräte und andere mobile Technologien ermöglichen es Nutzern, Gesundheitsdaten kontinuierlich zu verfolgen und zu verwalten, ohne sich an Gesundheitsdienstleister wenden zu müssen. Gesundheit kann auch Lücken in der Behandlung schließen, indem Patienten über intelligente Technologie mit Ärzten oder Gesundheitsteams kommunizieren können. Die zunehmende Nutzung von Smartphones und anderen mobilen Plattformen sowie das mAgeing-Programm der Weltgesundheitsorganisation (WHO) sind die einflussreichsten Faktoren für das Wachstum des MHealth-Marktes. Strenge Vorschriften und Richtlinien verhindern jedoch, dass der MHealth-Markt sein volles Potenzial entfaltet. Darüber hinaus bieten Entwicklungsmöglichkeiten in Schwellenländern lukrative Chancen für den MHealth-Markt, im Prognosezeitraum 2021–2028 sein volles Potenzial zu entfalten.

Marktdynamik

Zunehmende Nutzung von Smartphones und anderen mobilen Plattformen

Smartphones gelten als äußerst vielversprechende Tools zur Änderung des Gesundheitsverhaltens und zur Behandlung chronischer Erkrankungen. Smartphones tragen auch dazu bei, die Gesundheitsversorgung einfacher und handhabbarer zu gestalten, indem sie Gesundheitsdaten bzw. Gesundheitsinformationen erfassen und Patienten Dienstleistungen anbieten. Die MHealth-Technologie ist ein Tool, das Behandlungen, Krankheitsüberwachung und das Management chronischer Erkrankungen unterstützt. Aufgrund des einfachen Zugangs und der großen Anwendungsvielfalt können diese mobilen Gesundheits-Apps von vielen Menschen genutzt werden. Darüber hinaus bieten mobile Gesundheits- oder MHealth-Apps neue Möglichkeiten wie Produkteinführungen und neue Technologien zur Behandlung chronischer Erkrankungen und zur Änderung des Gesundheitsverhaltens. Die Zahl der über die iOS-Plattform verfügbaren Gesundheits- und Wellness-Apps hat sich in den letzten zwei Jahren verdoppelt. So ist beispielsweise die Zahl mobiler Apps gestiegen, um der Nachfrage und den Möglichkeiten gerecht zu werden, die die zunehmende Verbreitung von Smartphones im Mobilfunkmarkt bietet. MHealth-Apps lassen sich zudem in zwei Hauptkategorien unterteilen: solche, die das allgemeine Wohlbefinden fördern, wie etwa Bewegung und Ernährung, und andere, die sich speziell auf das Krankheitsmanagement durch die Implementierung von Behandlungsprotokollen, wie etwa Medikamentenerinnerungen, konzentrieren. Daher machen Verbraucher-MHealth-Apps, die auf das Wohlbefinden abzielen, zwei Drittel des MHealth-App-Marktes aus. Die zunehmende Nutzung von Smartphones treibt das Wachstum des MHealth-Marktes im Prognosezeitraum letztlich voran.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

mHealth-Markt: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Zukünftige Trends

Einführung des Internet of Medical Things (IoMT)

Vernetzte Geräte prägen die moderne Welt, eröffnen Raum für mehr Mobilität und Agilität, steigern Effizienz und Produktivität und ermöglichen den Empfang und die Verarbeitung verschiedener Daten, um wertvolle Erkenntnisse zu gewinnen. Eine 2020 vom Pew Research Center durchgeführte Umfrage ergab, dass 21 % der Amerikaner (etwa 70 Millionen Menschen) angeben, tragbare Technologie zu nutzen. Daher hat der IoT-Trend schließlich seinen Weg in das Gesundheitswesen gefunden, wo er als IoMT (Internet of Medical Things) bekannt ist.

Allmählich gehen mHealth-Apps und IoMT-Geräte wie Wearables Hand in Hand und bilden eine sinnvolle Grundlage für einander. Beispielsweise wurden Apple Watches bei ihrer Einführung im Jahr 2015 hauptsächlich zur Fitnessüberwachung verwendet, während heute Apples „Movement Disorder API“ ermöglicht die Überwachung von Symptomen und das Gewinnen neuer Erkenntnisse zur Parkinson-Krankheit. Fast alle IoMT-Geräte erfordern die Integration mit einer mHealth-App, und letztere liefert der App nützliche Daten, die ein besseres Gesundheitsmanagement gewährleisten.

Segmentierung und Umfang des Berichts

Der „globale mHealth-Markt“ ist nach Dienst, Geräten, Endbenutzer und Geografie segmentiert. Basierend auf dem Dienst ist der mHealth-Markt in Fernüberwachungsdienste, Diagnosedienste, Behandlungsdienste, Gesundheitsunterstützungsdienste sowie Fitness- und Wellnessdienste segmentiert. Basierend auf den Geräten ist der mHealth-Markt in Insulinpumpe, Blutdruckmessgerät, Glukosemessgerät, persönliches Pulsoximeter und andere segmentiert. Nach Endbenutzer ist der mHealth-Markt in Mobilfunkbetreiber, Geräteanbieter, Gesundheitsdienstleister und andere segmentiert. Der MHealth-Markt ist geografisch in Nordamerika (USA, Kanada und Mexiko), Europa (Deutschland, Frankreich, Italien, Spanien und übriges Europa), Asien-Pazifik (Australien, China, Japan, Indien, Südkorea und übriger Asien-Pazifik-Raum), Naher Osten und Afrika (Südafrika, Saudi-Arabien, Vereinigte Arabische Emirate und übriger Naher Osten und Afrika) sowie Süd- und Mittelamerika (Brasilien, Argentinien und übriges Süd- und Mittelamerika) unterteilt.

Segmentanalyse:

Basierend auf den Dienstleistungen ist der MHealth-Markt in Fernüberwachungsdienste, Diagnosedienste, Behandlungsdienste, Gesundheitsunterstützungsdienste sowie Fitness- und Wellnessdienste unterteilt. Das Segment Fernüberwachungsdienste hatte 2022 einen größeren Anteil am MHealth-Markt und verdrängte die anderen Segmente mit dem geringsten Marktanteil. Das digitale Zeitalter mit digitalen Sensoren, dem Internet der Dinge (IoT) und Big-Data-Tools hat neue Möglichkeiten zur Verbesserung der Bereitstellung von Gesundheitsdiensten eröffnet, wobei Fernüberwachungssysteme eine entscheidende Rolle spielen und den Zugang zu Patienten verbessern. Die Vielseitigkeit dieser Systeme wurde während der aktuellen COVID-19-Pandemie unter Beweis gestellt. Gesundheitsfernüberwachungssysteme (HRMS) bieten verschiedene Vorteile, wie beispielsweise die Reduzierung der Patientenlast in Krankenhäusern und Gesundheitszentren. Patienten mit chronischen Krankheiten, ältere Erwachsene und Patienten mit weniger schweren Symptomen bei der Genesung von einer SARS-CoV-2-Virusinfektion würden am meisten von HRMS profitieren.

Basierend auf den Geräten ist der Gesundheitsmarkt in Insulinpumpe, Blutdruckmessgerät, Blutzuckermessgerät, persönliches Pulsoximeter und andere segmentiert. Das Segment Insulinpumpen wird voraussichtlich im Jahr 2022 den größten Marktanteil halten. Darüber hinaus wird für dasselbe Segment im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate von 28,8 % geschätzt. Diabetes ist eine Stoffwechselstörung, die sich auf den Zustand bezieht, der durch die Unfähigkeit des Körpers entsteht, den Blutzuckerspiegel zu regulieren. Aufgrund ihres heimtückischen und chronischen Charakters wird sie als „stille Epidemie“ bezeichnet. Die Ärzteschaft postuliert, dass Patienten von einem System profitieren könnten, das kontinuierliche Blutzuckermessungen liefert. Weltweit steigt die Zahl der Diabetiker. Etwa 90 % der Patienten leiden an Diabetes mellitus Typ 2; etwa ein Fünftel der Typ-2-Diabetiker erhält Insulin. Die globale Belastung durch Typ-2-Diabetes hat zu verstärkten Bemühungen geführt, mobile Technologien zur Selbstkontrolle des Blutzuckerspiegels bei Diabetikern zu entwickeln. Es gibt eine große Auswahl an tragbaren, kostengünstigen, zuverlässigen und empfindlichsten Blutzuckermessgeräten für den Heimgebrauch, die weniger Blut verbrauchen als früher.

Regionale Analyse:

Geografisch ist der MHealth-Markt in fünf Schlüsselregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie Naher Osten und Afrika. Im Jahr 2022 hatte Nordamerika den größten Anteil am MHealth-Markt, und der Asien-Pazifik-Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Der nordamerikanische MHealth-Markt ist in die USA, Kanada und Mexiko segmentiert. Alle drei Länder der Region erleben einen sukzessiven Wandel im MHealth-Markt. Nordamerika hat geografisch den größten Marktanteil im mHealth-Markt.

Die zunehmende Alterung der Bevölkerung und die steigenden Gesundheitskosten tragen dazu bei, die Nachfrage nach mHealth-Diensten in der Region zu steigern. Insbesondere die USA liefern überzeugende Beispiele für technologische Entwicklungen und neue Marktchancen. Die meisten mHealth-Apps in den USA werden von der FDA reguliert und führen patientenspezifische Analysen und/oder patientenspezifische Diagnosen oder Behandlungsempfehlungen durch. So soll sichergestellt werden, dass Anwendungen, die Fehlinformationen und damit Gesundheitsrisiken verursachen könnten, eingeschränkt werden. Die zunehmende Nutzung von Smartphones und die Verbreitung mobiler Technologien sowohl für klinische als auch für Lifestyle-Anwendungen treiben das Marktwachstum voran. Darüber hinaus trägt der Einsatz intelligenter Technologien dazu bei, das Gesundheitsverhalten in der Region zu verbessern und aufzuklären.

Der asiatisch-pazifische Raum (APAC) ist der am schnellsten wachsende regionale Markt für mHealth. China, Indien, Japan, Südkorea, Australien und der Rest des APAC-Raums leisten den größten Beitrag zum Markt in dieser Region. Der asiatisch-pazifische Raum wird im Jahr 2021 voraussichtlich einen Marktanteil von über 23,26 % am globalen MHealth-Markt haben. Dies ist auf die steigenden Investitionen internationaler Akteure in China und Indien, die verbesserte staatliche Unterstützung in den Ländern, die Ausweitung der CRO-Dienste und die Weiterentwicklung der Gesundheitsinfrastruktur zurückzuführen. Daher birgt die Region im Prognosezeitraum ein enormes Wachstumspotenzial für die Akteure des MHealth-Marktes.

In der Region Asien-Pazifik hält China den größten Anteil am MHealth-Markt. China ist ein Land mit einer riesigen Bevölkerung und einer florierenden Gesundheitsinfrastruktur, wobei die Kommunikation schnell wächst. Der Grad der sozialen und wirtschaftlichen Entwicklung ist in Küstengebieten und ländlichen Gebieten unterschiedlich. In den Küstengebieten sind die Gesundheitsressourcen im Vergleich zu den ländlichen Gebieten im Westen relativ gut entwickelt und leicht verfügbar. Patienten in ländlichen Gebieten haben aufgrund des Mangels an medizinischer Versorgung und Medikamenten oft größere Schwierigkeiten. Die Entwicklung von MHealth in China ist relativ neu.

Das Gesundheitswesen stellt für viele Länder eine große Herausforderung dar, da steigende Gesundheitskosten, eine alternde Bevölkerung, ungleiche Zugangsmöglichkeiten und chronische Krankheiten die traditionellen Gesundheitssysteme bedrohen. China liefert überzeugende Beispiele für technologische Entwicklungen und neue Chancen im Bereich der mobilen Gesundheit (mHealth). Um diese Fortschritte bestmöglich zu nutzen, müssen China und die USA ihre Geschäftsabläufe und ihre politische Praxis ändern, um das Wachstum des mHealth-Sektors zu fördern und letztlich die Vorteile der Mobiltechnologie im Gesundheitswesen zu nutzen, behaupten diese Wissenschaftler. Sowohl in China als auch in den USA steigen die Kosten der medizinischen Versorgung rapide an. In China nutzen vor allem Menschen auf dem Land Mobiltelefone, um auf das Internet zuzugreifen. Einer Umfrage des China Network Information Center (CNNIC) vom Juni 2013 zufolge sind 78,9 Prozent der Internetnutzer in Chinas ländlichen Gebieten auf Mobiltelefone angewiesen. Auch in China ist die Kluft in der medizinischen Versorgung zwischen städtischen und ländlichen Gebieten offensichtlich. In China leiden viele Menschen an Herz-Kreislauf-Erkrankungen sowie Bluthochdruck und Diabetes. Dem Zentrum für die Prävention und Kontrolle chronischer und nicht übertragbarer Krankheiten des Chinesischen Zentrums für Krankheit und Prävention zufolge wurde bei etwa 33 Prozent der Erwachsenen Bluthochdruck diagnostiziert und bei etwa 9,5 Prozent wurde Diabetes festgestellt. Darüber hinaus gibt es laut dem China Health Statistics Yearbook in städtischen Gebieten mehr medizinisches Personal und Krankenbetten als in ländlichen Gebieten. Nach Angaben des Informationsbüros des Staatsrats der Volksrepublik China diagnostizieren Ärzte jedes Jahr bei 260 Millionen Menschen chronische Krankheiten. Chronische Krankheiten sind in China jedes Jahr für 85 Prozent der Todesfälle verantwortlich. Im Gegenzug ist die Zahl der Menschen, die an Bluthochdruck und Diabetes leiden, in den letzten Jahren gestiegen, was das Gesundheitssystem und die Regierung unter Druck setzt, auf die Krise zu reagieren.

Branchenentwicklungen und zukünftige Chancen:

Nachfolgend sind verschiedene Initiativen wichtiger Akteure auf dem globalen MHealth-Markt aufgeführt:

- Im Februar 2022 kündigte Highmark Health die Einführung von „Dubbed Well360 Diabetes Management“ an, einem virtuellen Pflegeprogramm für Erwachsene mit Typ-2-Diabetes, das personalisiertes Pflegemanagement, Fernüberwachung der Patienten und Telemedizin umfasst.

- Im Januar 2022 kündigte MVP Health Care, ein gemeinnütziger Kostenträger mit Mitgliedern in New York und Vermont, die Einführung einer virtuellen Lösung für die Grund- und Spezialversorgung für Medicaid-Mitglieder an.

- Im Februar 2020 unterzeichnete DexCom eine Vermarktungsvereinbarung mit Insulet Corporation, einem Medizintechnikunternehmen. Im Rahmen dieser Vereinbarung wollten die Unternehmen aktuelle und zukünftige kontinuierliche Glukoseüberwachungssysteme (CGM) von Dexcom mit dem bewährten schlauchlosen Insulinabgabe-Pod von Insulet zum Omnipod Horizon System für die automatisierte Insulinabgabe kombinieren.

- Im Februar 2020 gab Johnson & Johnson seine Partnerschaft mit Apple für eine neue mHealth-Studie bekannt. Die Studie soll ermitteln, ob die Apple Watch und eine zugehörige App dazu beitragen können, das Schlaganfallrisiko bei älteren Amerikanern zu senken. An der Heartline-Studie können über 40 Millionen Senioren teilnehmen, die bei Medicare versichert sind. Ziel ist es, festzustellen, ob der EKG-Sensor und die App auf der Apple Watch Vorhofflimmern, einen wichtigen Indikator für die Schlaganfallanfälligkeit, genau erkennen können.

- Im Januar 2020 unterzeichnete Sanofi eine Vereinbarung mit BIOCORP, einem französischen Unternehmen, das auf die Entwicklung und Herstellung von Medizinprodukten und intelligenten Arzneimittelabgabesystemen spezialisiert ist. Die Vereinbarung wurde für BIOCORPs intelligenten Sensor Mallya unterzeichnet. Der intelligente Sensor zeichnet die Dosis auf, wenn eine Person einen SoloStar-Pen zur Verabreichung von Insulin verwendet. Diese Informationen würden mit den Blutzuckerwerten kombiniert, die von der digitalen Überwachungsplattform von Sanofi aufgezeichnet werden, zu der derzeit das Blutzuckermessgerät MyStar DoseCoach und die Smartphone-App My Dose Coach gehören.

mHealth

Regionale Einblicke in den mHealth-MarktDie Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den mHealth-Markt im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die mHealth-Marktsegmente und die geografische Lage in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des mHealth-Marktberichts

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2021 | US$ 70.83 Billion |

| Marktgröße nach 2028 | US$ 410.39 Billion |

| Globale CAGR (2021 - 2028) | 28.5% |

| Historische Daten | 2019-2020 |

| Prognosezeitraum | 2022-2028 |

| Abgedeckte Segmente |

By Service

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der mHealth-Marktakteure: Ihre Auswirkungen auf die Geschäftsdynamik verstehen

Der mHealth-Markt wächst rasant, angetrieben von der steigenden Nachfrage der Endnutzer aufgrund von Faktoren wie sich verändernden Verbraucherpräferenzen, technologischem Fortschritt und einem stärkeren Bewusstsein für die Produktvorteile. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die mHealth-Markt Übersicht der wichtigsten Akteure

Wettbewerbslandschaft und Schlüsselunternehmen:

Zu den führenden Akteuren auf dem globalen MHealth-Markt gehören AT&T, Apple Inc., Samsung Electronics Co. Ltd., Google Inc., Qualcomm Technologies Inc., Cisco Systems Inc., Medtronic PLC, Koninklijke Philips NV, Allscripts Healthcare Solutions und Boston Scientific Corp. Diese Unternehmen konzentrieren sich auf die Einführung neuer Produkte und die geografische Expansion, um der weltweit wachsenden Verbrauchernachfrage gerecht zu werden und ihr Produktangebot in Spezialportfolios zu erweitern. Sie sind weltweit präsent, können so einen großen Kundenstamm bedienen und ihren Marktanteil steigern.

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends