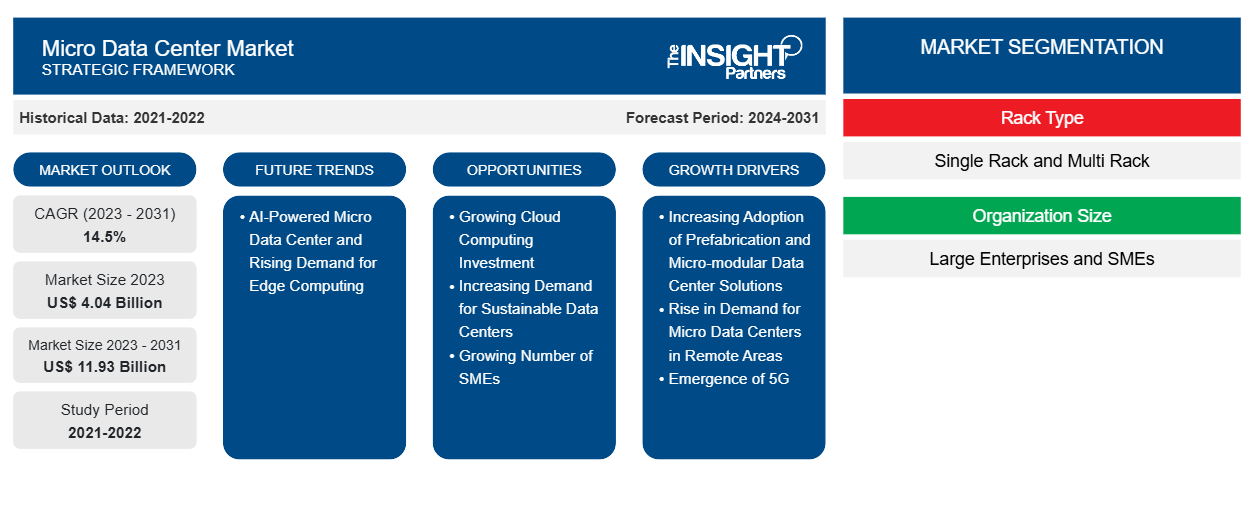

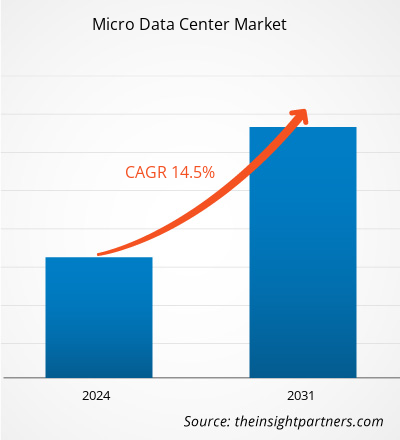

Das Marktvolumen für Mikrorechenzentren dürfte von 4,04 Milliarden US-Dollar im Jahr 2023 auf 11,93 Milliarden US-Dollar im Jahr 2031 anwachsen. Von 2023 bis 2031 wird für den Markt eine durchschnittliche jährliche Wachstumsrate (CAGR) von 14,5 % erwartet. KI-gestützte Mikrorechenzentren und eine steigende Nachfrage nach Edge-Computing dürften die wichtigsten Markttrends sein.

Marktanalyse für Mikrorechenzentren

Die zunehmende Nutzung vernetzter Geräte und IoT-Geräte sowie der zunehmende Ausbau des 5G-Netzes haben die Nachfrage nach Datenverarbeitung und -speicherung mit geringer Latenz überall, auch an abgelegenen Standorten, erhöht. Dadurch ist der Bedarf an mehr Mikro-Rechenzentren gestiegen, insbesondere an abgelegenen Standorten, was einer der Hauptfaktoren für das Wachstum des Marktes für Mikro-Rechenzentren ist . Darüber hinaus können Mikro-Rechenzentren aufgrund ihrer kompakten Größe dazu beitragen, den Energiebedarf für die Kühlung zu senken, und ihre Platzierung in der Nähe von Datenquellen trägt dazu bei, den Energieverlust bei der Datenübertragung über große Entfernungen zu minimieren. Dies kann den Unternehmen helfen, ihre Nachhaltigkeitsziele zu erreichen, und schafft Chancen für das Marktwachstum. Regionen wie Nordamerika, Europa und der MEA verzeichnen einen Anstieg der Zahl kleiner und mittlerer Unternehmen, was das Wachstum des Marktes für Mikro-Rechenzentren im Prognosezeitraum voraussichtlich vorantreiben wird. Darüber hinaus steigt die Nachfrage nach Edge-Computing-Technologie, da diese bei der Echtzeit-Datenverarbeitung und -analyse helfen und so das Marktwachstum weiter ankurbeln kann.

Marktübersicht für Mikrorechenzentren

Ein Mikrorechenzentrum ist ein kleines modulares Rechenzentrum, das alle Komponenten wie Computer, Speicher, Netzwerk, Stromversorgung, Kühlung und sonstige Infrastruktur enthält, die für eine bestimmte Arbeitslast erforderlich sind. Die meisten Mikrorechenzentren umfassen Server-Racks, Netzwerkgeräte, Server und Rack-Kühllösungen. Typischerweise unterstützen Mikrorechenzentren kritische Lasten von nicht mehr als 100–150 kW und sind in Größen von einem einzelnen 19-Zoll-Rack bis zu einem 40 Fuß langen Frachtcontainer erhältlich. Aufgrund ihrer kompakten Größe können sie an Orten installiert werden, an denen ein Standardrechenzentrum nicht realisierbar wäre. Sie eignen sich ideal für Edge-Anwendungen, insbesondere an verteilten, abgelegenen oder nicht klimatisierten Standorten. Da das gesamte System in der Größe eines Standard-IT-Racks untergebracht ist, können Mikrorechenzentren in vorhandenen Netzwerkschränken oder kleinen Serverräumen, offenen Büroräumen, Einzelhandelsgeschäften und Kliniken eingesetzt werden.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Mikrorechenzentren:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Treiber und Chancen auf dem Markt für Mikro-Rechenzentren

Zunehmende Nutzung vorgefertigter und mikromodularer Rechenzentrumslösungen

Die zunehmende Einführung vorgefertigter und mikromodularer Rechenzentrumslösungen treibt das Wachstum des Mikrorechenzentrummarktes erheblich voran. Da Unternehmen ihre Betriebseffizienz und Skalierbarkeit verbessern möchten, bieten diese innovativen Lösungen eine überzeugende Alternative zu herkömmlichen Rechenzentrumsmodellen. Das modulare Design ermöglicht eine schnelle Bereitstellung und Flexibilität, sodass Unternehmen schnell auf sich ändernde Anforderungen reagieren und ihre Infrastruktur optimieren können. Dies ist besonders wichtig in Sektoren wie IT, Telekommunikation und Gesundheitswesen , in denen der Bedarf an erweiterten Datenverarbeitungsfunktionen steigt. Das modulare Design von Mikrorechenzentren erhöht ihre Attraktivität in verschiedenen Branchen erheblich, indem es eine flexible und Just-in-Time-Bereitstellung ermöglicht, die auf die individuellen Anforderungen jedes Sektors zugeschnitten ist. Diese Anpassungsfähigkeit bedeutet, dass Unternehmen ihre Infrastruktur schnell als Reaktion auf schwankende Anforderungen skalieren können, sodass sie Ressourcen effizient verwalten können, ohne die langen Vorlaufzeiten, die normalerweise mit dem Bau herkömmlicher Rechenzentren verbunden sind. In der IT-Branche können Unternehmen beispielsweise Mikrorechenzentren bereitstellen, um Cloud-Dienste und Edge-Computing zu unterstützen und so minimale Latenz und verbesserte Leistung für Endbenutzer sicherzustellen. Ebenso profitiert die Telekommunikationsbranche von der Möglichkeit, modulare Einheiten schnell an strategischen Standorten zu installieren, was die Netzwerkzuverlässigkeit und -kapazität verbessert, insbesondere mit der Einführung der 5G-Technologie. Im Bankensektor, wo Datensicherheit und Compliance von größter Bedeutung sind, können mikromodulare Rechenzentren schnell implementiert werden, um vertrauliche Informationen zu schützen und gleichzeitig die notwendige Rechenleistung für Transaktionen und Analysen bereitzustellen. Da diese Branchen hohe Wachstumsraten bei der Rechenzentrumskapazität verzeichnen, sind Mikrorechenzentren aufgrund ihrer Modularität eine ideale Lösung, um ihre sich entwickelnden Infrastrukturanforderungen effizient und effektiv zu unterstützen.

Wachsende Cloud Computing-Investitionen

Die wachsenden Investitionen in Cloud Computing werden den Markt für Mikrorechenzentren deutlich ankurbeln, angetrieben durch die steigende Nachfrage nach effizienten, skalierbaren und flexiblen Datenverarbeitungslösungen. So kündigte Oracle im Juni 2024 seine Absicht an, über 1 Milliarde US-Dollar in die Einrichtung einer dritten Cloud-Region in Madrid zu investieren, um die Entwicklung von KI-Kompetenzen im ganzen Land zu fördern. Diese neue öffentliche Cloud-Region wird es Oracle-Kunden und -Partnern in verschiedenen Branchen in Spanien, einschließlich des bedeutenden Finanzdienstleistungssektors, ermöglichen, ihre unternehmenskritischen Workloads von lokalen Rechenzentren auf die Oracle Cloud Infrastructure (OCI) zu übertragen. Darüber hinaus wird diese Initiative Organisationen dabei unterstützen, wesentliche regulatorische Anforderungen zu erfüllen, wie etwa den Digital Operational Resilience Act (DORA) und die von EBA, EIOPA und ESMA festgelegten europäischen Outsourcing-Richtlinien. Telefónica España wurde als Host-Partner für die kommende Cloud-Region benannt, was die gemeinsamen Bemühungen zur Weiterentwicklung der Cloud-Fähigkeiten in der Region verstärkt. Da Unternehmen zunehmend auf Cloud-Technologien setzen, werden Mikro-Rechenzentren eine entscheidende Rolle bei der Erfüllung ihrer wachsenden Infrastrukturanforderungen spielen und letztlich die Zukunft des Datenmanagements in verschiedenen Sektoren prägen.

Segmentierungsanalyse des Micro Data Center-Marktberichts

Wichtige Segmente, die zur Ableitung der Marktanalyse für Mikro-Rechenzentren beigetragen haben, sind Rack-Typ, Organisationsgröße und Anwendung.

- Basierend auf dem Rack-Typ ist der Markt in Einzel-Rack und Mehrfach-Rack unterteilt. Das Einzel-Rack-Segment dominierte den Markt im Jahr 2023.

- In Bezug auf die Unternehmensgröße wird der Markt in Großunternehmen und KMU unterteilt. Das Segment der Großunternehmen dominierte den Markt im Jahr 2023.

- Basierend auf der Anwendung ist der Markt in BFSI, Einzelhandel, IT und Telekommunikation, Fertigung, Gesundheitswesen und andere unterteilt. Das IT- und Telekommunikationssegment dominierte den Markt im Jahr 2023.

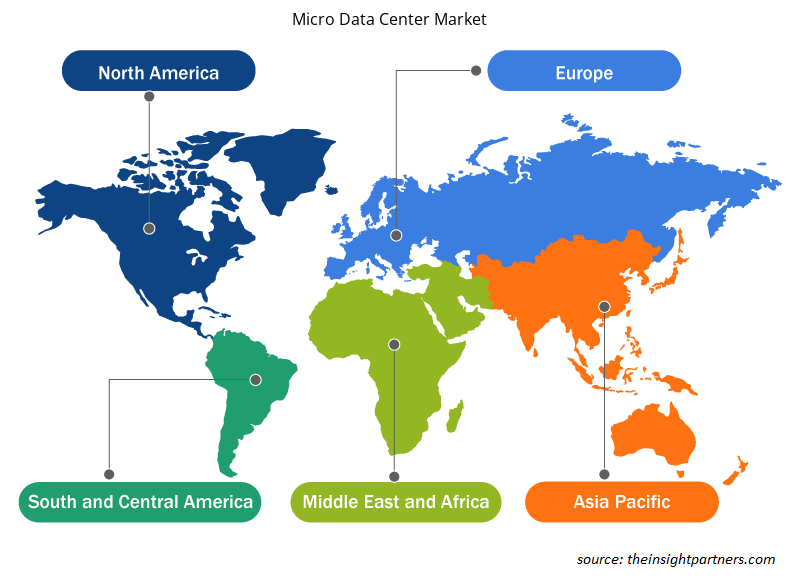

Marktanteilsanalyse für Mikrorechenzentren nach geografischer Lage

- Der Markt für Mikrorechenzentren ist in fünf große Regionen unterteilt: Nordamerika, Europa, Asien-Pazifik (APAC), Naher Osten und Afrika (MEA) sowie Süd- und Mittelamerika. Nordamerika dominierte den Markt im Jahr 2023, gefolgt von Europa und APAC.

- Der Markt für Mikrorechenzentren in Nordamerika ist in die USA, Kanada und Mexiko unterteilt. Der Markt für Mikrorechenzentren in Nordamerika verzeichnet ein erhebliches Wachstum, das hauptsächlich auf die steigende Nachfrage nach Edge-Computing-Lösungen und den Einsatz der 5G-Infrastruktur zurückzuführen ist. Telekommunikationsunternehmen in den USA sind in diesem Bereich besonders aktiv und platzieren Mikrorechenzentren strategisch an Mobilfunkmasten und Netzwerkaggregationspunkten, um die Netzwerkleistung zu verbessern und die Latenz zu verringern. Die Einführung innovativer Stromversorgungslösungen wie fortschrittlicher unterbrechungsfreier Stromversorgungssysteme (USV) dürfte den Markt weiter stärken. Darüber hinaus treibt die anhaltende digitale Transformation in verschiedenen Sektoren in Verbindung mit dem zunehmenden Datenvolumen, das von IoT-Geräten generiert wird, die Nachfrage nach Mikrorechenzentren an. Diese Einrichtungen bieten Vorteile wie Portabilität, Skalierbarkeit und Energieeffizienz und sind daher eine attraktive Option für Unternehmen, die ihre Datenverwaltungsstrategien verbessern möchten.

Regionale Einblicke in den Markt für Mikrorechenzentren

Die regionalen Trends und Faktoren, die den Micro Data Center-Markt im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie des Micro Data Center-Marktes in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionalspezifische Daten zum Markt für Mikro-Rechenzentren

Umfang des Marktberichts zu Mikro-Rechenzentren

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 4,04 Milliarden US-Dollar |

| Marktgröße bis 2031 | 11,93 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 14,5 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente | Nach Rack-Typ

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte von Mikro-Rechenzentren: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Mikro-Rechenzentren wächst rasant. Dies wird durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung von Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Mikro-Rechenzentren tätigen Unternehmen sind:

- Eaton Corp Plc

- Cannon Technologies Ltd

- SCHÄFER Ausstattungssysteme GmbH

- Rittal GmbH & Co KG

- Delta Electronics Inc

- Datwyler IT Infra GmbH

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Micro-Datacenter-Markt

Neuigkeiten und aktuelle Entwicklungen zum Micro-Datacenter-Markt

Der Markt für Mikrorechenzentren wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der Entwicklungen auf dem Markt für Mikrorechenzentren aufgeführt:

- Vertiv, ein globaler Anbieter kritischer digitaler Infrastruktur- und Kontinuitätslösungen, hat Vertiv SmartAisle 3 vorgestellt, ein mikromodulares Rechenzentrumssystem, das die Leistungsfähigkeit künstlicher Intelligenz (KI) nutzt, verbesserte Intelligenz bietet und einen effizienten Betrieb innerhalb der Rechenzentrumsumgebung ermöglicht. SmartAisle 3 ist jetzt in Südostasien, Australien und Neuseeland erhältlich und kann für bis zu 120 kW Gesamt-IT-Last konfiguriert werden. Es eignet sich ideal für eine breite Palette von Branchenanwendungen, darunter Banken, Gesundheitswesen, Behörden und Transport.

(Quelle: Vertiv, Pressemitteilung, April 2024)

- Die Rittal GmbH & Co. KG hat mit RiMatrix Micro Datacentern ein neues Produkt auf den Markt gebracht. RiMatrix Micro Datacenter sind kompakte, leistungsstarke und vollwertige Heimstätten für IT-Hardware. Rittal RiMatrix Micro Datacenter sorgen dafür, dass die IT sicher verpackt ist und unabhängig vom Standort mit geringsten CO2-Emissionen betrieben wird. Darüber hinaus können diese neuen Pakete ihre Vorteile durch die Kombination aus globaler Standardisierung und Anpassungsfähigkeit noch besser nutzen.

(Quelle: Rittal GmbH & Co. KG, Pressemitteilung, November 2022)

Marktbericht zu Mikrorechenzentren – Abdeckung und Ergebnisse

Die „Marktgröße und Prognose für Mikro-Rechenzentren (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die unten genannten Bereiche abdeckt:

- Marktgröße und Prognose für Mikrorechenzentren auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Markttrends für Mikrorechenzentren sowie Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für Mikrorechenzentren mit Blick auf wichtige Markttrends, globale und regionale Rahmenbedingungen, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse, einschließlich Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen für den Markt für Mikro-Rechenzentren

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The market is anticipated to expand at a CAGR of 14.5% during 2023-2031.

Schneider Electric, Legrand SA, Eaton, Rittal GmbH & Co. KG, and Delta Electronics Inc are major players in the market.

The market is expected to reach a value of US$ 11.9 billion by 2031.

North America is anticipated to dominate the micro data center market in 2023.

Rise in demand for micro data centers in remote areas, increasing adoption of prefabrication and micro-modular data center solutions and emergence of 5G are driving the market growth.

AI-powered micro data center and rising demand for edge computing is a key trend in the market.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - Micro Data Center Market

- Eaton Corp Plc

- Cannon Technologies Ltd

- SCHÄFER Ausstattungssysteme GmbH

- Rittal GmbH & Co KG

- Delta Electronics Inc

- Datwyler IT Infra GmbH

- Schneider Electric SE

- Intellinet Network Solutions

- Panduit

- Legrand SA

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht