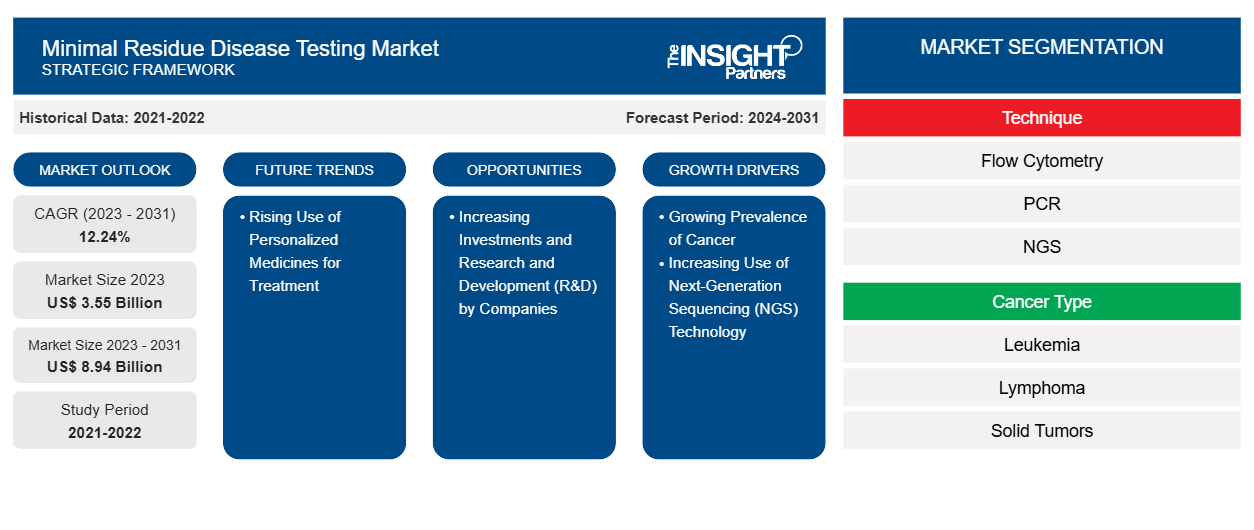

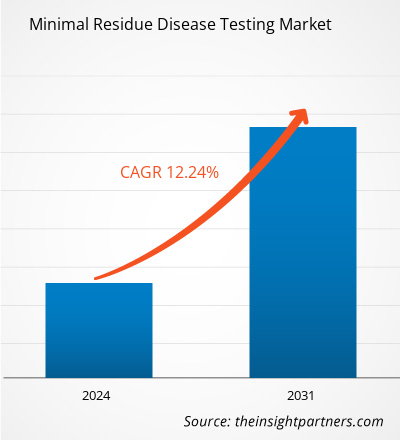

Der Markt für Tests auf minimale Rückstandskrankheiten soll von 3,55 Milliarden US-Dollar im Jahr 2023 auf 8,94 Milliarden US-Dollar im Jahr 2031 wachsen; für den Zeitraum 2023–2031 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 12,24 % erwartet.

Analystenperspektive:

Der Bericht enthält Wachstumsaussichten aufgrund der aktuellen Markttrends für Tests auf minimale Rückstandskrankheiten und ihrer vorhersehbaren Auswirkungen während des Prognosezeitraums. Die zunehmende weltweite Verbreitung verschiedener Krebsarten wie Leukämie, Lymphom und solide Tumore sowie die Nachfrage nach Produkten und Dienstleistungen für Tests auf minimale Rückstandskrankheiten. Gesundheitsdienstleister und Forscher erkennen den klinischen Nutzen der Beurteilung von minimalen Rückstandskrankheiten bei der Überwachung der Behandlungsreaktion, der Vorhersage von Rückfällen und der Anleitung therapeutischer Interventionen an. Da sich Tests auf minimale Rückstandskrankheiten weiterentwickeln und zu einem wichtigen Instrument in der Krebsbehandlung entwickeln, konzentrieren sich die Marktteilnehmer auf Innovation, Standardisierung und Zugänglichkeit, um die lukrativen Möglichkeiten auf dem Markt für Tests auf minimale Rückstandskrankheiten zu nutzen.

Marktübersicht:

Die Einbeziehung von Tests auf minimale Resterkrankungen in Krankenversicherungspläne und die Anwendung dieses Testverfahrens bei der Diagnose solider Tumore sind die Faktoren, die den Markt für Tests auf minimale Resterkrankungen antreiben. Die Nachfrage nach Tests auf minimale Resterkrankungen ist mit der weltweiten Sensibilisierung der Verbraucher ebenfalls gestiegen. Gesundheitsdienstleister und Forscher erkennen diesen Trend und bemühen sich, die Erwartungen der Patienten zu erfüllen, indem sie Tests auf minimale Resterkrankungen in die klinische Praxis integrieren. Weitere Schlüsselfaktoren, die das Wachstum des Marktes für Tests auf minimale Resterkrankungen antreiben, sind die steigende Prävalenz von Krebs und die zunehmende Nutzung der Sequenzierungstechnologie der nächsten Generation.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Tests auf minimale Rückstandskrankheiten:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markttreiber:

Steigende Krebsprävalenz treibt Marktwachstum an

Im Jahr 2020 lag die Zahl der Krebserkrankungen bei 19,3 Millionen und die Zahl der krebsbedingten Todesfälle bei 9,96 Millionen. Laut der Internationalen Agentur für Krebsforschung wird die Zahl der Krebserkrankungen bis 2025 voraussichtlich auf 21,9 Millionen und bis 2030 auf 24,6 Millionen ansteigen. Laut dem Bericht der American Society of Clinical Oncology vom Februar 2021 wurden in den USA bei ~235.760 Erwachsenen (119.100 Männer und 116.6600 Frauen) Lungenkrebs diagnostiziert. GLOBOCAN 2020-Daten zufolge entfielen 18,3 % aller weltweit registrierten Krebsneuerkrankungen auf Indien; darüber hinaus entfallen 9,4 % aller Krebsfälle auf Gebärmutterhalskrebs. Laut der American Cancer Society (ACS) wurden im Jahr 2021 in den USA fast 26.560 neue Fälle von Magenkrebs entdeckt, davon 16.160 Männer und 10.400 Frauen. Statistiken, die im Juli 2021 von der National Breast Cancer Foundation veröffentlicht wurden, zeigen, dass bei ~63 % der Brustkrebspatientinnen Brustkrebs im lokalen Stadium diagnostiziert wurde, bei 27 % Brustkrebs im regionalen Stadium und bei 6 % eine Fernerkrankung (metastasiert). Darüber hinaus verstärkt die weltweit zunehmende Verbreitung von Blutkrebs die Nachfrage nach besseren Behandlungsmöglichkeiten und einer genaueren Entfernung von Restkrebszellen. Laut den von der American Cancer Society veröffentlichten Statistiken wurden im Januar 2022 in den USA schätzungsweise 34.920 neue Fälle von multiplem Myelom diagnostiziert. Ein solcher Anstieg der Zahl der Krebsfälle wird Regierungen wahrscheinlich dazu zwingen, neue Krebspräventionsprogramme zu starten, was das Wachstum des Marktes für minimale Rückstandskrankheitstests ankurbeln dürfte.

Segmentanalyse:

Bei der Marktanalyse für Tests auf minimale Rückstandskrankheiten wurden die folgenden Segmente berücksichtigt: Technik, Krebsart und Endverwendung.

Basierend auf der Technik ist der Markt für minimale Rückstandskrankheitstests in Durchflusszytometrie, PCR, NGS und andere unterteilt. Das Segment Durchflusszytometrie hatte 2023 den größten Marktanteil. Das PCR-Segment wird voraussichtlich im Zeitraum 2023–2031 die höchste durchschnittliche jährliche Wachstumsrate von 12,39 % verzeichnen. Die PCR-Methode kann Krebszellen anhand charakteristischer genetischer Anomalien wie Mutationen oder Chromosomenveränderungen erkennen. Die Technik beinhaltet notwendigerweise die Amplifikation winziger DNA- oder RNA-Fragmente, um ihre Erkennbarkeit und Zählbarkeit zu verbessern. Dadurch können genetische Anomalien sogar anhand von Proben (wie Blutzellen oder Knochenmark) identifiziert werden, die nur eine geringe Anzahl von Krebszellen enthalten. Die hohe Empfindlichkeit der PCR ermöglicht es, nur eine Krebszelle unter 100.000 normalen Zellen zu erkennen. Das Erhalten der Testergebnisse kann 5–14 Tage dauern.

Der Markt ist nach Krebsart in Leukämie, Lymphom, solide Tumore und Multiples Myelom unterteilt. Das Segment der soliden Tumore hatte 2023 den größten Marktanteil bei Tests auf minimale Restkrankheiten. Das Marktwachstum für dieses Segment ist auf laufende Forschungsstudien zurückzuführen, die sich auf die Untersuchung von Patienten mit soliden Tumoren konzentrieren. Es gibt keine anerkannten Empfehlungen für den Einsatz von MRD-Tests zur Erkennung nicht-hämatologischer Malignome. Der Ansatz, bei dem zirkulierende Tumor-DNA (ctDNA) als prognostischer Biomarker für die Diagnose von Restkrankheiten nach einer soliden Tumortherapie eingesetzt wird, wird schnell in das Design klinischer Studien und translationale Forschungsuntersuchungen integriert. Dieser Ansatz ist für den Einsatz in der klinischen Standardversorgung geeignet. Obwohl sich die ctDNA-Erkennungstechnologien schnell weiterentwickelt haben, verringert die geringe Empfindlichkeit dieser Erkennungsmethoden ihre Nützlichkeit bei der Erkennung von MRD in verschiedenen klinischen Anwendungen.

Basierend auf dem Endverbraucher ist der Markt für minimale Rückstandskrankheitstests in Krankenhäuser, Fachkliniken, Diagnoselabore und andere unterteilt. Das Krankenhaussegment hatte 2022 den größten Marktanteil bei minimalen Rückstandskrankheitstests und wird voraussichtlich zwischen 2023 und 2031 die höchste durchschnittliche jährliche Wachstumsrate von 12,79 % verzeichnen. Krankenhäuser halten einen erheblichen Marktanteil, was in erster Linie auf ihre Rolle in der Akutversorgung und Patientenverwaltung zurückzuführen ist. Krankenhauseinweisungen sind für Patienten mit schweren gesundheitlichen Problemen oft notwendig, da die Krankenhauseinrichtungen bessere Entscheidungsmöglichkeiten bieten, sodass Ärzte und medizinisches Fachpersonal die Patienten analysieren und ihnen bessere Behandlungsmöglichkeiten anbieten können.

Regionale Analyse:

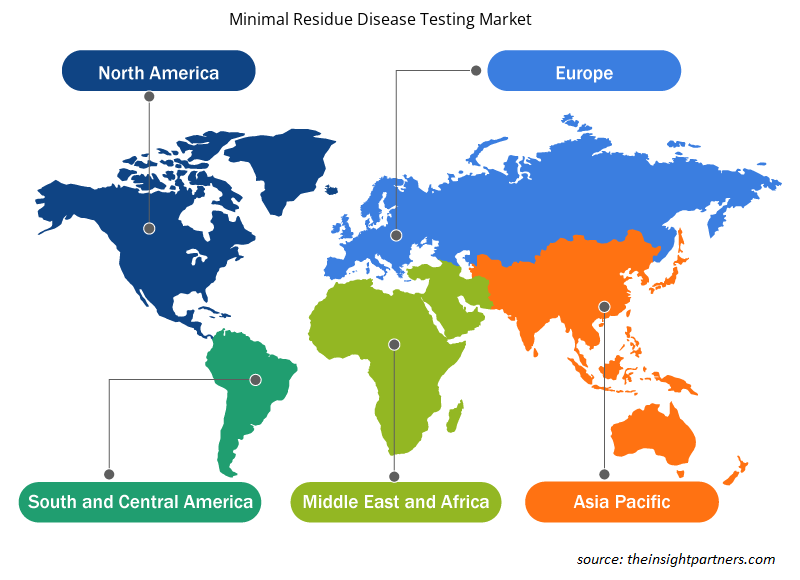

Der Umfang des Marktberichts für minimale Rückstandskrankheitstests umfasst Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Süd- und Mittelamerika. Der Markt in Nordamerika wurde im Jahr 2023 auf 0,93 Milliarden US-Dollar geschätzt und soll bis 2031 2,34 Milliarden US-Dollar erreichen; für den Zeitraum 2023–2031 wird eine durchschnittliche jährliche Wachstumsrate von 12,12 % erwartet. Ein deutlicher Anstieg der Krebsinzidenz, die Einführung neuester Technologien und die etablierte Forschungsinfrastruktur für Proteomik, Genomik und Onkologie festigen Nordamerikas Position als wichtiger Beitrag zum Markt für minimale Rückstandskrankheitstests.

Der Markt für minimale Rückstandskrankheitstests im asiatisch-pazifischen Raum wird voraussichtlich die schnellste durchschnittliche jährliche Wachstumsrate von 12,68 % verzeichnen. Die Region, insbesondere mit Ländern wie Indien und China, ist Heimat einer beträchtlichen Pharmaindustrie. Im Oktober 2021 begannen Genetron Health (China) und Jiangsu Fosun (China) mit der Vermarktung von MRD-Erkennungstests in China. Sie haben in der Vergangenheit auch Seq-MRD in hämatologieorientierten Krankenhäusern und Kliniken in China gefördert. Dieser Test bietet Genauigkeit, hohen Durchsatz, Kosteneffizienz, Konsistenz und schnelle Durchlaufzeiten. Die Forschung wird von den wichtigsten Marktteilnehmern als ein Hauptschwerpunktbereich für die Entwicklung neuartiger Tests angesehen. Neben dem verstärkten Fokus auf die Forschung treibt der steigende Bedarf an der Überwachung von Krebspatienten nach der Behandlung den Fortschritt des Marktes für minimale Rückstandskrankheitstests im asiatisch-pazifischen Raum weiter voran. Darüber hinaus machen Verbesserungen der Gesundheitsinfrastruktur und des aufstrebenden Pharmasektors den asiatisch-pazifischen Raum zu einem wichtigen Knotenpunkt für das signifikante Wachstum und die Entwicklung des Marktes.

Schlüsselspieleranalyse:

Adaptive Biotechnologies; Natera; Bio-Rad Laboratories; F-Hoffmann La Roche Ltd; Guardant Health; LabCorp; Sysmex Corporation; ARUP Laboratories; Invivoscribe, Inc.; NeoGenomics Laboratories, Inc.; und Mission Bio, Inc gehören zu den Hauptakteuren, die im Marktbericht für minimale Rückstandskrankheitstests vorgestellt werden.

Regionale Einblicke in den Markt für Tests auf minimale Rückstände von Krankheiten

Die regionalen Trends und Faktoren, die den Markt für minimale Rückstandskrankheitstests während des gesamten Prognosezeitraums beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch Marktsegmente und Geografien für minimale Rückstandskrankheitstests in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Tests auf minimale Rückstandskrankheiten

Umfang des Marktberichts zu Tests auf minimale Rückstandskrankheiten

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 3,55 Milliarden US-Dollar |

| Marktgröße bis 2031 | 8,94 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 12,24 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente | Nach Technik

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

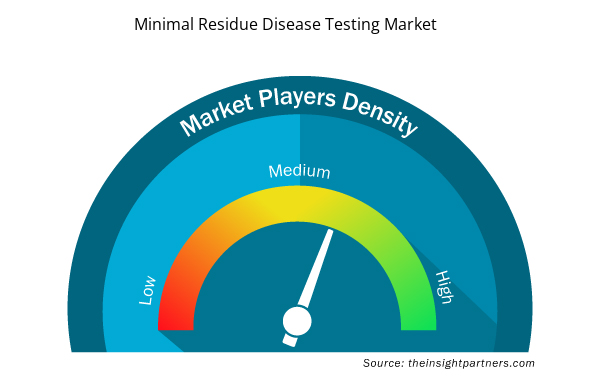

Dichte der Marktteilnehmer für Tests auf minimale Krankheitsrückstände: Die Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Tests auf minimale Rückstände wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten Unternehmen auf dem Markt für Tests auf minimale Rückstandskrankheiten sind:

- Adaptive Biotechnologien,

- Natera,

- Bio-Rad Laboratories,

- F-Hoffmann La Roche Ltd,

- Guardant Gesundheit,

- LabCorp,

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Minimal Residual Disease Testing

Aktuelle Entwicklungen:

Unternehmen, die auf dem Markt für minimale Rückstandskrankheitstests tätig sind, setzen Fusionen und Übernahmen als wichtige Wachstumsstrategien ein. Laut Pressemitteilungen der Unternehmen sind im Folgenden einige aktuelle Marktentwicklungen aufgeführt:

- Im April 2023 erwarb Quest Diagnostics Haystack Oncology, um sein Onkologie-Portfolio um eine fortschrittliche Flüssigbiopsie-Technologie zu erweitern. Diese Ergänzung ermöglichte es Quest, die personalisierte Krebsbehandlung zu verbessern, indem es Werkzeuge und andere Produkte mit hochsensiblen Diagnosefunktionen bereitstellte.

- Im April 2023 brachte Integrated DNA Technologies das Archer FUSIONPlex Core Solid Tumor Panel auf den Markt. Diese bahnbrechende Testlösung wurde verbessert und verfeinert, um ein breiteres Spektrum an Einzelnukleotidvarianten (SNVs) und Indel-Funktionen (d. h. Insertion, Deletion oder Insertion und Deletion von Nukleotiden) abzudecken oder die Krebsforschung zu unterstützen.

- Im Dezember 2022 brachte Adaptive Biotechnologies clonoSEQ zur Beurteilung der minimalen Resterkrankung unter Verwendung zirkulierender Tumor-DNA (ctDNA) bei Patienten mit diffusem großzelligem B-Zell-Lymphom (DLBCL) auf den Markt.

- Im Oktober 2022 haben sich Adaptive Biotechnologies und Epic Systems Corporation zusammengeschlossen, um den ClonoSEQ-Test in das umfassende elektronische Patientenaktensystem (EMR) von Epic zu integrieren. Der ClonoSEQ-Test wurde von der US-amerikanischen Food and Drug Administration (FDA) überwacht und zugelassen, um minimale Resterkrankungen im Zusammenhang mit multiplem Myelom (MM), chronischer lymphatischer Leukämie (CLL) und akuter lymphatischer B-Zell-Leukämie (ALL) zu erkennen.

- Im August 2022 brachte Roche sein erstes digitales LightCycler-System auf den Markt, das für die genaue Quantifizierung von Spurenmengen spezifischer RNA und DNA entwickelt wurde.

- Im Februar 2022 arbeitete Personalis mit dem Moores Cancer Center zusammen, um klinische Diagnosetests bei Patienten mit fortgeschrittenen soliden Tumoren und hämatologischen Malignomen zu unterstützen. Die Zusammenarbeit konzentrierte sich auf die Durchführung von Studien zur Erkennung hochempfindlicher minimaler Resterkrankungen und Krebsrezidive mithilfe eines neu eingeführten Flüssigbiopsietests.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The global minimal residual disease testing market, based on technique is divided into flow cytometry, PCR, NGS, and others. The flow cytometry segment held the largest market share in 2023, and the PCR segment is likely to register the highest CAGR of 12.39% during 2023–2031. Based on cancer type, the market is segmented into leukemia, lymphoma, solid tumors, and multiple myeloma. The solid tumors segment held the largest market share in 2023, and the same segment is estimated to grow at the fastest CAGR during 2023–2031. The lymphoma segment held the second largest market share in 2023. Based on end user, the market is segmented into hospitals, specialty clinics, diagnostic laboratories, and others. The hospitals segment held the largest minimal residue disease testing market share in 2022, and the same is anticipated to register the highest CAGR of 12.79% during 2023–2031.

The minimal residual disease testing market is expected to be valued at US$ 8.94 billion in 2031.

The minimal residual disease testing market was valued at US$ 3.55 billion in 2023.

The minimal residual disease testing market majorly consists of the players such as Adaptive Biotechnologies; Natera; Bio-Rad Laboratories; F-Hoffmann La Roche Ltd; Guardant Health; LabCorp; Sysmex Corporation; ARUP Laboratories; Invivoscribe, Inc.; NeoGenomics Laboratories, Inc.; and Mission Bio, Inc.

The factors driving the growth of the minimal residual disease testing market include the surging prevalence of cancer and the increasing use of next-generation sequencing technology.

Patients achieving complete hematologic remission after blood cancer treatment may foster residual cancer cells in the bone marrow or peripheral blood. These cells can result in relapse, as they persist at levels so low that they cannot be detected by conventional cytomorphology. Similar is the case with several other cancer conditions, including solid tumors and multiple myeloma. Minimal residual disease testing is employed to detect and quantify cancer cells existing in small numbers in a patient's body. This testing is performed by using sensitive technologies such as polymerase chain reaction (PCR), next-generation sequencing (NGS), and flow cytometry to identify measurable residual disease at the molecular level. Minimal residual disease testing is clinically important because it helps monitor response to treatment, predicts risk of relapse, guides personalized therapies, and serves as an endpoint in clinical trials.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Minimal Residual Disease Testing Market

- Adaptive Biotechnologies

- Natera

- Bio-Rad Laboratories

- F-Hoffmann La Roche Ltd

- Guardant Health

- LabCorp

- Sysmex Corporation

- ARUP Laboratories

- Invivoscribe, Inc.

- NeoGenomics Laboratories, Inc.

- Mission Bio, Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht