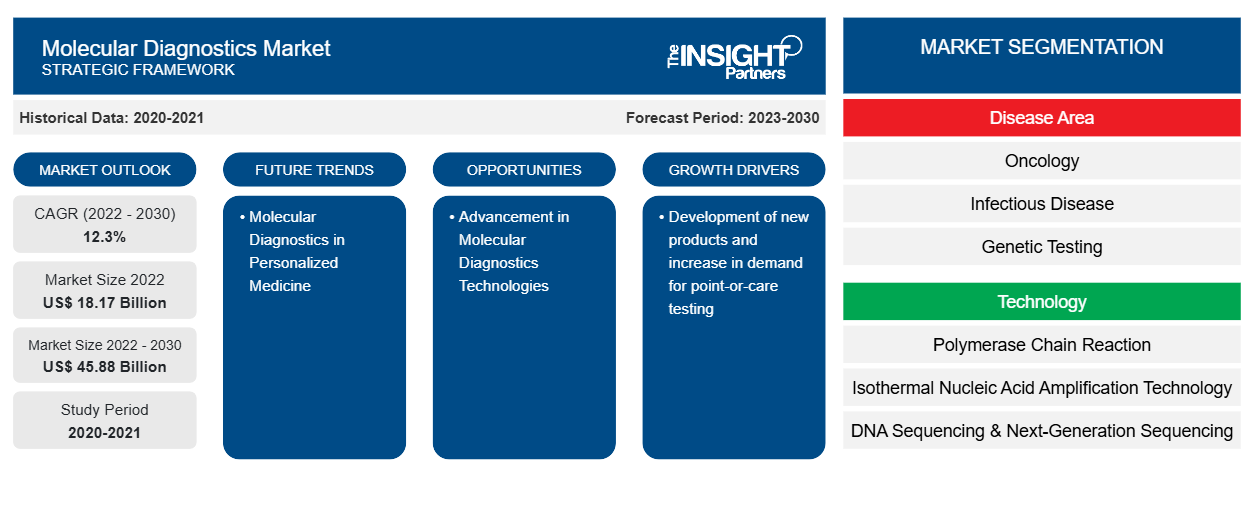

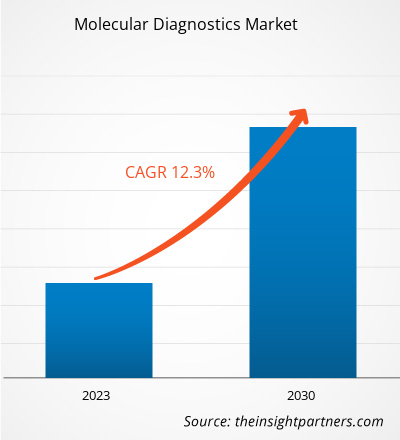

[Forschungsbericht] Der Markt für Molekulardiagnostik wurde im Jahr 2022 auf 18.173,87 Millionen US-Dollar geschätzt und soll bis 2030 ein Volumen von 45.875,65 Millionen US-Dollar erreichen. Im Prognosezeitraum wird mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,3 % gerechnet.

Markteinblicke und Analystenansichten:

Molekulardiagnostische Verfahren können zur Erkennung einer Vielzahl von Erkrankungen eingesetzt werden, beispielsweise onkologische Erkrankungen, Infektionskrankheiten, Herzkrankheiten und Störungen des Immunsystems. Sie können auch bei genetischen Tests mit genetischem Material wie DNA und RNA zur Diagnose verschiedener Krankheiten eingesetzt werden. Entwicklung neuer Produkte und steigende Nachfrage nach Point-of-Care-Tests sowie steigende Prävalenz der damit verbundenen Krankheiten. Allerdings behindern mit molekularen Tests verbundene Einschränkungen das Wachstum des Marktes für molekulare Diagnostik .

Wachstumstreiber und Chancen:

Entwicklung neuer Produkte und steigende Nachfrage nach Point-of-Care-Tests

Führende Hersteller medizinischer Geräte und andere Unternehmen, die in den entsprechenden Märkten tätig sind, sind aktiv an Produktinnovations- und Entwicklungsprozessen beteiligt. Einige dieser wichtigen Entwicklungen auf dem Markt für Molekulardiagnostik sind unten aufgeführt.

Monat und Jahr

|

Beschreibung

|

Juli 2021 | Abbott hat seine Panbio COVID-19-Schnellantigentests in Indien auf den Markt gebracht. |

Juli 2021 | Siemens Healthineers hat in seinem Werk in Vadodara (Indien) mit der Herstellung von IMDX SARS-CoV2 und anderen molekulardiagnostischen Kits begonnen. |

Juli 2021 | Bio-Rad Laboratories, Inc. hat das Reliance SARS-CoV-2/FluA/FluB RT-PCR Kit für die In-vitro-Diagnose auf den Markt gebracht. Das Kit enthält standardmäßige und negative molekulare Kontrollen sowie Testreagenzien. Es ist für den Einsatz auf dem Echtzeit-PCR-System CFX96 Dx von Bio-Rad sowie auf anderen Echtzeit-PCR-Systemen anderer Hersteller validiert. |

September 2021 | Chembio Diagnostics, Inc. hat bei der Food and Drug Administration (FDA) einen Antrag auf Notfallzulassung (EUA) für sein DPP Respiratory Antigen Panel Test System eingereicht. Es ist darauf ausgelegt, den gleichzeitigen, diskreten und differenziellen Nachweis von Antigenen wie Influenza A, Influenza B und SARS-CoV-2 anhand einer Nasenabstrichprobe eines einzelnen Patienten zu ermöglichen. |

September 2021 | Agilent Technologies Inc. hat einen weltweiten Vertriebsvertrag mit Visiopharm unterzeichnet, der es Agilent ermöglicht, Visiopharms Portfolio an CE-IVD-gekennzeichneter, künstlicher Intelligenz (KI)-gesteuerter Präzisionspathologiesoftware zusätzlich zu seinem eigenen Portfolio an automatisierten Pathologie-Färbelösungen gemeinsam zu vermarkten. |

Oktober 2021 | Siemens Healthineers hat den CLINITEST Rapid COVID-19 Test auf den Markt gebracht, einen schnellen Antigentest, der innerhalb von 15 Minuten Ergebnisse liefert. |

Dezember 2020 | Thermo Fisher Scientific hat Phitonex, Inc. übernommen, ein Unternehmen mit Sitz in Durham (North Carolina), das Pionierarbeit für eine Spektralfarbstoffplattform für hochauflösende biologische Anwendungen geleistet hat, die die Forschung und Entwicklung in den Bereichen Zelltherapie, Immunonkologie und Immunologie beschleunigen soll. Das Produktangebot von Phitonex würde es Thermo Fisher ermöglichen, bessere Durchflusszytometrie- und Bildmultiplexfunktionen anzubieten, um den sich entwickelnden Kundenanforderungen in der Protein- und Zellanalyseforschung gerecht zu werden. |

Quelle: The Partners Analysis

Point-of-Care-Tests sind ein Zweig der Medizin mit einem sich rasch entwickelnden analytischen Umfang und klinischer Anwendung. Anbieter von Point-of-Care-Testlösungen bieten Produkte für verschiedene Auswertungen an, von der Blutzuckermessung bis hin zu viskoelastischen Gerinnungstests. Diese Tests eliminieren den Zeitaufwand für den Transport und die Vorbereitung klinischer Proben und ermöglichen es Fachleuten, in kürzerer Zeit klinische Entscheidungen über zusätzliche Tests oder Therapien zu treffen. Diese neue Gesundheitslösung wird von Patienten und Gesundheitsdienstleistern aggressiv angenommen. Point-of-Care-Tests werden unter anderem in Therapie-, Diagnostik- und Patientenüberwachungsanwendungen häufig eingesetzt. Darüber hinaus helfen Point-of-Care-Produkte und -Dienstleistungen Gesundheitsdienstleistern dabei, den Bedarf der Patienten nach medizinischer Versorgung zu Hause zu decken. Diese Produkte und Dienstleistungen erwiesen sich während der COVID-19-Pandemie als besonders hilfreich, da sie es Patienten ermöglichten, Tests von zu Hause aus durchzuführen, anstatt zu Diagnose- oder Behandlungseinrichtungen zu fahren, wodurch das Infektionsrisiko gesenkt wurde. Die steigende Nachfrage nach Point-of-Care-Tests kommt daher dem Markt für Molekulardiagnostik zugute.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Molekulardiagnostik:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Fortschritte in der molekularen Diagnostik

Molekulardiagnostische Techniken und Plattformen werden in allen Bereichen der anatomischen und klinischen Pathologie eingesetzt. DNA- oder RNA-Sequenzen, die mit Krankheiten in Zusammenhang stehen, darunter Einzelnukleotidpolymorphismen, Deletionen, Umlagerungen und Insertionen, können in molekulardiagnostischen Tests nachgewiesen werden. Die molekulare Diagnostik wurde nach dem Auftreten von COVID-19 weiter verbessert. Konventionell wurden CT-Scans, hämatologische Tests und RT-PCR für Tests verwendet. Als die COVID-19-Fälle im Jahr 2020 rapide anstiegen, stieg der Bedarf an schnellen, präzisen Testplattformen, um die Nachteile konventioneller Tests zu überwinden. Die Computertomographie (CT) , ein kostenintensives Verfahren, das möglicherweise nicht in allen Krankenhäusern verfügbar ist, kann Virusinfektionen und andere Krankheiten bei asymptomatischen Patienten nicht erkennen. Die weit verbreitete RT-PCR war zudem zeitaufwändig und teuer und konnte eine niedrige Viruslast in den frühen Stadien der Infektion nicht erkennen. Daher entwickelten Forscher neuartige Ansätze zum Nachweis von SARS-CoV-2, die schneller und kostengünstiger waren. Reverse-Transkription-Loop-vermittelte isotherme Amplifikation (RT-LAMP), Mikroarray-basierte Detektion, Aptamer-basierte Diagnose, SHERLOCK, SHERLOCKv2, FET-Biosensoren, zellbasierte potentiometrische Diagnose und molekulare Prägungstechnologie sind einige Beispiele für neuartige molekulare Diagnosetechniken, die für die COVID-19-Diagnose entwickelt wurden. In den letzten Jahren haben FDA-Berichte darauf hingewiesen, dass Fortschritte bei molekularen Tests, antigenabhängigen Tests und serologischen Tests genehmigt wurden. Die gemeinsamen Bemühungen wissenschaftlicher Gemeinschaften in verschiedenen Ländern, die COVID-19-Pandemie in den Griff zu bekommen und das Ausmaß der Sterblichkeit zu verringern, haben der gesamten Landschaft der molekularen Instrumente und Diagnosen zugutegekommen, was in Zukunft wahrscheinlich erhebliche Chancen für den Markt der molekularen Diagnostik schaffen wird.

Berichtssegmentierung und -umfang:

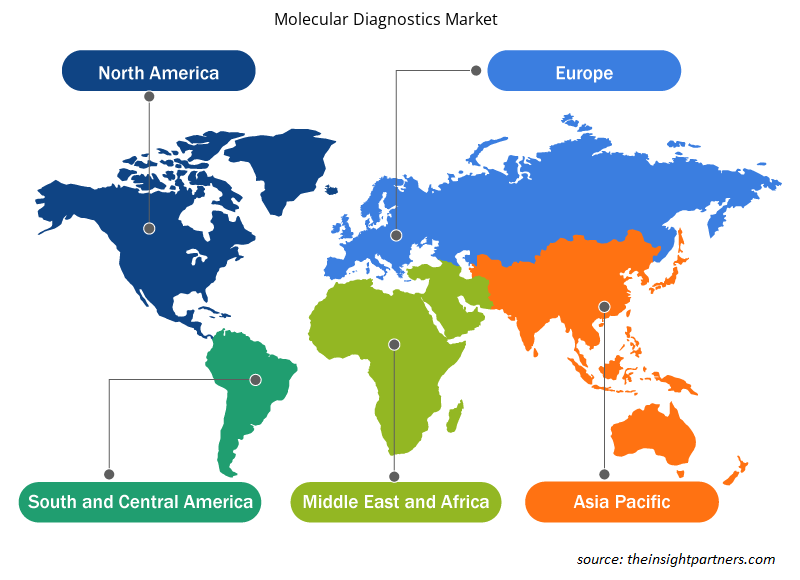

Der „globale Markt für Molekulardiagnostik“ ist segmentiert nach Krankheitsgebiet, Technologie, Produkt und Dienstleistungen, Endnutzer und Geografie. Basierend auf dem Krankheitsgebiet ist der Markt für Molekulardiagnostik segmentiert in Onkologie, Infektionskrankheiten, genetische Tests, Herzkrankheiten, Erkrankungen des Immunsystems und andere. Basierend auf der Technologie ist der Markt für Molekulardiagnostik segmentiert in Polymerase-Kettenreaktion, isotherme Nukleinsäureamplifikationstechnologie, DNA-Sequenzierung und Next-Generation-Sequenzierung , DNA-Microarrays, In-situ-Hybridisierung und andere. Basierend auf Produkt und Dienstleistungen ist der Markt für Molekulardiagnostik segmentiert in Assays und Kits, Instrumente und Dienstleistungen und Software. Basierend auf dem Endnutzer ist der Markt für Molekulardiagnostik segmentiert in Krankenhäuser und Kliniken, Diagnoselabore, Forschungs- und akademische Einrichtungen und andere. Geografisch ist der Markt für Molekulardiagnostik in Nordamerika (USA, Kanada und Mexiko), Europa (Deutschland, Frankreich, Italien, Großbritannien, Russland und übriges Europa), Asien-Pazifik (Australien, China, Japan, Indien, Südkorea und übriger Asien-Pazifik-Raum), Naher Osten und Afrika (Südafrika, Saudi-Arabien, Vereinigte Arabische Emirate und übriger Naher Osten und Afrika) sowie Süd- und Mittelamerika (Brasilien, Argentinien und übriges Süd- und Mittelamerika) unterteilt.

Segmentanalyse:

Basierend auf der Technologie ist der Markt für molekulare Diagnostik segmentiert in Polymerase-Kettenreaktion, isotherme Nukleinsäureamplifikationstechnologie, DNA-Sequenzierung und Next-Generation-Sequenzierung, DNA-Microarrays, In-situ-Hybridisierung und andere. Die PCR ist weiter unterteilt in RT-PCR, qPCR, Multiplex-PCR und andere. Das PCR-Segment hatte 2022 den größten Marktanteil, und es wird erwartet, dass dasselbe Segment im Prognosezeitraum die höchste CAGR von 12,7 % auf dem Markt verzeichnet. PCR wird hauptsächlich verwendet, um DNA durch Kopieren der Nukleinsäurestränge herzustellen oder zu amplifizieren. Thermocycler werden eingesetzt, um DNA-Stränge während der Amplifikation zu denaturieren und zu glühen, zusammen mit Reagenzien wie Enzymen, Nukleotiden und Puffern, um die neue DNA aufzubauen. Diese Technik wird häufig in verschiedenen Anwendungen eingesetzt, wie z. B. Funktionsanalyse von Genen, Diagnose von Vererbung, DNA-Klonierung, Vaterschaftstests, Erkennung von Infektionskrankheiten und forensische Wissenschaften. Die Polymerase-Kettenreaktion wird in traditionelle PCR, Echtzeit-PCR und digitale PCR eingeteilt. Der anhaltende technologische Fortschritt und die steigende Nachfrage während der Pandemie werden jedoch den Bedarf an PCR-Tests in Indien und anderen Ländern im asiatisch-pazifischen Raum weiter ankurbeln. Die gleichbleibende Verbreitung von Krankheiten wie Tuberkulose, Hepatitis, Grippe und schweren Infektionen wird die Trends in der PoC-Molekulardiagnostikbranche fördern. Gegenwärtig würde der Ausbruch der neuen COVID-19-Pandemie lukrative Wachstumsaspekte für den Markt schaffen, da dieser Ansatz äußerst wichtig ist, um Viren bei Personen zu erkennen, die keine Krankheitssymptome aufweisen. Die hohe Empfindlichkeit, relative Einfachheit und Kosteneffizienz der PCR heben die PCR von anderen Nukleinsäureamplifikationstechniken ab und festigen sie als tragende Säule in molekularen Laboren. PCRPCRPCR ist aufgrund der kontinuierlichen Forschung und Entwicklung von PCR-Technologien zu einem unverzichtbaren Werkzeug für verschiedene klinische und diagnostische Anwendungen oder Untersuchungen geworden. Daher bietet es viele Möglichkeiten für eine schnelle Point-of-Care-Diagnostik für verschiedene Infektionskrankheiten. Beispielsweise arbeitet F. Hoffmann-La Roche Ltd kontinuierlich an der Weiterentwicklung digitaler PCR-Techniken (dPCR). dPCR hat seine Anwendungsmöglichkeiten auf den klinischen Bereich ausgeweitet und sich als wichtiges klinisches Instrument etabliert. dPCR bietet ultrasensitive und absolute Nukleinsäurequantifizierung ohne Referenzstandard. Somit bietet es einen breiteren Aspekt für die Standardisierung und den Vergleich von Ergebnissen zwischen Laboren. Während des Pandemieausbruchs war eines der First-Mover-Startups, das Mylab PathoDetect COVID-19 Qualitative PCR Kit, eines der ersten im Land, das letztes Jahr die kommerzielle Zulassung der Central Drugs Standard Control Organisation (CDSCO) erhielt. Nach der Zulassung ging Mylab eine Partnerschaft mit dem Biotech-Riesen Serum Institute of India und dem lokalen Unternehmen AP Globale ein. PCR wird weiter unterteilt in RT-PCR, qPCR, Multiplex-PCR und andere.

Basierend auf dem Krankheitsbereich ist der Markt für molekulare Diagnostik in Onkologie, Infektionskrankheiten, genetische Tests, Herzkrankheiten, Erkrankungen des Immunsystems und andere unterteilt. Das Segment Infektionskrankheiten hatte im Jahr 2022 den größten Marktanteil. Es wird jedoch erwartet, dass das Segment Onkologie im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate von 12,6 % verzeichnet. Bei der onkologischen molekularen Diagnostik handelt es sich um Tests, die vererbtes Material, Proteine und assoziierte Moleküle freilegen und Stoffwechselfunktionen, Arzneimittelmetabolismus und Krankheitsauslösung auf der Grundlage von DNA, RNA und Proteinen bewerten, die onkologische Informationen liefern. Laut der Weltgesundheitsorganisation (WHO) starben im Jahr 2020 rund 10 Millionen Menschen an Krebs. Darüber hinaus wird laut den Statistiken der American Cancer Society aus dem Jahr 2021 erwartet, dass die weltweite Belastung durch Karzinome bis 2040 auf 27,5 Millionen Neuerkrankungen und 16,3 Millionen Krebserkrankungen ansteigen wird. Derart hohe Zahlen zeigen, dass die geschätzt steigende Häufigkeit von Krebs den zunehmenden Bedarf an primitiver Diagnose und vorbeugender Behandlung erhöht. Es gibt zahlreiche Methoden zur Diagnose von Karzinomen, darunter PCR, INAAT und NGS usw. Unter anderem führte die Einführung der PCR (Polymerase-Kettenreaktion) zu einem enormen Fortschritt bei klinischen DNA-Tests. PCR-basierte Methoden erfordern unkomplizierte Instrumente und Infrastruktur, nutzen nur winzige Mengen biologischen Materials und sind weitgehend mit der klinischen Routine vereinbar.

Obwohl die Kosten der PCR hoch sind, wird in zahlreichen Industrieländern, darunter Korea, hauptsächlich der genaueste Echtzeit-PCR-Ansatz (mit mehr als 99 % Genauigkeit) verwendet, während Entwicklungsländer hauptsächlich die konventionelle PCR (mehr als 90 % Genauigkeit) nutzen, die günstiger ist als die Echtzeit-PCR. Aufgrund der hohen Preise der anderen Optionen verwenden unterentwickelte Länder im Allgemeinen die Rapid PCR (60 – 70 % Genauigkeit). Im Bereich der onkologischen Molekulardiagnostik ist NGS eine weitere Technologie mit der höchsten Wachstumsrate. Zahlreiche Unternehmen arbeiten intensiv daran, diese Technologie wirtschaftlich zu nutzen. So kündigte Illumina Inc. im April 2021 seine Partnerschaft mit Kartos Therapeutics zur gemeinsamen Entwicklung einer NGS-basierten TP53-Begleitdiagnostik an, die dazu beitrug, die mit der Speicherung und Verwaltung genomischer Daten verbundenen Kosten zu senken.

Basierend auf Produkten und Dienstleistungen ist der Markt für Molekulardiagnostik in Assays & Kits, Instrumente sowie Dienstleistungen & Software unterteilt. Das Segment Assays & Kits hatte im Jahr 2022 den größten Marktanteil und wird voraussichtlich im Prognosezeitraum die höchste CAGR auf dem Markt verzeichnen. Molekulardiagnostische Assays gehören zu den weit verbreiteten Analysetechniken. Verschiedene Arten von Assays wie schnelle molekulare Assays, Reverse-Transkriptase- Polymerase-Kettenreaktion (RT-PCR), Antigene und andere werden verwendet, um verschiedene Krankheiten wie Influenza COVID 19, Tuberkulose und andere zu identifizieren und zu analysieren. Im Rahmen von Produktinnovationen und Geschäftsstrategien bieten die Marktteilnehmer Diagnosekits für verschiedene Testkits an. Die regionalen Akteure sind aktiv an der Geschäftsentwicklung in Bezug auf das Segment beteiligt. Beispielsweise erwarb Mylab Discovery Solutions im September 2021 eine Mehrheitsbeteiligung an Sanskritech, dem Entwickler einer Plattform namens Swayam, einem Point-of-Care-Testsystem, das etwa 70 Tests am Point durchführen kann. Darüber hinaus bieten während der COVID19-Pandemie verschiedene globale Marktteilnehmer ihre Kits über ihre regionalen Geschäftsbereiche an. Aufgrund der oben genannten Faktoren wird erwartet, dass das Segment im Prognosezeitraum einen bemerkenswerten Beitrag leisten wird.

Basierend auf dem Endverbraucher ist der Markt für Molekulardiagnostik in Krankenhäuser und Kliniken, Diagnoselabore, Forschungs- und akademische Einrichtungen und andere unterteilt. Im Jahr 2022 hielt das Segment der Diagnoselabore den größten Marktanteil. Darüber hinaus wird erwartet, dass das Segment im Zeitraum von 2022 bis 2030 aufgrund der zunehmenden Erkennung und Diagnose verschiedener Erkrankungen in den Regionen ein Nachfragewachstum mit einer durchschnittlichen jährlichen Wachstumsrate von 12,7 % verzeichnen wird. Diagnoselabore sind die Hauptanwendungsgebiete für Produkte und Dienstleistungen der Molekulardiagnostik. Sie verfügen über gut ausgebaute Einrichtungen gemäß den gesetzlichen Anforderungen. Die Labore verwenden alle möglichen Produkte und Dienstleistungen der Molekulardiagnostik. Die von den Patienten entnommenen Proben werden mit verschiedenen Instrumenten, Reagenzien, Methoden und Technologien analysiert und untersucht. Die Labore bieten Dienstleistungen für Krankenhäuser, Kliniken, die häusliche Pflege und andere an. Die zunehmende Verbreitung chronischer Krankheiten, Infektionskrankheiten und das Outsourcing der Molekulardiagnostikaktivitäten durch einzelne Forscher gehören zu den Faktoren, die das Segmentwachstum im Prognosezeitraum unterstützen.

Regionale Analyse:

Geografisch ist der Markt für Molekulardiagnostik in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Süd- und Mittelamerika unterteilt. Der regionale Markt in Nordamerika wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 12,5 % wachsen. Dieselbe Region hatte im Jahr 2022 den größten Anteil und wird voraussichtlich im Prognosezeitraum einen ähnlichen Trend fortsetzen.

Die zunehmende Einführung technologisch fortschrittlicher Produkte, der Anstieg der Forschungs- und Entwicklungsaktivitäten, die Präsenz großer Gesundheitsunternehmen und der zunehmende Einsatz molekularer Diagnostik gehören zu den Schlüsselfaktoren, die das Wachstum des Marktes für molekulare Diagnostik in dieser Region vorantreiben. Die USA hatten 2022 den größten Anteil am nordamerikanischen Markt für molekulare Diagnostik.

Die USA halten den größten Anteil am Markt für molekulare Diagnostik. Das Marktwachstum in diesem Land wird in erster Linie durch die zunehmende Verbreitung chronischer Nierenerkrankungen (CKD), die steigende Zahl geriatrischer Bevölkerungsgruppen und eine wachsende Zahl von Produkteinführungen durch wichtige Akteure vorangetrieben. Das Alter ist ein bedeutender Risikofaktor für Nierenerkrankungen. Laut einer 2020 vom Population Reference Bureau veröffentlichten Studie betrug die Bevölkerung der 65-Jährigen in den USA im Jahr 2020 55 Millionen, bis 2060 soll sie auf 95 Millionen ansteigen. Die Aufsichtsbehörden in den USA entwickeln günstige Richtlinien für die Entwicklung von Point-of-Care-Produkten (POC) zur Diagnose und Behandlung verschiedener Indikationen. So genehmigte die US-amerikanische Food Drug Administration (FDA) im März 2021 den ersten Point-of-Care-Test für Chlamydien und Gonorrhoe unter Verwendung des Binx Health IO CT/NG Assay für Point-of-Care-Umgebungen wie gemeindenahe Kliniken, Notfallversorgungseinrichtungen und ambulante Gesundheitseinrichtungen. Im Mai 2022 kündigte BD (Becton and Dickinson), eines der weltweit führenden Medizintechnikunternehmen, die Einführung seiner neuen, vollautomatischen, hochdurchsatzfähigen molekularen Diagnostikplattform für Infektionskrankheiten in den USA an. Das neue BD COR MX-Instrument mit der 510(k)-Zulassung der FDA ist eine neue Option für analytische Instrumente für die BD COR-Plattform. Der molekulare Test BD CTGCTV2, der erste auf dem neuen System verfügbare Test, ist ein Einzeltest, der die drei häufigsten nicht-viralen sexuell übertragbaren Infektionen (STIs) erkennt – Chlamydia trachomatis (CT), Neisseria gonorrhoeae (GC) und Trichomonas vaginalis (TV).

Das Wachstum des Marktes im asiatisch-pazifischen Raum ist auf die steigende Zahl älterer Menschen, die Zunahme von Krebsfällen, den technologischen Fortschritt und die steigende Zahl von Start-ups, Biotechnologie- und Biopharmaunternehmen zurückzuführen, die den Markt für Molekulardiagnostik in dieser Region antreiben. Darüber hinaus tragen die zunehmenden Forschungsaktivitäten in der Region und die Präsenz von Verbänden oder Organisationen, die die Qualität der Krebsbehandlung verbessern, zum Wachstum des Marktes für Molekulardiagnostik bei.

Regionale Einblicke in den Markt für Molekulardiagnostik

Die regionalen Trends und Faktoren, die den Markt für Molekulardiagnostik im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie der Molekulardiagnostik in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Molekulardiagnostik

Umfang des Marktberichts zur Molekulardiagnostik

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 18,17 Milliarden US-Dollar |

| Marktgröße bis 2030 | 45,88 Milliarden US-Dollar |

| Globale CAGR (2022 - 2030) | 12,3 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023–2030 |

| Abgedeckte Segmente | Nach Krankheitsbereich

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer im Bereich Molekulardiagnostik: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Molekulardiagnostik wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Molekulardiagnostik tätigen Unternehmen sind:

- Abbott Laboratories

- Agilent Technologies Inc.

- Thermo Fisher Scientific Inc

- F. Hoffman-La Roche Ltd.

- Qiagen NV

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Molekulardiagnostik

Branchenentwicklungen und zukünftige Chancen:

Nachfolgend sind verschiedene Initiativen wichtiger Akteure auf dem globalen Markt für Molekulardiagnostik aufgeführt:

- Im April 2023 brachte QIAGEN QIAstat-Dx mit einem Atemwegspanel für syndromische Tests in Japan auf den Markt. Japan ist damit das jüngste von über 100 Ländern, in denen QIAstat-Dx für molekulare Tests zur Diagnose von über 20 Atemwegserkrankungen anhand einer Patientenprobe verfügbar ist.

- Im April 2023 hat Novartis Malaysia das Molekulardiagnoseprogramm für aBC-Patienten mit PIK3CA-Gen erweitert. Dadurch wird der Zugang zu PIK3CA-Tests ermöglicht und der erhebliche Einfluss einer frühen Diagnose und Intervention auf die Lebensqualität von Patienten mit fortgeschrittenem Brustkrebs (aBC) wird deutlich.

- Im Januar 2023 wird Agilent mit Quest Diagnostics zusammenarbeiten, um den Zugang zum Agilent Resolution ctDx FIRST Liquid Biopsy Test zu erweitern. Die Vereinbarung zwischen Quest und Agilent wird eine breite Einführung von ctDx FIRST ermöglichen, einem Single-Site-Premarket-Approved-Test (ssPMA), der im CLIA-Labor von Resolution Bioscience in Washington durchgeführt wird.

- Im Februar 2023 gab Siemens Healthineers eine mehrjährige Partnerschaft mit Unilabs bekannt. Diese Partnerschaft wird die Patientenversorgung und auch die Installation verschiedener Instrumente von Siemens verbessern.

Auswirkungen von COVID-19:

Vor der COVID-19-Pandemie erlebte der Markt für Molekulardiagnostik einen stetigen Nachfrageanstieg. Technologische Fortschritte wie die Polymerase-Kettenreaktion (PCR) und andere führten bereits vor der Pandemie zu einer zunehmenden Anwendung der Molekulardiagnostik.

Während der Pandemie hat die Ausbreitung der Pandemie in Verbindung mit der Unsicherheit hinsichtlich der wirtschaftlichen Erholung die Pharmaindustrie in der Region beeinträchtigt. Diese wirtschaftlichen Auswirkungen werden sich voraussichtlich negativ auf die Investitionen in Forschung und Entwicklung auswirken. Einige wichtige Akteure der Molekulardiagnostik haben ihren Krebspatienten die bestmögliche postoperative Versorgung geboten und gleichzeitig das medizinische Personal und andere Patienten geschützt. Abbott hat eine Notfallzulassung (EUA) für einen Point-of-Care-Test erhalten, der innerhalb von Minuten Ergebnisse liefern kann. Somit hat die erhöhte Produktion der Unternehmen zu Gewinnen geführt, und der Ausbruch von COVID-19 hat sich positiv auf das Marktwachstum ausgewirkt.

Wettbewerbslandschaft und Schlüsselunternehmen:

Einige der führenden Akteure auf dem globalen Markt für Molekulardiagnostik sind Abbott Laboratories, Agilent Technologies Inc., Thermo Fisher Scientific Inc, F. Hoffman-La Roche Ltd., Qiagen NV, bioMerieux SA, Illumnia Inc., Danaher, Siemens Healthineers AG, Novartis AG und TBG Diagnostics Limited. Diese Unternehmen konzentrieren sich auf die Einführung neuer Produkte und geografische Expansionen, um die weltweit wachsende Verbrauchernachfrage zu erfüllen und ihr Produktangebot in Spezialportfolios zu erweitern. Sie sind weltweit präsent, was es ihnen ermöglicht, einen großen Kundenstamm zu bedienen und so ihren Marktanteil zu erhöhen. Der Bericht bietet eine Trendanalyse des Marktes für Molekulardiagnostik und hebt dabei verschiedene Parameter wie technologische Fortschritte, Marktdynamik und Wettbewerbslandschaftsanalyse führender Marktteilnehmer auf der ganzen Welt hervor.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

Based on technology, the molecular diagnostics market is segmented into polymerase chain reaction, isothermal nucleic acid amplification technology, DNA sequencing & Next-Generation sequencing, DNA microarrays, in-situ hybridization, and others. The PCR is further sub segmented into RT-PCR, qPCR, Multiplex PCR, and others. The PCR segment held the largest share of the market in 2022, and the same segment is anticipated to register the highest CAGR during the forecast period.

Companies operating in the market are Abbott Laboratories, Agilent Technologies Inc., Thermo Fisher Scientific Inc, F. Hoffman-La Roche Ltd., Qiagen NV, bioMerieux SA, Illumnia Inc., Danaher, Siemens Healthineers AG, Novartis AG, and TBG Diagnostics Limited.

Global molecular diagnostics market is segmented by region into North America, Europe, Asia Pacific, the Middle East & Africa, and South & Central America. North America is likely to continue its dominance in the molecular diagnostics market during 2022–2030. The US holds the largest share of the market in North America and is expected to continue this trend during the forecast period.

Molecular diagnostics procedures can be employed in the detection of a wide range of conditions such as oncologic diseases, infectious diseases, cardiac diseases, and immune system disorders; they can also be used in genetic testing using genetic material such as DNA and RNA for the diagnosis of different diseases.

Based on disease area, the molecular diagnostics market is segmented into oncology, infectious disease, genetic testing, cardiac diseases, immune system disorders, and others. The infectious disease segment held the largest market share in 2022. However, oncology segment is anticipated to register the highest CAGR during the forecast period.

Development of new products and increase in demand for point-of-care testing and surging prevalence of associated diseases. are the key driving factors behind the market development.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Molecular Diagnostics Market

- Abbott Laboratories

- Agilent Technologies Inc.

- Thermo Fisher Scientific Inc

- F. Hoffman-La Roche Ltd.

- Qiagen NV

- bioMerieux SA

- Illumnia Inc.

- Danaher

- Siemens Healthineers AG

- Novartis AG

- TBG Diagnostics Limited

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht