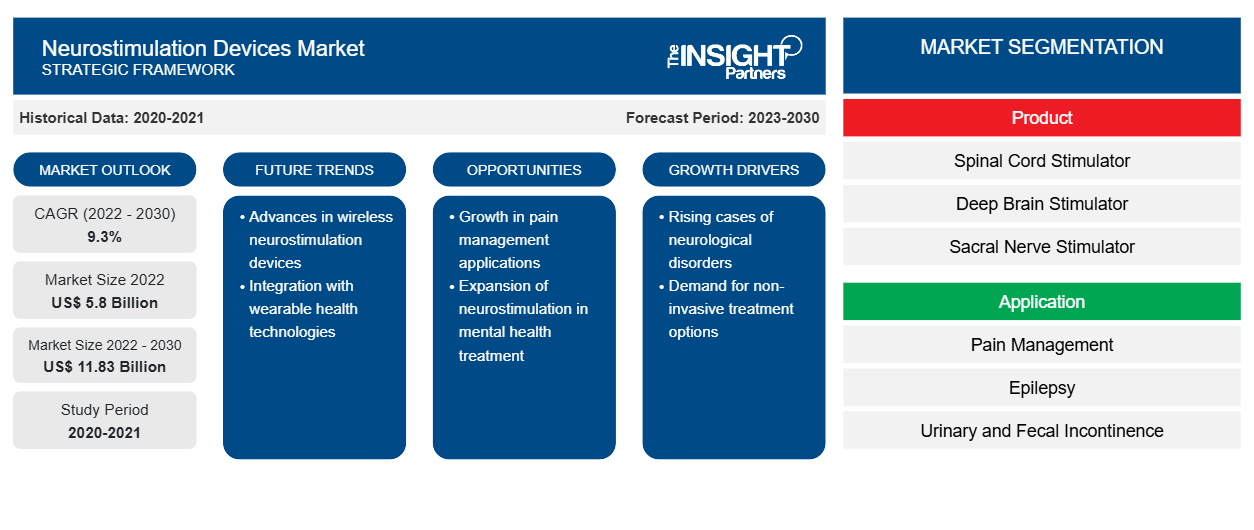

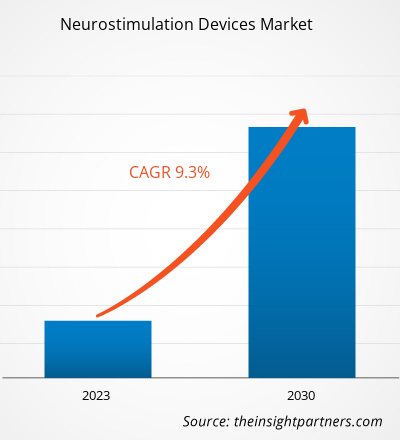

[Forschungsbericht] Der Markt für Neurostimulationsgeräte soll von 5.802,47 Millionen US-Dollar im Jahr 2022 wachsen und bis 2030 11.825,95 Millionen US-Dollar erreichen; von 2022 bis 2030 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 9,3 % erwartet.

Markteinblicke und Analystenansichten:

Neurostimulationsgeräte sind medizinische Geräte, die die Aktivität des Nervensystems modulieren sollen. Sie werden zur Behandlung verschiedener neurologischer Erkrankungen und chronischer Schmerzen eingesetzt. Es gibt verschiedene Arten von Neurostimulationsgeräten, darunter Rückenmarksstimulatoren, Tiefenhirnstimulatoren, Vagusnervstimulatoren und periphere Nervenstimulatoren. Diese Geräte können die Lebensqualität von Personen mit verschiedenen neurologischen Erkrankungen erheblich verbessern. Die zunehmende Verbreitung neurologischer Erkrankungen und die zunehmende Zahl von Rückenmarksverletzungen sind die Hauptfaktoren für die Marktentwicklung. Der Mangel an Fachkräften behindert jedoch das Wachstum des Marktes für Neurostimulationsgeräte .

Wachstumstreiber und Herausforderungen:

Die geriatrische Bevölkerung ist anfällig für neurologische Erkrankungen. Häufige neurologische Erkrankungen, die ältere Menschen betreffen, sind Neuropathie, Parkinson-Krankheit, Alzheimer-Krankheit, Dystonie und andere. Laut den National Institutes of Health (NIH) sind 8,5 % der Weltbevölkerung (d. h. ca. 617 Millionen Menschen) 65 Jahre und älter. Länder wie die USA und Kanada weisen hohe Prävalenzraten von Bewegungsstörungen und psychiatrischen Störungen auf, die mit der wachsenden geriatrischen Bevölkerung verbunden sind. Laut der Parkinson-Stiftung treten Parkinson-Symptome im Durchschnittsalter von 60 Jahren häufig auf.

Laut der Canadian Psychological Association leiden etwa 2 % der Bevölkerung Kanadas an Zwangsstörungen. Laut der Weltgesundheitsorganisation (WHO) ist Epilepsie eine neurologische Erkrankung, die Anfälle verursacht und weltweit etwa 50 Millionen Menschen betrifft. Laut der American Academy of Neurology ist Schlaganfall die dritthäufigste Todesursache in den USA, gefolgt von Alzheimer als sechsthäufigster Todesursache. Statistiken aus derselben Quelle zeigen, dass fast eine Million Amerikaner an Parkinson leiden und jedes Jahr mindestens 60.000 neue Fälle gemeldet werden. Die zunehmende Zahl neurologischer Erkrankungen in Verbindung mit lebensstilbedingten Störungen wie Depressionen und chronischen Schmerzen führt zu einer zunehmenden Nutzung technologisch fortschrittlicher Produkte.

Laut WHO machen Nervenerkrankungen etwa 6,3 % der weltweiten Krankheitslast aus. Der gleichen Quelle zufolge sind Nervenerkrankungen auch eine der häufigsten Todesursachen weltweit. In Industrieländern sind sie für 13,2 % der Todesfälle verantwortlich, in Ländern mit niedrigem und mittlerem Einkommen für 16,8 %. Die hohe Sterblichkeitsrate und Krankheitslast machen die klinische Dringlichkeit der Integration langfristiger Lösungen erforderlich. Darüber hinaus hat das wachsende Bewusstsein für die enorme Belastung neurologischer Erkrankungen die Nachfrage nach Neurostimulatoren als Therapie erhöht.

Daher sind die wachsende Zahl geriatrischer Menschen, die anfällig für neurologische Erkrankungen sind, die zunehmende Verbreitung dieser Erkrankungen und das steigende Bewusstsein hinsichtlich der enormen Belastung durch neurologische Störungen treiben den Markt für Neurostimulationsgeräte voran.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Neurostimulationsgeräte:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Berichtssegmentierung und -umfang:

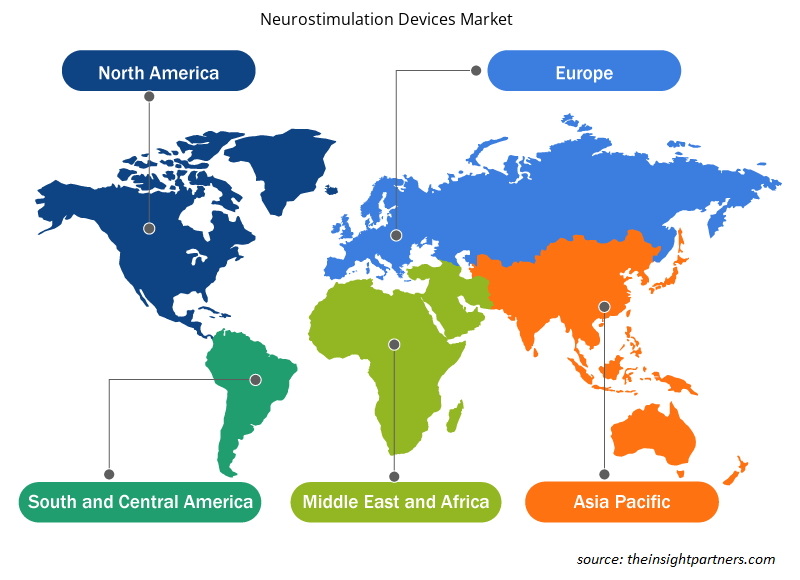

Der globale Markt für Neurostimulationsgeräte ist nach Produkt, Anwendung und Endverbraucher segmentiert. Basierend auf dem Produkt ist der Markt in Rückenmarksstimulatoren, Tiefenhirnstimulatoren, Sakralnervstimulatoren und Vagusnervstimulatoren segmentiert. In Bezug auf die Anwendung ist der Markt für Neurostimulationsgeräte in Schmerzbehandlung, Epilepsie, Harn- und Stuhlinkontinenz, Parkinson-Krankheit und andere segmentiert. Der Markt für Neurostimulationsgeräte ist nach Endverbraucher in Krankenhäuser, Fachkliniken und andere segmentiert. Der Markt für Neurostimulationsgeräte ist geografisch in Nordamerika (USA, Kanada und Mexiko), Europa (Deutschland, Frankreich, Italien, Großbritannien, Russland und der Rest von Europa), Asien-Pazifik (Australien, China, Japan, Indien, Südkorea und der Rest von Asien-Pazifik), Naher Osten und Afrika (Südafrika, Saudi-Arabien, die Vereinigten Arabischen Emirate und der Rest von Nahem Osten und Afrika) und Süd- und Mittelamerika (Brasilien, Argentinien und der Rest von Süd- und Mittelamerika) segmentiert.

Segmentanalyse:

Basierend auf dem Produkt ist der Markt für Neurostimulationsgeräte in Rückenmarksstimulatoren, Tiefenhirnstimulatoren, Sakralnervstimulatoren, Vagusnervstimulatoren und andere unterteilt. Das Segment der Rückenmarksstimulatoren hatte 2022 den größten Marktanteil und wird voraussichtlich zwischen 2022 und 2030 eine höhere CAGR verzeichnen. Die Rückenmarkstimulation kann Patienten mit starken, chronischen Schmerzen aufgrund verschiedener Erkrankungen behandeln, darunter fehlgeschlagene Rückenoperationen/Arachnoiditis, neuropathische Schmerzen/Neuropathie und komplexes regionales Schmerzsyndrom/sympathische Reflexdystrophie. Einige SCS-Geräte verwenden einen niederfrequenten Strom, um das Schmerzempfinden durch ein leichtes Kribbeln, Parästhesie genannt, zu ersetzen. Andere SCS-Geräte verwenden hochfrequente oder Burst-Impulse, um den Schmerz ohne Kribbeln zu überdecken.

Die Rückenmarkstimulation ist zu einem grundlegenden Bestandteil der interventionellen Schmerztherapie zur Behandlung verschiedener chronischer Schmerzzustände geworden. Seit ihrer Einführung im Jahr 1967 wurden Fortschritte erzielt, die zu neuen Technologien führten, die eine minimalinvasive Platzierung und interne Batterien ermöglichen. Beispielsweise erhielt Abbott im Mai 2023 von der US-amerikanischen Food and Drug Administration (FDA) die Zulassung für SCS-Geräte zur Behandlung chronischer Rückenschmerzen bei Menschen, die sich keiner Rückenoperation unterziehen können (sogenannte nicht-chirurgische Rückenschmerzen). Darüber hinaus erhielt Medtronic plc im August 2023 die CE-Kennzeichnung für sein wiederaufladbares Inceptiv-SCS mit geschlossenem Kreislauf. Es ist das erste SCS-Gerät von Medtronic, das eine Closed-Loop-Funktion bietet, die die individuellen biologischen Signale jeder Person erfasst und die Stimulation bei Bedarf jederzeit anpasst, um die Therapie im Einklang mit den Bewegungen des täglichen Lebens zu halten. Solche Entwicklungen fördern die Einführung von SCS und treiben das Segmentwachstum auf dem globalen Markt für Neurostimulationsgeräte voran.

Der Markt für Neurostimulationsgeräte ist nach Anwendung in Schmerzbehandlung, Epilepsie, Harn- und Stuhlinkontinenz, Parkinson-Krankheit und andere unterteilt. Das Segment Schmerzbehandlung hatte 2022 den größten Marktanteil und es wird erwartet, dass es zwischen 2022 und 2030 eine höhere CAGR verzeichnet.

Chronische Schmerzen betreffen geriatrische Menschen, Trauma- und Operationspatienten, Menschen, die sich verschiedenen Therapien unterziehen, und Menschen, die mit verschiedenen körperlichen und psychischen Erkrankungen in Zusammenhang stehen. Laut den US-amerikanischen Centers for Disease Control and Prevention (CDC) sind Rückenschmerzen der zweithäufigste Grund für Krankenhausaufenthalte, und etwa 60 % bis 80 % aller Menschen leiden im Laufe ihres Lebens unter Schmerzen im unteren Rücken, was einer der Hauptgründe für Krankenhauseinweisungen oder Operationen ist.

Neurostimulation ist eine sicherere und effizientere Lösung zur Linderung chronischer Schmerzen und wird weithin eingesetzt. Zahlreiche Biotech-Unternehmen bringen Neurostimulatoren auf den Markt, um Opioidabhängigen bei der Überwindung von Schmerzen und anderen Entzugserscheinungen zu helfen. Im April 2021 brachte beispielsweise Spark Biomedical, ein führendes Medizintechnikunternehmen, ein neues Neurostimulationsgerät namens Sparrow Therapy System auf den Markt, das Opioidabhängigen bei der Überwindung von Entzugserscheinungen helfen soll. Das Gerät verwendet niedrige Stromdosen, um die Endorphinproduktion anzuregen, was dazu beiträgt, die Schmerzen und Ängste zu lindern, die Patienten während des Entzugs verspüren. Darüber hinaus brachte Mainstay Medical im März 2021 in Australien ReActiv8 auf den Markt, ein implantierbares Neurostimulationsgerät für chronische Rückenschmerzen (CLBP). Das Gerät kann möglicherweise für Erwachsene mit hartnäckigen CLBP hilfreich sein, die mit einer Funktionsstörung des lumbalen Multifidus in Verbindung stehen. Im Januar 2023 genehmigte die FDA das Rückenmarks-Neurostimulationssystem Proclaim XR von Abbott, das Patienten mit diabetischer peripherer Neuropathie bei der Bewältigung chronischer Schmerzen unterstützt. Daher wirken sich die oben genannten Anwendungen und Vorteile positiv auf den Markt für Neurostimulationsgeräte in den Jahren 2022–2030 aus.

Regionale Analyse:

Geografisch ist der Markt für Neurostimulationsgeräte in fünf Hauptregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie Naher Osten und Afrika. Der Markt in Nordamerika wurde mit einem Schwerpunkt auf drei großen Ländern analysiert – den USA, Kanada und Mexiko. Die USA hatten im Jahr 2022 den größten Anteil am nordamerikanischen Markt für Neurostimulationsgeräte. Es wird geschätzt, dass sie im Prognosezeitraum den größten Anteil am Markt für Neurostimulationsgeräte in Nordamerika haben werden, was auf die zunehmende Verbreitung neurologischer Erkrankungen, hohe Ausgaben für Forschung und Entwicklung, Produktzulassungen durch die US-amerikanische Food and Drug Administration (FDA) und technologische Fortschritte zurückzuführen ist. In den USA nimmt die Inzidenz neurovaskulärer Erkrankungen deutlich zu und wird zur häufigsten Todesursache. Die zunehmende Inzidenz neurologischer Erkrankungen wie der Parkinson-Krankheit (PD), das zunehmende Bewusstsein für neurologische Störungen und wachsende Investitionen in die Entwicklung transkranieller Stimulatoren gehören zu den Hauptfaktoren, die den gesamten Markt für Neurostimulationsgeräte in den USA antreiben. Es wurde beobachtet, dass Geräte zur Tiefenhirnstimulation (DBS) die mit der Parkinson-Krankheit verbundenen Zittern wirksam kontrollieren. Niedrige Dopaminwerte und andere genetische Faktoren zählen zu den Hauptursachen der Parkinson-Krankheit. Laut einer Studie mit dem Titel „2022 Alzheimer's Disease Facts and Figures“, die in der Alzheimer's Association veröffentlicht wurde, wurde im Jahr 2022 bei fast 6,5 Millionen Amerikanern im Alter von 65 Jahren und älter Alzheimer diagnostiziert. Diese Zahl soll bis 2060 auf 13,8 Millionen steigen. Laut der Parkinson's Foundation soll die Zahl der Menschen, die in den USA an Parkinson leiden, bis 2030 auf 1,2 Millionen steigen. Technologische Fortschritte und neue Produkteinführungen treiben den Markt für Neurostimulationsgeräte an. Im Januar 2020 erhielt Abbotts Neurostimulator Infinity DBS System von der USFDA die Zulassung zur Behandlung der Parkinson-Krankheit. Dieses System ermöglicht die gezielte Behandlung eines bestimmten Bereichs des Gehirns, des sogenannten inneren Globus pallidus (GPi), der mit den Symptomen der Parkinson-Krankheit in Verbindung gebracht wird. Daher treiben die zunehmende Verbreitung neurologischer Störungen und der technologische Fortschritt das Wachstum des Marktes für Neurostimulationsgeräte in den USA voran.

Wettbewerbslandschaft und Schlüsselunternehmen:

Die Entwicklungen auf dem Markt für Neurostimulationsgeräte lassen sich als organische und anorganische Wachstumsstrategien charakterisieren. Verschiedene Unternehmen konzentrieren sich auf organische Wachstumsstrategien wie Produkteinführungen, Expansion, Verbesserung und Standortverlagerung. Anorganische Wachstumsstrategien auf dem Markt sind Fusionen und Übernahmen, Partnerschaften und Kooperationen. Diese Aktivitäten haben den Weg für die Expansion der Unternehmen und des Kundenstamms der Akteure auf dem Markt für Neurostimulationsgeräte geebnet.

- Im August 2023 gab Mainstay Medical Holdings plc den Abschluss der Rekrutierung für seine randomisierte klinische Studie RESTORE zu ReActiv8 zur Behandlung hartnäckiger chronischer Schmerzen im unteren Rücken bekannt. Die Studie soll einen direkten Vergleich mit einer optimierten medizinischen Behandlung ermöglichen, um die Hypothese zu testen, dass die Ergänzung aktueller Behandlungsparadigmen durch die ReActiv8-Therapie zur restaurativen Neurostimulation die durch Rückenschmerzen bedingten Behinderungen deutlich verbessert.

- Im April 2023 gab Synapse Biomedical, Inc. die FDA-Zulassung (PMA) des NeuRx Diaphragm Pacing Systems (NeuRx DPS) für den Einsatz bei Patienten mit Rückenmarksverletzungen bekannt, die auf künstliche Beatmung angewiesen sind. PMA ist die strengste Art von Gerätezulassung, die von der FDA gefordert wird.

- Im August 2023 gab Abbott bekannt, dass die US-amerikanische Food and Drug Administration (FDA) sein neues Rückenmarkstimulationssystem (SCS) Proclaim Plus mit FlexBurst360-Therapie zugelassen hat. Die nächste Generation der proprietären BurstDR-Stimulation von Abbott, die FlexBurst360-Therapie, bietet Schmerzabdeckung in sechs Bereichen des Rumpfes und/oder der Gliedmaßen. Sie ermöglicht eine Programmierung, die an den sich entwickelnden therapeutischen Bedarf einer Person angepasst werden kann.

- Im Mai 2023 gab Abbott die Zulassung seiner Geräte zur Rückenmarksstimulation (SCS) durch die US-amerikanische Food and Drug Administration (FDA) zur Behandlung von chronischen Rückenschmerzen (sogenannte nichtchirurgische Rückenschmerzen) bei Menschen bekannt, die sich keiner Rückenoperation unterzogen haben oder für eine solche nicht in Frage kommen.

- Im Januar 2021 erhielt Medtronic plc die Zulassung der US-amerikanischen Food and Drug Administration (FDA) für Vanta, einen leistungsstarken, wiederaufladbaren implantierbaren Neurostimulator (INS) mit einer Lebensdauer, die auf bis zu 11 Jahre optimiert werden kann. Der Vanta-Neurostimulator bietet bei vergleichbaren Einstellungen eine fast doppelt so lange Lebensdauer wie konkurrierende Primärzellgeräte.

- Im Januar 2022 erhielt Medtronic plc von der US-amerikanischen Food and Drug Administration die Zulassung für seinen wiederaufladbaren Neurostimulator Intellis und seinen aufladbaren Neurostimulator Vanta zur Behandlung chronischer Schmerzen im Zusammenhang mit diabetischer peripherer Neuropathie (DPN).

Regionale Einblicke in den Markt für Neurostimulationsgeräte

Die regionalen Trends und Faktoren, die den Markt für Neurostimulationsgeräte während des Prognosezeitraums beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch Marktsegmente und Geografie für Neurostimulationsgeräte in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Neurostimulationsgeräte

Umfang des Marktberichts zu Neurostimulationsgeräten

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 5,8 Milliarden US-Dollar |

| Marktgröße bis 2030 | 11,83 Milliarden US-Dollar |

| Globale CAGR (2022 - 2030) | 9,3 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023–2030 |

| Abgedeckte Segmente | Nach Produkt

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

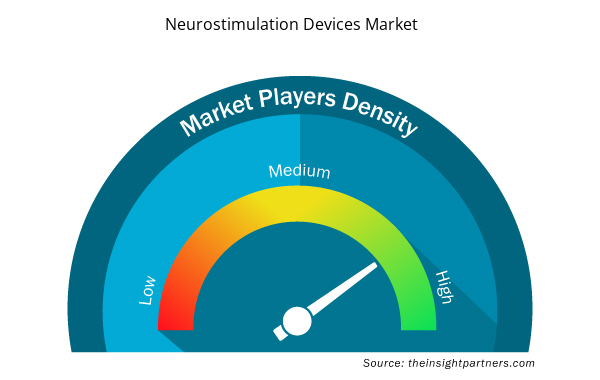

Marktteilnehmerdichte für Neurostimulationsgeräte: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Neurostimulationsgeräte wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Neurostimulationsgeräte tätigen Unternehmen sind:

- Medtronic Plc

- Boston Scientific Corp

- Abbott Laboratories

- Nevro Corp

- LivaNova Plc

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Neurostimulationsgeräte

Firmenprofile

- Medtronic Plc

- Boston Scientific Corp

- Abbott Laboratories

- Nevro Corp

- LivaNova Plc

- Synapse Biomedical Inc

- Nalu Medical, Inc

- ElectroCore Inc

- MicroTransponder Inc

- Medizinische Grundversorgung

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The factors that are driving the market is the growing prevalence of neurological diseases and increasing cases of spinal cord injury are the key driving factors behind the market development. However, lack of expert professionals is hampering the market growth.

The neurostimulation devices market majorly consists of the players such Medtronic Plc, Boston Scientific Corp; Abbott Laboratories, Nevro Corp; LivaNova Plc, Synapse Biomedical Inc, Nalu Medical, Inc, ElectroCore Inc; MicroTransponder Inc, and Mainstay Medical among others.

The neurostimulation devices market is analyzed in the product, application, and end user. The market based on product, is segmented into spinal cord stimulator, deep brain stimulator, sacral nerve stimulator, vagus nerve stimulator, and others. The spinal cord stimulator segment held a larger market share in 2022 and the same is anticipated to register a higher CAGR during the 2022-2030. The neurostimulation devices market, by application, is segmented into pain management, epilepsy, urinary and fecal incontinence, Parkinson’s disease, and others. The pain management segment held a larger market share in 2022 and the same is anticipated to register a higher CAGR during the 2022-2030. The neurostimulation devices market, by end user, is bifurcated into hospitals, specialty clinics, and others. The hospitals segment held the largest share of the market in 2022 and specialty clinics segment is anticipated to register the highest CAGR in the market during 2022-2030.

Neurostimulation devices are medical devices designed to modulate the activity of the nervous system. They are used to treat various neurological conditions and chronic pain. There are several types of neurostimulation devices, including spinal cord stimulators, deep brain stimulators, vagus nerve stimulators, peripheral nerve stimulator. These devices have the potential to significantly improve the quality of life for individuals with various neurological conditions.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Neurostimulation Devices Market

- Medtronic Plc

- Boston Scientific Corp

- Abbott Laboratories

- Nevro Corp

- LivaNova Plc

- Synapse Biomedical Inc

- Nalu Medical, Inc

- ElectroCore Inc

- MicroTransponder Inc

- Mainstay Medical

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht