Marktwachstum, Größe, Anteil, Trends, Analyse der wichtigsten Akteure und Prognose für nichtinvasive Diagnosegeräte für traumatische Hirnverletzungen bis 2031

Historische Daten : 2021-2023 | Basisjahr : 2024 | Prognosezeitraum : 2025-2031Marktstrategien für nichtinvasive Diagnosegeräte für traumatische Hirnverletzungen, Top-Player, Wachstumschancen, Analyse und Prognose bis 2030

- Status : Veröffentlicht

- Berichtscode : TIPRE00038985

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 327

- Verfügbare Berichtsformate :

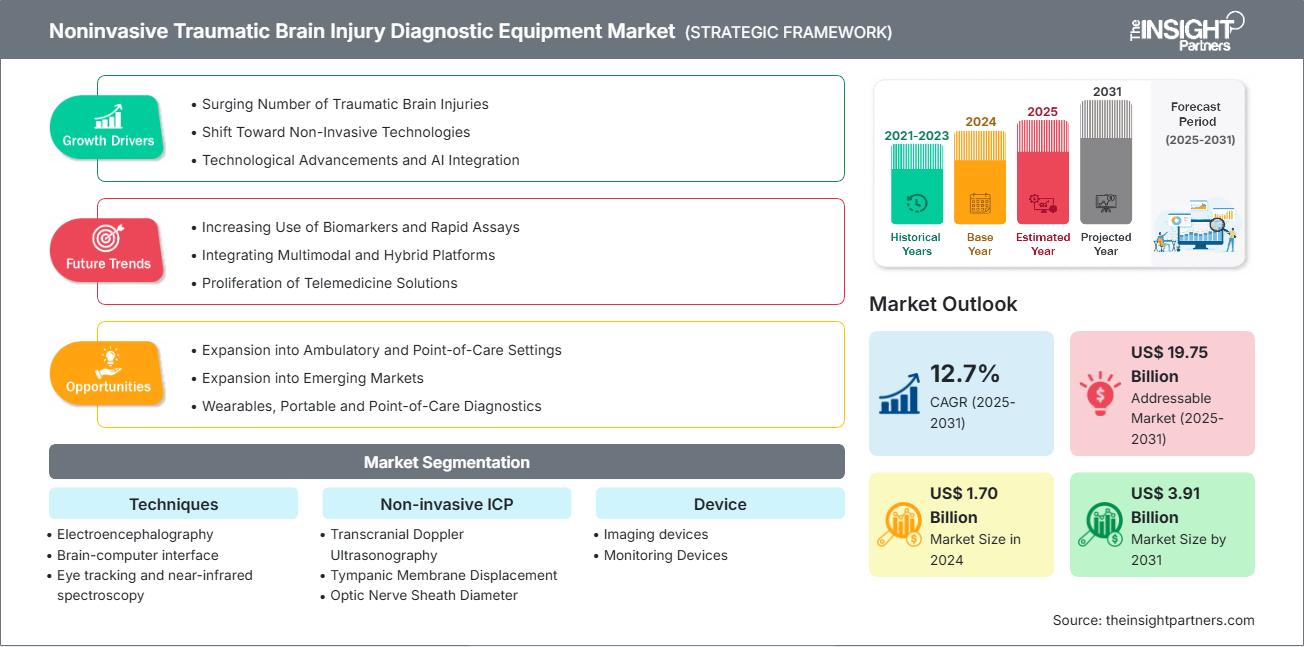

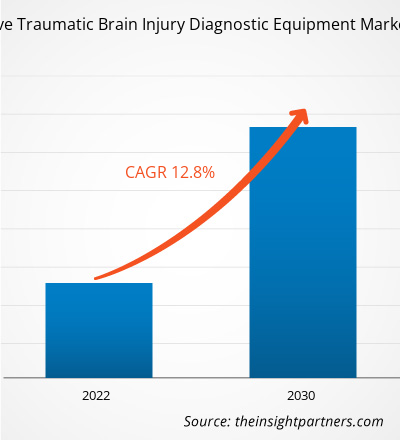

Der Markt für nichtinvasive Diagnosegeräte für traumatische Hirnverletzungen soll bis 2031 ein Volumen von 3,91 Milliarden US-Dollar erreichen (im Vergleich zu 1,70 Milliarden US-Dollar im Jahr 2024) und zwischen 2025 und 2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 12,7 % verzeichnen.

Marktanalyse für nichtinvasive Diagnosegeräte für traumatische Hirnverletzungen

Die steigende Zahl traumatischer Hirnverletzungen, der Trend zu nichtinvasiven Technologien, technologischer Fortschritt und die Integration von KI treiben das Marktwachstum voran. Die Expansion in ambulante und Point-of-Care-Umgebungen sowie in Schwellenmärkte wird in den kommenden Jahren zahlreiche Chancen für den Markt für nichtinvasive Diagnosegeräte für traumatische Hirnverletzungen schaffen.

Marktübersicht für nichtinvasive Diagnosegeräte für traumatische Hirnverletzungen

Nordamerika wird voraussichtlich den Markt dominieren und im Prognosezeitraum den größten Anteil einnehmen. Der asiatisch-pazifische Raum wird im Prognosezeitraum aufgrund der steigenden Zahl traumatischer Hirnverletzungen voraussichtlich eine signifikante jährliche Wachstumsrate verzeichnen. Darüber hinaus treiben die fortschrittliche Gesundheitsinfrastruktur, die hohe Prävalenz traumatischer Hirnverletzungen und das Engagement in Forschung und Entwicklung die Nachfrage nach nichtinvasiven Diagnosegeräten für traumatische Hirnverletzungen an.

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für nichtinvasive Diagnosegeräte für traumatische Hirnverletzungen: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Markttreiber und -chancen für nichtinvasive Diagnosegeräte für traumatische Hirnverletzungen

Markttreiber:

- Steigende Zahl traumatischer Hirnverletzungen: Die steigende Krankheitslast führt zu erheblichen klinischen, sozialen und wirtschaftlichen Problemen. Schätzungsweise 50 % aller traumatischen Hirnverletzungen weltweit sind auf leichte traumatische Hirnverletzungen (TBIs) zurückzuführen.

- Umstellung auf nichtinvasive Technologien: Tragbare Bildgebungstechnologien, darunter EEG, NIRS, MRT und KI-gestützter Ultraschall, verändern die Diagnostik und setzen einen neuen Maßstab für Innovation und Geschwindigkeit im Gesundheitsmarkt.

- Technologische Fortschritte und KI-Integration: Es besteht eine wachsende Nachfrage nach Tools, die Daten analysieren, menschliche Fehler reduzieren, die Diagnosezeit verkürzen und die Diagnose näher an die Echtzeit heranführen.

Marktchancen:

- Ausweitung auf ambulante und Point-of-Care-Umgebungen: Die TBI-Diagnostik wird auf ambulante und Point-of-Care-Umgebungen (POC) ausgeweitet, wodurch Diagnose und Triage außerhalb der traditionellen Notaufnahme von Krankenhäusern möglich werden.

- Expansion in Schwellenmärkte: Das Wachstum in Schwellenmärkten wird durch die steigende Zahl von Verkehrsunfällen, Sportverletzungen und einer wachsenden geriatrischen Bevölkerung vorangetrieben, die alle zu einer höheren Prävalenz von TBIs beitragen.

- Tragbare Geräte, tragbare Geräte und Point-of-Care-Diagnostik: Die herkömmliche TBI-Diagnostik, die auf teuren, sperrigen und stationären Bildgebungsgeräten wie CT- und MRT-Scannern basiert, ist in Notfällen, ländlichen Gebieten und Umgebungen mit geringen Ressourcen nicht möglich.

Marktbericht zur nichtinvasiven Diagnose traumatischer Hirnverletzungen – Segmentierungsanalyse

Der Markt für nichtinvasive Diagnosegeräte für traumatische Hirnverletzungen ist in Segmente unterteilt, um einen klareren Überblick über die Funktionsweise, das Wachstumspotenzial und die neuesten Trends zu geben. Nachfolgend finden Sie den in Branchenberichten verwendeten Standardsegmentierungsansatz:

Nach Techniken:

- Elektroenzephalographie (EEG): Die Elektroenzephalographie (EEG) kann in Echtzeit funktionelle Informationen über die elektrische Aktivität des Gehirns liefern.

- Gehirn-Computer-Schnittstelle (BCI): BCIs revolutionieren die Welt, indem sie einen direkten Kommunikationsweg zwischen dem Gehirn und externen Geräten bieten.

- Eye Tracking und Nahinfrarotspektroskopie (NIRS): Diese Methoden liefern neben den etablierten Methoden zur Überwachung der Gehirnfunktion weitere Daten über das Nervensystem und die Hirndurchblutung.

- Magnetresonanztomographie (MRT): Die MRT bleibt ein grundlegender Baustein und liefert qualitativ hochwertige, mehrsequenzielle Bilder der Struktur und Integrität des Gehirns.

- Magnetoenzephalographie (MEG): MEG misst die winzigen Magnetfelder, die durch die elektrischen Ströme der Neuronen im Gehirn erzeugt werden.

- Transkranielle Magnetstimulation (TMS): TMS ermöglicht eine detaillierte, nichtinvasive und sofortige Untersuchung der Gehirnfunktionen, die bei der Diagnose einer traumatischen Hirnverletzung (TBI) hilfreich sein kann, bei der herkömmliche Bildgebung möglicherweise unwirksam ist.

- Zerebrale metabolische Sauerstoffrate (CMRO2): CMRO2 zeigt direkt die metabolische Gesundheit und Sauerstoffnutzung des Gehirns an und ermöglicht eine genauere Beurteilung funktioneller Hirnverletzungen.

- Intrakranieller Druck: Eine ICP-Überwachung ist notwendig, um erhöhten intrakraniellen Druck zu erkennen und zu kontrollieren.

- Sonstiges: Das sonstige Segment umfasst die Messung des Sehnervenscheidendurchmessers (ONSD), transkraniellen Doppler-Ultraschall und optische Infrarotgeräte.

Durch nichtinvasive ICP:

- Transkranielle Doppler-Sonographie (TCD): Die TCD ermöglicht eine kontinuierliche Messung des zerebralen Blutflusses am Krankenbett des Patienten und ist mit einer tragbaren, kostengünstigen Ultraschalltechnologie eine wichtige Hilfe bei der nichtinvasiven Diagnose und Behandlung traumatischer Hirnverletzungen.

- Trommelfellverlagerung (TMD): Trommelfellverlagerung (TMD) ist eine neue Technologie, die einen einzigartigen Ansatz zur Schätzung des ICP bietet

- Durchmesser der Sehnervenscheide (ONSD): Die Messung des Durchmessers der Sehnervenscheide (ONSD) ist als Ersatzmarker für den intrakraniellen Druck (ICP) bekannt.

- Magnetresonanztomographie (MRT) und Computertomographie (CT): MRT- und CT-Scans gehören zu den modernsten nichtinvasiven Methoden zur Erkennung von Hirnverletzungen. Sie sind enorm hilfreich, da sie detaillierte anatomische Bilder liefern, die eine genaue Diagnose einer traumatischen Hirnverletzung ermöglichen.

- Fundoskopie und Papillenödem: Jüngste Innovationen konzentrieren sich auf die Verbesserung der Genauigkeit und Benutzerfreundlichkeit der Fundoskopie für die Diagnose von TBI.

Nach Gerät:

- Bildgebungsgeräte: Die nichtinvasive Diagnose traumatischer Hirnverletzungen (TBI) profitiert stark von der Verwendung bildgebender Geräte wie MRT, CT und TCD, die eine genaue Beurteilung, Überwachung und Behandlungsplanung ermöglichen.

- Überwachungsgeräte: Die Überwachungsgeräte ermöglichen eine kontinuierliche oder wiederholbare Beurteilung wichtiger Gehirnfunktionen ohne die mit invasiven Methoden verbundenen Risiken.

Durch Endbenutzer:

- Krankenhäuser und Kliniken

- Diagnosezentren

- Sonstige

Nach Geografie:

- Nordamerika

- Europa

- Asien-Pazifik

- Lateinamerika

- Naher Osten und Afrika

Regionale Einblicke in den Markt für nichtinvasive Diagnosegeräte für traumatische Hirnverletzungen

Die Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für nichtinvasive Diagnosegeräte für traumatische Hirnverletzungen im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage für nichtinvasive Diagnosegeräte für traumatische Hirnverletzungen in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erläutert.

Umfang des Marktberichts über nichtinvasive Diagnosegeräte für traumatische Hirnverletzungen

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 1,70 Milliarden US-Dollar |

| Marktgröße bis 2031 | 3,91 Milliarden US-Dollar |

| Globale CAGR (2025 – 2031) | 12,7 % |

| Historische Daten | 2021–2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente |

Nach Techniken

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte für nichtinvasive Diagnosegeräte für traumatische Hirnverletzungen: Verständnis der Auswirkungen auf die Geschäftsdynamik

Der Markt für nichtinvasive Diagnosegeräte für traumatische Hirnverletzungen wächst rasant. Die steigende Nachfrage der Endnutzer ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Erhalten Sie einen Überblick über die wichtigsten Akteure auf dem Markt für nichtinvasive Diagnosegeräte für traumatische Hirnverletzungen

Nichtinvasive Diagnosegeräte für traumatische Hirnverletzungen Marktanteilsanalyse nach Geografie

Nordamerika dominiert den Markt für nichtinvasive Diagnosegeräte für traumatische Hirnverletzungen und hat den größten Marktanteil. Faktoren wie die steigende Zahl traumatischer Hirnverletzungen und eine gut ausgebaute Gesundheitsinfrastruktur treiben das Marktwachstum voran. Der asiatisch-pazifische Raum wird in den nächsten Jahren voraussichtlich das schnellste Wachstum verzeichnen. Schwellenmärkte in Süd- und Mittelamerika, dem Nahen Osten und Afrika bieten Anbietern nichtinvasiver Diagnosegeräte für traumatische Hirnverletzungen ungenutzte Expansionsmöglichkeiten.

Der Markt für nichtinvasive Diagnosegeräte für traumatische Hirnverletzungen wächst in jeder Region unterschiedlich. Nachfolgend finden Sie eine Übersicht über Marktanteile und Trends nach Regionen:

1. Nordamerika

- Marktanteil: Hält einen bedeutenden Anteil des Weltmarktes

- Haupttreiber: Innovative nichtinvasive Diagnosemethoden wie die Nahinfrarotspektroskopie (NIRS) und fortschrittliche Bildgebungsverfahren haben die TBI-Beurteilung revolutioniert, indem sie sicherere und kostengünstigere Alternativen zu herkömmlichen Methoden bieten.

- Trends: Fortschritte in der Fertigung und nachhaltige Praktiken

2. Europa

- Marktanteil: Erheblicher Anteil aufgrund der zunehmenden Verbreitung von Hirnerkrankungen

- Wichtige Treiber: Das Engagement der Region zur Verbesserung der Patientenergebnisse zeigt sich in der Entwicklung und Einführung fortschrittlicher Diagnoseinstrumente, wobei Sicherheit, Effizienz und Zugänglichkeit im Vordergrund stehen

- Trends: Regulatorischer Einfluss auf die Marktstruktur

3. Asien-Pazifik

- Marktanteil: Am schnellsten wachsende Region mit jährlich steigenden Marktanteilen

- Hauptursachen: Die Region, die verschiedene Länder mit unterschiedlicher Gesundheitsinfrastruktur umfasst, ist durch traumatische Hirnverletzungen einer erheblichen Belastung ausgesetzt.

- Trends: Innovationen bei Formulierungen und Verabreichung

4. Süd- und Mittelamerika

- Marktanteil: Ein wachsender Markt mit stetigem Fortschritt

- Wichtige Treiber: Die Zusammenarbeit zwischen internationalen Organisationen und lokalen Regierungen erleichtert die Integration nichtinvasiver Diagnoseinstrumente in Gesundheitssysteme.

- Trends: Technologische Entwicklungen bei der Herstellung von Diagnosekits

5. Naher Osten und Afrika

- Marktanteil: Zwar klein, aber schnell wachsend

- Wichtige Treiber: Regierungen führen spezielle Schulungsprogramme für Fachkräfte in der Neurotraumaversorgung durch und investieren gleichzeitig in die Entwicklung der präklinischen Infrastruktur, einschließlich Notfalltransportsystemen, die mit mobilen Diagnosetechnologien für TBI ausgestattet sind.

- Trends: Wachstum bei Diagnostikprodukten

Marktteilnehmerdichte für nichtinvasive Diagnosegeräte für traumatische Hirnverletzungen: Verständnis der Auswirkungen auf die Geschäftsdynamik

Hohe Marktdichte und Wettbewerb

Der Wettbewerb ist aufgrund etablierter Akteure wie GE HealthCare Technologies Inc., Philips und Elekta AB intensiv. Regionale und Nischenanbieter wie Natus Medical Inc. und BrainScope Co., Inc. tragen zur regionalen Wettbewerbslandschaft bei.

Dieser hohe Wettbewerbsdruck zwingt Unternehmen dazu, sich durch folgende Angebote von der Masse abzuheben:

- Fortschrittliche Produkte

- Mehrwertdienste wie individuelle Anpassungen und nachhaltige Lösungen

- Wettbewerbsfähige Preismodelle

- Einhaltung regulatorischer Richtlinien

Chancen und strategische Schritte

- Unternehmen investieren in Forschung und Entwicklung und treiben damit Innovationen in der Diagnosetechnologie voran. Diese Investitionen erhöhen die Sensitivität und Spezifität der Geräte und helfen so, spezifische Probleme der Gehirngesundheit in verschiedenen Regionen zu lösen.

- Die Hersteller werden sich wahrscheinlich auf die lokale Produktion konzentrieren, um Kosten zu senken und die Lieferketten zu stärken, insbesondere in Märkten mit hohem Volumen wie Indien.

Weitere im Rahmen der Recherche analysierte Unternehmen:

- Canon Medical Systems Corporation

- Advanced Brain Monitoring, Inc.

- Compumedics Ltd.

- Sense Diagnostics Inc

- NeuroWave Systems, Inc.

- Oculogica Inc.

- Vittamed Corporation

- InfraScan, Inc.

- Neural Analytics Inc.

- CAS Medical Systems, Inc.

Marktnachrichten und aktuelle Entwicklungen zu nichtinvasiven Diagnosegeräten für traumatische Hirnverletzungen

- BrainScope gab die Einführung seiner Deep-Learning-Plattform der nächsten Generation bekannt. Das Unternehmen hat das erste von der FDA zugelassene medizinische Gerät für KI/Maschinelles Lernen im Bereich der Neurologie entwickelt und vermarktet.

- GE HealthCare erhielt die FDA 510(k)-Zulassung für seinen innovativen SIGNA MAGNUS, einen 3,0-Tesla-Hochleistungs-MRT-Scanner für den Kopfbereich. Dieses System bietet neue Möglichkeiten für die klinische Bildgebung und die Neurowissenschaften.

Marktbericht über nichtinvasive Diagnosegeräte für traumatische Hirnverletzungen – Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für nichtinvasive Diagnosegeräte für traumatische Hirnverletzungen (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für nichtinvasive Diagnosegeräte für traumatische Hirnverletzungen auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Geltungsbereich abgedeckt sind

- Markttrends für nichtinvasive Diagnosegeräte für traumatische Hirnverletzungen sowie Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für nichtinvasive Diagnosegeräte für traumatische Hirnverletzungen, die wichtige Markttrends, globale und regionale Rahmenbedingungen, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen umfasst

- Branchenlandschaft und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und jüngsten Entwicklungen auf dem Markt für nichtinvasive Diagnosegeräte für traumatische Hirnverletzungen

- Detaillierte Firmenprofile

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Markt für nichtinvasive Diagnosegeräte für traumatische Hirnverletzungen

Kostenlose Probe anfordern für - Markt für nichtinvasive Diagnosegeräte für traumatische Hirnverletzungen