Analystenperspektive:

In Nordamerika Die USA tragen erheblich zur Automobilindustrie bei. Laut dem Alliance for Automotive Innovation Report aus dem Jahr 2021 erwirtschaftet das Ökosystem der Automobilindustrie, von Automobilkomponentenherstellern bis hin zu Originalfahrzeugherstellern, jährlich über 1 Billion US-Dollar für die US-Wirtschaft. Der Automobilsektor in den USA trug 4,9 % zum gesamten BIP bei, wobei die Herstellung von Fahrzeugen und deren Teilen 6 % der gesamten Produktion im Land ausmachte. Kraftfahrzeuge und Teile, darunter Getriebe, Sitzsysteme, Türen und Getriebesysteme, werden in großem Umfang aus den USA exportiert. Kraftfahrzeuge und deren Komponenten waren im Jahr 2021 mit einem Wert von ca. 105 Milliarden US-Dollar die zweitgrößten Exportgüter. Es wird erwartet, dass die steigende Nachfrage der Originalfahrzeughersteller weltweit nach Automobilkomponenten zahlreiche Chancen für den Automobilgetriebemarkt schaffen wird. Die ursprünglichen Fahrzeughersteller verwenden häufig Kfz-Zahnräder, um qualitativ hochwertige Fahrzeuge herzustellen. Die in den USA ansässigen Häfen haben ein Handelsvolumen von über 400 Milliarden US-Dollar für Fahrzeuge und Komponenten erzielt. Dieser jährliche Verkauf von Autos in den USA hat zu einer enormen Nachfrage nach Kfz-Zahnrädern für die Herstellung von Autos geführt.

Marktüberblick:

Die nordamerikanische Automobilindustrie ist eine wichtige Triebfeder für ihr Wirtschaftswachstum. Nach Angaben des Center for Automotive Research Organization betrug die Gesamtgröße der Automobilindustrie in der Weltwirtschaft im Jahr 2022 etwa 2,8 Billionen US-Dollar, was 3 % des globalen Wirtschafts-BIP entspricht. Die Automobilindustrie in Nordamerika erwirtschaftet einen jährlichen Fahrzeugumsatz von mehr als 500 Milliarden US-Dollar. Laut dem Bericht 2022 der National Automobile Dealers Association (NADA) sind in den USA mehr als 1,7 Millionen Menschen beschäftigt. Der gleichen Quelle zufolge erwirtschaftet das Automobil-Ökosystem (einschließlich direkter, indirekter und induzierter Wertschöpfung) jährlich mehr als US-Dollar 1 Billion in den USA, also 4,9 % des US-BIP. Damit fördert die etablierte Automobilindustrie das Wachstum des Marktes für Automobilgetriebe.

Automobilgetriebe helfen dabei, Drehzahl und Leistung zu regulieren, indem sie die vom Motor erzeugte Energie sicher und effizient auf die Räder übertragen. Typischerweise haben Zahnräder mehrere Zähne, die mit anderen Zahnrädern in Kontakt stehen. In verschiedenen Getriebesystemen sind mehrere Getriebeanordnungen unterschiedlicher Größe zur Kraftübertragung beteiligt. Zu den wichtigsten Getriebetypen im Automobilbereich gehören Stirnradgetriebe, Kegelradgetriebe, Schrägverzahnungen und Hypoidgetriebe. Die Zahnräder von Kraftfahrzeugen greifen ineinander und liefern die entsprechende Leistung und das entsprechende Drehmoment, die dabei helfen, die Geschwindigkeit des Fahrzeugs zu steuern. Die steigende Fahrzeugproduktion und der Anstieg des verfügbaren Einkommens steigern den Marktanteil von Automobilgetrieben in Nordamerika. Nach Angaben der Internationalen Organisation der Kraftfahrzeughersteller (OICA) stieg die weltweite Automobilproduktion im Jahr 2022 im Vergleich zum Vorjahr auf 61,5 Millionen (ein Anstieg von etwa 8,0 %). Darüber hinaus erreichten die gesamten Autoverkäufe auf dem US-Markt im Jahr 2022 1,75 Millionen Einheiten, was einem Anstieg von etwa 12 % im Vergleich zum Vorjahr entspricht. Dieser jährliche Verkauf von Autos in den USA hat zu einer enormen Nachfrage nach dem Markt für Kfz-Zahnräder für die Herstellung von Autos geführt.

Markttreiber:

Günstige Richtlinien für die Herstellung von Fahrzeugkomponenten in ganz Nordamerika fördern das Wachstum des Marktes für Kfz-Zahnräder

In Nordamerika sind mehrere führende Automobilmarkenhersteller vertreten, darunter General Motors Co., Ford Motor Co., PACCAR Inc., Tesla Inc., Navistar International Corp, Rivian Automotive Inc. und BMW AG. Diese führenden Akteure benötigen mehrere Automobilkomponenten für die Herstellung von Nutz- und Personenkraftwagen. In Nordamerika unterstützen die Regierungen die Steigerung der lokalen Produktion von Automobilen und deren Teilen. Die Regierung der Vereinigten Staaten hat mehrere günstige Richtlinien für die Herstellung von Automobilkomponenten eingeführt. Gemäß dem Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA) müssen beispielsweise in Nordamerika hergestellte Kraftfahrzeuge etwa 75 % der Automobilteile aus Stahl und Aluminium enthalten, die aus dieser Region stammen. Laut USMCA liegen die Anforderungen an den regionalen Wertinhalt (RVC) für die in Nordamerika hergestellten Fahrzeuge nach der neuen Regelung des Nordamerikanischen Freihandelsabkommens (NAFTA) bei ~75 %. Solche günstigen Regierungsmaßnahmen steigern das Wachstum des Marktes für Automobilgetriebe.

Laut dem Bericht der Nationalen Autoteileindustrie (INA) Mexikos erreichte die Autoteileproduktion im Jahr 2022 etwa 107 Milliarden US-Dollar, ein Anstieg von 13 % im Vergleich zum Vorjahr. Eine günstige Handels- und Fertigungspolitik der Regierungen zur Förderung der Automobilindustrie treibt den Markt für Automobilgetriebe an.

Segmentanalyse:

Basierend auf dem Produkttyp ist der Markt für Automobilgetriebe in Nordamerika in Planetengetriebe, Stirnräder und Kegelräder unterteilt , Schrägverzahnungen, Schneckengetriebe, Zahnstangengetriebe, Hypoidgetriebe und andere.

Stirnräder übertragen die Kraft auf die Wellen, die parallel zueinander sind. Die Zähne des Stirnrads sind parallel zur Wellenachse. Dies führt zu einer radialen Bewegung der Zahnräder auf der Welle. Diese Zahnräder sind etwas lauter als Schrägverzahnungen und arbeiten über eine einzige Kontaktlinie zwischen den Zähnen. Mehrere wichtige Hersteller von Automobilkomponenten in den nordamerikanischen Ländern entwickeln fortschrittliche Stirnradkonstruktionen, die die Getriebeeffizienz und -leistung verbessern. Wichtige Marktteilnehmer für Automobilgetriebe investieren beträchtliche Summen in die Entwicklung innovativer Stirnraddesigns. Im September 2020 brachte Associated Electrics, Inc. ein innovatives Design von Octalock-Stirnrädern auf den Markt. Diese Zahnräder wurden in Achteckform mit einem Verriegelungssystem entworfen, das für maximale Langlebigkeit und Sicherheit in das Stirnrad einrastet. Stirnräder werden hauptsächlich in schweren Nutzfahrzeugen für Drehmoment und Leistung eingesetzt. Stirnräder verbinden die Parallelwellen-Zahnradgruppe und sind zylindrische Zahnräder mit einer geraden und parallel zur Welle verlaufenden Zahnlinie. Der steigende Absatz und die steigende Produktion schwerer Nutzfahrzeuge in nordamerikanischen Ländern ist der wichtigste treibende Faktor für den Automobilgetriebemarkt. Volvo, ein Hersteller schwerer Nutzfahrzeuge, erreichte in Nordamerika und Europa einen Verkauf von 0,32 Millionen Lkw-Einheiten. Laut dem Bericht der International Organization of Motor Vehicle Manufacturers (OICA) erreichten die Verkäufe schwerer Lkw in Nordamerika im Jahr 2021 außerdem 0,62 Millionen Einheiten, was einem Anstieg von 30 % im Vergleich zu 2020 entspricht ein stetiges Wachstum des Marktanteils von Kfz-Zahnrädern in Nordamerika.

Regionale Analyse:

Laut dem mexikanischen National Auto Parts Industry (INA) Report erreichte die Autoteileproduktion im Jahr 2022 ~107 Milliarden US-Dollar, ein Anstieg von 13 % verglichen mit dem vorherigen Jahr. Eine günstige Handels- und Fertigungspolitik der Regierungen zur Förderung der Automobilindustrie treibt den Markt für Automobilgetriebe an. Beispielsweise haben kanadische Tochtergesellschaften US-amerikanischer Automobilhersteller zwischen 2021 und 2022 erhebliche Investitionen in Kanada getätigt. Im Jahr 2021 investierte General Motors mehr als 785 Millionen US-Dollar, Ford Motors 1,5 Milliarden US-Dollar und Stellantis 1,14 Milliarden US-Dollar, um ihre Produktionsanlagen für Elektro- und Verbrennungsmotorfahrzeuge zu erweitern. Im Jahr 2021 importierten kanadische Originalfahrzeughersteller Automobilkomponenten im Wert von 13,1 Milliarden US-Dollar in das Land. Somit können die wachsenden Investitionen in der Automobilindustrie zum Wachstum des Marktanteils von Automobilgetrieben in Kanada beitragen.

Analyse der wichtigsten Akteure:

ThyssenKrupp AG, American Axle & Manufacturing Inc, JTEKT Corp, Univance Corp und GKN Automotive Ltd sind die wichtigsten Marktteilnehmer auf dem nordamerikanischen Markt für Kfz-Getriebe.

Jüngste Entwicklungen:

Anorganische und organische Strategien wie Fusionen und Übernahmen werden von Unternehmen auf dem nordamerikanischen Markt für Kfz-Getriebe stark angenommen. Bei der Marktinitiative handelt es sich um eine Strategie der Marktteilnehmer für Automobilgetriebe, um ihre Präsenz weltweit auszubauen und der wachsenden Kundennachfrage gerecht zu werden. Die auf dem nordamerikanischen Markt für Kfz-Getriebe vertretenen Marktteilnehmer konzentrieren sich hauptsächlich auf Produkt- und Serviceverbesserungen durch die Integration fortschrittlicher Funktionen und Technologien in ihre Angebote. Nachfolgend sind einige aktuelle Entwicklungen der wichtigsten nordamerikanischen Marktteilnehmer für Automobilgetriebe aufgeführt:

Jahresnachrichten

2022

American Axle & Manufacturing hat 15 Millionen US-Dollar für Autotech Ventures im Rahmen einer Partnerschaft bereitgestellt, die den Zugang ermöglichte zu neuen Möglichkeiten, die die Mission von AAM ergänzen, effiziente und leistungsstarke elektrische Antriebsstränge zu entwickeln und zu produzieren.

2023

Gear Motions hatte bekannt gegeben, dass Auto Gear Inc der Familie von Gear Motion beigetreten ist. Auto Gear mit Sitz in Syracuse, New York, ist auf die effiziente und wirtschaftliche Produktion von Kleinseriengetrieben von der Konstruktion bis zur Lieferung spezialisiert.

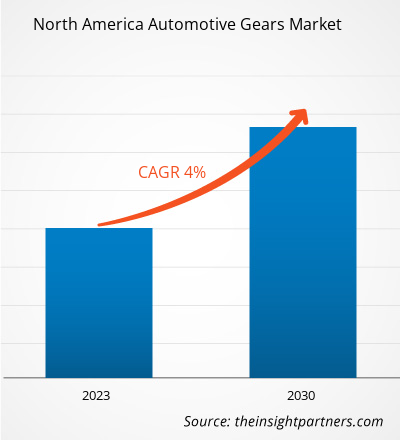

- Historical Analysis (2 Years), Base Year, Forecast (7 Years) with CAGR

- PEST and SWOT Analysis

- Market Size Value / Volume - Global, Regional, Country

- Industry and Competitive Landscape

- Excel Dataset

- Non-Emergency Medical Transportation Market

- Ceramic Injection Molding Market

- Portable Power Station Market

- Rare Neurological Disease Treatment Market

- Medical Audiometer Devices Market

- Dropshipping Market

- UV Curing System Market

- Travel Vaccines Market

- Rugged Phones Market

- Airport Runway FOD Detection Systems Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Frequently Asked Questions

Electric vehicles consist of lightweight gears for the transmission. The rising adoption of lightweight electric vehicles among North American countries has created significant opportunities for the lightweight automotive gears market. The electric vehicle manufacturers use single-ratio gearbox made with lightweight materials.

In North America, the US significantly contributes to the automobile industry. According to the Alliance for Automotive Innovation Report in 2021, the automotive industry's ecosystem, beginning with automotive component manufacturers to the original vehicle manufacturers, generates over US$ 1 trillion annually for the US economy. The automotive sector in the US contributed 4.9% of its overall GDP, with manufacturing of vehicles and their parts representing 6% of the overall manufacturing in the country.

There is an increase in production and sales of passenger and commercial vehicles in North America. According to the International Organization of Motor Vehicle Manufacturers (OICA), light commercial vehicle production in North America reached ~11.56 million in 2022, an increase from 10.4 million the previous year. Also, as per the same source, passenger car production in North America reached 2.69 million units in 2022, which increased 5.5% compared to 2021.

The adoption of advanced technologies and the formation of associations for automotive industry growth are expected to create significant opportunities for the automotive gears market. For example, forming North America's Business Association for Autonomous Vehicle Clusters to create value and develop autonomous vehicle-related programs created significant market opportunities. Increasing investments by the key players and rising automotive industry associations are expected to create ample opportunities for market growth.

ThyssenKrupp AG, American Axle & Manufacturing Inc, JTEKT Corp, Univance Corp, and GKN Automotive Ltd are the top key market players operating in the North America automotive gears market.

Trends and growth analysis reports related to Automotive and Transportation : READ MORE..

The List of Companies - North America Automotive Gears Market

- Symmco Inc

- JTEKT Corp

- American Axle & Manufacturing Inc

- ThyssenKrupp AG

- Dana Inc

- Gear Motions Inc

- GKN Automotive Ltd

- AmTech International Inc

- Univance Corp

- The Adams Co

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For