Analystenperspektive:

Der nordamerikanische Kurier-, Express- und Paketmarkt besteht aus einem anspruchsvollen und dynamischen Prozess, der sorgfältig strukturiert ist, um Waren von Lagern zu Kunden zu transportieren ' so schnell wie möglich vor der Haustür. Zu den Kunden zählen Fertigungsbetriebe, Einzelhändler, E-Commerce-Agenturen, Privatpersonen sowie viele kleine und mittlere Unternehmen, die nach Transportmöglichkeiten suchen, um ihre Produkte schneller von einem Ort zum anderen zu befördern. Bestellungen werden häufig über E-Commerce-Plattformen oder Einzelhandelsgeschäfte aufgegeben, was eine Reihe sorgfältig koordinierter Prozesse in Gang setzt. Einzelhändler bearbeiten Bestellungen und verwalten Lagerbestände in strategisch günstig gelegenen Lagerhäusern, um die Verfügbarkeit für eine pünktliche Lieferung zu optimieren.

Das Ökosystem des nordamerikanischen Kurier-, Express- und Paketmarktes besteht aus einem Netzwerk verschiedener Interessengruppen, Technologieintegrationen, logistischer Infrastrukturen und sich entwickelndem Verbraucherverhalten. Die Hauptakteure sind E-Commerce-Riesen und Einzelhändler, dann kommen Logistikunternehmen ins Spiel. Diese Organisationen nehmen Hilfe von Technologieunternehmen in Anspruch, die Tools wie Routenoptimierung und Liefermanagement anbieten. Neben Softwareunternehmen spielen viele Drohnenhersteller und -dienstleister eine nennenswerte Rolle im Kurier-, Express- und Paketmarkt.

Marktübersicht:

Kurier Express und Paket bezeichnet Logistik- und Postunternehmen, die vorwiegend Sendungen/Pakete mit vergleichsweise geringem Volumen und Gewicht transportieren, z. B. Briefe, Päckchen, Dokumente oder Kleinartikel. Der Paketversand misst Paketvolumensendungen mit einem Gewicht von bis zu 31,5 kg für Business-to-Business, Business-to-Consumer und Consumer-to-Consumer.

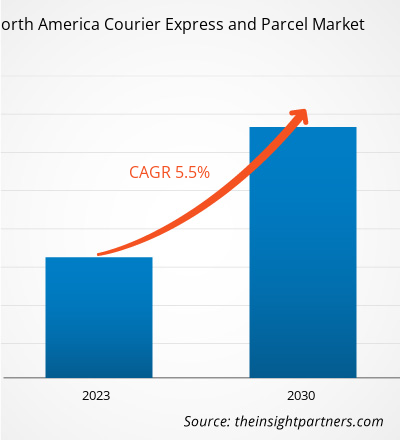

Der Kurier-, Express- und Paketmarkt in Nordamerika wird voraussichtlich ein deutliches Wachstum verzeichnen verschiedene treibende Faktoren, wie steigende E-Commerce-Umsätze, robustes Wirtschaftswachstum und der zunehmende Bedarf an schnelleren Lieferlösungen. Darüber hinaus investieren führende Akteure in technologische Innovationen wie die Einführung von Elektrofahrzeugen und automatisierten Sortiersystemen für Paketzustellungen sowie in wachsende Regierungsinitiativen. Im Dezember 2023 erweiterte JD Logistics seinen Express-Lieferservice auf Länder in ganz Nordamerika und Europa. JD Logistics, der Logistikzweig des chinesischen E-Commerce-Riesen JD.com, hat die Einführung seines internationalen Express-Lieferdienstes angekündigt. Die Erweiterung ist derzeit in Shenzhen und Guangzhou verfügbar und wird zunächst 23 Länder in Nordamerika und Europa abdecken und Einweglieferungen aus China erleichtern.

Markttreiber:

Steigerung der E-Commerce-Einzelhandelsumsätze mit Surge Die Zahl der Internetnutzer treibt das Wachstum des Kurier-, Express- und Paketmarkts in Nordamerika voran

Die Zahl der Internetnutzer in ganz Nordamerika erreichte 439,76 Millionen, und im Jahr 2023 waren rund 90,0 % der Menschen in Nordamerika mit dem Internet verbunden. Derzeit sind es 348 Millionen Menschen kaufen in Nordamerika online ein, und die Zahl der Menschen, die online einkaufen, wird bis 2025 voraussichtlich 50 Millionen erreichen.

Die wachsende Zahl von Online-Käufern mit dem Anstieg der Internetnutzer in nordamerikanischen Ländern wie den USA, Kanada, und Mexiko ist der Hauptfaktor für das Wachstum des Kurier-, Express- und Paketmarkts. Während der COVID-19-Pandemie kam es zu einem massiven Anstieg der Online-Bestellungen, der in der Folge die Nachfrage nach Paketversand ankurbelte. Das Volumen der Paketsendungen in den USA stieg zwischen 2014 und 2022 um 64 %, also von 13,2 Milliarden auf 21,2 Milliarden Pakete. Die Einnahmen aus dem E-Commerce im Einzelhandel stiegen in den USA zwischen 2017 und 2022 stärker an. Der E-Commerce-Umsatz im Einzelhandel stieg von 459 Milliarden US-Dollar im Jahr 2017 auf fast 905 Milliarden US-Dollar im Jahr 2022. Die Beliebtheit des E-Commerce im Einzelhandel ist von großer Bedeutung Faktor, der das Wachstum des Marktes für Kurier-, Express- und Paketdienste in Nordamerika antreibt.

Segmentanalyse:

Basierend auf der Geschäftsart wird der Marktanteil von Kurier-, Express- und Paketdiensten in Nordamerika in B2C, B2B und C2C segmentiert. Unter diesen hatte B2C im Jahr 2022 den größten Anteil, was vor allem auf steigende Online-Shopping-Trends mit der steigenden Nachfrage aus dem E-Commerce zurückzuführen ist. Mehr als 70 % der Nordamerikaner kauften online ein. Im Jahr 2022 gab es in den USA etwa 268 Millionen digitale Käufer, bis 2025 sollen es 285 Millionen sein. Es wird erwartet, dass diese B2C-Kunden erhebliche Chancen für verschiedene E-Commerce-Unternehmen bieten. Whole Foods, Nike und Petco nehmen Kontakt zu jedem Kunden auf.

Business to Consumers (B2C) bezieht sich auf den Verkauf von Waren direkt von den Unternehmen an Verbraucher, die die Endverbraucher dieses Produkts oder dieser Dienstleistung sind. B2C-Unternehmen sind Unternehmen, die ohne Zwischenhändler direkt an Verbraucher verkaufen. Zu den wichtigsten B2C-Unternehmen gehören Amazon.com, Meta, eBay, Netflix und The New York Times Co. Steigende E-Commerce-Umsätze in Nordamerika aufgrund der steigenden Verbraucherpräferenz für Online-Shopping sind der Hauptfaktor für den Kurier-, Express- und Paketmarkt B2C-Segment. Nach Angaben des US-Handelsministeriums erreichten die E-Commerce-Umsätze in den USA im Jahr 2022 etwa 1,03 Billionen US-Dollar und stiegen von 960,44 Milliarden US-Dollar im Jahr 2021. Somit treibt das bemerkenswerte Wachstum von E-Commerce-Produkten oder -Dienstleistungen den Kurier-, Express- und Paketversand voran Markt für das B2C-Segment.

Regionale Analyse:

Der Marktanteil von Kurier-, Express- und Paketdiensten in Nordamerika wächst in moderatem Tempo mit der zunehmenden Einführung von Automatisierung und fortschrittlichen Technologien für Paketzustellungen. Im April 2021 erweiterte Amazon.com, Inc. seine Investition in den Bau eines Logistikzentrums in Fort Wayne (Indiana, USA). Darüber hinaus führen wichtige Akteure zusätzliche Versandrouten ein, um die Effizienz zu verbessern und Lieferungen auf der letzten Meile zu ermöglichen.

Im November 2023 führte UPS in seinem Lager in Kentucky, USA, eine groß angelegte Kommissionierungsautomatisierung ein. UPS Supply Chain Solutions Inc. gab eine neue Vereinbarung mit Geek+ (einem Entwickler autonomer mobiler Roboter) bekannt. Das Lager des Unternehmens befindet sich in der Nähe von Louisville (Kentucky, USA). Das Unternehmen hat eine Investition von rund 79 Millionen US-Dollar für die Einführung dieser Pop-Pick-Lösung geplant. Über 700 Roboter sollen in der 79 Millionen US-Dollar (63 Millionen Pfund) teuren Anlage mit dem Namen „Velocity“-Lager eingesetzt werden.< br>Im Mai 2023 gab Instacart (ein Lebensmitteltechnologieunternehmen in Nordamerika) seine Partnerschaft mit PetSmart (einem Tierhändler) bekannt, um eine Lieferung am selben Tag über die Instacart-Anwendung anzubieten. Das Unternehmen verfügt über fast 1.500 PetSmart-Filialen in den USA, die in seinen 150 PetSmart-Filialen in ganz Kanada eine Lieferung am selben Tag anbieten.

Der Ausbau dieser Einrichtungen und zunehmende Partnerschaften zwischen Einzelhändlern und Lieferunternehmen dürften daher das Wachstum des Unternehmens ankurbeln Nordamerikanischer Kurier-, Express- und Paketmarkt im Prognosezeitraum. Der nordamerikanische Kurier-, Express- und Paketmarkt wurde in drei große Länder unterteilt: die USA, Kanada und Mexiko.

Analyse der wichtigsten Akteure:

United Parcel Service Inc, Purolator Inc, TForce Logistics LLC, Lone Star Overnight LLC , Amazon.com Inc, Deutsche Post AG, Intelcom Courrier Canada Inc, Updater Services Ltd., Better Trucks Inc, OnTrac Logistics Inc, Canada Post Corp, Canpar Express Inc, General Logistics Systems BV, FedEx Corp und Pitney Bowes Inc die führenden Kurier-, Express- und Paketmarktteilnehmer auf dem Markt.

Jüngste Entwicklungen im nordamerikanischen Kurier-, Express- und Paketmarkt

Anorganische und organische Strategien wie Fusionen und Übernahmen werden von Unternehmen im nordamerikanischen Kurier-, Express- und Paketmarkt stark angenommen Markt. Bei der Marktinitiative handelt es sich um eine Strategie von Unternehmen, ihre Präsenz weltweit auszubauen und der wachsenden Kundennachfrage gerecht zu werden. Die auf dem Markt vertretenen Marktteilnehmer im Kurier-, Express- und Paketmarkt konzentrieren sich hauptsächlich auf Produkt- und Serviceverbesserungen durch die Integration fortschrittlicher Funktionen und Technologien in ihre Angebote. Nachfolgend sind einige aktuelle Entwicklungen wichtiger Akteure auf dem nordamerikanischen Kurier-, Express- und Paketmarkt aufgeführt:

Jahresnachrichten

April-2021

Lone Star Overnight, ein regionales Paketzustellunternehmen, gab dies bekannt wird ab dem 1. Mai 2021 Samstage in seinen normalen Lieferplan integrieren. LSO wird im Rahmen seines normalen Service auch B2C-E-Commerce-Pakete ohne zusätzliche Kosten liefern.

- Historical Analysis (2 Years), Base Year, Forecast (7 Years) with CAGR

- PEST and SWOT Analysis

- Market Size Value / Volume - Global, Regional, Country

- Industry and Competitive Landscape

- Excel Dataset

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Frequently Asked Questions

The parcel delivery companies are modernizing their infrastructures to increase efficiency by implementing advanced technologies in their systems. For instance, in June 2022, GLS and DHL implemented automation to accelerate parcel sorting. In June 2022, GLS equipped its facility center in Hayward (California) with an automated sorting system. This automated system is integrated with advanced technologies such as Artificial Intelligence and machine learning to scan, weigh, and measure up to 5,000 parcels per hour without human intervention. Further, DHL has planned to deploy 1,000 robots by 2025 across its facilities in the world.

United Parcel Service Inc., Canada Post, Amazon.com Inc., FedEx Corp, DHL Group, and United States Postal Service are the top key market players operating in the North America courier express and parcel market.

The growing number of online shoppers with the surge in Internet users in North American countries such as US, Canada and Mexico is the major factor driving the growth of courier express and parcels. During the COVID-19 pandemic, there was a massive increase in online orders that subsequently propelled the demand for parcel shipping. The volume of parcel shipments in the US increased by 64% between 2014 and 2022, i.e., from 13.2 billion to 21.2 billion parcels.

The US courier express and parcel market held the largest share in 2022, owing to an increase in online shopping and Internet users. According to The Insight Partners’ estimate, more than 70% of people in North America shop online. In 2022, there were around 268 million digital buyers across the US. Parcel volume shipment in the US reached around 21.2 billion in 2022.

Digitalization is a vital trending strategy for parcel delivery companies. Companies are spending billions of dollars in digitizing their delivery systems. For instance, in October, 2019, DHL planned to spend US$ 2.19 billion on digitization strategy for next five years. The company has planned to improve its customer and employee experience and enhance its operational excellence through digitization.

Trends and growth analysis reports related to Automotive and Transportation : READ MORE..

The List of Companies - North America Courier Express and Parcel Market

- United Parcel Service Inc

- Purolator Inc

- TForce Logistics LLC

- Lone Star Overnight LLC

- Amazon.com Inc

- Deutsche Post AG

- Intelcom Courrier Canada Inc

- United Delivery Service, Ltd

- Better Trucks Inc

- OnTrac Logistics Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For