Markteinblicke und Analystenmeinung :

Patienten mit Autoimmunerkrankungen werden mit intravenösen Immunglobulinen behandelt. Autoimmunerkrankungen sind Erkrankungen, bei denen das Immunsystem versehentlich sein eigenes Gewebe oder seine eigenen Zellen angreift. Chronische Entzündungen sowie Organ- und Systemschäden sind die Folge dieser abnormalen Immunreaktion gegen gesunde Zellen. Müdigkeit, Gelenkschmerzen, Muskelschwäche, Hautausschläge und neurologische Störungen sind einige der typischen Anzeichen und Symptome von Autoimmunerkrankungen. Symptome von Autoimmunerkrankungen wie dem Guillain-Barré-Syndrom (GBS), Myasthenia gravis (MS), rheumatoider Arthritis (RA), systemischem Lupus erythematodes (LE) und Immunthrombozytopenie (ITP) können mit der IVIG-Therapie gelindert werden. Zu den Vorteilen dieser Therapie gehören die schnelle Linderung der Symptome und die lang anhaltende Wirkung, die zu einer verbesserten Lebensqualität der Patienten führt.

Laut Intermountain Healthcare sind 23,5–50 Millionen Amerikaner von Autoimmun- und immunvermittelten Krankheiten und Beschwerden betroffen. Nach Angaben der Centers for Disease Control and Prevention ist rheumatoide Arthritis (RA) die häufigste Form der Autoimmunarthritis, und jeder vierte Erwachsene in den USA leidet an Arthritis. Nach Angaben der Myasthenia Gravis Foundation of America, Inc. wird die Prävalenz von Myasthenia gravis (MG) auf 14–20 pro 100.000 US-Bevölkerung geschätzt. In Kanada wird die Inzidenz von MG auf 23 pro 1 Million Personenjahre geschätzt, mit einer Prävalenz von 263 pro 1 Million Menschen, und die Zahlen sind in den letzten Jahrzehnten stabil geblieben.

Mit einem Rückgang der Körperfunktionen Aufgrund der Fähigkeit, T- oder B-Zellen zu produzieren, beeinträchtigt das Altern die Fähigkeit einer Person, Infektionen und Krebszellen abzuwehren. Als Immunoseneszenz, also eine Schwächung des Immunsystems, werden altersbedingte Veränderungen des Immunsystems bezeichnet. Die ältere Bevölkerung ist aufgrund der Immunoseneszenz anfälliger für Immunschwächekrankheiten. Älteren Patienten mit diesen Erkrankungen werden IVIG-Therapien verschrieben. Daher treiben ein Anstieg der geriatrischen Bevölkerung und die steigende Prävalenz von Immundefizienzerkrankungen das Wachstum des nordamerikanischen Marktes für intravenöses Immunglobulin voran.

Wachstumstreiber und Herausforderungen:

Aus Plasma gewonnene Immunglobuline werden zur Behandlung eingesetzt unter anderem Autoimmun- und Entzündungserkrankungen. Neben Autoimmunerkrankungen und akuten Entzündungserkrankungen sind primäre Immunschwächekrankheit (PIDD), chronisch entzündliche demyelinisierende Polyneuropathie (CIDP) und multifokale motorische Neuropathie (MMN) die chronischen und akuten Erkrankungen, die mit Immunglobulinen behandelt werden. Immunglobuline werden zunehmend auch zur Behandlung von Infektionskrankheiten, dermatologischen Erkrankungen, rheumatologischen/nephrologischen Erkrankungen und Herzerkrankungen eingesetzt. Daher steigt die Nachfrage nach intravenösen Immunglobulinen mit der zunehmenden Verwendung dieser Antikörper zur Behandlung verschiedener Erkrankungen.

In den letzten Jahren gab es auf dem Markt für intravenöse Immunglobuline in Nordamerika verschiedene Entwicklungen. Marktteilnehmer bringen neue Produkte auf den Markt und streben die behördliche Genehmigung ihrer Angebote an. Im April 2023 erhielt Takeda Pharmaceutical Company Limited, ein auf Forschung und Entwicklung ausgerichteter biopharmazeutischer Marktführer, von der US-amerikanischen Food and Drug Administration (FDA) eine ergänzende Biologics License Application (sBLA)-Genehmigung, um den Einsatz von HYQVIA zur Behandlung primärer Immundefekte (PI) auszuweiten Kinder der Altersgruppe 2–16 Jahre. Nur die subkutane Immunglobulin-Infusion (ScIG) von HYQVIA ermöglicht eine monatliche Verabreichung. Im Jahr 2022 genehmigte Health Canada HyQvia, eine neue Immunglobulin (IG)-Behandlung für Kanadier mit Immunschwäche. Im Februar 2021 erhielt Pfizer Inc. eine sBLA-Zulassung für PANZYGA (10 % flüssiges intravenöses Immunglobulinpräparat) zur Behandlung der chronisch entzündlichen demyelinisierenden Polyneuropathie (CIDP).

Immunglobuline werden zur Infusion hergestellt, damit die fertigen Produkte einen höheren Reinheitsgrad aufweisen. Daher sind die Kosten für die Herstellung und Reinigung intravenöser Immunglobuline hoch. Die Gesamtkosten dieser Behandlung variieren auch aufgrund von Faktoren wie der Behandlungsdauer, der Diagnose der Krankheit und dem Körpergewicht des Patienten. Beispielsweise kann eine einzelne IVIG-Infusion zwischen 100 und 350 US-Dollar oder mehr kosten. Die gemeldeten durchschnittlichen Kosten für eine IVIG-Therapie in den USA betragen fast 9.720 US-Dollar. Wenn Patienten 4–5 Infusionen pro Monat erhalten, würden die Kosten etwa 41.796 US-Dollar betragen. Somit behindern die erhöhten Therapiekosten das Wachstum des Marktes für intravenöses Immunglobulin in Nordamerika

Berichtssegmentierung und Umfang:

Der nordamerikanische Markt für intravenöses Immunglobulin ist nach Typ, Anwendung, Vertriebskanal und Endverbraucher unterteilt. Je nach Typ ist der nordamerikanische Markt für intravenöses Immunglobulin in IgG, IgA, IgM und andere unterteilt. In Bezug auf die Anwendung ist der Markt für intravenöses Immunglobulin in Nordamerika in Immunschwächekrankheiten, chronisch entzündliche demyelinisierende Polyneuropathie, idiopathische thrombozytopenische Purpura, multifokale motorische Neuropathie, Hypogammaglobulinämie, Guillain-Barre-Syndrom, spezifischen Antikörpermangel, entzündliche Myopathien, Myasthenia gravis und andere unterteilt. Der nordamerikanische Markt für intravenöses Immunglobulin ist nach Vertriebskanal in Krankenhausapotheken, Einzelhandelsapotheken und andere unterteilt. Basierend auf dem Endverbraucher ist der nordamerikanische Markt für intravenöses Immunglobulin in Spezialkliniken, Krankenhäuser und andere unterteilt. Basierend auf dem Land ist der nordamerikanische Markt für intravenöses Immunglobulin in die USA, Kanada und Mexiko unterteilt.

Segmentanalyse:

Basierend auf dem Typ ist der Markt für intravenöses Immunglobulin in IgG, IgA, IgM und andere unterteilt. IgG (d. h. Immunglobulin G) ist der am häufigsten vorkommende Antikörper in Blut, Lymphflüssigkeit, Liquor cerebrospinalis und Peritonealflüssigkeit und spielt eine entscheidende Rolle bei der humoralen Immunantwort. IgG macht etwa 75 % der gesamten Serumantikörper aus und ist gleichmäßig auf intravaskuläre und extravaskuläre Serumpools verteilt. IgG ist die einzige Klasse von Immunglobulinen, die über die Plazentaschranke in den fetalen Kreislauf gelangen kann. Menschliches IgG kann in vier Unterklassen eingeteilt werden – IgG1, IgG2, IgG3 und IgG4 – basierend auf einzigartigen antigenen Determinanten auf ihren Schwerketten-Konstantregiondomänen und den damit verbundenen biologischen Funktionen. Darüber hinaus ist intravenöses Immunglobulin (IVIg) eine Ersatztherapie und Behandlung für Patienten mit Antikörpermangel oder Immunschwächestörungen. Beispielsweise schützt die IVIg-Ersatztherapie bei primärer oder sekundärer Hypogammaglobulinämie vor Infektionen, indem sie IgGs in ausreichenden Mengen im Blut bereitstellt. IVIg ist ein Blutprodukt, das aus dem Serum von 1.000–15.000 Spendern pro Charge hergestellt wird, wobei nur das IgG aus dem Plasma gereinigt wird. Für Behandlungen verwendete IVIg-Lösungen enthalten 95–98 % reine IgGs und geringe Mengen anderer Plasmaproteine, einschließlich IgAs und IgMs. Somit wird die breite Anwendung von IgG bei der Behandlung mehrerer Kategorien von Erkrankungen wahrscheinlich das Wachstum des IgG-Segments im Prognosezeitraum ergänzen.

Markt für intravenöses Immunglobulin, nach Typ – 2022 und 2030

Basierend auf der Anwendung, dem intravenösen Der Immunglobulinmarkt wird in Immunschwächekrankheiten, chronisch entzündliche demyelinisierende Polyneuropathie, idiopathische thrombozytopenische Purpura, multifokale motorische Neuropathie, Hypogammaglobulinämie, Guillain-Barre-Syndrom, spezifischen Antikörpermangel, entzündliche Myopathien, Myasthenia gravis und andere unterteilt. Im Jahr 2022 hatte das Segment Immunschwächekrankheiten den größten Marktanteil und wird voraussichtlich im Zeitraum 2022–2030 die höchste CAGR verzeichnen. Immunschwächekrankheiten werden in primäre (angeborene) und sekundäre (erworbene) Immunschwächekrankheiten eingeteilt. Von beiden lassen sich primäre Immunschwächekrankheiten (PIDDs) in 400 verschiedene Typen einteilen. Nach Angaben des Journal of Allergy and Clinical Immunology wird die Prävalenz von PIDD in den USA auf 1 von 2.000 Personen geschätzt. Darüber hinaus machen Forscher, die sich mit PIDD befassen, große Fortschritte bei der Verbesserung der Behandlungsmöglichkeiten und der Verbesserung der Lebensqualität der Kunden. Die Verabreichung von IVIg ist offenbar die Behandlung der Wahl bei humoralen primären Immundefekten, da diese Patienten keine wirksame Immunantwort gegen Krankheitserreger aufbauen können. Die US-amerikanische Food and Drug Administration (FDA) hat Privigen, eine 10 %ige IVIg-Flüssigkeit, als Ersatztherapie gegen die primäre Immunschwächekrankheit (PIDD) zugelassen. Im März 2022 erhielt ADMA Biologics die FDA-Zulassung für seine Immunglobulin-Arzneimittel ASCENIV und BIVIgAM, um deren Verfallsdatum bei Lagerung bei 2–8 °C von 24 Monaten auf 36 Monate zu verlängern. Somit tragen solche behördlichen Zulassungen für IVIg-Produkte zur Behandlung von Immundefizienzerkrankungen zum Fortschritt des US-Marktes für intravenöses Immunglobulin für das PIDD-Segment bei.

In Bezug auf die Vertriebskanäle wird der Markt für intravenöses Immunglobulin in Krankenhausapotheken, Einzelhandelsapotheken und andere unterteilt Andere. Im Jahr 2022 hielt das Segment der Krankenhausapotheken den größten Marktanteil und es wird erwartet, dass es im Zeitraum 2022–2030 die höchste CAGR verzeichnen wird. Krankenhausapotheken gehören zu den wesentlichen Bestandteilen des Gesundheitssystems eines jeden Landes. Sie erhalten eine große Zahl von Patienten, die aus einer Indikation leiden und eine IVIg-Ersatztherapie benötigen. Darüber hinaus müssen alle Patienten Krankenhäuser aufsuchen, um die geplanten IVIg-Dosen zu erhalten, was zu einer Nachfrage nach diesen Produkten in Krankenhausapotheken führt. Somit trägt das Segment der Krankenhausapotheken erheblich zum Markt für intravenöses Immunglobulin bei.

Basierend auf dem Endverbraucher wird der Markt für intravenöses Immunglobulin in Krankenhäuser, Spezialkliniken und andere unterteilt. Im Jahr 2022 hielt das Krankenhaussegment den größten Marktanteil und es wird erwartet, dass es im Zeitraum 2022–2030 die höchste CAGR verzeichnen wird. Krankenhäuser sind komplexe Organisationen, die mithilfe modernisierter Geräte Gesundheitsdienstleistungen erbringen. Es wird prognostiziert, dass eine zunehmende Zahl von Krankenhauseinweisungen in Verbindung mit der steigenden Prävalenz von Immundefizienzerkrankungen das Wachstum des Krankenhaussegments auf dem US-amerikanischen Markt für intravenöse Immunglobuline im Prognosezeitraum vorantreiben wird. Darüber hinaus besteht in Schwellenländern ein großer Bedarf an fortschrittlichen Krankenhauseinrichtungen zur Verwaltung eines riesigen Patientenpools und steigender Bedenken hinsichtlich der öffentlichen Gesundheit.

Krankenhäuser führen in Zusammenarbeit mit Unternehmen Studien durch, um die Dosen und unerwünschten Ereignisse im Zusammenhang mit der Therapie zu beobachten und zu überwachen klinische Ergebnisse des Produkts. Krankenhäuser dienen als primäre Zentren für die Bereitstellung von Immunglobulin-Ersatztherapien. Zu den wahrgenommenen Vorteilen der IgRT-Behandlung in Krankenhäusern gehören eine größere Sicherheit und eine genauere Überwachung der Patienten sowie eine bessere Unterstützung durch medizinisches Fachpersonal und Experten. Darüber hinaus wird erwartet, dass eine ordnungsgemäße patientenzentrierte Versorgung, die Verfügbarkeit von Erstattungsmöglichkeiten und andere ähnliche Vorteile von Krankenhäusern das Wachstum des Marktes für intravenöses Immunglobulin in den USA für das Krankenhaussegment im Prognosezeitraum ankurbeln werden.

Regionale Analyse:

Basierend auf Geografisch ist der Markt für intravenöses Immunglobulin in die USA, Kanada und Mexiko unterteilt. Die USA leisten den größten Beitrag zum Marktwachstum in dieser Region, und Kanada wird voraussichtlich im Zeitraum 2022–2030 die schnellste CAGR verzeichnen. Die steigende Zahl von Immundefekten und Autoimmunerkrankungen in den USA dürfte die Nachfrage nach intravenösen Immunglobulinen erhöhen. Nach Angaben der National Institutes of Health leiden etwa 23,5 Millionen Amerikaner (über 7 % der Bevölkerung) an einer Autoimmunerkrankung. Darüber hinaus verfügen die USA über den größten und kommerziellsten Pharmamarkt Nordamerikas. Es allein hält über 45 % des weltweiten Pharmamarktes. Die meisten weltweit führenden Arzneimittelhersteller, die in der biomedizinischen Forschung tätig sind, haben ihren Hauptsitz in den USA.

Im Juli 2021 hat die US-amerikanische Food & Drug Administration (FDA) Octagam 10 % von Octapharma zur Behandlung von Patienten mit Dermatomyositis, einer seltenen chronischen systemischen Autoimmunerkrankung, zugelassen ein eigenartiger Hautausschlag und fortschreitende Schwäche der proximalen Muskulatur. Darüber hinaus genehmigte die FDA den IND-Antrag (Investigational New Drug) von Octapharma USA für die klinische Phase-III-Studie zur Wirksamkeit und Sicherheit der Therapie mit Octagam 10 % [Immunglobulin intravenös (human)] bei COVID-19-Patienten mit schwerem Krankheitsverlauf.< br>Daher wird erwartet, dass die zunehmenden Fälle von Immundefekten und Autoimmunerkrankungen, der florierende Pharmasektor und die steigenden Produktzulassungen den US-Markt für intravenöses Immunglobulin im Prognosezeitraum ankurbeln werden.

Wettbewerbslandschaft und Schlüsselunternehmen:

Takeda Pharmaceutical Co Ltd; Grifols SA; Pfizer Inc.; ADMA Biologics, Inc.; Bio Products Laboratory Ltd; Octapharma AG; Kedrion SpA.; CSL Ltd.; LFB-Gruppe; und Prothya Biosolutions BV sind einige prominente Akteure, die auf dem Markt für intravenöses Immunglobulin tätig sind. Diese Unternehmen konzentrieren sich auf die Erweiterung ihres Serviceangebots, um der wachsenden Verbrauchernachfrage weltweit gerecht zu werden. Ihre globale Präsenz ermöglicht es ihnen, einen großen Kundenstamm zu bedienen und so ihren Marktanteil auszubauen.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

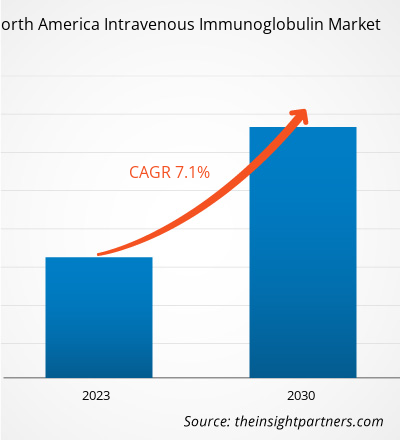

The growth of the North America intravenous immunoglobulin market is attributed to a few key factors, such as increase in use of immunoglobulins and rising prevalence of immunodeficiency diseases.

Intravenous Immunoglobulin (IVIG) is a therapy treatment for immunocompromised patients. It is made from a collection of immunoglobulins (antibodies) extracted from the plasma of thousands of healthy donors.

U.S. region is dominating the North America intravenous immunoglobulin market in terms of market share and Canada is anticipated to register the highest CAGR during the 2022-2030.

The North America intravenous immunoglobulin market is analyzed based on type, application, distribution channel, and end user. Based on type, the North America intravenous immunoglobulin market is segmented into IgG, IgA, IgM, and Others. Based on application, the North America intravenous immunoglobulin market is classified as immunodeficiency diseases, chronic inflammatory demyelinating polyneuropathy, idiopathic thrombocytopenic purpura, multifocal motor neuropathy, hypogammaglobulinemia, Guillain-Barre syndrome, specific antibody deficiency, inflammatory myopathies, myasthenia gravis, and others. Based on distribution channels, the North America intravenous immunoglobulin market is segmented into hospital pharmacy, retail pharmacy, and others. Based on end users, the North America intravenous immunoglobulin market is classified into hospitals, specialty clinics, and others

The North America intravenous immunoglobulin market majorly consists of the players such as Takeda Pharmaceutical Co Ltd; Grifols SA; Pfizer Inc.; ADMA Biologics, Inc.; Bio Products Laboratory Ltd; Octapharma AG; Kedrion SpA.; CSL Ltd.; LFB Group; and Prothya Biosolutions B.V

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - North America Intravenous Immunoglobulin Market

- Takeda Pharmaceutical Co Ltd

- Grifols SA

- Pfizer Inc

- ADMA Biologics, Inc

- Bio Products Laboratory Ltd

- Octapharma AG

- Kedrion SpA

- CSL Ltd

- LFB Group

- Prothya Biosolutions B.V

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht