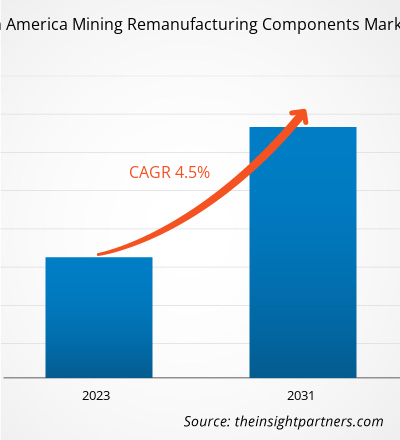

Der nordamerikanische Markt für wiederaufbereitete Bergbaukomponenten soll von 915,37 Millionen US-Dollar im Jahr 2023 auf 1.306,43 Millionen US-Dollar im Jahr 2031 anwachsen. Der Markt wird zwischen 2023 und 2031 voraussichtlich eine durchschnittliche jährliche Wachstumsrate von 4,5 % verzeichnen. Die zunehmende Einführung der additiven Fertigung in der Wiederaufbereiterbranche dürfte ein wichtiger Trend auf dem Markt bleiben.

Marktanalyse für wiederaufbereitete Bergbaukomponenten in Nordamerika

Kontinuierliches Wachstum in der Bergbauindustrie und ein steigendes Bewusstsein für Nachhaltigkeit sind die Hauptfaktoren, die den Markt für wiederaufbereitete Bergbaukomponenten antreiben. Laut den von Regierungsbeamten im Jahr 2020 veröffentlichten Daten erreichte die Metallbergbauproduktion in den USA im Jahr 2020 27,7 Milliarden US-Dollar, 3 % mehr als 2019. Gold (38 %), Kupfer (27 %) und Eisenerz (15 %) trugen 2020 am meisten zum Gesamtwert der Metallbergbauproduktion bei. Laut den im Oktober 2023 veröffentlichten jährlichen Kohledaten stieg die Kohleproduktion in den USA im Jahresvergleich um 2,9 % auf 594,2 Millionen Short Ton (MMst). Laut den vom US Geological Survey im Jahr 2019 veröffentlichten Daten produzierten die Bergwerke Mineralien im Wert von ca. 86,3 Milliarden US-Dollar, mehr als 2 Milliarden US-Dollar mehr als die revidierte Gesamtproduktion von 2018.

Die Metallbergbauproduktion in den USA erreichte 2019 28,1 Milliarden US-Dollar, ein Plus von über 500 Millionen US-Dollar gegenüber 2018. Im Jahr 2019 stieg die US-Inlandsproduktion wichtiger Seltenerdmineralkonzentrate um 8.000 Tonnen (mehr als 44 % Wachstum) und erreichte 26.000 Tonnen. Darüber hinaus brachte der Bergbau laut dem Australian Bureau of Statistics (ABS) im Geschäftsjahr 2022–2023 einen Rekorderlös von 298,64 Milliarden US-Dollar an Exporterlösen nach Australien. Diese Summe entspricht zwei Dritteln aller Exporteinnahmen des Landes und ist ein Anstieg von 10,5 % gegenüber dem vorherigen Rekord, der in den Jahren 2021–2022 verzeichnet wurde. Das Wachstum im Bergbausektor der Industrienationen treibt den Markt für Bergbau-Remanufacturing-Komponenten an.

Überblick über den nordamerikanischen Markt für wiederaufbereitete Bergbaukomponenten

Die Wiederaufbereitung, also die Wiederherstellung ausrangierter Produkte in einen neuwertigen Zustand mit der entsprechenden Garantie, gilt als nachhaltigere Art der Herstellung, da sie rentabler und weniger umweltschädlich sein kann als die traditionelle Produktion.

Passen Sie die Forschung Ihren Anforderungen an

Wir können die Analyse und den Umfang optimieren und anpassen, die unsere Standardangebote nicht abdecken. Diese Flexibilität hilft Ihnen, genau die Informationen zu erhalten, die Sie für Ihre Geschäftsplanung und Entscheidungsfindung benötigen.

Nordamerikanischer Markt für Wiederaufbereitungskomponenten im Bergbau:

CAGR (2023 - 2031)4,5 %- Marktgröße 2023

915,37 Millionen US-Dollar - Marktgröße 2031

1.306,43 Millionen US-Dollar

Marktdynamik

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

Schlüsselfiguren

- AB Volvo

- Atlas Copco

- Caterpiller Inc

- Epiroc AB

- Hitachi Baumaschinen GmbH

- JC Komatsu Ltd.

- Firmengruppe Liebherr

- Bamford

- Bagger GmbH

- SRC Holding Corporation

Regionaler Überblick

- Nordamerika

Marktsegmentierung

Komponente

Komponente- Motor

- Achse

- Übertragung

- Hydraulischer Zylinder

Ausrüstung

Ausrüstung- Bagger

- Radlader

- Rad-Planierraupe

- Planierraupe

- Muldenkipper

Industrie

Industrie- Kohle

- Metall

- Das Beispiel-PDF zeigt die Inhaltsstruktur und die Art der Informationen mit qualitativer und quantitativer Analyse.

Treiber und Chancen für den nordamerikanischen Markt für wiederaufbereitete Bergbaukomponenten

Steigende Bergbau- und Mineralienproduktion in ganz Nordamerika

Laut dem US Geological Survey betrug der Gesamtwert der Produktion von nicht brennbaren Mineralien in den USA im Jahr 2023 105 Milliarden US-Dollar, ein Anstieg von 4 % gegenüber 2022 (revidiert insgesamt 101 Milliarden US-Dollar). Der Gesamtwert der industriellen Mineralienproduktion betrug im Jahr 2023 ca. 69,9 Milliarden US-Dollar, ein Anstieg von 7 % gegenüber 65,3 Milliarden US-Dollar im Jahr 2022. Der Westen der USA hatte die höchste Produktion von Metallen und metallischen Mineralien mit einem geschätzten Wert von 25 Milliarden US-Dollar im Jahr 2023. Die Wiederaufbereitungskomponenten für den Bergbau werden häufig eingesetzt, um die Gesamtkosten der Bergbauausrüstung zu senken. Die Nachfrage nach Wiederaufbereitungskomponenten für den Bergbau steigt in Nordamerika aufgrund der zunehmenden Investitionen in den Bergbau rasant an. So wurden die Investitionen der US-Bergbauindustrie im dritten Quartal 2023 durch drei Private-Equity-Deals auf 135 Millionen US-Dollar geschätzt.

Darüber hinaus nimmt Kanadas Bergbau und Mineralienproduktion rasant zu, was ein wichtiger Antriebsfaktor für den nordamerikanischen Markt für Bergbau-Remanufacturing-Komponenten ist. Nach Angaben des Natural Resources Department der kanadischen Regierung erreichte der Wert der Mineralienproduktion im Jahr 2021 55,5 Milliarden US-Dollar, ein Anstieg von 20 % gegenüber 2020. Darüber hinaus erzielte der kanadische Bundesstaat Ontario im Jahr 2022 Einnahmen aus der Mineralienproduktion in Höhe von 13,5 Milliarden US-Dollar, was 22 % des gesamten Werts der Mineralienproduktion Kanadas entspricht.

Beim Ausfall neuer Bergbaumaschinen werden häufig wiederaufbereitete Komponenten für den Bergbau verwendet. Bergbaumaschinenlieferanten oder -dienstleister bevorzugen wiederaufbereitete Komponenten gegenüber neuen Bergbaumaschinen. Bergbaumaschinen sind teuer und für die Anschaffung neuer Maschinen ist erhebliches Kapital erforderlich. Darüber hinaus sind wiederaufbereitete Bergbaukomponenten günstiger als Produkte von Originalherstellern (OEM). Wiederaufbereitete Komponenten kosten bei ähnlicher Leistung etwa 25–35 % weniger als neue. Daher ist die zunehmende Bergbau- und Mineralienproduktion in den USA und Kanada ein wichtiger Antriebsfaktor für den nordamerikanischen Markt für wiederaufbereitete Bergbaukomponenten.

Zunehmende Nutzung von Elektro- und autonomen Fahrzeugen in der Bergbauindustrie

Der Bergbausektor profitiert allmählich von einer neuen Generation emissionsarmer, „fahrerloser“ Bergbaufahrzeuge, die das Image der Branche verändern und sie in Richtung Dekarbonisierung bewegen. Neue Elektrofahrzeuge (EVs) werden gekauft und vorhandene Dieselfahrzeuge werden zu Elektrofahrzeugen umgebaut. Diese Flotten werden sowohl im Tagebau als auch im Untertagebau eingesetzt. Toyota Motor Corp ist bei der Entwicklung dieser neuen Bergbaufahrzeuge führend. Im Mai 2023 unterzeichneten Toyota und Komatsu eine Kooperationsvereinbarung zur Entwicklung eines autonomen Leichtfahrzeugs (ALV), das mit dem GPS-gestützten Autonomous Haulage System (AHS) von Komatsu betrieben wird.

Segmentierungsanalyse des Marktberichts für wiederaufbereitete Bergbaukomponenten in Nordamerika

Wichtige Segmente, die zur Erstellung der Marktanalyse für Wiederaufbereitungskomponenten für den nordamerikanischen Bergbau beigetragen haben, sind Komponenten, Ausrüstung und Industrie.

- Basierend auf den Komponenten ist der nordamerikanische Markt für die Wiederaufbereitung von Bergbaukomponenten in Motor, Achse, Getriebe, Hydraulikzylinder und andere unterteilt. Das Motorsegment hatte im Jahr 2023 den größten Marktanteil.

- In Bezug auf die Ausrüstung ist der nordamerikanische Markt für die Wiederaufbereitung von Bergbaukomponenten in Radlader, Radplanierraupen, Planierraupen, Muldenkipper, Bagger und andere unterteilt. Das Segment der Planierraupen hatte im Jahr 2023 den größten Marktanteil.

- Basierend auf der Branche ist der nordamerikanische Markt für die Wiederaufbereitung von Bergbaukomponenten in Kohle, Metalle und andere unterteilt. Das Metallsegment hielt im Jahr 2023 den größten Marktanteil.

Nordamerika: Marktanteilsanalyse für wiederaufbereitete Bergbaukomponenten nach geografischer Lage

Der geografische Umfang des nordamerikanischen Marktberichts für Bergbau-Remanufacturing-Komponenten ist in die USA, Kanada und Mexiko unterteilt. Der Bergbausektor in Nordamerika, insbesondere in Ländern wie den USA, Kanada und Mexiko, treibt die Nachfrage nach Bergbau-Remanufacturing-Komponenten maßgeblich an. Der Marktanteil von Bergbau-Remanufacturing-Komponenten in Nordamerika dürfte seinen Wachstumstrend aufgrund der stetigen Expansion verschiedener Endverbrauchsbranchen und kontinuierlicher Investitionen in die Infrastrukturentwicklung fortsetzen. So zeigte die Branche laut den von der kanadischen Regierung veröffentlichten Daten mit 89 Milliarden US-Dollar an Investitionsausgaben, verteilt auf 119 große Bergbauprojekte, anhaltendes Interesse an Minenbau, -sanierung, -erweiterungen und -verarbeitungsanlagen. Das Land verzeichnete einen Anstieg der Investitionsausgaben von 82 Milliarden US-Dollar und 120 Projekten im Jahr 2020 auf 89 Milliarden US-Dollar und 119 Projekte im Jahr 2021, was auf ein anhaltendes Interesse an Bergbauprojekten trotz der Herausforderungen durch den Ausbruch von COVID-19 hindeutet. Der anhaltende Fokus auf die Entwicklung der Infrastruktur, einschließlich Bauprojekten, Häfen und Terminals, trägt ebenfalls zur Nachfrage nach Komponenten zur Wiederaufbereitung von Bergbauprodukten in der Region bei. Somit treibt die gestiegene Nachfrage nach Mineralien und Metallen das Wachstum der Bergbauaktivitäten in der Region voran und schafft eine Wachstumschance für den Markt für Komponenten zur Wiederaufbereitung von Bergbauprodukten in Nordamerika.

Umfang des Marktberichts zu wiederaufbereiteten Bergbaukomponenten in Nordamerika

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße im Jahr 2023 | 915,37 Millionen US-Dollar |

| Marktgröße bis 2031 | 1.306,43 Millionen US-Dollar |

| Globale CAGR (2023 - 2031) | 4,5 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2023–2031 |

| Abgedeckte Segmente | Nach Komponente

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

- Das Beispiel-PDF zeigt die Inhaltsstruktur und die Art der Informationen mit qualitativer und quantitativer Analyse.

Nachrichten und aktuelle Entwicklungen zum nordamerikanischen Markt für wiederaufbereitete Bergbaukomponenten

Der nordamerikanische Markt für wiederaufbereitete Bergbaukomponenten wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der Entwicklungen auf dem nordamerikanischen Markt für wiederaufbereitete Bergbaukomponenten aufgeführt:

- Die Power Systems Division von Rolls-Royce hat auf ihrem mtu-Campus in Aiken in South Carolina, USA, ein neues Remanufacturing- und Overhaul-Center eröffnet. Die neue Anlage ist an die bestehenden Fertigungsbetriebe angeschlossen und stellt eine Investition im niedrigen zweistelligen Millionenbereich dar. Sie unterstützt die Serviceinitiative und den Nachhaltigkeitsansatz des Unternehmens für den Ausbau des Remanufacturing-Geschäfts. (Quelle: Rolls-Royce, Pressemitteilung, Mai 2024)

- SRC Holdings hat sein neuestes Lagerhaus, das von SRC Logistics (SRCL) genutzt wird, an der North Mulroy Road in Springfield fertiggestellt. Die 37.000 Quadratmeter große Anlage, die nach 13 Monaten Bauzeit fertiggestellt wurde, ist Teil des Plans von SRCL, mit den aktuellen OEM-Partnern zu wachsen und neue Geschäftsmöglichkeiten zu nutzen. Die dritte Ausbauphase an der North Mulroy Road folgt der ersten im Jahr 2021. (Quelle: SRC Holdings, Pressemitteilung, Juli 2023)

Bericht zum nordamerikanischen Markt für wiederaufbereitete Bergbaukomponenten – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für die Wiederaufbereitung von Bergbaukomponenten in Nordamerika (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für Bergbau-Remanufacturing-Komponenten in Nordamerika auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Projekts abgedeckt sind

- Markttrends und Marktdynamiken für die Wiederaufbereitung von Bergbaukomponenten in Nordamerika, darunter Treiber, Beschränkungen und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für die Wiederaufbereitung von Bergbaukomponenten in Nordamerika mit wichtigen Markttrends, globalen und regionalen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse, die die Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen für den nordamerikanischen Markt für Komponenten zur Wiederaufbereitung im Bergbau umfasst

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Passport Reader Market

- Data Center Cooling Market

- Adaptive Traffic Control System Market

- Medical and Research Grade Collagen Market

- Ceiling Fans Market

- Human Microbiome Market

- Machine Condition Monitoring Market

- Quantitative Structure-Activity Relationship (QSAR) Market

- High Speed Cable Market

- Bio-Based Ethylene Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Manufacturing and Construction : READ MORE..

The List of Companies - North America Mining Remanufacturing Components Market

- AB Volvo

- Atlas Copco

- Caterpiller Inc

- Epiroc AB

- Hitachi Construction Machinery Co. Ltd.

- J C Komatsu Ltd.

- Liebherr Group

- Bamford Excavators Ltd.

- SRC Holding Corporation

- Swanson Industries

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht