Analystenperspektive:

Der private 5G/4G-Antennenmarkt in Nordamerika wird durch die steigende Nachfrage nach schneller, zuverlässiger und sicherer drahtloser Konnektivität angetrieben. Der Übergang von 4G- zu 5G-Netzen bedeutet einen Sprung in den Möglichkeiten der drahtlosen Kommunikation. Während 4G Hochgeschwindigkeitsinternet bietet, bietet 5G extrem niedrige Latenzzeiten, erhöhte Bandbreite und Konnektivität für eine große Anzahl von Geräten gleichzeitig. Private Antennen werden weiterentwickelt, um die erweiterten Funktionen von 5G wie Beamforming und Massive MIMO zu unterstützen und so die Netzwerkleistung und -abdeckung zu verbessern. Industrien, Unternehmen und kritische Infrastruktursektoren nutzen zunehmend private Netzwerke, um die Sicherheit, Zuverlässigkeit und Kontrolle ihrer Kommunikationsnetzwerke zu verbessern. Private Antennen ermöglichen den Aufbau dedizierter Netzwerke und bieten lokalisierte und maßgeschneiderte Konnektivitätslösungen für bestimmte Anwendungen.

Marktübersicht für private 5G/4G-Antennen in Nordamerika:

Die Integration privater 5G/4G-Antennen ist für die Verwirklichung der Industrie von entscheidender Bedeutung 4.0, das eine nahtlose Kommunikation zwischen Geräten und Systemen in intelligenten Fabriken und Industrieumgebungen ermöglicht. Für IIoT-Anwendungen konzipierte private Antennen bieten robuste Konnektivität mit geringer Latenz und unterstützen die Interkonnektivität von Sensoren, Maschinen und Automatisierungssystemen. Private Antennen, insbesondere solche, die für den Einsatz kleiner Zellen konzipiert sind, tragen zur Erweiterung der Abdeckung und Verbesserung der Netzwerkkapazität bei und bewältigen die Herausforderungen in städtischen und dicht besiedelten Umgebungen. Das Wachstum des privaten 5G/4G-Antennenmarktes in Nordamerika wird durch den Übergang zu fortschrittlichen Mobilfunknetzen, die Nachfrage nach privaten Konnektivitätslösungen und die Integration drahtloser Kommunikationstechnologien in verschiedenen Branchen vorangetrieben.

Nordamerika privates 5G/4G Treiber des Antennenmarktes:

Steigende Nachfrage nach privaten Netzwerken treibt das Wachstum des privaten 5G/4G-Antennenmarktes in Nordamerika voran

Die Nachfrage nach privaten Netzwerken steigt in verschiedenen Branchen wie Fertigung, Transport, Gesundheitswesen und Versorgungsunternehmen aufgrund des zunehmenden Bewusstseins dafür Vorteile, einschließlich erhöhter Sicherheit, geringer Latenz und hoher Zuverlässigkeit. Branchen, die mit sensiblen Daten oder geschäftskritischen Vorgängen arbeiten, wie etwa das Gesundheitswesen und Versorgungsunternehmen, legen großen Wert auf Datensicherheit und Datenschutz. Private Netzwerke bieten ein höheres Sicherheitsniveau als öffentliche Netzwerke, da sie in einer geschlossenen Netzwerkumgebung betrieben werden. Diese geschlossene Umgebung minimiert die Gefahr illegaler Zugriffe und Datenschutzverletzungen und schützt die Vertraulichkeit und Integrität kritischer Informationen. Anwendungen, die Echtzeitkommunikation und schnelle Reaktionszeiten erfordern, wie z. B. industrielle Automatisierung und autonome Fahrzeuge, erfordern Netzwerke mit geringer Latenz. Private Netzwerke bieten im Vergleich zu öffentlichen Netzwerken eine geringere Latenz, da sie über eine dedizierte Infrastruktur verfügen und keiner Überlastung durch gemeinsam genutzte Ressourcen ausgesetzt sind. Diese geringe Latenz ermöglicht Branchen eine schnelle Datenübertragung und kurze Reaktionszeiten, was für zeitkritische Anwendungen von entscheidender Bedeutung ist.

Private Netzwerke bieten eine hohe Zuverlässigkeit und Netzwerkverfügbarkeit, was für Branchen von entscheidender Bedeutung ist, in denen Ausfallzeiten erhebliche Folgen haben können. Beispielsweise kann ein Netzwerkausfall in der Fertigung Produktionslinien stören und zu finanziellen Verlusten führen. Private Netzwerke bieten dedizierte und robuste Konnektivität, reduzieren die Gefahr von Netzwerkausfällen und gewährleisten einen unterbrechungsfreien Betrieb. Im Juni 2023 stellte Nokia einen speziell entwickelten FWA-Empfänger (Fixed Wireless Access) für den nordamerikanischen Markt vor. Nokia hat den FastMile 5G-Empfänger ins Visier genommen, der hohe Geschwindigkeiten über große Entfernungen liefert, um unterversorgte Gemeinden in Vorstädten und auf dem Land zu versorgen. Der Empfänger unterstützt alle nordamerikanischen 5G-Mittel- und Niedrigspektrumbänder und 4G-Bänder, einschließlich Citizens Broadband Radio Service (CBRS). Es unterstützte auch bis zu 4CA NR-Carrier-Aggregation, sodass Betreiber Bänder für einen höheren Durchsatz bündeln konnten. Darüber hinaus werden nicht eigenständige 4G-5G-Netzwerke und eigenständiges 5G unterstützt. Daher treibt die steigende Nachfrage nach privaten Netzwerken das Wachstum des Marktes für private 5G/4G-Antennen in Nordamerika voran.

Segmentierung und Umfang des Marktberichts für private 5G/4G-Antennen in Nordamerika:

Basierend auf dem Typ, Markt für private 5G/4G-Antennen in Nordamerika ist in Planar-F-Antenne (PIFA), Multiple Input Multiple Output (MIMO), Monopolantenne und andere unterteilt. Basierend auf dem Richtungstyp ist der nordamerikanische Markt für private 5G/4G-Antennen in gerichtete und omnidirektionale Antennen unterteilt. Nach Branchen ist der nordamerikanische Markt für private 5G/4G-Antennen in Fertigung, IT und Telekommunikation, Gesundheitswesen, Transport und Logistik, Luft- und Raumfahrt und Verteidigung und andere unterteilt. Je nach Land ist der Markt für private 5G/4G-Antennen in Nordamerika in die USA, Kanada und Mexiko unterteilt. Der 4G-Antennenmarkt ist in Multiple Input Multiple Output (MIMO), Monopolantenne, Planar-F-Antenne (PIFA) und andere unterteilt.

Multiple Input Multiple Output (MIMO) ist eine Antennentechnologie, die in drahtlosen Kommunikationssystemen eingesetzt wird. Es nutzt mehrere Antennen sowohl auf der Sende- als auch auf der Empfangsseite, um die Systemleistung zu verbessern. MIMO nutzt die räumliche Dimension für das Multiplexen sowie die Zeit- und Frequenzdimensionen, ohne dass Änderungen an den Bandbreitenanforderungen des Systems erforderlich sind. Im Rahmen privater 5G/4G-Antenneninstallationen spielt die MIMO-Technologie eine entscheidende Rolle bei der Verbesserung des Betriebs und der Kapazität drahtloser Netzwerke. In 5G-MIMO-Systemen werden zahlreiche kleine Antennen verwendet, um die Bandbreite für Benutzer zu erhöhen und mehr Benutzer pro Antenne unterzubringen. Im Gegensatz zu 4G MIMO, das ein Frequenzduplex-System (FDD) zur Unterstützung mehrerer Geräte verwendet, nutzt privates 5G/4G-Antennen-Massive-MIMO einen anderen Aufbau, der als Zeitduplex (TDD) bekannt ist. Die Integration mehrerer Antennen in MIMO-Systeme ermöglicht eine verbesserte Abdeckung, erhöhte Kapazität und verbesserte Leistung in privaten Netzwerken. MIMO ermöglicht die Unterstützung von mehr Benutzern, schnellere Datenraten und eine allgemeine Verbesserung der Qualität der drahtlosen Kommunikation in privaten Netzwerken.

Regionale Analyse des Marktes für private 5G/4G-Antennen in Nordamerika:

Der Markt für private 5G/4G-Antennen in Nordamerika ist segmentiert in die USA, Kanada und Mexiko. Im Jahr 2022 führten die USA den privaten 5g/4g-Antennenmarkt in Nordamerika mit einem beträchtlichen Umsatzanteil von 82,66 % an. Kontinuierliche technologische Fortschritte durch Technologiegiganten sowie erhebliche Investitionen in Forschungs- und Entwicklungsaktivitäten haben für Aufsehen auf dem wettbewerbsintensiven Markt der Region gesorgt. Da die Region dafür bekannt ist, fortschrittliche Technologien bereits in der Anfangsphase einzuführen, erhöht sich auch der Spielraum für private 5G/4G-Antennen. Darüber hinaus ist Nordamerika aufgrund verschiedener Faktoren einer der größten Märkte für private 5G-Netze, wie z. B. der Präsenz einer großen Anzahl von Unternehmen und Organisationen, die neue Technologien frühzeitig anwenden, einem starken Fokus auf Innovation und digitale Transformation sowie staatlicher Unterstützung der Einsatz privater 5G/4G-Antennennetze und ein gut entwickeltes Ökosystem privater 5G-Netzanbieter. Darüber hinaus sind die USA einer der weltweit führenden Märkte für private LTE- und 5G-Funknetze.

Darüber hinaus treibt die Einführung der Automatisierung in allen wichtigen Branchen in Nordamerika wie Fertigung, Einzelhandel, Gesundheitswesen sowie IT und Telekommunikation die Einführung voran von privaten 5G/4G-Antennen. Im November 2021 führte 7-Heaven, ein Einzelhändler in Kanada, landesweit mobile Kassen ein. Ebenso hat Couche-Tard im Januar 2022 in seinen 7.000 Filialen in den USA, Kanada und anderen europäischen Ländern berührungslose Self-Checkout-Systeme eingeführt. Es wird erwartet, dass diese Faktoren die Nachfrage nach neuen privaten 5G/4G-Antenneninstallationen erhöhen und damit dazu beitragen werden Wachstum des nordamerikanischen Marktes für private 5G/4G-Antennen.

Im Laufe der Jahre war Nordamerika Vorreiter bei der schnellen Einführung fortschrittlicher und neuer Technologien. Die Präsenz mehrerer Branchen, ständige Investitionen in technologische Fortschritte und die steigende Nachfrage nach schneller Datenübertragung von kommerziellen Abonnenten treiben den Einsatz privater 5G/4G-Antennen in der gesamten Region voran.

Nordamerikanischer Markt für private 5G/4G-Antennen ist ein wichtiger Akteur Analyse:

Telefonaktiebolaget LM Ericsson; Amphenol Corp; Antenova Ltd.; TE Connectivity Ltd; Taoglas; Cisco Systems Inc.; Panorama Antennas Ltd.; Huber+Suhner AG; Infinite Electronics International, Inc.; und Capestone BV gehören zu den Hauptakteuren auf dem privaten 5G/4G-Antennenmarkt. Verschiedene andere Unternehmen führen neue Technologien und Produktangebote ein, um zur Verbreitung des privaten 5G/4G-Antennenmarktes beizutragen. Mehrere andere große Unternehmen wurden im Rahmen dieser Forschungsstudie analysiert, um einen ganzheitlichen Überblick über das Ökosystem zu erhalten.

Nordamerikanischer Markt für private 5G/4G-Antennen Jüngste Entwicklungen:

Anorganische und organische Strategien wie Fusionen und Übernahmen werden von vielen Unternehmen angenommen Unternehmen auf dem nordamerikanischen Markt für private 5G/4G-Antennen. Nachfolgend sind einige wichtige aktuelle Entwicklungen auf dem privaten 5G/4G-Antennenmarkt in Nordamerika aufgeführt:

Im Jahr 2023 entwickelte Taoglas die TGX.04, eine 4×5G/4G MIMO kreuzpolarisierte omnidirektionale Dipolantenne. Die Breitbandantenne deckt alle weltweiten Sub-6-GHz-Mobilfunkbänder von 400 bis 6.000 MHz ab. Es verwendet vier Dipolantennen, um die bestmögliche Qualitätsverbesserung und Durchsatz beim Senden und Empfangen von Signalpegeln zu bieten, was zu einer besseren Abdeckung und Leistung, insbesondere in städtischen Umgebungen, führt. Es ist für mehrere Montageoptionen für eine Vielzahl von Anwendungsfällen konzipiert und wird mit einem 3 m langen verlustarmen Kabel mit SMA (M)-Anschlüssen geliefert. Im Jahr 2023 brachte Panorama Antennas den neuen BAT[G]M4-6-60 auf den Markt. Die BAT[X]M4-Reihe wurde entwickelt, um die ursprüngliche Batwing-Antenne in eine vielseitige 4×4-MiMo-Lösung zu verwandeln und bietet eine umfassende Lösung für 4G/5G-Konnektivität in einem diskreten Paket. Mit der zusätzlichen Option von GPS/GNSS und Dualband 2,4/5,0–7,2 GHz Wi-Fi 6E ist diese Antennenreihe ein Wendepunkt für verdeckte Fahrzeuge der öffentlichen Sicherheit. Im Jahr 2023 zielt die neu veröffentlichte Serie von selbstklebenden flexiblen Leiterplattenantennen (FPC) von Linx Technologies (Linx) (jetzt Teil von TE Connectivity (TE), einem weltweit führenden Anbieter von Steckverbindern und Sensoren) auf 5G New Radio, LTE und ab Mobilfunk-IoT-Anwendungen (LTE-M, NB-IoT) erfordern eine kostengünstige und leistungsfähige Antennenlösung. Im Jahr 2023 kündigte Capestone, ein führender spezialisierter Distributor und Serviceanbieter von 5G/4G- und IoT-Netzwerken, seine Expansion mit einem neuen privaten 5G an /4G-Antennensparte und reagiert damit auf die steigende Nachfrage nach privaten Netzen. Das Unternehmen gab an, dass es seine mehr als 1.000 EMEA-Vertriebspartner durch dieses Komplettangebot noch besser bedienen kann. Mit privaten 5G/4G-Antennenlösungen erhalten Unternehmen noch mehr Kontrolle über Benutzer, Datenverkehr und Geräte im Netzwerk.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Personality Assessment Solution Market

- Electronic Health Record Market

- Molecular Diagnostics Market

- Broth Market

- Hydrocephalus Shunts Market

- Bioremediation Technology and Services Market

- Aesthetic Medical Devices Market

- Artificial Intelligence in Healthcare Diagnosis Market

- Smart Water Metering Market

- Terahertz Technology Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The key players, holding majority shares, in the North America private 5G/4G antenna market includes Telefonaktiebolaget LM Ericsson, Amphenol Corporation, TE Connectivity, Cisco Systems Inc, and Infinite Electronics International, Inc.

US is anticipated to grow with the highest CAGR over the forecast period.

The Multiple Input Multiple Output (MIMO) segment led the private 5G/4G antenna market with a significant share in 2022.

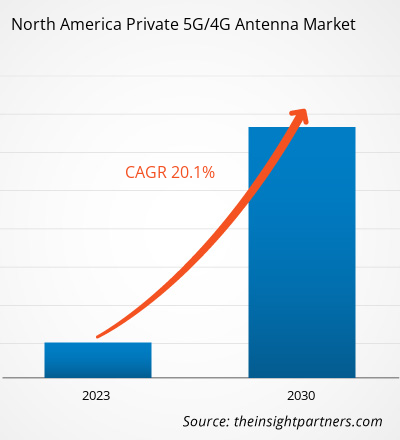

The private 5G/4G antenna market was valued at US$ 284.31 million in 2022 and is projected to reach US$ 1231.37 million by 2030; it is expected to grow at a CAGR of 20.1% during 2022–2030.

Increasing demand for private networks and need for enhanced network security and control are the driving factors impacting the private 5G/4G antenna market.

Evolution of open RAN (Radio Access Network) and advancements in antenna technology are the future trends of the North America private 5G/4G antenna market.

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

The List of Companies - North America Private 5G/4G Antenna Market

- Telefonaktiebolaget LM Ericsson

- Amphenol Corp

- Antenova Ltd.

- TE Connectivity Ltd

- Taoglas

- Cisco Systems Inc

- Panorama Antennas Ltd.

- Huber+Suhner AG

- Infinite Electronics International, Inc.

- Capestone BV

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht