Analystenmeinung

Die Marktanalyse für chirurgische Navigationssysteme in Nordamerika erklärt treibende Faktoren wie die steigenden Fälle von Muskel-Skelett- und neurologischen Erkrankungen sowie die Integration fortgeschrittener Erkrankungen Technologien mit chirurgischen Navigationssystemen. Darüber hinaus wird erwartet, dass die Roboternavigation im Zeitraum 2022–2030 neue Trends auf den Markt bringen wird. Basierend auf der Technologie hatte das elektromagnetische Segment im Jahr 2022 einen größeren Marktanteil. Basierend auf der Anwendung dominierte das orthopädische Segment den Markt mit dem höchsten Anteil im Jahr 2022. Nach dem Endverbrauchersegment dürfte das Segment Krankenhäuser einen beträchtlichen Anteil ausmachen der Markt für chirurgische Navigationssysteme im Prognosezeitraum.

Chirurgische Navigationssysteme ermöglichen es Chirurgen, die Position von Instrumenten präzise zu verfolgen und bei der Durchführung von Operationen zu unterstützen. Ein chirurgisches Navigationssystem besteht aus einer Computer-Workstation und einem Hardware-Setup zur Verfolgung der Position von Instrumenten.

Markteinblicke

Steigende Fälle von Muskel-Skelett- und neurologischen Erkrankungen

Laut dem Bericht der United States Bone and Joint Initiative 2023, Muskel-Skelett-Erkrankungen Krankheiten betreffen mehr als 50 % der Menschen ab 18 Jahren in den USA. Traumata, Rückenschmerzen und Arthritis sind die drei häufigsten Muskel-Skelett-Erkrankungen im Land. Mit zunehmender Alterung der Bevölkerung werden auch Erkrankungen des Bewegungsapparates von Jahr zu Jahr zu einer größeren Belastung. Osteoarthritis und entzündliche Arthritis, einschließlich rheumatoider Arthritis (RA), Gicht, Psoriasis-Arthritis und andere Erkrankungen, sind die häufigsten Arten von Arthritis. Laut dem Bericht der United States Bone and Joint Initiative 2023 leiden mehr als 25 % der Erwachsenen an einer vom Arzt diagnostizierten Arthritis, und bis 2040 werden schätzungsweise 78 Millionen Amerikaner an dieser Krankheit leiden. Daher besteht eine hohe Nachfrage nach chirurgischen Navigationssystemen für diesen Zweck orthopädische Operationen. Diese Systeme gehören zu den leistungsfähigsten und effizientesten Werkzeugen für Chirurgen. Chirurgische Navigationssysteme analysieren prä- und postoperative Daten in mehreren Versionen mithilfe von Augmented Reality (AR), um die klinischen Ergebnisse orthopädischer Operationen zu verbessern. Visualisierungssysteme ermöglichen es Chirurgen beispielsweise, während Operationen geeignete Positionen einzunehmen, ohne übermäßiger Röntgenstrahlung ausgesetzt zu sein.

Der Bericht der Information Technology & Innovation Foundation besagt, dass psychische und neurologische Störungen sowie damit verbundene Krankheiten mehr als die USA für die Kostenbelastung verantwortlich machen Jährlich 1,5 Billionen US-Dollar an die US-Regierung, was insgesamt 8,8 % des nationalen BIP entspricht. Darüber hinaus zeigt der Bericht, dass mehr als 50 Millionen amerikanische Erwachsene, was 21,8 % der erwachsenen Bevölkerung ausmacht, in der Vergangenheit Ereignisse im Zusammenhang mit Gehirnerkrankungen erlebt haben. Navigationssysteme für neurologische Eingriffe unterstützen eine Reihe von Eingriffen, von intrakraniellen Tumorresektionen bis hin zu rahmenlosen Biopsien und von der Platzierung von Pedikelschrauben bis zur Wirbelsäulenstabilisierung. Beispielsweise zeigen Neuronavigationssysteme bei Schädelöffnungen (kleinen Kraniotomien) anatomische Strukturen an und verfolgen die virtuelle Achse chirurgischer Instrumente.

Medtronic bietet innovative chirurgische Navigationssysteme und verwandte Produkte für die Neurochirurgie, Wirbelsäulenchirurgie und Schädelchirurgie. Das chirurgische Navigationssystem StealthStation S8 verfügt über eine intuitive Benutzeroberfläche, die eine erweiterte Visualisierung zur Navigation bei neurochirurgischen Eingriffen unterstützt. Das System bietet optische und elektromagnetische (EM) Tracking-Funktionen mit Hilfe externer Geräte wie Mikroskope und Ultraschall und fungiert somit als leistungsstarkes Werkzeug für neurochirurgische Eingriffe. Daher treibt der Bedarf an wirksamen chirurgischen Behandlungen für die Orthopädie und Neurochirurgie angesichts der zunehmenden Fälle von Muskel-Skelett- und neurologischen Erkrankungen in Verbindung mit innovativen Produkteinführungen von Top-Unternehmen die Einführung chirurgischer Navigationssysteme in Nordamerika voran.

Zukunftstrend

Roboternavigation

Chirurgische Roboternavigation kommt Chirurgen zugute, indem sie sie bei der präzisen Ausrichtung chirurgischer Instrumente und Schrauben unterstützt. Die Echtzeitvisualisierung der Instrumentenpositionierung und Bildkompatibilität ermöglicht Chirurgen eine hohe Genauigkeit bei der Durchführung von Eingriffen mithilfe von Navigationssystemen. Mehrere führende Unternehmen planen die Einführung innovativer robotergestützter chirurgischer Navigationsplattformen. Globus Medical bietet eine multifunktionale Robotik- und Navigationsplattform an, die darauf ausgelegt ist, die chirurgische Genauigkeit zu verbessern und die Patientenversorgung durch den Einsatz von Robotik und Navigation zu optimieren. Der chirurgische Navigationsroboter des Axis Spine Center ist mit einer Kamera verbunden; Der Roboter kann die von der Kamera erfasste Ansicht mithilfe von CT-Bildern in Echtzeit verarbeiten. Der Roboter kann auch seine Position entsprechend der Bewegung des Patienten ändern, um eine präzise Platzierung eines chirurgischen Instruments zu gewährleisten. Trotz der Entwicklungen in der robotergestützten chirurgischen Navigation sind weitere Studien erforderlich, um die Wirksamkeit, Effizienz und Sicherheit neuer kombinierter chirurgischer Roboternavigationssysteme/-plattformen zu bestimmen.

Berichtssegmentierung und -umfang

Technologiebasierte Erkenntnisse< Basierend auf der Technologie ist der Markt für chirurgische Navigationssysteme in optische, elektromagnetische und andere unterteilt. Das elektromagnetische Segment hielt im Jahr 2022 den größten Marktanteil, und es wird erwartet, dass dasselbe Segment im Zeitraum 2022–2030 eine erhebliche CAGR verzeichnen wird. In elektromagnetischen Ortungssystemen (EMTs) werden Magnetfelder erzeugt, mit Sensoren erfasst und schließlich per Software verarbeitet. In einem elektromagnetischen Feld bekannter Geometrie werden die Koordinaten des präinterventionellen Patientenscans und die Koordinaten des Trackingsystems registriert. EMTs werden häufig in der Neurochirurgie, interventionellen Bronchoskopie, Urologie, Kardiologie und Nasennebenhöhlenchirurgie eingesetzt. Rettungssanitäter nutzen Fluoroskopie, um den Patienten ohne ionisierende Strahlung zu untersuchen, und setzen den Patienten keinen Energiefeldern aus, die schädlicher als Ultraschall sind.

Im Juli 2021 wurde TT Electronics – ein Anbieter von technischer Elektronik für leistungskritische Anwendungen – arbeitet mit dem in den USA ansässigen Unternehmen Radwave Technologies zusammen, um fortschrittliche elektromagnetische Tracking-Technologien zu entwickeln. Diese Unternehmen würden sich gemeinsam auf die Einführung einer anpassbaren elektromagnetischen Tracking-Plattform mit minimalinvasiven Diagnose- und Therapiegeräten für den Einsatz bei chirurgischen Eingriffen konzentrieren.

Anwendungsbasierte Erkenntnisse

Basierend auf der Anwendung wird der Markt für chirurgische Navigationssysteme segmentiert als Orthopädie, HNO, Neurologie, Zahnmedizin und andere Anwendungen. Das Orthopädie-Segment hatte im Jahr 2022 den größten Marktanteil und das Neurologie-Segment wird voraussichtlich im Zeitraum 2022–2030 die höchste CAGR verzeichnen. Navigationssysteme für orthopädische Chirurgie oder orthopädische Operationsroboter nutzen die präoperativen/intraoperativen Bilddaten eines Patienten, um den chirurgischen Weg zu planen und dann Ärzte mithilfe der Führungsfunktion des Roboterarms durch den geplanten chirurgischen Weg zu führen. Das Navigationssystem erfasst auch intraoperativ den Bewegungsbereich, die Laxität und die Kinematik des Gelenks. HipNav ist ein bildgesteuertes chirurgisches Navigationssystem, das bei Hüftersatzoperationen eingesetzt wird. Mit diesem System können Prothesenkomponenten während einer Hüfttotalendoprothese (THR) gemessen und geführt werden. Das System besteht aus einem dreidimensionalen präoperativen Planer, einem Simulator und einem intraoperativen chirurgischen Navigator. Das orthopädische Segment wird weiter in Knie- und Hüftgelenkersatz unterteilt. Laut der American Academy of Orthopaedic Surgeons werden jedes Jahr fast 1 Million Knie- und Hüftgelenkersatzoperationen durchgeführt. Eine alternde Bevölkerung und eine Zunahme von Fettleibigkeit und Arthrose würden dazu führen, dass diese Zahl bis 2050 auf 4 Millionen ansteigt.

DePuy Synthes bietet eine technologiegestützte VELYS-Hüftnavigationsplattform für den Hüftersatz an. Die Chirurgen nutzen Echtzeitdaten, um die Operationsergebnisse zu verbessern. Daher kurbelt der wachsende Fortschritt bei Navigationssystemen für orthopädische Chirurgie das Wachstum des orthopädischen Segments des Marktes für chirurgische Navigationssysteme in Nordamerika an.

Endbenutzerbasierte Erkenntnisse

In Bezug auf den Endbenutzer wird der Markt für chirurgische Navigationssysteme kategorisiert in Krankenhäuser und ambulante chirurgische Zentren (ASCs). Das Krankenhaussegment hatte im Jahr 2022 einen größeren Marktanteil und wird voraussichtlich im Zeitraum 2022–2030 eine höhere CAGR verzeichnen.

Chirurgische Navigationssysteme werden routinemäßig in orthopädischen, neurologischen und anderen Operationen eingesetzt, um die Zielkörperstelle schneller zu erreichen Präzision. Krankenhäuser sind ein wesentlicher Bestandteil der Entwicklung von Gesundheitssystemen. Sie spielen eine wichtige Rolle bei der Unterstützung anderer Gesundheitsdienstleister. Immer mehr Krankenhäuser in Nordamerika erlangen die Kompetenz, chirurgische Navigationssysteme für Operationen einzusetzen. Mit der steigenden Zahl von Operationen wird erwartet, dass der Einsatz der chirurgischen Navigation im Krankenhausbereich zunehmen wird. Darüber hinaus wird erwartet, dass die steigende Zahl von Krankenhäusern die Dominanz des Krankenhaussegments auf dem nordamerikanischen Markt für chirurgische Navigationssysteme im Prognosezeitraum fortsetzen wird.

Markt für chirurgische Navigationssysteme nach Technologie – 2022 und 2030

Regional Analyse

Der nordamerikanische Markt für chirurgische Navigationssysteme ist in die USA, Kanada und Mexiko unterteilt. Die wachsende Zahl von Operationen in den USA treibt den Markt für chirurgische Navigationssysteme an. Beispielsweise gibt die American Academy of Ophthalmology an, dass in den USA jedes Jahr etwa 4 Millionen Kataraktoperationen durchgeführt werden. Darüber hinaus entwickelt sich bei der Hälfte der US-Bevölkerung im Alter von 80 Jahren mindestens ein Katarakt. Katarakt verursacht Sehstörungen und kann nur durch eine Operation entfernt werden. In ähnlicher Weise werden nach Angaben der American Academy of Orthopaedic Surgeons in den USA jedes Jahr etwa 720.000 Knie- und 330.000 Hüftoperationen durchgeführt. Laut dem Canadian Institute for Health Information (CIHI) werden etwa 36.000 Knie- und 12.000 Hüftoperationen durchgeführt wurden zwischen 2020 und 2022 in Kanada durchgeführt. Im Juni 2022 erhielt ClaroNav Inc, ein kanadisches Unternehmen, die USFDA-Zulassung für Navident, ein Navigationstool für Zahnimplantatoperationen. Somit fördert ein Anstieg der Zahl von Operationen und Produktzulassungen in Kanada das Wachstum des nordamerikanischen Marktes für chirurgische Navigation.

Der mexikanische Gesundheitssektor entwickelt sich mit einem wachsenden Fokus auf die Bereitstellung technologisch fortschrittlicher medizinischer Dienstleistungen, der steigenden Inzidenz von Wirbelsäulenerkrankungen Erkrankungen, die steigende Zahl von Wirbelsäulenoperationen und Entwicklungen in der Gesundheitsinfrastruktur des Landes. Die Kosten für Wirbelsäulenoperationen betragen etwa ein Drittel der Kosten in den USA und Kanada; Aus diesem Grund entscheiden sich Patienten in den USA und Kanada dafür, zur Behandlung nach Mexiko zu reisen. Nach Angaben der Medical Tourism Association belaufen sich die Kosten für einen Hüftersatz in den USA beispielsweise auf 40.000 US-Dollar, während sie in Mexiko bei 12.500 US-Dollar liegen. Ebenso betragen die Kosten für den Knieersatz in den USA 35.000 US-Dollar und in Mexiko 10.500 US-Dollar. Darüber hinaus trägt ein Anstieg der geriatrischen Bevölkerung, die unter Wirbelsäulenproblemen leidet, aufgrund der steigenden Zahl von Operationen in Mexiko zum Wachstum des chirurgischen Navigationsmarktes bei.

Zu den führenden nordamerikanischen Marktteilnehmern für chirurgische Navigationssysteme, die in dieser Marktstudie vorgestellt werden, gehören B. Braun SE; DePuy Synthes Inc; Medtronic Plc; Siemens Healthineers AG; Stryker Corp; Zimmer Biomet Holdings Inc; Brainlab AG; Kaszinierung; Hämostase, LLC; und Corin Group.

Im Juli 2023 kündigte Stryker die Einführung des „Ortho Q Guidance System“ an, das eine erweiterte chirurgische Planung und Führung für Hüft- und Knieeingriffe ermöglicht. Das System kombiniert neue optische Tracking-Optionen durch eine hochmoderne Kamera mit hochentwickelten Algorithmen der neu eingeführten Ortho Guidance-Software, die chirurgische Planungs- und Führungsfunktionen bietet. Im Mai 2022 erhielt Zimmer Biomet Holdings, Inc. die FDA-Zulassung für „Persona OsseoTi Keel Tibia“ für den zementfreien Knieersatz. Das Produkt ist die neueste Ergänzung des klinisch bewährten Persona-Kniesystems mit einer porösen Version der anatomischen Persona-Tibia mit OsseoTi Porous Metal Technology von Zimmer Biomet. Diese Technologie nutzt anatomische Daten in Kombination mit 3D-Drucktechnologie, um eine Struktur zu schaffen, die die Architektur menschlicher Spongiosa oder Spongiosa direkt nachahmt. Im September 2022 brachte Stryker das „Q Guidance System“ auf den Markt, das für Wirbelsäulenanwendungen gedacht ist. Dieses System kombiniert neue optische Tracking-Optionen mit einer neu gestalteten, hochmodernen Kamera, einem hochentwickelten Algorithmus und der neu eingeführten Spine Guidance Software, die zusammen verbesserte chirurgische Planungs- und Navigationsmöglichkeiten als zuvor bieten. Im September 2022 hat B . Braun Medical Inc. (B. Braun) gab die Übernahme des Clik-FIX-Kathetersicherungsgeräteportfolios von Starboard Medical, Inc. bekannt, um ein starkes und innovatives Produkt und Programm zur Verbesserung der gesamten Patientenerfahrung und der Ergebnisse bei der peripheren intravenösen ( IV) Therapie. Im März 2022 gab Johnson & Johnson MedTech bekannt, dass DePuy Synthes die Übernahme von CUPTIMIZE Hip-Spine Analysis bekannt gegeben hat, das Chirurgen ein benutzerfreundliches Tool an die Hand gibt, mit dem sie die Auswirkungen abnormaler Bewegungen zwischen Wirbelsäule und Becken besser verstehen und behandeln können für einige Patienten, die eine totale Hüftendoprothetik (THA) wünschen.Firmenprofile

B. Braun SE DePuy Synthes Inc Medtronic Plc Siemens Healthineers AG Stryker Corp Zimmer Biomet Holdings Inc Brainlab AG CASCINATION HEMOSTASIS, LLC Corin Group

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Predictive Maintenance Market

- Space Situational Awareness (SSA) Market

- Vision Guided Robotics Software Market

- Dry Eye Products Market

- Drain Cleaning Equipment Market

- Intraoperative Neuromonitoring Market

- Bioremediation Technology and Services Market

- Clinical Trial Supplies Market

- Water Pipeline Leak Detection System Market

- Wind Turbine Composites Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

Siemens Healthineers and Stryker are the top two companies that hold huge market shares in the surgical navigation systems market.

The hospital segment dominated the global surgical navigation systems market and held the largest market share in 2022.

The surgical navigation systems market majorly consists of the players such B. Braun SE; DePuy Synthes Inc; Medtronic Plc; Siemens Healthineers AG; Stryker Corp; Zimmer Biomet Holdings Inc; Brainlab AG; CASCINATION; HEMOSTASIS, LLC; and Corin Group.

The electromagnetic segment held the largest share of the market in the global surgical navigation systems market and held the largest market share in 2022.

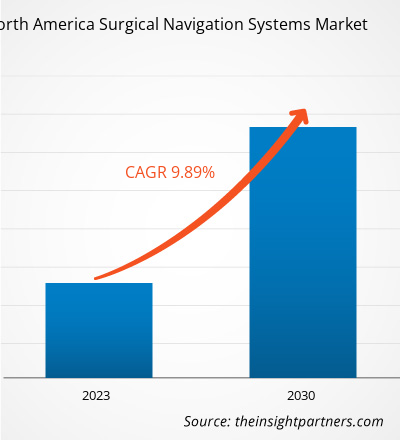

The CAGR value of the surgical navigation systems market during the forecasted period of 2020-2030 is 9.89%.

Key factors that are driving the growth of this market are rising cases of musculoskeletal and neurological disorders, and the integration of advanced technologies with surgical navigation systems are expected to boost the market growth for the surgical navigation systems over the years.

Surgical navigation systems allow surgeons to precisely track instrument position and assist while performing surgeries. A surgical navigation system comprises a computer workstation and a hardware setup for tracking the position of instruments.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Report Companies - North America Surgical Navigation Systems Market

- B. Braun SE

- DePuy Synthes Inc

- Medtronic Plc

- Siemens Healthineers AG

- Stryker Corp

- Zimmer Biomet Holdings Inc

- Brainlab AG

- CASCINATION

- HEMOSTASIS, LLC

- Corin Group

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht