Marktstrategien für onkologische Biosimilars, Top-Player, Wachstumschancen, Analyse und Prognose bis 2031

Historische Daten : 2021-2023 | Basisjahr : 2023 | Prognosezeitraum : 2023-2031Marktgröße und Prognose für onkologische Biosimilars (2021 – 2031), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalyse: Nach Arzneimittelklasse (monoklonale Antikörper, Granulozyten-Kolonie-stimulierender Faktor und Erythropoese-stimulierende Wirkstoffe), Krebsart (Darmkrebs, Gebärmutterhalskrebs, Brustkrebs, unterstützende Behandlung, Lymphom und andere) und Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke)

- Berichtsdatum : Jan 2026

- Berichtscode : TIPRE00002766

- Kategorie : Biowissenschaften

- Status : Veröffentlichte Daten

- Verfügbare Berichtsformate :

- Anzahl der Seiten : 150

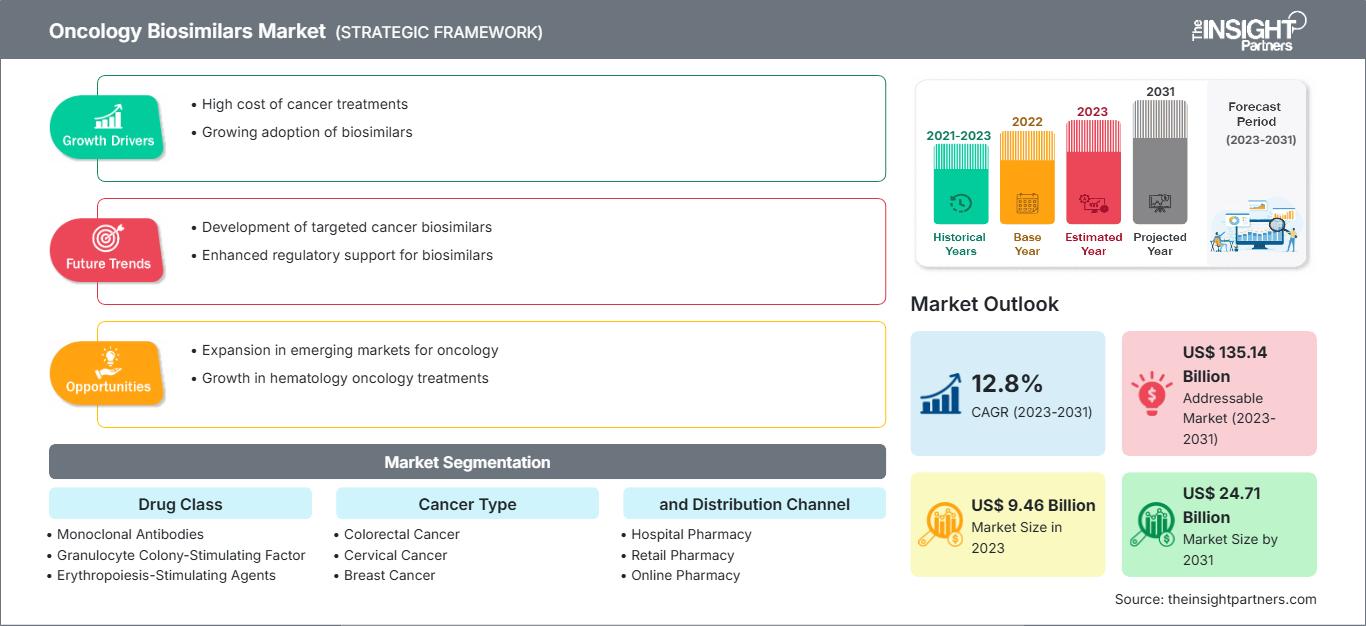

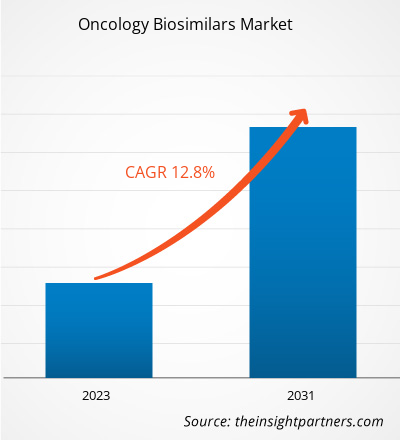

[Forschungsbericht] Der Markt für onkologische Biosimilars wurde im Jahr 2023 auf 9,46 Milliarden US-Dollar geschätzt und soll bis 2031 24,71 Milliarden US-Dollar erreichen; für den Zeitraum von 2023 bis 2031 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 12,8 % prognostiziert.

Markteinblicke und Analystenmeinung:

Biosimilars sind biopharmazeutische Produkte, die hinsichtlich Sicherheit, Wirksamkeit und Qualität bestehenden biologischen Referenzmedikamenten sehr ähnlich sind, aber nicht identisch sind. Biosimilars wie monoklonale Antikörper und unterstützende Wirkstoffe, darunter Filgrastim, Pegfilgrastim, Epoetin α und Epoetin η, stehen zur Behandlung verschiedener Krebsarten zur Verfügung. Faktoren wie ein Anstieg der Krebsfälle, die Kosteneffizienz von Biosimilars und eine Zunahme der Zulassungen von Biosimilars für die Onkologie. Darüber hinaus wird erwartet, dass die Zusammenarbeit zwischen Herstellern von Biosimilars und klinischen Studien in den kommenden Jahren neue Trends auf dem Markt für Biosimilars für die Onkologie mit sich bringt. Hohe Kosten und Komplexität bei der Herstellung von Biosimilars zählen jedoch zu den markthemmenden Faktoren.

Marktgröße und -anteil für Biosimilars für die Onkologie – Markttreiber:

Laut der Weltgesundheitsorganisation (WHO) wurden im Jahr 2022 weltweit etwa 20 Millionen neue Krebsfälle und 9,7 Millionen durch Krebs verursachte Todesfälle gemeldet. Darüber hinaus deuten die neuesten Schätzungen des Global Cancer Observatory der WHO darauf hin, dass im Jahr 2022 zehn verschiedene Krebsarten für etwa zwei Drittel der weltweiten Krebsneuerkrankungen und Todesfälle verantwortlich waren. Unter diesen war Lungenkrebs mit 2,5 Millionen Neuerkrankungen und 12,4 % aller Neuerkrankungen die weltweit am häufigsten auftretende Krebsart. Brustkrebs bei Frauen belegte mit 2,3 Millionen Fällen und 11,6 % aller Neuerkrankungen den zweiten Platz, gefolgt von Dickdarmkrebs mit 9,6 % aller Neuerkrankungen. Prostatakrebs belegte mit 1,5 Millionen Fällen den vierten Platz und Magenkrebs mit 970.000 Fällen den fünften. Die Einführung kostengünstigerer onkologischer Biosimilars als medizinisches Instrumentarium kann die Belastung der Gesundheitsausgaben senken und den Zugang zu effizienten Krebstherapien verbessern, da diese in realen Szenarien, aufgrund klinischer Evidenz und physikochemischen Qualitätsdaten, nachgewiesener Sicherheit und Wirksamkeit, verfügbar sind. So wurde beispielsweise in einem im Juli 2023 vom Multidisciplinary Digital Publishing Institute (MDPI) veröffentlichten Artikel eine vergleichende und deskriptive Studie durchgeführt, um die Sicherheitsinformationen von biosimilaren monoklonalen Antikörpern (mAbs) zur Krebsbehandlung mit denen der entsprechenden Referenzarzneimittel zu vergleichen und die Pharmakovigilanzdaten nach der Markteinführung zu bewerten. Die Studie kam zu dem Schluss, dass es keine signifikanten Unterschiede in den Sicherheitsprofilen von Bevacizumab-, Trastuzumab- und Rituximab-Biosimilars und ihren Originalpräparaten gab. Die Ergebnisse bestätigten die Sicherheitsäquivalenz von Biosimilars und unterstützten ihren Einsatz als wettbewerbsfähige Alternative zu biologischen Originalpräparaten. Die wachsende Krebslast und die steigende Zahl der Todesfälle durch Krebs treiben daher den Bedarf an erschwinglichen Behandlungen voran, was das Marktwachstum für onkologische Biosimilars fördert.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für onkologische Biosimilars: Strategische Einblicke

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für onkologische Biosimilars: Strategische Einblicke

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Segmentierung und Umfang:

Die „Marktanalyse und Prognose für onkologische Biosimilars bis 2030“ ist eine spezialisierte und gründliche Studie mit Schwerpunkt auf der globalen Marktdynamik, um die wichtigsten Treiber, zukünftigen Markttrends und lukrativen Marktchancen zu identifizieren, die wiederum bei der Identifizierung wichtiger Einnahmequellen helfen. Der Bericht soll einen Überblick über den Markt mit detaillierter Marktsegmentierung auf der Grundlage von Medikamentenklasse, Krebsart und Vertriebskanal geben. Der Bericht enthält auch eine umfassende Analyse der führenden Marktteilnehmer und ihrer wichtigsten strategischen Entwicklungen. Der Bericht zum Markt für onkologische Biosimilars umfasst die Bewertung der Marktleistung in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Süd- und Mittelamerika sowie im Nahen Osten und Afrika.

Segmentanalyse:

Der Markt ist nach Wirkstoffklassen in monoklonale Antikörper, Granulozyten-Kolonie-stimulierende Faktoren und Erythropoese-stimulierende Substanzen (ESAs) unterteilt. Im Jahr 2023 hatte das Segment der monoklonalen Antikörper den größten Marktanteil bei onkologischen Biosimilars und wird voraussichtlich von 2023 bis 2031 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Monoklonale Antikörper können Krebszellen auf verschiedene Weise zerstören, z. B. durch die Blockierung des Liganden-Rezeptor-Wachstums und der Überlebenswege. Der primäre Wirkmechanismus umfasst die antikörperabhängige zelluläre Zytotoxizität (ADCC) und die Komplement-vermittelte Zytotoxizität. Rituximab, Trastuzumab und Bevacizumab waren bis Dezember 2019 einige biosimilare monoklonale Antikörper, die von der Europäischen Arzneimittel-Agentur (EMA) und der Food and Drug Administration (FDA) zur Krebsbehandlung zugelassen waren.

Der Markt wird nach Krebsart in Dickdarmkrebs, Gebärmutterhalskrebs, Brustkrebs, unterstützende Behandlung, Lymphom und andere unterteilt. Das Segment der unterstützenden Behandlung hatte 2023 den größten Marktanteil. Dickdarmkrebs wird voraussichtlich von 2023 bis 2031 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Laut WHO ist Krebs ein ernstes Gesundheitsproblem und die häufigste Todesursache weltweit. Angesichts der zunehmenden Verbreitung von Krebs sind viele Hersteller von onkologischen Biosimilars damit beschäftigt, neue Produkte zu entwickeln und auf den Markt zu bringen. Beispielsweise sind CT-P16 von Celltrion, 163 HD204 von Prestige Biopharma, CBT124 von Cipla Biotech und MIL60 von Beijing Mabworks Biotech potenzielle Biosimilars von Bevacizumab, die sich derzeit in Phase-3-Studien befinden und hinsichtlich der Parameter Sicherheit und Wirksamkeit verglichen werden. Sie werden auch auf ihre Eignung zur Behandlung von Patienten mit nicht-kleinzelligem Lungenkrebs untersucht.

Der Markt ist basierend auf den Vertriebskanälen in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Im Jahr 2022 hatte das Segment der Krankenhausapotheken den größten Marktanteil. Das Segment der Online-Apotheken wird voraussichtlich von 2023 bis 2031 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Krankenhausapotheken sind die wichtigste Plattform, auf der Patienten verschreibungspflichtige Medikamente wie Biosimilars kaufen können.

Regional

Analyse:

Gemessen am Umsatz hatte Nordamerika im Jahr 2023 einen großen Marktanteil bei Biosimilars für die Onkologie, gefolgt von Europa. Die steigenden Krebsfälle, die zunehmenden Zulassungen von Biosimilars zur Krebsbehandlung und die fortschrittliche Gesundheitsinfrastruktur sind die Faktoren, die den Markt für onkologische Biosimilars in Nordamerika im Prognosezeitraum voraussichtlich ankurbeln werden.

Die steigenden Krebsfälle, die zunehmenden Zulassungen von Biosimilars zur Krebsbehandlung und die fortschrittliche Gesundheitsinfrastruktur sind die Faktoren, die den Markt für onkologische Biosimilars in Nordamerika voraussichtlich ankurbeln werden. Biologika sind die teuersten Medikamente in den USA. Biosimilars gelten als kostengünstiger als ihre Referenzprodukte. In einem im Oktober 2022 von PubMed Central veröffentlichten Artikel wurde ein Kostenvergleich anhand des durchschnittlichen Großhandelspreises (AWP) pro Einheit Biologika und Biosimilars basierend auf den Arzneimittelpreisen in den USA im Juni 2021 durchgeführt. Die Analyse ergab, dass Biosimilars bei Bevacizumab Einsparungen von 15–23 % bieten können. Unter den Bevacizumab-Biosimilars bietet Zirbes deutlich höhere Einsparungen im Vergleich zum Originalpräparat Avastin. Biosimilars für unterstützende Krebstherapien wie Filgrastim-Biosimilars bieten Einsparungen zwischen 17,3 % und 34 % im Vergleich zu ihren Referenzprodukten, während Pegfilgrastim-Biosimilars Einsparungen zwischen 33 % und 37 % bieten. Auch das Epogen-Biosimilar bietet Einsparungen von 33,5 %. Laut dem 2022 veröffentlichten Cardinal Health Biosimilars Report hat die FDA 33 Biosimilars in den USA zugelassen, von denen 21 kommerziell erhältlich sind. Davon werden 17 zur Krebsbehandlung eingesetzt. Der gleichen Quelle zufolge wird erwartet, dass Biosimilars die Arzneimittelausgaben in den USA bis 2025 um 133 Milliarden US-Dollar senken werden. In den USA haben Biosimilars also ein enormes Potenzial, die Kosten für biologische Arzneimittel zu senken, die Versorgung für Patienten zugänglicher zu machen und Innovationen und wissenschaftliche Durchbrüche zu ermöglichen, wodurch der Markt für onkologische Biosimilars in dieser Region vorangetrieben wird.

Onkologische BiosimilarsRegionale Einblicke in den Markt für onkologische Biosimilars

Die Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für onkologische Biosimilars im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage für onkologische Biosimilars in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

Umfang des Marktberichts zu onkologischen Biosimilars

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2023 | US$ 9.46 Billion |

| Marktgröße nach 2031 | US$ 24.71 Billion |

| Globale CAGR (2023 - 2031) | 12.8% |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2023-2031 |

| Abgedeckte Segmente |

By Wirkstoffklasse

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für onkologische Biosimilars: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für onkologische Biosimilars wächst rasant. Die steigende Nachfrage der Endverbraucher ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für onkologische Biosimilars Übersicht der wichtigsten Akteure

Branchenentwicklungen und Zukunftschancen:

Die Marktprognose für onkologische Biosimilars kann den Akteuren in diesem Markt bei der Planung ihrer Wachstumsstrategien helfen. Laut der Pressemitteilung des Unternehmens sind nachfolgend einige wichtige Entwicklungen und Initiativen der wichtigsten Akteure auf dem Markt für onkologische Biosimilars aufgeführt:

- Im November 2022 brachte Organon in Kanada ein Biosimilar von Avastin, AYBINTIO, auf den Markt. Die Behandlung steht Patienten in Kanada zur Verfügung, die von bestimmten aggressiven Krebsarten betroffen sind, darunter metastasierter Dickdarmkrebs (mCRC); metastasierter Lungenkrebs; platinsensitiver und -resistenter rezidivierender epithelialer Eierstockkrebs, einschließlich Eileiter- und primärer Peritonealkrebs; und Glioblastom. Diese Markteinführung zielt darauf ab, das Biosimilar-Portfolio des Unternehmens zu erweitern.

- Im Mai 2022 brachten Biocon Biologics und Viatris Abemy auf den Markt, ein Biosimilar zu Avastin (Bevacizumab) von Roche. Biocon Biologics Ltd., eine Tochtergesellschaft von Biocon Ltd., und Vietris’ Inc. gaben die Verfügbarkeit dieses onkologischen Biosimilars in Kanada bekannt. Bevy, gemeinsam entwickelt von Biocon Biologics und Vietri’s, wurde von Health Canada für vier Krebsarten zugelassen.

- Im April 2020 erhielt Pfizer von der Europäischen Kommission (EK) die Zulassung für RUXIENCE, einen monoklonalen Antikörper (mob) und Biosimilar zu Mather (Rituximab). Diese Zulassung betraf die Behandlung bestimmter Krebsarten wie Non-Hodgkin-Lymphom (NHL), chronische lymphatische Leukämie (CLL) und Autoimmunerkrankungen.

- Im Januar 2020 schloss Chorus Biosciences mit Innocents Biologics Co., Ltd. eine Lizenzvereinbarung zur Entwicklung und Vermarktung eines Bevacizumab-(Avastin-)Biosimilars in jeder Dosierungsform und Darreichungsform in den USA und Kanada.

Wettbewerbslandschaft und wichtige Unternehmen:

CELLTRION, Inc.; Teva Pharmaceutical Industries Ltd; Pfizer Inc; Sandoz Group AG; Biocon; Amgen Inc; Samsung Bioepis; Coherus BioSciences; BIOCAD und Lilly gehören zu den Top-Playern, die im Marktbericht für Onkologie-Biosimilars vorgestellt werden. Diese Unternehmen konzentrieren sich auf die Präsentation neuer Hightech-Produkte, die technologische Weiterentwicklung bestehender Produkte und die geografische Expansion, um der weltweit wachsenden Verbrauchernachfrage gerecht zu werden.

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Aktuelle Berichte

Verwandte Berichte

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Kostenlose Probe anfordern für - Markt für onkologische Biosimilars

Kostenlose Probe anfordern für - Markt für onkologische Biosimilars