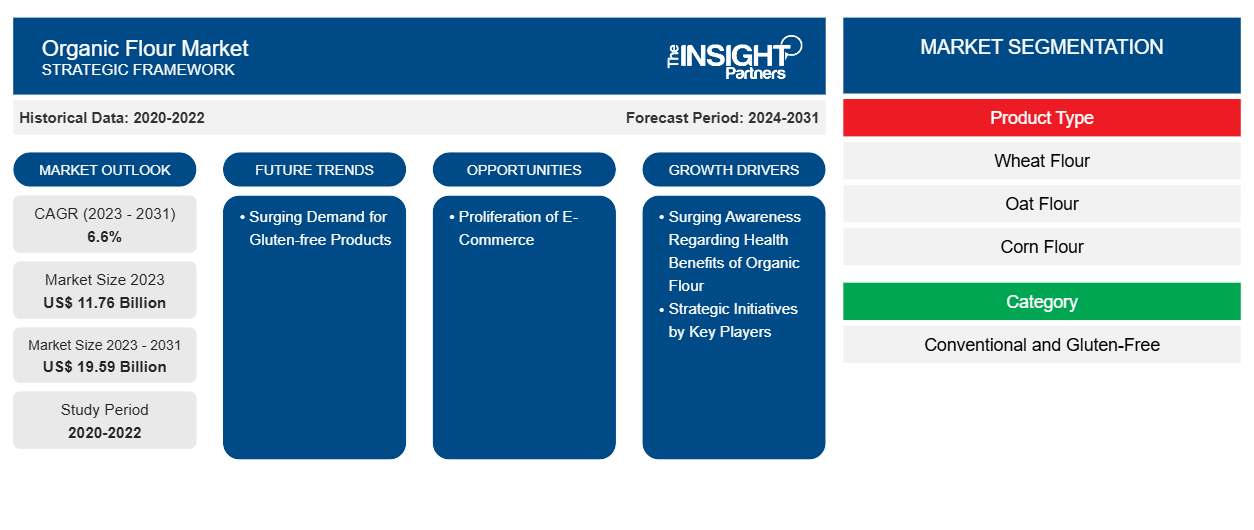

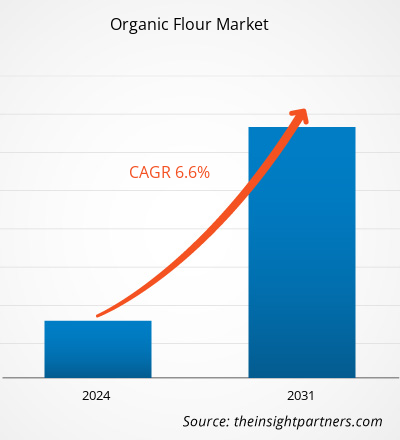

Der Markt für Biomehl soll von 11,76 Milliarden US-Dollar im Jahr 2023 auf 19,59 Milliarden US-Dollar im Jahr 2031 wachsen; für den Zeitraum von 2023 bis 2031 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,6 % erwartet.

Markteinblicke und Analystenansichten:

Die Nachfrage nach Bio-Mehl ist stark gestiegen, da Verbraucher gesundheitsbewusster werden und Bio-Produkte suchen. Bio-Mehl wird aus Getreide hergestellt, das ohne giftige Pestizide, synthetische Düngemittel oder Gentechnik angebaut wird. Die Nachfrage ist stark gestiegen, da die Verbraucher zunehmend gesündere, umweltfreundlichere und ethisch einwandfreie Lebensmittel bevorzugen. Darüber hinaus haben der hohe Nährwert und die potenziellen gesundheitlichen Vorteile von Bio-Lebensmitteln zur steigenden Nachfrage beigetragen. Dieser Anstieg ist Teil des größeren Trends in der Bio-Lebensmittelbranche, die in den letzten Jahren ein erhebliches Wachstum verzeichnet hat. Darüber hinaus entscheiden sich viele Verbraucher aufgrund eines wachsenden Bewusstseins für ökologische Nachhaltigkeit für Bio-Produkte, um umweltfreundlichere landwirtschaftliche Praktiken zu unterstützen, bei denen Bodengesundheit und Artenvielfalt im Vordergrund stehen. Darüber hinaus trägt der Wunsch, lokale Landwirte und Kleinproduzenten zu unterstützen und Transparenz bei der Lebensmittelproduktion zu bieten, zur steigenden Nachfrage nach Bio-Mehl bei.

Wachstumstreiber und Herausforderungen:

Strategische Initiativen wie Fusionen und Übernahmen, Partnerschaften, Kampagnenstarts und Produkteinführungen verschiedener Marktteilnehmer zur Stärkung ihrer Positionen und Nutzung neuer Chancen dürften zum Wachstum des Bio-Mehl-Marktes beitragen . So erwarb ADM im Jahr 2020 die restlichen 50 % der Anteile an dem in Großbritannien ansässigen Bio-Mehlmühlenunternehmen Gleadell Agriculture Ltd. Durch diese Übernahme konnte ADM seine Präsenz auf dem Bio-Mehl-Markt ausbauen und seine Lieferkettenkapazitäten stärken. Kampagnenstarts zur Sensibilisierung und Aufklärung der Verbraucher über die Vorteile von Bio-Mehl spielen ebenfalls eine wichtige Rolle für das Marktwachstum. Wichtige Akteure investieren oft in Marketingkampagnen, die die ernährungsphysiologischen Vorteile, die ökologische Nachhaltigkeit und die Qualitätsstandards von Bio-Mehl hervorheben. Diese Kampagnen tragen dazu bei, Nachfrage zu schaffen, Verbraucherpräferenzen zu formen und Bio-Mehlprodukte von herkömmlichen Alternativen abzuheben. Diese Kampagnen umfassen digitale Werbung , Social-Media-Aktionen und Bildungsinhalte, um das Bewusstsein der Verbraucher für die Vorteile der Verwendung von Bio-Mehl beim Backen und Kochen zu schärfen.

Produkteinführungen sind unerlässlich, um die Wettbewerbsfähigkeit aufrechtzuerhalten und den sich entwickelnden Verbraucherpräferenzen auf dem Markt für Biomehl gerecht zu werden. Wichtige Akteure entwickeln ständig Innovationen und bringen neue Biomehlprodukte auf den Markt, die auf spezifische Ernährungsbedürfnisse, Geschmacksvorlieben und Anlässe zugeschnitten sind. So richten sich beispielsweise glutenfreie Biomehlvarianten an Verbraucher mit Glutenunverträglichkeit oder -empfindlichkeit, während Spezialmehle wie Mandelmehl oder Kokosmehl gesundheitsbewusste Verbraucher ansprechen, die nach alternativen Backzutaten suchen. So führte Hodgson Mill im Jahr 2021 eine neue Linie von Biomehl ein, darunter Bio-Vollkornmehl, Bio-Allzweckmehl und Bio-Gebäckmehl, um Verbraucher anzusprechen, die nach Bio-Alternativen für ihre Backbedürfnisse suchen, und um Hodgson Mills Engagement zu demonstrieren, die wachsende Nachfrage nach Biomehloptionen zu erfüllen. Darüber hinaus betreten mehrere Unternehmen den Biomarkt, indem sie Produkte wie Biomehl auf den Markt bringen.

Es wird erwartet, dass die mit Biomehl verbundenen regulatorischen Auflagen wie strenge Standards und Zertifizierungsverfahren, die von Aufsichtsbehörden wie dem USDA und der EU-Bio-Verordnung vorgeschrieben werden, das globale Wachstum des Biomehlmarktes bremsen werden. Der Erwerb einer Bio-Zertifizierung erfordert umfassende Inspektionen, Dokumentation und die Einhaltung spezifischer Praktiken des ökologischen Landbaus, was alles einen erheblichen Zeit- und Finanzaufwand seitens der Produzenten erfordert. Dieser aufwändige Prozess kann für kleinere Produzenten oder solche mit begrenzten Ressourcen abschreckend wirken und die Möglichkeit behindern, in den Biomehlmarkt einzusteigen oder dort zu expandieren.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlose Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Biomehl:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Berichtssegmentierung und -umfang:

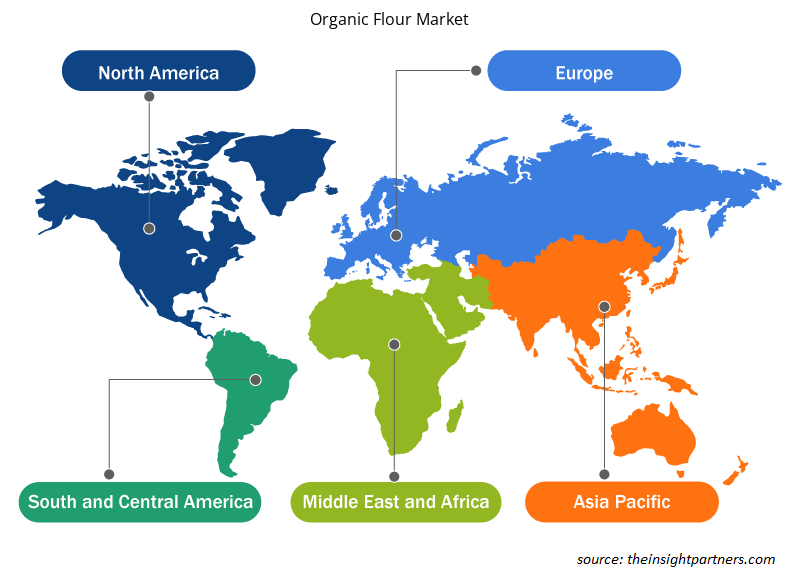

Die „Globale Marktanalyse für Biomehl“ wurde unter Berücksichtigung der folgenden Segmente durchgeführt: Produkttyp, Kategorie, Vertriebskanal und Geografie. Basierend auf dem Produkttyp ist der Markt für Biomehl in Weizenmehl, Hafermehl, Maismehl, Reismehl und andere unterteilt. Basierend auf der Kategorie ist der Markt in konventionell und glutenfrei unterteilt. Nach Vertriebskanal ist der Markt in Supermärkte und Hypermärkte, Convenience Stores, Online-Einzelhandel und andere unterteilt. Der geografische Umfang des Berichts zum Markt für Biomehl konzentriert sich auf Nordamerika (USA, Kanada und Mexiko), Europa (Deutschland, Frankreich, Italien, Großbritannien, Russland und der Rest Europas), Asien-Pazifik (Australien, China, Japan, Indien, Südkorea und der Rest des Asien-Pazifik-Raums), den Nahen Osten und Afrika (Südafrika, Saudi-Arabien, die Vereinigten Arabischen Emirate und der Rest des Nahen Ostens und Afrikas) sowie Süd- und Mittelamerika (Brasilien, Argentinien und der Rest von Süd- und Mittelamerika).

Segmentanalyse:

Je nach Produkttyp ist der Markt in Weizenmehl, Hafermehl, Maismehl, Reismehl und andere unterteilt. Je nach Typ wird erwartet, dass das glutenfreie Segment bis 2030 einen bedeutenden Marktanteil bei Biomehl halten wird. Glutenfreies Mehl ist für Personen gedacht, die an Zöliakie oder Glutenunverträglichkeit leiden und sich für eine glutenfreie Ernährung entscheiden. Die Nachfrage nach Produkten mit der Aufschrift „glutenfrei“ ist aufgrund der zunehmenden Verbreitung glutenbedingter Erkrankungen und eines breiteren Trends zu mehr Gesundheitsbewusstsein stark angestiegen. Laut Beyond Celiac leidet in den USA einer von 133 Amerikanern oder etwa 1 % der Bevölkerung an Zöliakie. Das Bewusstsein für Zöliakie hat viele Verbraucher dazu veranlasst, nach glutenfreien Alternativen zu suchen, wodurch ein beträchtlicher Markt für Produkte entstanden ist, die Ernährungseinschränkungen berücksichtigen. Darüber hinaus hat die Wahrnehmung, dass glutenfreie Optionen gesünder sein könnten, die Verbraucherbasis über Menschen mit medizinischen Beschwerden hinaus erweitert und zum anhaltenden Wachstum des Biomehlmarktes für das glutenfreie Segment beigetragen.

Regionale Analyse:

Geografisch ist der Markt in fünf Schlüsselregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie Naher Osten und Afrika. In Bezug auf den Umsatz dominierte Nordamerika den globalen Marktanteil von Biomehl. Der Markt in Nordamerika machte im Jahr 2023 ca. 2.900 Millionen US-Dollar aus. Der Markt für Biomehl im Asien-Pazifik-Raum wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen. Der Asien-Pazifik-Raum erlebt eine schnelle Urbanisierung und verändert den Lebensstil der Verbraucher. Städtische Verbraucher suchen Biomehl als wichtige Zutat für selbstgebackenes Brot, Gebäck und andere Backwaren. Außerdem wurde der Trend zum Backen zu Hause durch Faktoren wie die COVID-19-Pandemie beschleunigt, die mehr Verbraucher dazu veranlasste, das Kochen und Backen zu Hause auszuprobieren. Infolgedessen ist die Nachfrage nach Biomehl als vielseitige und nahrhafte Backzutat im Asien-Pazifik-Raum erheblich gestiegen, was die Marktexpansion unterstützt.

Der asiatisch-pazifische Raum ist Heimat vielfältiger landwirtschaftlicher Landschaften und traditioneller landwirtschaftlicher Praktiken und bietet reichlich Gelegenheit für die Produktion von Biomehl. Länder wie Indien, China und Australien haben einen Anstieg von Initiativen für den ökologischen Landbau erlebt, unterstützt durch staatliche Maßnahmen zur Förderung nachhaltiger Landwirtschaft und Biozertifizierungsprogramme. Dieses wachsende Interesse am ökologischen Landbau hat die Verfügbarkeit von Biogetreide und -mehl in der Region erhöht. Das zunehmende Bewusstsein für Gesundheit und Wohlbefinden treibt das Wachstum des Biomehlmarktes im asiatisch-pazifischen Raum voran.

Europa leistet einen weiteren wichtigen Beitrag und hält mehr als 30 % des weltweiten Marktanteils. Verbraucher in ganz Europa sind zunehmend besorgt über Lebensmittelsicherheit, ökologische Nachhaltigkeit und die Auswirkungen landwirtschaftlicher Praktiken auf die öffentliche Gesundheit. Dies hat zu einer wachsenden Vorliebe für Bioprodukte, einschließlich Mehl, geführt. Verbraucher in Europa suchen aktiv nach Biomehl, das ohne synthetische Pestizide, Herbizide oder GVO hergestellt wurde, da sie es als viel sicherere und umweltfreundlichere Alternative als herkömmliches Mehl betrachten. Dieser Trend hin zu Biomehl wird auch durch veränderte Lebensstile und Ernährungsvorlieben der Verbraucher vorangetrieben, wobei sich viele Europäer für gesündere und natürlichere Lebensmittel entscheiden.

Regionale Einblicke in den Markt für Biomehl

Die regionalen Trends und Faktoren, die den Markt für Biomehl im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie des Biomehls in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Bio-Mehlmarkt

Umfang des Marktberichts zu Bio-Mehl

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 11,76 Milliarden US-Dollar |

| Marktgröße bis 2031 | 19,59 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 6,6 % |

| Historische Daten | 2020-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente | Nach Produkttyp

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

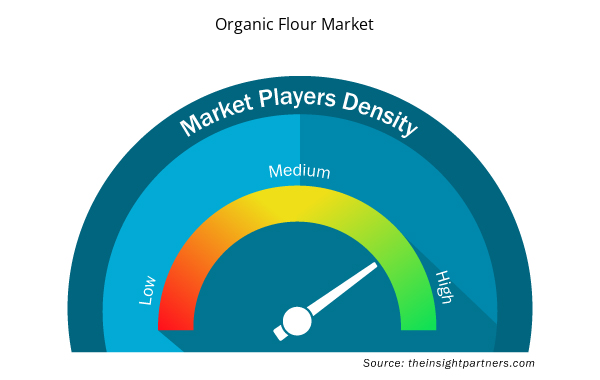

Marktdichte von Biomehl: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Biomehl wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Biomehl tätigen Unternehmen sind:

- Heimatstadt-Lebensmittelunternehmen

- Bob's Red Mill Naturkost

- King Arthur Bäckerei

- koRo

- Betterbody Foods C/O

- FWP Matthews Ltd

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Bio-Mehl

Branchenentwicklungen und zukünftige Chancen:

Die Marktprognose für Biomehl kann den Beteiligten bei der Planung ihrer Wachstumsstrategien helfen. Im Folgenden sind die Initiativen der wichtigsten Akteure auf dem Markt für Biomehl aufgeführt:

- Im Jahr 2022 kündigte der Molkereikonzern GCMMF, der seine Produkte unter der Marke Amul vertreibt, mit der Einführung von Bio-Weizenmehl seinen Einstieg in den Bio-Lebensmittelmarkt an. Das erste Produkt in diesem Portfolio ist „Amul Organic Whole Wheat Atta“.

Wettbewerbslandschaft und Schlüsselunternehmen:

Hometown Food Company, Bob's Red Mill Natural Foods, Betterbody Foods C/O, FWP Matthews Ltd, Shipton Mill Ltd, W and H Marriage and Sons Limited, Gilchesters Organics und Anita's Organic Grain & Flour Mill Ltd. gehören zu den führenden Akteuren, die im Biomehl-Marktbericht vorgestellt werden. Akteure, die auf dem globalen Markt tätig sind, konzentrieren sich darauf, qualitativ hochwertige Produkte anzubieten, um die Kundennachfrage zu erfüllen. Sie verfolgen auch verschiedene Strategien wie die Einführung neuer Produkte, Kapazitätserweiterungen, Partnerschaften und Kooperationen, um auf dem Markt wettbewerbsfähig zu bleiben.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The major players operating in the global organic flour market are are Hometown Food Company, Bob's Red Mill Natural Foods, King Arthur Baking Company, koRo, Betterbody Foods C/O, FWP Matthews Ltd, Shipton Mill Ltd, W and H Marriage and Sons Limited, Gilchesters Organics, and Anita's Organic Grain & Flour Mill Ltd.

The proliferation of e-commerce presents a significant opportunity for growth and expansion in the global organic flour market. With the increasing popularity and convenience of online shopping, e-commerce platforms provide organic flour producers with a direct channel to reach consumers worldwide. By leveraging e-commerce platforms, organic flour manufacturers can overcome traditional barriers to entry, such as geographic limitations and distribution challenges, and tap into new markets beyond their local regions. This expanded reach enables organic flour producers to access a broader customer base and capitalize on the growing demand for organic products globally.

Based on product type, wheat flour segment mainly has the largest revenue share. The demand for organic wheat flour is increasing owing to the growing trend of home baking and cooking. In addition, as consumers become more health-conscious, they prefer to bake their bread and pastries using organic wheat flour, which they perceive as a healthier alternative to processed foods. The widespread availability and versatility have attributed to the demand for organic wheat flour.

North America accounted for the largest share of the global organic flour market. In North America, the demand for organic flour is rapidly growing as consumers are aware of the benefits of organic food products, including flour. Organic flour is produced without synthetic pesticides, herbicides, or genetically modified organisms (GMOs), making it a healthier and more environmentally friendly option. This increased awareness of health and sustainability issues encourages consumers to seek organic alternatives to conventional flour, contributing to the rising product demand in the market. In recent years, the markets for organic products have grown rapidly in North America. There are in total about 23,957 organic producers about 18,000 of whom are in the United States, and over 5,000 in Canada.

Surging awareness regarding health benefits of organic flour and strategic initiatives by key players are key factors driving the growth of the global organic flour market.

Based on the application, online retail segment is hold a significant share in the market. The rise of online retail platforms has significantly impacted the distribution of organic flour, facilitated a global reach, and provided convenience to consumers. Consumers prefer to buy organic flour from online retail platforms due to the convenience, extensive variety, and ease of comparison offered by e-commerce sites. Online retailers allow consumers to browse a vast array of organic flour from the comfort of their homes, eliminating the need for physical store visits; the convenience of doorstep delivery saves time and effort for busy buyers.

Trends and growth analysis reports related to Food and Beverages : READ MORE..

The List of Companies - Organic Flour Market

- Hometown Food Company

- Bob's Red Mill Natural Foods

- King Arthur Baking Company

- koRo

- Betterbody Foods C/O

- FWP Matthews Ltd

- Shipton Mill Ltd

- W and H Marriage and Sons Limited

- Gilchesters Organics

- Anita's Organic Grain & Flour Mill Ltd

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht