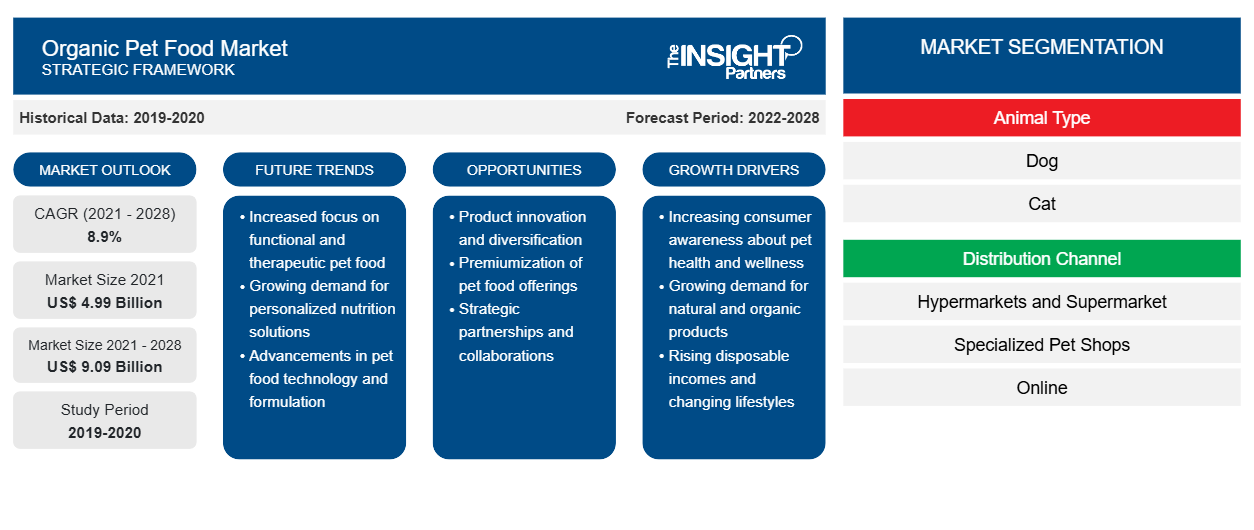

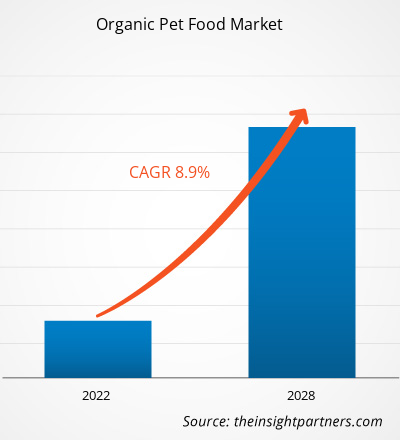

Der Markt für Bio-Tiernahrung wurde im Jahr 2021 auf 4.991,54 Millionen US-Dollar geschätzt und soll bis 2028 9.090,20 Millionen US-Dollar erreichen; von 2021 bis 2028 wird ein durchschnittliches jährliches Wachstum von 8,9 % erwartet.

Bio-Tierfutter gewinnt an Bedeutung, da Haustiere zunehmend menschlicher werden und dadurch hohe Ausgaben für Tierprodukte entstehen. Verbraucher, die Bio-Produkte kaufen, übernehmen dasselbe Kaufverhalten für ihre Haustiere. Sie fordern Bio-Tierfutter mit sauberer Kennzeichnung, um die schädlichen Nebenwirkungen synthetischer und chemischer Zusatzstoffe in herkömmlichem Tierfutter zu vermeiden.

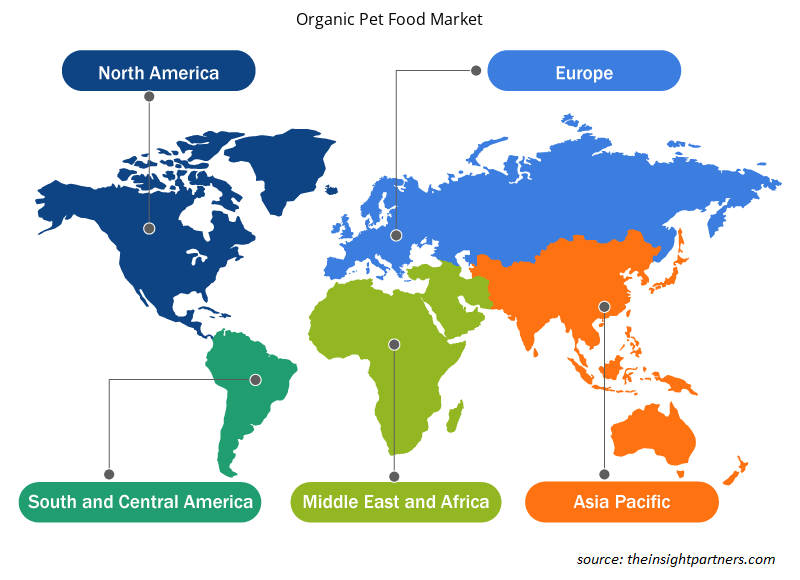

Im Jahr 2020 hatte Nordamerika den größten Anteil am globalen Markt für Bio-Tiernahrung . Allerdings wird der asiatisch-pazifische Raum im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Markt verzeichnen. Der asiatisch-pazifische Markt umfasst mehrere Entwicklungs- und Industrieländer wie China, Indien, Japan, Südkorea und Australien. Diese Volkswirtschaften erleben einen Anstieg der Mittelschichtbevölkerung, gepaart mit einer zunehmenden Urbanisierung, was den wichtigsten Akteuren auf dem Markt für Bio-Tiernahrung lukrative Möglichkeiten bietet. Die wachsende Haustierpopulation im asiatisch-pazifischen Raum und die steigende Neigung der Verbraucher zu Bio-Tiernahrung treiben das Marktwachstum an. Auch die zunehmende Vermenschlichung von Haustieren wird das Wachstum des Marktes für Bio-Tiernahrung im asiatisch-pazifischen Raum im Prognosezeitraum vorantreiben.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Bio-Tiernahrung:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Auswirkungen der COVID-19-Pandemie auf den Markt für Bio-Tiernahrung

Die COVID-19-Pandemie hat die Betriebseffizienz des Fertigungssektors aufgrund längerer Lockdowns in verschiedenen Regionen, Beschränkungen des internationalen Handels, Schließung von Produktionsstätten, Reiseverboten, Lieferkettenbeschränkungen und Rohstoffknappheit erheblich beeinträchtigt. Die Pandemie hat den globalen Markt für Bio-Tiernahrung aufgrund der Schließung von Produktionsstätten, steigender Rohstoffpreise, Arbeitskräftemangel, Unterbrechung der Lieferketten und finanzieller Instabilität beeinträchtigt. Die Regierungen verschiedener Länder verhängten Anfang 2020 Lockdowns, um die Ausbreitung des Virus einzudämmen, was sich wiederum negativ auf die Produktion von Bio-Tiernahrung auswirkte. Die Regierungen hatten die Tiernahrungshersteller aufgefordert, ihre Produktion zu verzögern, was sich negativ auf die weltweite Versorgung mit Lebensmitteln und Tiernahrung, einschließlich Bio-Tiernahrung, auswirkte. Seit 2021 bieten die Regierungen verschiedener Länder im asiatisch-pazifischen Raum jedoch Impfungen an und ergreifen Vorsichtsmaßnahmen, um die Ausbreitung des neuartigen Coronavirus einzudämmen. Die Regierungen haben außerdem ihre Betriebsabläufe neu ausgerichtet, ihre Produktionsanlagen umstrukturiert und die für Bio-Tiernahrung erforderlichen Rohstoffe im Voraus beschafft, um ein Ungleichgewicht zwischen Angebot und Nachfrage zu vermeiden. Darüber hinaus spielen E-Commerce-Netzwerke während der Pandemie eine wichtige Rolle bei der Verteilung von Lebensmitteln und Tiernahrung, und die Menschen kaufen die Produkte überwiegend lieber online.

Markteinblicke

Immer mehr Fälle lebensmittelbedingter Gefahren

Hygienisches und gesundes Tierfutter ist für die Gesundheit von Haustieren von grundlegender Bedeutung. Daher kaufen Tierbesitzer lieber hochwertiges Tierfutter. Als ganzheitlich, biologisch und natürlich gekennzeichnetes Futter zieht Kunden eher an als konventionelle Produkte. Im Allgemeinen wird Tierfutter aus Nebenprodukten der Lebensmittelindustrie wie Hühnerhaut und -knochen hergestellt. Solche Praktiken können zu durch Lebensmittel übertragenen Krankheiten führen, wenn die verwendeten Rohstoffe mit zusätzlichen Antibiotika versetzt werden. Die Lieferkette von Tierfutter vom ersten bis zum letzten Schritt der Verarbeitung muss aufrechterhalten werden, um durch Lebensmittel übertragene Krankheiten zu verhindern, die durch Tierfutter übertragen werden können. In vielen Fällen, in denen Besitzer ihre Haustiere mit rohem Tierfutter füttern, wurde eine Salmonellenkontamination festgestellt. Darüber hinaus kann die künstliche Anreicherung von Lebensmitteln die Gesundheit von Haustieren schädigen und den Markennamen beeinträchtigen. So rief die Marke Fromm Family Foods im Oktober 2021 Hundefutter zurück, da der Vitamin-D-Gehalt möglicherweise zu hoch war, was für Hunde schädlich sein dürfte. Die Organic Trade Association (OTA) meldete ein höheres Wachstum bei den Verkäufen von Bio-Tierfutter als bei Bio-Lebensmitteln für Menschen. Darüber hinaus wächst der Markt für Bio-Tierfutter seit dem Rückruf von Tierfutter durch Menu Foods Inc. im Jahr 2007, der in den USA zu 14 Todesfällen bei Tieren führte. Der Markt für Bio-Tierfutter erlebte einen enormen Umsatzanstieg aufgrund der Bedenken der Kunden gegenüber herkömmlichem Tierfutter. Daher wird Bio-Tierfutter als sichere Wahl bevorzugt. Daher wird erwartet, dass der Markt im Prognosezeitraum ein hohes Wachstum verzeichnen wird.

Einblicke in Produkttypen

Basierend auf dem Produkttyp ist der Markt für Bio-Tiernahrung in Trockenfutter, Nassfutter und andere unterteilt. Das Segment Trockenfutter hatte im Jahr 2020 den größten Marktanteil und wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate auf dem Markt verzeichnen. Trockenfutter hat einen geringen Feuchtigkeitsgehalt und ist in verschiedenen Formen erhältlich, beispielsweise als Pellets, Kroketten und Getreideflocken. Trockenfutter für Hunde wird durch Kombinieren und Kochen von Zutaten wie Fleisch und Getreide hergestellt. Trockenfutter für Haustiere sorgt für die Zahngesundheit von Hunden und Katzen, indem es die Plaquebildung reduziert. Trockenfutter für Haustiere muss nicht gekühlt werden, was der Hauptvorteil ist. Das Futter enthält neben dem täglichen Nährstoffbedarf auch Mikronährstoffe.

Einblicke in die Haustierart

Basierend auf der Art des Haustiers ist der Markt für Bio-Tierfutter in Hunde, Katzen und andere unterteilt. Das Segment Hunde hatte im Jahr 2020 den größten Marktanteil, während das Segment Katzen im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate auf dem Markt verzeichnen wird. Katzen sind bei Menschen auf der ganzen Welt eines der beliebtesten Haustiere. Katzen sind obligate Fleischfresser. Ihre Ernährungsbedürfnisse unterscheiden sich von denen anderer Tiere. Aminosäuren wie Taurin, Arginin, Histidin, Isoleucin, Leucin, Lysin, Methionin, Phenylalanin, Threonin, Tryptophan und Valin sind für ihr Wachstum, ihre Fortpflanzung, ihre Darmgesundheit und ihre Knochengesundheit unerlässlich. Darüber hinaus ist Taurin im Allgemeinen in tierischen Mahlzeiten enthalten. Darüber hinaus benötigen Katzen eine beträchtliche Menge an Vitamin A für ihr Wachstum und Wohlbefinden. Das Bio-Tierfutter wird jetzt mit verschiedenen Mikronährstoffen angereichert, die für das Wachstum und das allgemeine Wohlbefinden der Katzen unerlässlich sind, was die Nachfrage nach Bio-Tierfutter für Katzen steigert. Die innovativen Produkte, wie etwa pflanzliche Nassfutter-Leckerlis, dürften die Nachfrage im Katzensegment auf dem Markt für Bio-Tiernahrung weiter ankurbeln.

Einblicke in Vertriebskanäle

Basierend auf den Vertriebskanälen ist der Markt für Bio-Tiernahrung in Supermärkte und Hypermärkte, Fachgeschäfte, Online-Einzelhandel und andere segmentiert. Das Segment Supermärkte und Hypermärkte hatte im Jahr 2020 den größten Marktanteil, während das Segment Online-Einzelhandel im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Markt verzeichnen wird. E-Commerce-Plattformen bieten Kunden auf der ganzen Welt eine breite Palette von Produkten verschiedener Kategorien. Verbraucher können das Produkt ihrer Wahl von zu Hause oder vom Büro aus kaufen. Der Online-Einzelhandel ist der am schnellsten wachsende Vertriebskanal für Bio-Tiernahrung aufgrund der einfachen Zugänglichkeit, der Verfügbarkeit einer breiten Produktpalette und der Bequemlichkeit, die diese Kanäle in Bezug auf die Lieferung der Produkte, Cashback, Rabattcoupons und attraktive Angebote bieten. Darüber hinaus wird der Markt für das Segment Online-Einzelhandel in den kommenden Jahren voraussichtlich ein deutliches Wachstum verzeichnen, da der Einkauf in physischen Geschäften im Zuge der COVID-19-Pandemie eingeschränkt ist.

Tender and True Pet Nutrition; Castor and Pollux Natural Petworks; Nestlé; Raw Paws Pet, Inc.; NATIVE PET; Primal Pet Foods; Yarrah Organic Petfood BV; Organic Paws; Petcurean und Evangers gehören zu den wichtigsten Akteuren auf dem Markt für Bio-Tiernahrung. Diese Unternehmen bieten dem Markt ein breites Produktportfolio. Die Marktteilnehmer entwickeln qualitativ hochwertige und innovative Produkte, um die Anforderungen der Kunden zu erfüllen. Die Unternehmen führen Bio-Varianten der meistverkauften konventionellen Tierfutter ein, um der wachsenden Nachfrage nach Bio-Tiernahrung gerecht zu werden. So werden pflanzliche Tiernahrungsprodukte jetzt in Kategorien mit Bio-Label eingeführt, die in Geschmacksrichtungen wie Cranberry, Rote Bete und Karotten erhältlich sind.

Regionale Einblicke in den Markt für Bio-Tiernahrung

Die regionalen Trends und Faktoren, die den Markt für Bio-Tiernahrung im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie von Bio-Tiernahrung in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionalspezifische Daten zum Markt für Bio-Tiernahrung

Umfang des Marktberichts über Bio-Tiernahrung

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2021 | 4,99 Milliarden US-Dollar |

| Marktgröße bis 2028 | 9,09 Milliarden US-Dollar |

| Globale CAGR (2021 - 2028) | 8,9 % |

| Historische Daten | 2019-2020 |

| Prognosezeitraum | 2022–2028 |

| Abgedeckte Segmente | Nach Tierart

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

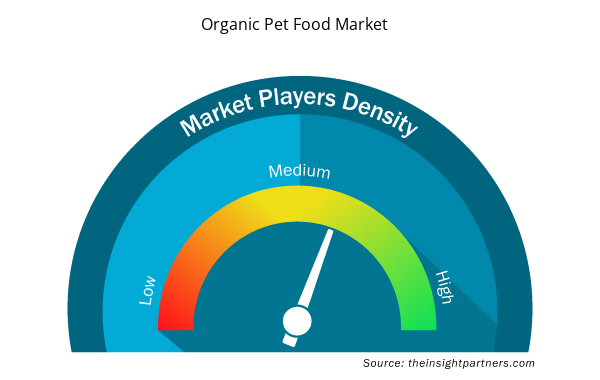

Marktdichte von Bio-Tiernahrung: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Bio-Tiernahrung wächst rasant, angetrieben von der steigenden Nachfrage der Endverbraucher aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Bio-Tiernahrung tätigen Unternehmen sind:

- TENDER & TRUE PET NUTRITION

- CASTOR & POLLUX NATÜRLICHE HAUSTIERWERKE

- Schmiegen

- Gesellschaften, beginnend mit RAW

- EINHEIMISCHES HAUSTIER

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Bio-Tiernahrung

Bericht-Spotlights

- Fortschrittliche Branchentrends im Markt für Bio-Tiernahrung helfen den Akteuren bei der Entwicklung wirksamer langfristiger Strategien

- In Industrie- und Entwicklungsländern angewandte Strategien für Unternehmenswachstum

- Quantitative Analyse des Marktes für Bio-Tiernahrung von 2019 bis 2028

- Schätzung der weltweiten Nachfrage nach Bio-Tiernahrung

- Porters Fünf-Kräfte-Analyse zur Veranschaulichung der Wirksamkeit von Käufern und Lieferanten in der Branche

- Aktuelle Entwicklungen zum Verständnis des wettbewerbsorientierten Marktszenarios

- Markttrends und -aussichten sowie Faktoren, die das Wachstum des Marktes für Bio-Tiernahrung vorantreiben und bremsen

- Unterstützung im Entscheidungsprozess durch Aufzeigen von Marktstrategien, die das kommerzielle Interesse untermauern und zum Marktwachstum führen

- Die Größe des Marktes für Bio-Tiernahrung an verschiedenen Knotenpunkten

- Detaillierte Übersicht und Segmentierung des Marktes sowie der Dynamik der Bio-Tiernahrungsindustrie

- Größe des Bio-Tiernahrungsmarktes in verschiedenen Regionen mit vielversprechenden Wachstumschancen

Markt für Bio-Tiernahrung – nach Produkttyp

- Trockenfutter

- Nassfutter

- Sonstiges

Markt für Bio-Tiernahrung – nach Haustierart

- Hunde

- Katzen

- Sonstiges

Markt für Bio-Tiernahrung – nach Vertriebskanälen

- Supermärkte und Hypermärkte

- Fachgeschäfte

- Online-Einzelhandel

- Sonstiges

Firmenprofile

- Zarte und wahre Tierernährung

- Castor und Pollux Natural Petworks

- Schmiegen

- Raw Paws Pet, Inc.

- EINHEIMISCHES HAUSTIER

- Primal Tiernahrung

- Yarrah Organic Petfood BV

- Bio-Pfoten

- Petcurean

- Evangers

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

In 2020, the supermarkets and hypermarkets segment accounted for the largest market share. Supermarkets and hypermarkets are big retail stores that offer groceries, vegetables, dairy products, and packaged food products under one roof. They also give discounts and attractive offers to their loyal customers. These stores offer a wide variety of products where customers have freedom of selecting their choice of products. Supermarkets and hypermarkets are among the most preferred distribution channels for the organic pet food market due to the availability of a wide range of products with famous brands under one roof, the convenience of selecting the products, discounts, and attractive deals, and others.

In 2020, dogs held the largest market share in the global organic pet food market. According to the National Pet Owners Survey, conducted by the American Pet Products Association, during 2020–2021, pet dog ownership has increased by an estimated 67% in US households. Dogs can be fed with organic pet food, which is clean, light, and highly nutritious. Organic pet food helps in managing the weight of dogs and improves their energy levels. Moreover, it is easily digestible, which helps in improving the gut health of dogs and overcoming the problems of constipation and loose stools. Dogs require specific proteins, carbohydrates, fats, vitamins, amino acids, minerals, and other nutrients. Organic pet food is fortified with nutrients that fulfil the dietary requirements of dogs.

On the basis of distribution channel, online retail is the fastest growing segment. E-commerce platforms offer a wide range of products of various categories to customers across the globe. Consumers can buy the product of their choice just by sitting at their homes or offices. Online retail is the fastest-growing distribution channel for organic pet food market owing to factors such as ease of accessibility, availability of a wide range of products; the convenience offered by these channels in terms of delivery of the products, cashback, discount coupons, and attractive deals. Due to the disruption of physical stores due to the COVID-19 pandemic and lockdowns, this segment is expected to register notable growth over the next few years.

In 2020, the dry food segment accounted for the largest market share. Dry foods are low in moisture content and are available in various forms, such as pellets, kibbles, flaked cereals, and others. Pet food is made by combining and cooking various ingredients, such as meat and grains. Dry pet foods ensure the teeth health of dogs and cats by reducing plaque build-up. It does not require refrigeration which is the main advantage over wet food. Dry pet food contains nutrients and vitamins as well, which help in the growth of the pet.

The major players operating in the global organic pet food market are Tender & True Pet Nutrition; Castor & Pollux Natural Petworks; Nestlé; Raw Paws Pet, Inc.; Native Pet; Primal Pet Foods; Yarrah Organic Petfood B.V.; Organic Paws; Petcurean; And Evanger’s.

In 2020, North America accounted for the largest share of the global organic pet food market. The rising demand for organic and natural pet food can be related to increase pet ownership and a rise in consumer awareness of pet health. Additionally, the introduction of private label retail brands and increase in urbanization and disposable incomes are among the primary factors propelling the organic pet food market's growth in North America. Organic pet food consists of organic components that are free of synthetic fertilizers, pesticides, antibiotics, artificial coloring, and chemical byproducts.

Trends and growth analysis reports related to Food and Beverages : READ MORE..

The List of Companies - Organic Pet Food Market

- TENDER & TRUE PET NUTRITION

- CASTOR & POLLUX NATURAL PETWORKS

- Nestlé

- RAW PAWS PET, INC.

- NATIVE PET

- PRIMAL PET FOODS

- YARRAH ORGANIC PETFOOD B.V.

- ORGANIC PAWS

- PETCUREAN

- EVANGER’S

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht