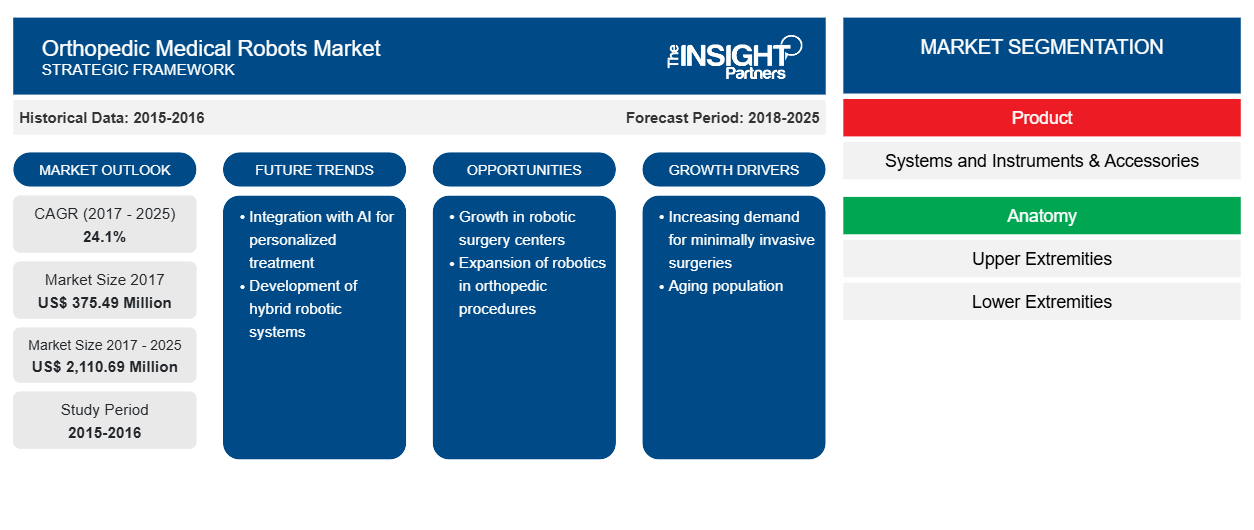

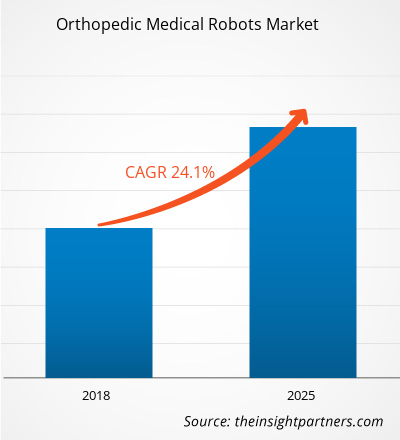

Der Markt für orthopädische Medizinroboter wurde im Jahr 2017 auf 375,49 Millionen US-Dollar geschätzt und soll bis 2025 einen Wert von 2.110,69 Millionen US-Dollar erreichen; von 2018 bis 2025 wird mit einer durchschnittlichen jährlichen Wachstumsrate von 24,1 % gerechnet.

Orthopädische Medizinroboter sind Robotersysteme und -geräte, die in medizinischen Einrichtungen eingesetzt werden, um Ärzte bei orthopädischen Operationen sowie bei der postoperativen Pflege und Rehabilitation zu unterstützen. Darüber hinaus dienen die fahrerlosen Transportfahrzeuge auch als Hebehilfen bei chirurgischen Eingriffen und unterstützenden Pflegeverfahren. Das Wachstum des Marktes für orthopädische Medizinroboter wird auf die zunehmende Zahl von Erkrankungen des Bewegungsapparats zurückgeführt. Die steigenden Mittel für die Forschung im Bereich der Medizinrobotik und die technologischen Entwicklungen bei orthopädischen Operationsrobotern werden voraussichtlich die wichtigsten Treiber des globalen Marktes für orthopädische Medizinroboter sein. Die hohen Kosten und Sicherheitsbedenken im Zusammenhang mit den Robotersystemen werden das Marktwachstum jedoch wahrscheinlich bis zu einem gewissen Grad bremsen. Darüber hinaus werden sich die zunehmende Präferenz der Patienten für robotergestützte Operationen und die Entwicklung des Gesundheitsmarktes wahrscheinlich positiv auf das Wachstum des Marktes für orthopädische Medizinroboter in den kommenden Jahren auswirken.

Der Markt für orthopädische Medizinroboter wird nach der Pandemie voraussichtlich ein erhebliches Wachstum verzeichnen. Der Markt für orthopädische Medizinroboter wird nach der Pandemie voraussichtlich ein erhebliches Wachstum verzeichnen. COVID-19 hat die Wirtschaft und Industrie in verschiedenen Ländern aufgrund von Lockdowns, Reiseverboten und Betriebsschließungen beeinträchtigt. Die COVID-19-Krise hat die öffentlichen Gesundheitssysteme in vielen Ländern überlastet und den starken Bedarf an nachhaltigen Investitionen in Gesundheitssysteme hervorgehoben. Mit Fortschreiten der COVID-19-Pandemie wird für die Gesundheitsbranche ein Wachstumsrückgang erwartet. Das Segment Biowissenschaften floriert aufgrund der gestiegenen Nachfrage nach In-vitro-Diagnostikprodukten und der steigenden Forschungs- und Entwicklungsaktivitäten weltweit. Das Segment Medizintechnik und Bildgebung verzeichnet jedoch einen Umsatzrückgang aufgrund einer geringeren Anzahl durchgeführter Operationen und einer verzögerten oder verzögerten Gerätebeschaffung. Darüber hinaus wird erwartet, dass virtuelle Konsultationen durch medizinisches Fachpersonal nach der Pandemie zum gängigen Modell der Gesundheitsversorgung werden. Da die Telemedizin die Gesundheitsversorgung verändert, wird die digitale Gesundheit in den kommenden Jahren weiter florieren. Darüber hinaus wird erwartet, dass unterbrochene klinische Studien und die daraus resultierende Verzögerung bei der Markteinführung von Medikamenten in Zukunft den Weg für vollständig virtuelle Studien ebnen werden. Es wird erwartet, dass neue Technologien wie mRNA auftauchen und die Pharmaindustrie verändern werden, und es wird erwartet, dass der Markt in den kommenden Jahren auch mehr vertikale Integration und Joint Ventures erleben wird.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für orthopädische Medizinroboter:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markteinblicke

Zunehmende Anwendungen orthopädischer Medizinroboter im Gesundheitswesen treiben das Wachstum des Marktes für orthopädische Medizinroboter im Gesundheitswesen voran

Muskel-Skelett-Erkrankungen umfassen über 150 Diagnosen, die den Bewegungsapparat der Muskeln, Knochen, Gelenke, Sehnen und Bänder betreffen. Diese Erkrankungen reichen von plötzlich auftretenden und kurzzeitigen Erkrankungen wie Knochenbrüchen, Verstauchungen und Zerrungen bis hin zu lebenslangen Erkrankungen, die mit Behinderungen und anhaltenden Schmerzen einhergehen. Die meisten Muskel-Skelett-Erkrankungen sind durch Schmerzen, Einschränkungen der Mobilität, Geschicklichkeit und Funktionsfähigkeit gekennzeichnet und verringern die Arbeitsfähigkeit und die Teilnahme an sozialen Rollen mit entsprechenden Auswirkungen auf das psychische Wohlbefinden und auf allgemeinerer Ebene auf den Wohlstand von Gemeinschaften. Muskel-Skelett-Erkrankungen betreffen Menschen in allen Regionen der Welt im Laufe ihres Lebens. Während die Prävalenz von Muskel-Skelett-Erkrankungen mit dem Alter zunimmt, sind auch jüngere Menschen betroffen, häufig in den Jahren mit ihrem höchsten Einkommen. Laut der Weltgesundheitsorganisation (WHO) werden die Prävalenz und die Auswirkungen von Erkrankungen des Bewegungsapparats mit der Alterung der Weltbevölkerung sowie der Zunahme von Risikofaktoren für nicht übertragbare Krankheiten (NCD) zunehmen.

Laut dem Factsheet der Weltgesundheitsorganisation aus dem Jahr 2018 sind Erkrankungen des Bewegungsapparats die zweithäufigste Ursache für Behinderungen weltweit, wobei Rückenschmerzen die weltweit häufigste Einzelursache für Behinderungen sind. Darüber hinaus stellen Muskel-Skelett-Erkrankungen (MSD) laut Global Burden of Diseases (GBD) eine erhebliche Belastung dar und wurden in einem Studienbericht aus dem Jahr 2016 als zweitgrößte Ursache für behinderungsbedingte Belastungen genannt. Darüber hinaus berichtet die WHO, dass zwischen 20 und 33 % der Menschen weltweit mit einer schmerzhaften Erkrankung des Bewegungsapparats leben. In den USA sind Muskel-Skelett-Erkrankungen eine der häufigsten Ursachen für starke und langfristige Schmerzen sowie körperliche Behinderungen. Laut der American Society of Orthopedic Surgeons (ASOS) waren im Jahr 2016 schätzungsweise 126,6 Millionen Amerikaner von einer Erkrankung des Bewegungsapparats betroffen. Darüber hinaus litt laut den Daten, die auf der Jahrestagung der American Academy of Orthopedic Surgeons im Jahr 2016 veröffentlicht wurden, in den USA etwa jeder zweite Erwachsene an Muskel-Skelett-Erkrankungen. Angesichts der deutlich steigenden Zahl von Muskel-Skelett-Erkrankungen dürften potenzielle Anwendungen von Navigations- und Robotertechnologien für orthopädische Probleme wie Knie-, Hüft- und Wirbelsäulenverletzungen boomen und florieren, da sie in Zukunft eine starke Präsenz in der Behandlung und Patientenversorgung haben werden.

Die steigende Zahl von Erkrankungen des Bewegungsapparats ist direkt für die steigende Zahl orthopädischer Operationen weltweit verantwortlich. Laut dem Bericht der American Joint Replacement Surgery aus dem Jahr 2017 wurden in den USA etwa 860.080 Hüft- und Kniegelenkersatzoperationen von 4.755 Chirurgen in 654 medizinischen Einrichtungen durchgeführt. Darüber hinaus leben laut dem Journal of Bone and Joint Surgery 2015 etwa 7 Millionen Amerikaner mit einem künstlichen Hüft- oder Kniegelenk und sind daher in den meisten Fällen trotz fortgeschrittener Arthritis mobil. Diese Zahlen unterstreichen die erheblichen Auswirkungen von totalen Hüft- und Kniearthroplastiken auf die öffentliche Gesundheit. Der Trend zu einer hohen Zahl orthopädischer Operationen ist auch in asiatischen Ländern zu beobachten. Laut der International Osteoporosis Foundation (IOF) gibt es in China jährlich etwa 600.000 Fälle von Hüftfrakturen, die eine notfallmedizinische Behandlung erfordern. Die steigende Patientenzahl treibt das Wachstum der orthopädischen Medizinroboter weltweit voran.

Medizinische Roboter, die Chirurgen mithilfe verschiedener Systeme mit künstlicher Intelligenz (KI) dabei helfen, ihre Effizienz und Genauigkeit zu verbessern, können zu besseren Behandlungsergebnissen, mehr Effizienz und Genauigkeit bei den Patienten führen. Die medizinische Robotik bewirkt einen Paradigmenwechsel in der Therapie. Wie in den Anfangsphasen jeder technologiegetriebenen Revolution werden regelmäßig neue Einsatzmöglichkeiten für medizinische Roboter geschaffen.

Orthopädische Roboter haben sich bisher auf den Ersatz oder die Wiederherstellung von Hüfte und Knie konzentriert. Robotersysteme für verschiedene Operationen an den oberen Extremitäten befinden sich jedoch noch in der Anfangsphase und sind noch nicht überzeugend kommerzialisiert. Steigende Investitionen im Bereich der medizinischen Robotik dürften daher reichlich Einnahmen generieren, um diese Studien durchzuführen, die zur Markteinführung neuer Systeme führen und so den globalen Markt für orthopädische medizinische Roboter vorantreiben.

Innovationen in der Gesundheitsrobotik ermöglichen die Identifizierung, Erfindung, Untersuchung und Implementierung von Technologien, die dem richtigen Patienten zum richtigen Zeitpunkt die richtige Behandlung zukommen lassen. Darüber hinaus weckt das enorme Potenzial der Robotik, die Behandlungsdurchführung, die Patientenversorgung und den Zugang zu medizinischen Einrichtungen zu verändern, das Interesse von Investoren, Herstellern und Forschern erhebliche Finanzmittel zur Verfügung zu stellen. So gab OrthoSpin Ltd. im Juli 2018 bekannt, dass das Unternehmen eine Investitionsrunde in Höhe von 3 Mio. USD für sein intelligentes, robotergestütztes externes Fixierungssystem für orthopädische Behandlungen abgeschlossen hat.

Darüber hinaus gab CMR Surgical Ltd, das britische Unternehmen, das einen Operationsroboter der nächsten Generation entwickelt, im Juni 2018 bekannt, dass es eine Finanzierungsrunde der Serie B abgeschlossen hat, bei der 100 Millionen US-Dollar vom neuen Investor Zhejiang Silk Road Fund und den bestehenden Investoren Escala Capital Investments, LGT, Cambridge Innovation Capital und Watrium eingesammelt wurden. Das Versius-System soll als vierachsiges Handgelenk fungieren, ist vom menschlichen Arm inspiriert und wurde entwickelt, um die Anforderungen der laparoskopischen Chirurgie zu erfüllen. Die massiven Investitionen lokaler und internationaler Investoren im Bereich orthopädischer Medizinroboter werden das globale Marktwachstum in den kommenden Jahren wahrscheinlich unterstützen.

Moderne Operationen beruhen nicht nur auf der Arbeit von qualifizierten Fachkräften, sondern auch auf der angemessenen Verwendung hochmoderner chirurgischer Ausrüstung, um effektive und präzise Behandlungsergebnisse zu erzielen. Ähnlich wie andere innovative Konzepte befinden sich die orthopädische Robotik und Navigation noch in der Übergangsphase, was zur Einführung neuer Systeme und fortschrittlicher Technologien in relativen Abständen auf dem Markt führt. Forscher und Hersteller investieren massiv in die Entwicklung und Konzeption dieser Robotersysteme, um die Arbeit des Pflegepersonals zu erleichtern und orthopädischen Patienten innovative Lösungen anzubieten. Kürzlich eingeführte Systeme umgehen diese Anforderung und ermöglichen das direkte Anbringen der Schablonen auf der Gelenkoberfläche, wodurch weniger invasive Techniken möglich werden. Es wurden zahlreiche Systeme eingeführt, die ähnliche Grundprinzipien aufweisen.

Die Hersteller dieser Systeme konzentrieren sich konsequent darauf, Chirurgen weltweit dabei zu helfen, bessere, Nischen- und komplexere Operationen mit einfacherer Visualisierung und Intensivpflege durch technologische Verbesserungen der orthopädischen Roboter durchzuführen. So stellte die Stryker Corporation im März 2017 den Mako-Roboter vor, der für Knieersatz- und Teilknieersatzoperationen vorgesehen ist. Nach der Markteinführung von Stryker stellte Smith & Nephew im November 2017 ein kostengünstiges Navio-Roboterchirurgiesystem vor, das mit dem Mako von Stryker konkurriert und sowohl Teil- als auch Totaloperationen des Knies ermöglicht.

Mehrere führende Marktteilnehmer haben ihre Produkte in der Pipeline und werden ihre Systeme mit den neuesten Innovationen und Technologien in naher Zukunft wahrscheinlich vorstellen. So kündigte Zimmer Biomet auf der Jahreskonferenz der American Academy of Orthopedic Surgeons in San Diego im Jahr 2017 an, in der zweiten Hälfte des Jahres 2018 eine robotergestützte Operationsplattform für Kniegelenkersatzoperationen auf den Markt zu bringen. Darüber hinaus will Johnson & Johnson seinen Eintritt in den Markt für orthopädische Medizinroboter durch die Übernahme von Orthotaxy Ltd. markieren, das sich derzeit in der frühen Entwicklungsphase für den vollständigen und teilweisen Knieersatz befindet. Daher wird erwartet, dass die bevorstehenden Markteinführungen neuer und hochmoderner Technologieprodukte das Wachstum des Marktes für orthopädische Medizinroboter in den prognostizierten Jahren vorantreiben werden.

Produktbasierte Erkenntnisse

In Bezug auf das Produkt ist der Markt für orthopädische Medizinroboter in Systeme sowie Instrumente und Zubehör unterteilt. Im Jahr 2017 hielt das Segment Instrumente und Zubehör mit 60,7 % den größten Anteil am Gesamtmarkt nach Produkten, was auf den wiederkehrenden Kauf dieser Komponenten zusammen mit den Kapitalrobotersystemen zurückzuführen ist.

Anatomiebasierte Erkenntnisse

Basierend auf der Anatomie ist der Markt für orthopädische Medizinroboter in obere Extremitäten, untere Extremitäten und andere unterteilt. Im Jahr 2017 wird für das Segment der unteren Extremitäten ein durchschnittliches jährliches Wachstum von 24,6 % während des Prognosezeitraums erwartet. Das Segment der unteren Extremitäten hatte den größten Marktanteil, da die aktuellen orthopädischen Robotersysteme hauptsächlich für Operationen an den unteren Extremitäten bestimmt sind.

Anwendungsbasierte Erkenntnisse

Basierend auf der Anwendung ist der Markt für orthopädische Medizinroboter in Chirurgie, Rehabilitation und andere unterteilt. Im Jahr 2017 wird für das Chirurgiesegment im Prognosezeitraum ein durchschnittliches jährliches Wachstum von 24,5 % erwartet. Das Chirurgiesegment hatte nach Anwendung den größten Marktanteil, da die auf dem Markt erhältlichen orthopädischen Roboter hauptsächlich für chirurgische Aufgaben vorgesehen sind.

Endbenutzerbasierte Erkenntnisse

In Bezug auf den Endverbraucher ist der Markt für orthopädische Medizinroboter in Krankenhäuser, orthopädische Kliniken und ambulante chirurgische Zentren unterteilt. Das Krankenhaussegment wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 24,5 % wachsen. Das Krankenhaussegment hatte nach Endverbrauchern mit 53,6 % den größten Marktanteil.

Die Akteure auf dem Markt für orthopädische Medizinroboter verfolgen Strategien zur Produkteinführung und -erweiterung, um den sich weltweit ändernden Kundenanforderungen gerecht zu werden und so ihren Markennamen weltweit zu wahren.

Regionale Einblicke in den Markt für orthopädische medizinische Roboter

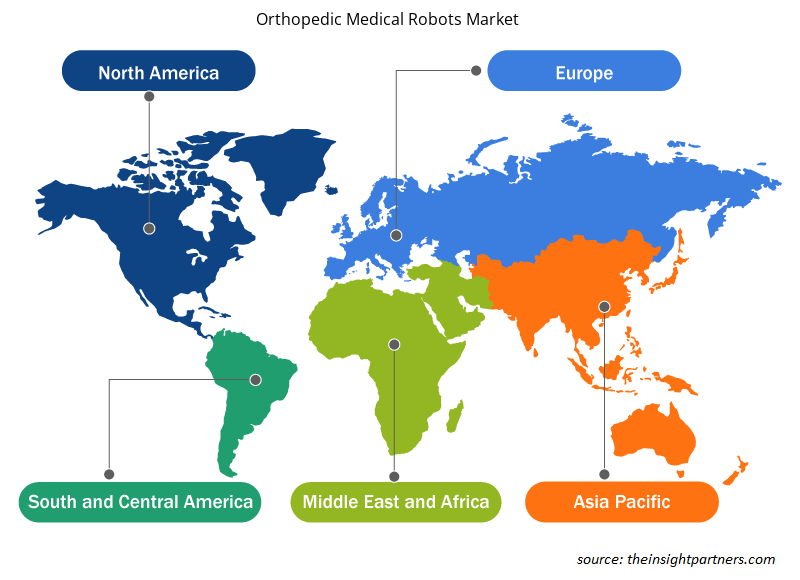

Die regionalen Trends und Faktoren, die den Markt für orthopädische Medizinroboter im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für orthopädische Medizinroboter in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für orthopädische Medizinroboter

Umfang des Marktberichts zu orthopädischen medizinischen Robotern

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2017 | 375,49 Millionen US-Dollar |

| Marktgröße bis 2025 | 2.110,69 Millionen US-Dollar |

| Globale CAGR (2017 - 2025) | 24,1 % |

| Historische Daten | 2015–2016 |

| Prognosezeitraum | 2018–2025 |

| Abgedeckte Segmente | Nach Produkt

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

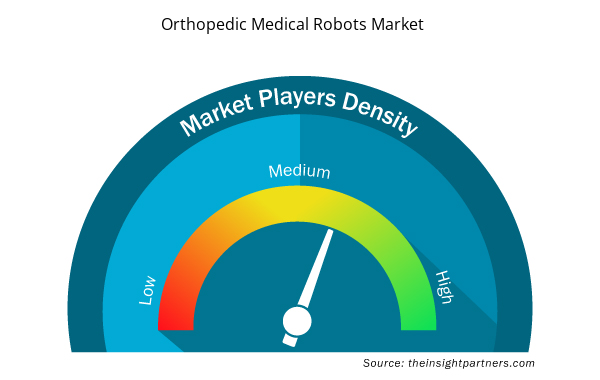

Marktteilnehmerdichte für orthopädische Medizinroboter: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für orthopädische Medizinroboter wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung von Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für orthopädische Medizinroboter tätigen Unternehmen sind:

- Ekso Bionics

- Intuitive Chirurgie

- Medtronic

- Stryker

- Smith & Neffe

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für orthopädische Medizinroboter

Orthopädische Medizinroboter im Gesundheitsmarkt – nach Produkt

- Systeme

- Instrumente & Zubehör

Orthopädische Medizinroboter im Gesundheitsmarkt – nach Anatomie

- Obere Extremitäten

- Hand

- Ellbogen

- Handgelenk

- Schulter

- Untere Extremitäten

- Knie

- Fuß & Knöchel

- Hüfte

- Sonstiges

- Sonstiges

Orthopädische Medizinroboter im Gesundheitsmarkt – nach Anwendung

- Operation

- Rehabilitation

- Sonstiges

Orthopädische Medizinroboter im Gesundheitsmarkt – nach Endnutzer

- Krankenhäuser

- Orthopädische Kliniken

- Ambulante Chirurgische Zentren

Orthopädische Medizinroboter im Gesundheitsmarkt – nach Geografie

Nordamerika

- UNS

- Kanada

- Mexiko

Europa

- Frankreich

- Deutschland

- Italien

- Vereinigtes Königreich

- Spanien

- Restliches Europa

Asien-Pazifik (APAC)

- China

- Indien

- Südkorea

- Japan

- Australien

- Restlicher Asien-Pazifik-Raum

Naher Osten und Afrika (MEA)

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Rest von MEA

Südamerika und Mittelamerika (SCAM)

- Brasilien

- Argentinien

- Rest von SCAM

Firmenprofile

- Smith & Neffe

- Stryker

- Medtronic

- intuitive Chirurgie

- Ekso Bionics

- Zimmer Biomet

- Wright Medical Group NV

- Allgemeine Elektrik

- DENKEN Chirurgie

- OMNI

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Non-Emergency Medical Transportation Market

- Digital Pathology Market

- Energy Recovery Ventilator Market

- EMC Testing Market

- Artificial Intelligence in Healthcare Diagnosis Market

- Ketogenic Diet Market

- Antibiotics Market

- Embolization Devices Market

- Queue Management System Market

- Retinal Imaging Devices Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies

1. Ekso Bionics

2. Intuitive Surgical

3. Medtronic

4. Stryker

5. Smith & Nephew

6. Wright Medical Group N. V

7. Zimmer Biomet

8. General Electric

9. Think Surgical Inc

10. Omni

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht