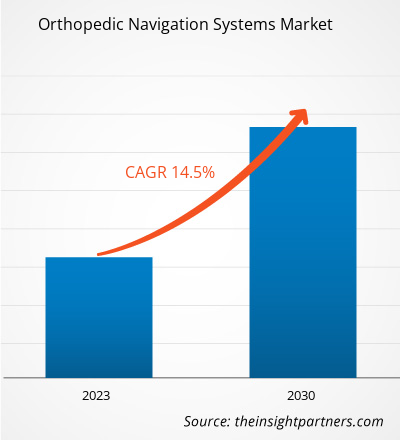

[Forschungsbericht] Der Markt für orthopädische Navigationssysteme soll von 2.532,47 Millionen US-Dollar im Jahr 2022 auf 7.477,32 Millionen US-Dollar im Jahr 2030 wachsen; von 2022 bis 2030 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 14,5 % erwartet.

Standpunkt des Analysten

Die Marktanalyse für orthopädische Navigationssysteme erläutert Markttreiber wie die wachsenden Vorteile computergestützter orthopädischer Operationen und die zunehmende Häufigkeit orthopädischer Erkrankungen. Darüber hinaus wird erwartet, dass das steigende Interesse an minimalinvasiver Chirurgie zwischen 2022 und 2030 neue Trends auf dem Markt hervorbringt. Basierend auf der Technologie ist der Markt für orthopädische Navigationssysteme in elektromagnetische, optische und andere unterteilt. Das elektromagnetische Segment hatte 2022 den größten Marktanteil und wird voraussichtlich zwischen 2022 und 2030 die höchste CAGR von 15,4 % verzeichnen. Nach Anwendung ist der Markt in Knie, Hüfte, Wirbelsäule und andere unterteilt. Das Kniesegment hatte 2022 den größten Marktanteil. Das Hüftsegment wird voraussichtlich zwischen 2022 und 2030 die höchste CAGR von 14,9 % verzeichnen. Nach Endbenutzer ist der Markt in Krankenhäuser, ambulante chirurgische Zentren (ASCs) und andere unterteilt. Das Krankenhaussegment hatte im Jahr 2022 den größten Marktanteil und wird voraussichtlich im Zeitraum 2022–2030 mit 14,8 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Markt verzeichnen.

Orthopädische Navigationssysteme ermöglichen Chirurgen die genaue Verfolgung der Instrumentenposition und anschließende Projektion während orthopädischer Operationen. Das System besteht aus einer Computer-Workstation sowie Hardware zur Verfolgung der Instrumentenposition.

Markteinblicke

Wachsende Vorteile computergestützter orthopädischer Operationen treiben den Markt für orthopädische Navigationssysteme an

Laut einem Artikel mit dem Titel „Computergestützte präoperative Planung von Knochenbruchfixierungsoperationen“, der im Oktober 2022 in der National Library of Medicine veröffentlicht wurde, gilt die Knochenbruchfixierungsoperation als einer der am häufigsten durchgeführten chirurgischen Eingriffe im orthopädischen Bereich. Die Quelle gab an, dass in den letzten Jahren computergestützte Operationstechniken entwickelt wurden. Die Techniken sind bei der präoperativen Planung von Knochenbruchfixierungsoperationen hilfreich.

Vorteile der computergestützten Chirurgie (CAS) wie geringer Blutverlust, kurze Krankenhausaufenthalte und einfache Rehabilitation treiben die Nachfrage an. CAS ist für die präzise Ausrichtung des Implantats von entscheidender Bedeutung. Es bietet eine verbesserte Funktionalität, verbessert die qualitätskorrigierte Lebensdauer, verursacht weniger Schmerzen und Gewebeschäden und kann zu weniger Komplikationen führen. Die chirurgische Navigation ermöglicht es Chirurgen, detaillierte klinische Pläne für Gelenkersatz und Wirbelsäulenoperationen zu entwickeln. Die Plattformen bieten computergestützte Messungen aus präoperativen Computertomographie-Scans (CT) einzelner Patienten, um Chirurgen bei der Bereitstellung einer personalisierten chirurgischen Versorgung zu unterstützen. Somit treiben die Vorteile computergestützter orthopädischer Operationen das Marktwachstum für orthopädische Navigationssysteme voran.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlose Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für orthopädische Navigationssysteme:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Zukünftiger Trend

Steigendes Interesse an minimalinvasiver Chirurgie wird sich in den kommenden Jahren als Trend herauskristallisieren

Bei der minimalinvasiven Wirbelsäulenchirurgie (MISS) ermöglicht der Einsatz computergestützter Navigationstechnologie den Chirurgen eine bessere Visualisierung der Knochen- und Weichteilanatomie durch begrenzte minimalinvasive Einschnitte. Darüber hinaus dauert die postoperative Wundheilung bei herkömmlichen Operationen aufgrund der kleineren Einschnitte länger als bei MIS. Das Interesse an MISS nimmt enorm zu, da sein Kernprinzip darin besteht, insertionsbedingte Verletzungen zu minimieren und gleichzeitig ähnliche Ergebnisse wie herkömmliche offene Wirbelsäulenoperationen zu erzielen. Mit technischen und technologischen Fortschritten kann MISS seinen Nutzen auf einfache Spinalkanalstenosen und komplexe Wirbelsäulenpathologien wie Metastasen, Traumata oder Wirbelsäulendeformationen bei Erwachsenen ausweiten.

Im August 2023 gab Orthofix Medical Inc. die vollständige Markteinführung und den erfolgreichen Abschluss der ersten Fälle in den USA mit dem 7D FLASH Navigation System Percutaneous Module 2.0 bekannt. Das System ermöglicht es Orthofix, weiterhin MIS für die Wirbelsäule zu betreiben. Geschwindigkeit, Genauigkeit und Effizienz der Bildverarbeitungstechnologie dürften einen erheblichen wirtschaftlichen Mehrwert und eine geringere Strahlenbelastung für Personal und Patienten bei offenen Eingriffen bieten. Diese Markteinführung erweitert die klinische Funktionalität und den Nutzen des Navigationssystems, indem sie Chirurgen eine vollständig integrierte Verfahrenslösung für MIS bietet, einschließlich Implantatplanung und einer erweiterten Suite navigierter Werkzeuge. Die wachsende Präferenz von Patienten und medizinischem Fachpersonal für minimalinvasive Eingriffe, die schnellere Genesungszeiten und weniger postoperative Schmerzen bieten, würde die Einführung orthopädischer Navigationssysteme unterstützen. Somit kommt die zunehmende Einführung orthopädischer Navigationssysteme in der Praxis Patienten und Krankenhäusern zugute, was das Marktwachstum orthopädischer Navigationssysteme in den kommenden Jahren ankurbeln dürfte.Orthofix Medical Inc. announced the full commercial launch and successful completion of the first cases in the US with the 7D FLASH Navigation System Percutaneous Module 2.0. The system enables Orthofix to continue to operate MIS for the spine. Speed, accuracy, and efficiency of image processing technology are expected to provide significant economic added value and reduced radiation exposure for staff and patients in open procedures. This launch expands the clinical functionality and utility of the navigation system by providing surgeons with a fully integrated procedural solution for MIS, including implant planning and an expanded suite of navigated tools. The growing preference of patients and healthcare professionals for minimally invasive procedures that offer faster recovery times and reduced postoperative pain would support the adoption of orthopedic navigation systems. Thus, the rising adoption of orthopedic navigation systems in practice benefits patients and hospitals, which is expected to boost the orthopedic navigation system market growth in the coming years.

Technologiebasierte Erkenntnisse

Basierend auf der Technologie ist der Markt für orthopädische Navigationssysteme in elektromagnetische, optische und andere Segmente unterteilt. Das elektromagnetische Segment hatte 2022 den größten Marktanteil und wird voraussichtlich im Zeitraum 2022–2030 die höchste durchschnittliche jährliche Wachstumsrate von 15,4 % verzeichnen. In elektromagnetischen Trackingsystemen (EMTs) werden Magnetfelder erzeugt, Sensoren werden verwendet, um sie zu erkennen, und schließlich wird Software verwendet, um sie zu verarbeiten. In einem elektromagnetischen Feld bekannter Geometrie werden die Koordinaten des präinterventionellen Patientenscans und die Koordinaten des Trackingsystems registriert. Durch Verwendung des Sensors können die entsprechenden Punkte in den Bildkoordinaten gemessen werden, und die elektromagnetischen Trackingkoordinaten können etwa fünf bis neun Orientierungspunkte planen. EMTs verwenden Fluoroskopie, um den Patienten ohne ionisierende Strahlung zu untersuchen, und setzen den Patienten keinen Energiefeldern aus, die schädlicher sind als Ultraschall.CAGR of 15.4% during 2022–2030. In electromagnetic tracking systems (EMTs), magnetic fields are generated, sensors are used to detect them, and finally, software is used to process them. In an electromagnetic field of known geometry, the coordinates of the pre-interventional patient scan and the coordinates of the tracking system are registered. By utilizing the sensor, the corresponding points in the image coordinates can be measured, and the electromagnetic tracking coordinates can plan about five to nine landmarks. EMTs utilize fluoroscopy to screen the patient without using ionizing radiation, and it does not expose the patient to any energy fields that are more harmful than ultrasounds.

Im Juli 2021 ging TT Electronics – ein Anbieter von technischer Elektronik für leistungskritische Anwendungen – eine Partnerschaft mit dem US-amerikanischen Unternehmen Radwave Technology ein, um eine fortschrittliche elektromagnetische Tracking-Technologie zu entwickeln. Diese Partnerschaft wird dazu beitragen, eine anpassbare elektromagnetische Tracking-Plattform mit minimalinvasiven Diagnose- und Therapiegeräten für orthopädische chirurgische Eingriffe bereitzustellen. Darüber hinaus gab Joimax, ein in Deutschland ansässiger Marktführer für Technologien und Trainingsmethoden für vollständig endoskopische und minimalinvasive Wirbelsäulenchirurgie, bekannt, dass die FDA im Juli 2020 sein Intracsem Navigation System, ein elektromagnetisches Navigations-Tracking- und Kontrollsystem, zugelassen hat.

Anwendungsbasierte Erkenntnisse

Basierend auf der Anwendung ist der globale Markt für orthopädische Navigationssysteme in Knie, Hüfte, Wirbelsäule und andere unterteilt. Das Kniesegment hatte 2022 den größten Marktanteil. Das Hüftsegment wird voraussichtlich im Zeitraum 2022–2030 die höchste durchschnittliche jährliche Wachstumsrate von 14,9 % verzeichnen. Bei strukturellen Schäden am Knie ist eine Operation erforderlich. Die häufigsten Knieoperationen umfassen Arthroskopie oder Knieersatz. Eine Hüftarthroplastik oder Hüftersatzoperation ist ein Verfahren, bei dem ein Orthopäde die betroffenen Hüftgelenkteile durch neue künstliche Teile ersetzt. HipNav ist ein bildgesteuertes chirurgisches Navigationssystem, das bei Hüftersatzoperationen verwendet wird. Mit diesem System können Prothesenkomponenten während einer Hüfttotalersatzoperation (THR) gemessen und geführt werden. Das System besteht aus einem dreidimensionalen präoperativen Planer, einem Simulator und einem intraoperativen chirurgischen Navigator.CAGR of 14.9% during 2022–2030. Surgery is required if the knee has structural damage. The most common knee surgeries include arthroscopy or knee replacement. Hip arthroplasty or hip replacement surgery is a procedure in which an orthopedist replaces the affected hip joint parts with new artificial parts. HipNav is an image-guided surgical navigation system used in hip replacement surgery. With this system, prosthetic components can be measured and guided during total hip replacement surgery (THR). The system consists of a 3-dimensional preoperative planner, a simulator, and an intraoperative surgical navigator.

Laut der American Academy of Orthopedic Surgeons werden jedes Jahr fast eine Million Knie- und Hüftgelenkersatzoperationen durchgeführt. Aufgrund der alternden Bevölkerung und der Zunahme von Fettleibigkeit und Osteoarthritis wird diese Zahl bis 2050 auf 4 Millionen steigen. Da diese Verfahren immer häufiger durchgeführt werden, wird die computer- und robotergestützte Navigation voraussichtlich weiterhin eine immer wichtigere Rolle bei der Verbesserung der Patientenergebnisse und der Verlängerung der Lebensdauer ihrer Implantate spielen. DePuy Synthes bietet eine technologiegestützte VELYS Hip Navigation-Plattform für Hüftgelenkersatzoperationen an. Die Chirurgen verwenden Echtzeitdaten, um die Operationsergebnisse zu verbessern. Somit fördert die zunehmende Weiterentwicklung der Navigationssysteme für orthopädische Operationen das Wachstum des globalen Marktes für orthopädische Navigationssysteme für das Hüftsegment.

Endbenutzerbasierte Erkenntnisse

In Bezug auf den Endverbraucher ist der Markt für orthopädische Navigationssysteme in Krankenhäuser, ambulante chirurgische Zentren (ASCs) und andere unterteilt. Das Krankenhaussegment hatte 2022 den größten Marktanteil und wird voraussichtlich zwischen 2022 und 2030 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 14,8 % auf dem Markt verzeichnen.ASCs), and others. The hospital segment held the largest share of the market in 2022 and is anticipated to register the highest CAGR of 14.8% in the market during 2022–2030.

Orthopädische Navigationssysteme werden routinemäßig bei orthopädischen Operationen eingesetzt, um das Ziel präziser zu erreichen. Krankenhäuser sind ein wesentlicher Bestandteil der Entwicklung von Gesundheitssystemen. Sie spielen eine wichtige Rolle bei der Unterstützung anderer Gesundheitsdienstleister. Immer mehr Krankenhäuser erwerben Fachwissen im Einsatz orthopädischer Navigationssysteme bei Operationen. Mit der steigenden Zahl orthopädischer Operationen wird erwartet, dass der Einsatz orthopädischer Navigationssysteme in Krankenhäusern zunimmt. Darüber hinaus wird erwartet, dass das Krankenhaussegment aufgrund der steigenden Zahl von Krankenhäusern weltweit seine Dominanz auf dem globalen Markt für orthopädische Navigationssysteme in den Jahren 2022–2030 beibehalten wird.

Regionale Analyse

Nordamerika hatte 2022 den größten Anteil am Markt für orthopädische Navigationssysteme. Der Markt für orthopädische Navigationssysteme in Nordamerika wird voraussichtlich wachsen, da die neuesten Technologien für medizinische Geräte immer mehr akzeptiert werden und Wirbelsäulenerkrankungen immer häufiger auftreten. Darüber hinaus treiben die zunehmende Verbreitung chronischer Krankheiten, die steigende Zahl von Sportverletzungen und die zunehmende Zahl orthopädischer Eingriffe und Beschwerden, insbesondere bei der alternden Bevölkerung, die Expansion des Marktes voran. Die USA halten den größten Anteil am nordamerikanischen Markt für orthopädische Navigationssysteme. Die zunehmende Alterung der Bevölkerung, die zunehmende Verbreitung von Arthritis und die steigende Zahl von Sportverletzungen treiben das Wachstum des US-Marktes für orthopädische Navigationssysteme voran. Nach Angaben der Wirtschaftskommission der Vereinten Nationen für Europa (UNECE) wurden im Jahr 2019 in den USA rund 2.740.000 Menschen bei Verkehrsunfällen verletzt. Darüber hinaus treibt die zunehmende Verbreitung von Wirbelsäulenerkrankungen wie degenerativen Bandscheibenerkrankungen, Spinalkanalstenosen und Bandscheibenvorfällen in den USA die Nachfrage nach orthopädischen Wirbelsäulennavigationssystemen an. Nach Schätzungen des National Spinal Cord Injury Statistical Center (NSCSC) aus dem Jahr 2021 werden etwa 30 % der von Rückenmarksverletzungen betroffenen Personen innerhalb eines Jahres nach ihrer Verletzung erneut ins Krankenhaus eingeliefert, wobei die durchschnittliche Krankenhausaufenthaltsdauer für diese Patienten 22 Tage beträgt. Darüber hinaus erleiden laut einem im Januar 2021 von der University of Washington veröffentlichten Artikel jährlich über 18.000 Amerikaner traumatische Rückenmarksverletzungen. Laut McLeod Health betrug die Zahl der in den USA im Jahr 2022 durchgeführten orthopädischen Eingriffe etwa 18,6 Millionen.

Der asiatisch-pazifische Raum wird im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) für den globalen Markt für orthopädische Navigationssysteme verzeichnen. Der Markt im asiatisch-pazifischen Raum ist in China, Indien, Japan, Südkorea, Australien und den Rest des asiatisch-pazifischen Raums unterteilt. China hält den größten Marktanteil am globalen Markt für orthopädische Navigationssysteme. Der Markt für orthopädische Navigationssysteme in China wird zwischen 2020 und 2030 voraussichtlich wachsen, was auf Fortschritte im chinesischen Gesundheitssystem, eine zunehmende Anzahl robotergestützter Operationen und eine steigende staatliche Finanzierung des Gesundheitssystems zurückzuführen ist. Das Gesundheitssystem in China bietet einem Fünftel der Weltbevölkerung klinische Versorgung und öffentliche Gesundheitsdienste und ist erheblich gewachsen. Chinesische Chirurgen verwenden Robotergeräte und künstliche Intelligenz (KI), um minimalinvasive Operationen für primäre Operationen wie Knieersatzoperationen durchzuführen. So stellte beispielsweise eine im Januar 2022 von PubMed Central veröffentlichte Studie fest, dass 106 Patienten in China Hüft- und Knieersatzoperationen unterzogen wurden, bei denen die Computernavigation die Genauigkeit der Prothesenimplantation erheblich verbesserte. Darüber hinaus nehmen die technologischen Fortschritte im Bereich der chirurgischen Navigationssysteme in China zu.CAGR for the global orthopedic navigation systems market during the forecast period. The market in Asia Pacific is segmented into China, India, Japan, South Korea, Australia, and the Rest of Asia Pacific. China holds the largest market share of the global orthopedic navigation system market. The orthopedic navigation system market in China is expected to grow during 2020–2030 owing to advancements in the Chinese healthcare system, an increasing number of robotic surgeries, and rising government funding in the healthcare system. The healthcare system in China provides clinical care and public health services to one-fifth of the world's population and has grown significantly. Chinese surgeons use robotic devices and artificial intelligence (AI) to perform minimally invasive surgeries for primary operations such as knee replacement surgeries. For instance, a study published in January 2022 by PubMed Central stated that 106 patients in China underwent hip and knee replacement surgeries where computer navigation significantly improved the accuracy of prosthesis implantation. Moreover, technological advancements related to

Regionale Einblicke in den Markt für orthopädische Navigationssysteme

Die regionalen Trends und Faktoren, die den Markt für orthopädische Navigationssysteme im gesamten Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie orthopädischer Navigationssysteme in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für orthopädische Navigationssysteme

Umfang des Marktberichts zu orthopädischen Navigationssystemen

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 2,53 Milliarden US-Dollar |

| Marktgröße bis 2030 | 7,48 Milliarden US-Dollar |

| Globale CAGR (2022 - 2030) | 14,5 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023–2030 |

| Abgedeckte Segmente | Nach Technologie

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte für orthopädische Navigationssysteme: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für orthopädische Navigationssysteme wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für orthopädische Navigationssysteme tätigen Unternehmen sind:

- Smith & Neffe

- Siemens Healthineers

- Brainlab AG

- Metronor

- Naviswiss AG

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für orthopädische Navigationssysteme

Der Bericht stellt führende Akteure auf dem globalen Markt für orthopädische Navigationssysteme vor. B. Braun SE, Stryker Corporation, Medtronic PLC, Zimmer Biomet, DePuy Synthes, Smith & Nephew, Siemens Healthineers, Brainlab AG, Metronor und Naviswiss AG sind einige Marktteilnehmer.

- Im Juni 2023 arbeitete die Brainlab AG mit der AO Foundation zusammen, um die Realitätstechnologie für Best Practices in Bildung und Ausbildung zu erweitern. Diese Zusammenarbeit wird den Wissenserwerb steigern, die Entscheidungsfindung verbessern und die Koordination von Fähigkeiten verbessern – und das alles in einem sicheren und ansprechenden Umfeld.

- Im Mai 2023 stellte DePuy Synthes Reality Based Navigation (RBN) vor, eine neue Ergänzung seines Hüftangebots in ganz Europa sowie im Nahen Osten und Afrika. Professor David Beverland MD, beratender orthopädischer Chirurg des FRCS, war in den letzten drei Jahrzehnten in Belfast, Nordirland, Pionier dieses Konzepts. Es begann mit einem Stipendium mit Mike Wroblewski im Jahr 1988 und entwickelte sich zu einem gemeinsamen Unterfangen, das von über 40 Stipendiaten unterstützt wird. Das Ziel von RBN besteht darin, dass Chirurgen mit einem einfachen, kostengünstigen Ansatz reproduzierbarere Ergebnisse erzielen können und so garantiert wird, dass jeder Patient Zugang zu demselben hohen Versorgungsstandard hat. RBN wurde entwickelt, um die Anzahl der Ausreißer bei der Komponentenpositionierung1 zu begrenzen und so möglicherweise die Genauigkeit bei der Hüfttotalarthroplastik zu erhöhen. Da eines der Hauptziele des RBN-Konzepts darin besteht, Ausreißer zu reduzieren oder zu eliminieren, soll die Implementierung von RBN Chirurgen dabei unterstützen, solche Ausreißer in ihrer Praxis zu reduzieren.

- Im Februar 2023 erhielt Naviswiss von der FDA die Zulassung zur Vermarktung von Naviswiss Knee in den USA. Die Naviswiss Knee-Lösung ist ein auf Orientierungspunkten basierendes Navigationstool, das dem Chirurgen hilft, die Knieersatzimplantate optimal einzusetzen und auszurichten. Ein orthopädischer Chirurg kann mit Naviswiss Knee zwischen einem Express-Workflow wählen, der nur die Varus-/Valgus-Ausrichtung und Flexion/Extension navigiert, oder einem erweiterten Workflow, der auch Übersichten zur medialen und lateralen Resektionshöhe und zum Bewegungsbereich bietet.

- Im November 2022 unterzeichneten Corin Australia Pty Ltd und Naviswiss AG einen exklusiven Vertriebsvertrag für Australien und Neuseeland. Corin Australia Pty Ltd ist ein bedeutender Erfinder der Miniaturnavigation für Gelenkersatzoperationen. Die Hinzufügung dieser Technologie wird das OPS-Angebot und den Mehrwert für die Kunden stärken.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

An orthopedic navigation system is a tool that allows a surgeon to visualize the surgical site with expanded views. It enables to make the precise decision for the surgery and plan surgery for a more effective outcome. The navigation system integrates surgical planning, instrument tracking, and intraoperative imaging in the operating room while performing surgery.

The factors driving the growth of the orthopedic navigation system market include the growing advantages of computer-assisted orthopedic surgeries and the increasing incidence of orthopedic conditions.

The orthopedic navigation system market was valued at US$ 2,532.47 million in 2022.

The orthopedic navigation system market is expected to be valued at US$ 7,477.32 million in 2030.

The orthopedic navigation system market majorly consists of the players such as B. Braun SE, Stryker Corporation, Medtronic PLC, Zimmer Biomet, DePuy Synthes, Smith & Nephew Siemens Healthineers, Brainlab AG, Metronor, Naviswiss AG

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Orthopedic Navigation Systems Market

- Smith & Nephew

- Siemens Healthineers

- Brainlab AG

- Metronor

- Naviswiss AG

- B. Braun SE

- Stryker Corporation

- Medtronic PLC

- Zimmer Biomet

- DePuy Synthes

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht