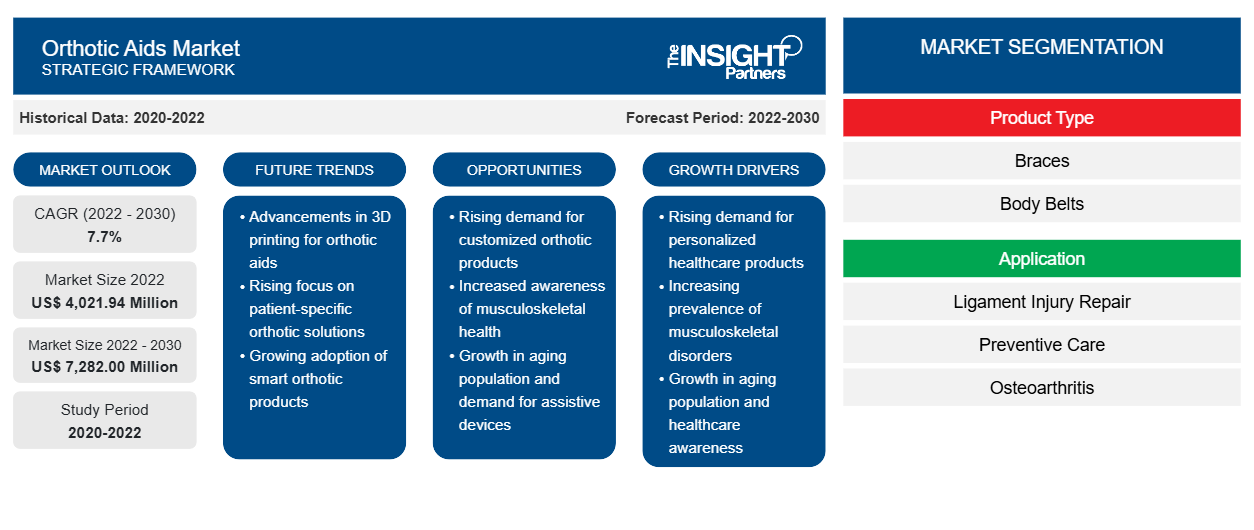

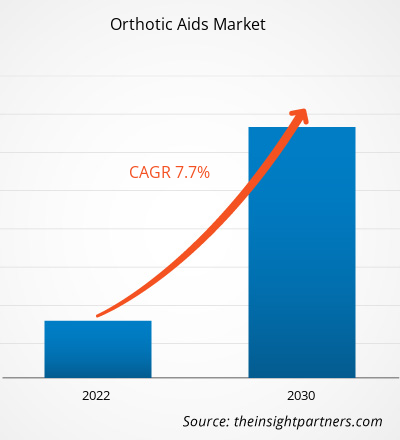

[Forschungsbericht] Der Markt für orthopädische Hilfsmittel soll von 4.021,94 Millionen US-Dollar im Jahr 2022 auf 7.282,00 Millionen US-Dollar im Jahr 2030 wachsen; für den Zeitraum 2022–2030 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,7 % erwartet.

Markteinblicke und Analystenansichten:

Orthesen sind Geräte, die dem Bewegungsapparat Halt und Stabilität verleihen, Deformationen vorbeugen, korrigieren oder ausrichten und die Funktion von Körperteilen verbessern. Zu den häufig verwendeten Orthesen gehören Fußorthesen, Knieorthesen, Rückenorthesen, Handgelenkorthesen und Knöchelorthesen. Ein Anstieg orthopädischer Erkrankungen bei großen Bevölkerungsgruppen auf globaler Ebene erhöht die Nachfrage nach Orthesen. Darüber hinaus dürften zunehmende Produkteinführungen, technologische Fortschritte und strategische Kooperationen der Akteure auf dem Orthesenmarkt das Wachstum des Orthesenmarktes in den kommenden Jahren verstärken.

Wachstumstreiber:

Orthopädische Hilfsmittel wie Körpergurte und -schienen ermöglichen Patienten mit Zerebralparese, Hirnverletzungen, Rückenmarksverletzungen und anderen neurologischen/orthopädischen Erkrankungen Mobilität und Unterstützung. Laut den Centers for Disease Control and Prevention wurden in den USA im Jahr 2020 etwa 214.110 Krankenhauseinweisungen aufgrund von traumatischen Hirnverletzungen (TBI) und 69.473 Todesfälle aufgrund von TBI gemeldet. Der Einsatz von orthopädischen Hilfsmitteln nimmt also mit der steigenden Zahl von Patienten mit verschiedenen orthopädischen und neurologischen Erkrankungen zu.

Die Modernisierung der Gesundheitseinrichtungen und Verbesserungen der Gesundheitsdienste, die letztlich die Lebenserwartung der Menschen erhöhen, führen zu einem Anstieg der geriatrischen Bevölkerung weltweit. Ältere Menschen sind einem höheren Sturzrisiko ausgesetzt, und kleinere Unfälle können aufgrund der Tendenz zur Abnutzung von Muskeln und Knochen mit dem Alter auch zu Knochenbrüchen oder Knochenbrüchen führen. Osteoporose und andere Erkrankungen, die ältere Menschen betreffen können, können das Risiko von Knochenbrüchen weiter erhöhen. Somit korreliert ein Anstieg der älteren Bevölkerung mit der rasant steigenden Zahl orthopädischer Verletzungen und Erkrankungen, was wiederum die Nachfrage nach orthopädischen Hilfsmitteln schafft. Laut der Osteoarthritis (OA) Action Alliance sind in den USA 88 % der Menschen mit OA mindestens 45 Jahre alt und 43 % sind 65 oder älter.

Der Bewegungsapparat eines Kindes kann sich aufgrund orthopädischer und neuromuskulärer Erkrankungen wie Zerebralparese, Spina bifida, Muskeldystrophie und Klumpfuß so entwickeln, dass Bewegung und Haltung erschwert sind. Laut den Centers for Disease Control and Prevalence (CDC) ist der Klumpfuß eine der häufigsten angeborenen Behinderungen in den USA und betraf im Jahr 2022 etwa 6.643 Babys im Land. Bei der Kinderorthese werden spezielle orthopädische Geräte oder Schienen verwendet, um die Gelenke im Körper von Kindern zu stützen und auszurichten, insbesondere die Gelenke in der Wirbelsäule, den Hüften, Knien, Knöcheln und Füßen. Diese Geräte werden nach der Diagnose verschrieben und in der Regel so hergestellt, dass sie den Bedürfnissen der Patienten entsprechen.

Daher treibt die zunehmende Verwendung von orthopädischen Hilfsmitteln bei Menschen verschiedener Altersgruppen das Wachstum des Marktes für orthopädische Hilfsmittel voran.

Inkonsistenter Versicherungsschutz oder eingeschränkter Produktschutz führen zu einer erhöhten Kostenbelastung für die Patienten. Die hohen Kosten für orthopädische Behandlungen und Hilfsmittel sowie ungünstige Erstattungsrichtlinien behindern das Wachstum des Marktes für orthopädische Hilfsmittel. Ältere Menschen, die an chronischen Schmerzen oder Verletzungen leiden, können von Rückenorthesen erheblich profitieren. Langlebige Arm-, Bein-, Nacken- und Rückenorthesen werden mit einigen Einschränkungen von Medicare Teil B abgedeckt. Die Medicare-Orthesenleistung deckt Knieorthesen ab. Die Orthese muss ein halbstarres oder starres Gerät sein, das zur Unterstützung eines schwachen oder deformierten Körperteils oder zur Einschränkung oder vollständigen Ausschaltung der Bewegung eines erkrankten oder verletzten Körperteils verwendet wird, um für die Abdeckung im Rahmen dieser Leistung in Frage zu kommen. Die gesetzliche Definition der Orthesenleistung gilt nicht für Artikel, die nicht starr genug sind, um den Körperteil, für den sie bestimmt sind, ruhigzustellen oder zu stützen. Artikel, die nicht der Beschreibung einer Orthese entsprechen, sind nicht abgedeckt und qualifizieren sich nicht für Leistungen im Rahmen dieser Medicare-Leistung.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlose Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für orthopädische Hilfsmittel:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Berichtssegmentierung und -umfang:

Der „Markt für orthopädische Hilfsmittel“ ist nach Produkttyp, Anwendung, Vertriebskanal, Lieferantentyp und Geografie segmentiert. Basierend auf dem Produkttyp wurde der Markt für orthopädische Hilfsmittel in Zahnspangen, Ganzkörpergurte und Sonstiges segmentiert. In Bezug auf die Anwendung wurde der Markt für orthopädische Hilfsmittel in Bänderverletzungsreparatur, vorbeugende Pflege, Osteoarthritis, Kompressionstherapie und Sonstiges segmentiert. Basierend auf dem Vertriebskanal ist der Markt in Online und Offline unterteilt. Der Markt für orthopädische Hilfsmittel ist nach Lieferantentyp in Markenprodukte und No-Name-Produkte unterteilt. Basierend auf der Geografie ist der Markt für orthopädische Hilfsmittel in Nordamerika (USA, Kanada, Mexiko), Europa (Deutschland, Großbritannien, Frankreich, Italien, Spanien, Rest von Europa), Asien-Pazifik (China, Japan, Indien, Australien, Südkorea, Rest von Asien-Pazifik), Naher Osten und Afrika (Saudi-Arabien, Südafrika, Vereinigte Arabische Emirate und Rest von MEA) und Süd- und Mittelamerika (Brasilien, Argentinien, Rest von Süd- und Mittelamerika) kategorisiert.Orthotic Aids Market" is segmented on the basis of product type, application, distribution channel, supplier type, and geography. Based on product type, the orthotic aids market has been segmented into braces, body belts, and others. In terms of application, the orthotic aids market has been segmented into ligament injury repair, preventive care, osteoarthritis, orthotic aids market, by supplier type, is bifurcated into branded and unbranded. Based on geography, the orthotic aids market is categorized into North America (US, Canada, Mexico), Europe (Germany, UK, France, Italy, Spain, Rest of Europe), Asia Pacific (China, Japan, India, Australia, South Korea, Rest of Asia Pacific), Middle East & Africa (Saudi Arabia, South Africa, UAE, and Rest of MEA), and South & Central America (Brazil, Argentina, Rest of South & Central America).

Segmentanalyse:

Der Markt für orthopädische Hilfsmittel wird nach Produkttyp in Zahnspangen, Körpergurte und Sonstiges unterteilt. Das Segment Zahnspangen hatte 2022 den größten Marktanteil. Es wird erwartet, dass dasselbe Segment zwischen 2022 und 2030 die höchste durchschnittliche jährliche Wachstumsrate verzeichnet. Körpergurte wie Rückentraktionsgurte, elastische Rückenspangen, Kupfergurte, Rückenschmerzgürtel und Rückenspangen werden häufig zur Behandlung von Gelenkverstauchungen, Muskelzerrungen und Verletzungen eingesetzt. Die meisten Menschen leiden wahrscheinlich irgendwann in ihrem Leben unter Rückenschmerzen. Während Verletzungen und Krankheiten zu den verschiedenen Ursachen für Rückenschmerzen gehören, ist ein großer Prozentsatz der Fälle auf unsachgemäßes Heben schwerer Gegenstände und eine schlechte Körperhaltung zurückzuführen. Das Tragen einer Rückenspange ist eine gängige Methode, um Rückenschmerzen vorzubeugen und die Körperhaltung zu verbessern. Laut Cross River Therapy geben 8 von 10 Amerikanern an, mindestens einmal oder öfter im Jahr Rückenprobleme zu haben. Der gleichen Quelle zufolge klagen 80 Millionen Arbeitnehmer oder 50 % aller berufstätigen Amerikaner jährlich über Rückenschmerzen.

Basierend auf der Anwendung ist der Markt für orthopädische Hilfsmittel in Bänderverletzungsreparatur, vorbeugende Pflege, Arthrose, Kompressionstherapie und andere unterteilt. Das Segment Bänderverletzungsreparatur hatte 2022 den größten Marktanteil und wird voraussichtlich 2022–2030 die höchste CAGR verzeichnen. Das Innenband (MCL), das hintere Kreuzband (PCL), das vordere Kreuzband (ACL) und das Außenband (LCL) sind die vier Hauptbänder im Knie. Bänder sind entscheidend dafür, das Knie einer Person beweglich zu halten, und auch mäßig leichte Verletzungen können bei Personen große Beschwerden verursachen. Knieschienen können die Belastung des Knies verringern. Im Falle eines Teilrisses kann ein Arzt empfehlen, den Kreuzbandriss nicht-chirurgisch zu reparieren, indem er eine Kreuzbandschiene und Physiotherapie zur Muskelstärkung verwendet. Bei Patienten, die sich einer Operation unterziehen, empfehlen Ärzte jedoch, postoperative Knieschienen und Krücken zu tragen, bis sie ausreichend verheilt sind. Die Rehabilitation nach einem Kreuzbandriss ist relativ langwierig und kann 6 Monate bis 1 Jahr dauern. Nach der Genesung kann dem Patienten geraten werden, beim Sport eine Kreuzbandage zu tragen.

PCL-Risse werden in vier Gruppen eingeteilt: Riss Grad 1, Riss Grad 2, Riss Grad 3 und gesundes PCL. Wenn der Riss schwerwiegend genug ist, muss der Patient sich möglicherweise einer PCL-Operation unterziehen. Nach der Operation wird empfohlen, zur postoperativen Genesung eine PCL-Knieorthese zu tragen. Brace Ability bietet viele Orthesen und Stützen zur Vorbeugung und Behandlung von PCL-Rissen an. Die meisten MCL-Verletzungen können zu Hause mit Eisanwendung, entzündungshemmenden Medikamenten und Ruhe behandelt werden. Ein Arzt kann eine Orthese empfehlen, die das Knie des Patienten schützt und etwas Bewegung ermöglicht. Wenn der Riss sehr schwerwiegend ist, kann eine Operation erforderlich sein.

Basierend auf dem Vertriebskanal ist der Markt für orthopädische Hilfsmittel in Online und Offline unterteilt. Das Offline-Segment hatte 2022 einen größeren Marktanteil. Es wird jedoch erwartet, dass das Online-Segment zwischen 2022 und 2030 eine höhere durchschnittliche jährliche Wachstumsrate verzeichnet. Online-Apotheken ermöglichen es Kunden, verschreibungspflichtige Medikamente, medizinische Geräte und elektronische Dienste zu kaufen, ohne tatsächliche Geschäfte besuchen zu müssen, sodass sie ihre Medikamente oder Dienste schnell und bequem zu Hause erhalten können. Internetdurchdringung, Digitalisierung, staatliche Unterstützung, boomende Wirtschaft usw. sind die wichtigsten Faktoren, die zum Wachstum des Marktes für orthopädische Hilfsmittel über den Online-Vertriebskanal beitragen. Beispielsweise sind Walmart und Medical Department Store, Inc. einige der Online-Händler, die Zahnspangen, Ganzkörpergurte, Armschlingen usw. anbieten.

Basierend auf dem Lieferantentyp ist der Markt für orthopädische Hilfsmittel in Marken- und No-Name-Produkte unterteilt. Das Markensegment hatte 2022 einen größeren Marktanteil; es wird jedoch erwartet, dass das No-Name-Segment zwischen 2022 und 2030 eine höhere durchschnittliche jährliche Wachstumsrate verzeichnet. Marken-orthopädische Hilfsmittel umfassen Produkte, die von namhaften Herstellern mit bedeutender globaler Präsenz hergestellt werden; diese Produkte werden über Online- und Offline-Vertriebskanäle angeboten. Die USA sind der zweitgrößte Importeur von Knieorthesen weltweit und beziehen den Großteil ihrer Knieorthesen aus China, Vietnam und Belgien. Die begrenzte Anzahl von Herstellern in Entwicklungsländern und die steigende Kaufkraft der Verbraucher ermutigen Hersteller von Markenartikeln, Produkte anzubieten, die den sich entwickelnden Verbraucherbedürfnissen entsprechen.

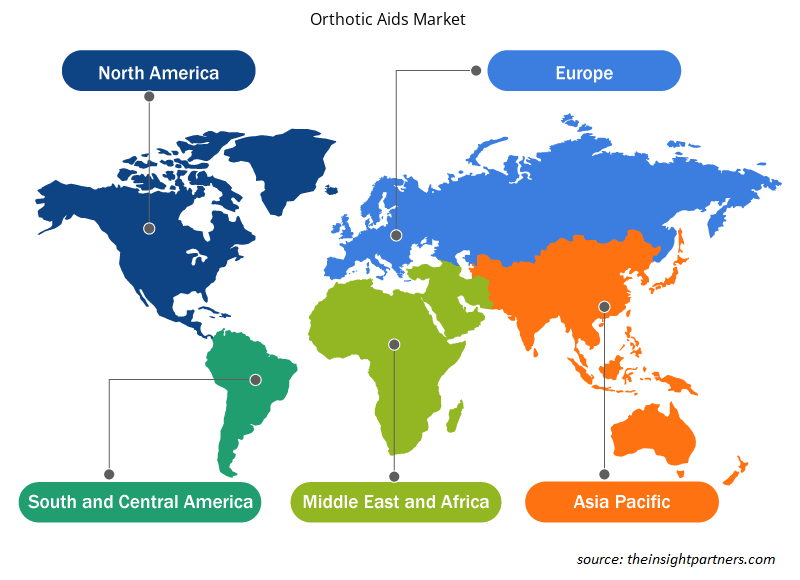

Regionale Analyse:

Der globale Markt für orthopädische Hilfsmittel ist in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Süd- und Mittelamerika unterteilt. Nordamerika wird voraussichtlich einen großen Marktanteil halten, da orthopädische Erkrankungen bei einer großen Bevölkerung immer häufiger auftreten und die Zahl der älteren Menschen, die anfällig für solche Erkrankungen sind, zunimmt. Darüber hinaus wird erwartet, dass Produkteinführungen, geografische Expansionen und technologische Fortschritte das Wachstum des Marktes für orthopädische Hilfsmittel in der Region in Zukunft ankurbeln werden. Der nordamerikanische Markt für orthopädische Hilfsmittel ist in die USA, Kanada und Mexiko unterteilt. Die USA haben einen großen Marktanteil. Die Osteoarthritis Action Alliance (OAAA) gibt an, dass Arthritis in den USA eine schwere Gesundheitskrise darstellt. Nach Schätzungen der Centers for Disease Control and Prevention (CDC) litten im Zeitraum 2019–2021 53,2 Millionen Erwachsene (d. h. ~25 % oder 1 von 4 Personen) im Land an einer Form von Arthritis, und diese Zahl wird bis 2040 voraussichtlich auf 78 Millionen ansteigen. Es gibt mehr als 100 Formen von Arthritis und verwandten Krankheiten. Personen mit Osteoarthritis (OA) leiden unter stärkeren Schmerzen, Behinderungen, Müdigkeit und Aktivitätseinschränkungen als andere Menschen ihres Alters. Chronische und episodische Schmerzen können zu Funktionsbehinderungen und Arbeitseinschränkungen führen. Arthritis ist durch die Empfindlichkeit und Schwellung eines oder mehrerer Gelenke gekennzeichnet. Zu den Hauptsymptomen von Arthritis gehören Steifheit und Gelenkschmerzen, die sich im Allgemeinen mit zunehmendem Alter verschlimmern. Orthesen wie Knieschienen können helfen, Schmerzen zu lindern und Gelenke oder Körperteile ohne Medikamente zu schützen und zu stützen. Die Rückenschienen stärken die Muskulatur und den Oberkörper und verringern so das Risiko osteoporotischer Frakturen.

Die steigende Zahl von Rückenmarksverletzungen in den USA beflügelt den Markt für orthopädische Hilfsmittel. Laut der American Association of Neurological Surgeons erleiden die USA jedes Jahr fast 17.000 neue Rückenmarksverletzungen. Die National Multiple Sclerosis Society gibt an, dass im Jahr 2020 in den USA etwa 1 Million Menschen von Multipler Sklerose betroffen waren. Behinderungen durch Rückenmarksverletzungen und Multiple Sklerose führen daher dazu, dass orthopädische Hilfsmittel benötigt werden, um diesen Patienten zu helfen, wieder mobil zu werden. Ärzte empfehlen Patienten mit Rückenmarksverletzungen (SCIs) die Verwendung einer Orthese. Eine Orthese korrigiert die Wirbelsäulenposition von außen, stabilisiert die Wirbelsäule, wenn weiche Probleme (wie Bänder) dies nicht können, übt korrigierende Kräfte aus und schränkt Bewegungen ein.

Der asiatisch-pazifische Raum wird im Zeitraum 2022–2030 voraussichtlich eine signifikante CAGR auf dem Markt für orthopädische Hilfsmittel verzeichnen. Das prognostizierte Marktwachstum wird der wachsenden geriatrischen Bevölkerung zugeschrieben, die anfällig für verschiedene orthopädische Erkrankungen ist. China hat eine der größten geriatrischen Bevölkerungen. Laut Population Reference Bureau 2023 wird die chinesische geriatrische Bevölkerung bis 2050 voraussichtlich 366 Millionen erreichen, also deutlich mehr als in den USA. Darüber hinaus werden Kooperationen zwischen Marktteilnehmern, technologische Fortschritte und Produkteinführungen das Wachstum des Marktes für orthopädische Hilfsmittel im asiatisch-pazifischen Raum weiter vorantreiben. Im Januar 2023 ging Breg, Inc. eine Partnerschaft mit Coreal International ein, einem Anbieter medizinischer Geräte, um sein breites Portfolio an Stütz- und Kältetherapieprodukten chinesischen Ärzten und ihren Patienten anzubieten.

Regionale Einblicke in den Markt für orthopädische Hilfsmittel

Die regionalen Trends und Faktoren, die den Markt für orthopädische Hilfsmittel im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für orthopädische Hilfsmittel in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für orthopädische Hilfsmittel

Umfang des Marktberichts zu orthopädischen Hilfsmitteln

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 4.021,94 Millionen US-Dollar |

| Marktgröße bis 2030 | 7.282,00 Millionen US-Dollar |

| Globale CAGR (2022 - 2030) | 7,7 % |

| Historische Daten | 2020-2022 |

| Prognosezeitraum | 2022–2030 |

| Abgedeckte Segmente | Nach Produkttyp

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

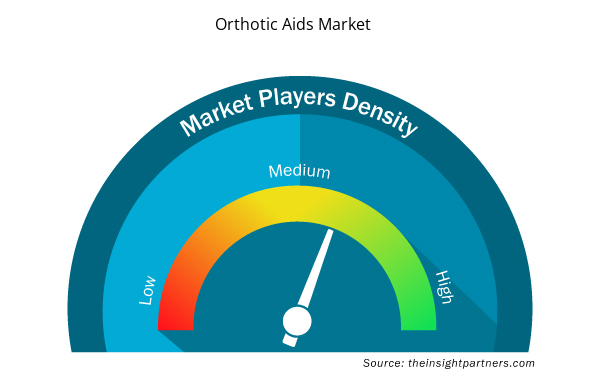

Marktteilnehmerdichte: Der Einfluss auf die Geschäftsdynamik

Der Markt für orthopädische Hilfsmittel wächst rasant. Dies wird durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung von Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für orthopädische Hilfsmittel tätigen Unternehmen sind:

- Ossur hf

- Ottobock SE & Co KGaA

- Thuasne SAS

- Fillauer LLC

- Lohmann & Rauscher GmbH & Co KG

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für orthopädische Hilfsmittel

Branchenentwicklungen und zukünftige Chancen:

Nachfolgend sind verschiedene Initiativen wichtiger Akteure auf dem Markt für orthopädische Hilfsmittel aufgeführt:

- Im Oktober 2023 brachte OrthoPediatrics Corp. im Rahmen seiner Expansion im nichtchirurgischen Geschäft die DF2-Orthese auf den Markt. Das Produkt ist für die Behandlung von Kindern mit Verletzungen des Bewegungsapparats vorgesehen. Die Orthese soll einen Spica-Gips bei der Fixierung von Oberschenkelfrakturen bei pädiatrischen Patienten im Alter von 6 Monaten bis 5 Jahren ersetzen und die Ruhigstellung von Oberschenkelknochen, Knie und Hüfte ermöglichen.

- Im Februar 2021 brachte Breg, Inc. zwei neue Linien von Wirbelsäulenorthesen auf den Markt: Pinnacle und Ascend. Diese beiden Linien bestehen aus insgesamt 15 Produkten, die die Versorgung von Patienten mit Wirbelsäulenverletzungen verbessern sollen.

Wettbewerbslandschaft und Schlüsselunternehmen:

Zu den führenden Herstellern orthopädischer Hilfsmittel zählen Ossur hf, Ottobock SE & Co KGaA, Thuasne SAS, Fillauer LLC, Lohmann & Rauscher GmbH & Co KG, DeRoyal Industries Inc, Hanger Inc, Steeper Group Holdings Ltd, Breg Inc und DJO LLC. Diese Unternehmen konzentrieren sich auf neue Technologien, die Weiterentwicklung bestehender Produkte und die geografische Expansion, um der wachsenden weltweiten Verbrauchernachfrage gerecht zu werden.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The devices or supports known as orthotic aids are intended to enhance the sustainability and functionality of various body parts, usually the musculoskeletal system. These tools are frequently employed to address problems like pain, damage, or deformity. Common orthotic aids include orthotic insoles, ankle braces, knee braces, back braces, wrist braces, shoulder braces, neck braces, prosthetic limbs, spinal orthoses, etc. Orthotic devices have been shown to reduce pain and enhance people's quality of life significantly.

The global orthotic aids market is analyzed based on product type, application, type of supplier, and distribution channel. Based on product type, braces segment dominates the market growth during 2022-2030.

The growth of the global orthotic aids market is attributed to a few key factors, such as increasing prevalence of orthopedic conditions among people of different age groups. Additionally, the rising number of strategic collaborations and product launches by market players is expected to contribute to the orthotic aids market proliferation in the future.

The global orthotic aids market segmented into North America, Europe, Asia Pacific, Middle East & Africa, and South & Central America. North America is expected to dominate the market in terms of market share however, Asia Pacific is expected to register the highest growth rate during 2022-2030.

The global orthotic aids market majorly consists of the players such as Ossur hf, Ottobock SE & Co KGaA, Thuasne SAS, Fillauer LLC, Lohmann & Rauscher GmbH & Co KG, DeRoyal Industries Inc, Hanger Inc, Steeper Group Holdings Ltd, Breg Inc, and DJO LLC.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Orthotic Aids Market

- Ossur hf

- Ottobock SE & Co KGaA

- Thuasne SAS

- Fillauer LLC

- Lohmann & Rauscher GmbH & Co KG

- DeRoyal Industries Inc

- Hanger Inc

- Steeper Group Holdings Ltd

- Breg Inc

- DJO LLC

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht