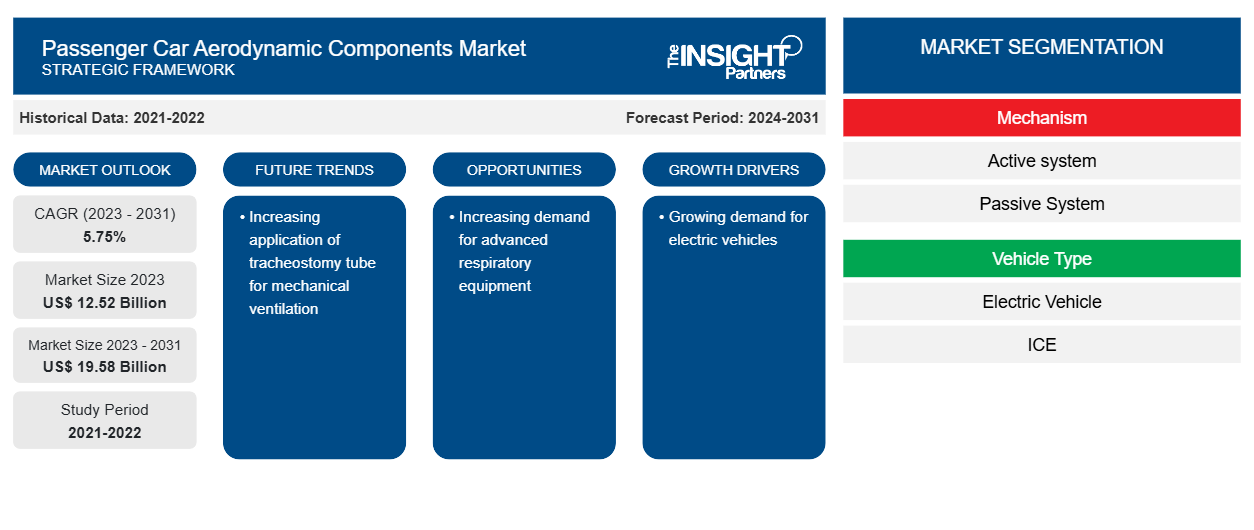

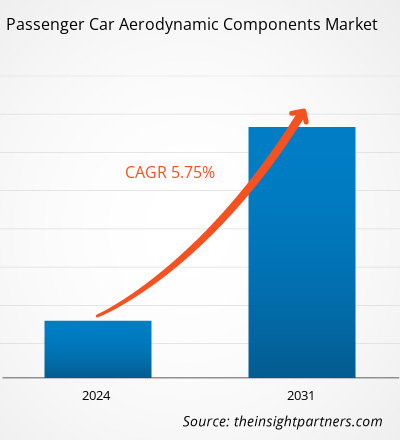

The passenger car aerodynamic components market size is projected to reach US$ 19.58 billion by 2031 from US$ 12.52 billion in 2023. The market is expected to register a CAGR of 5.75% in 2023–2031. The aerodynamic performance of an electric car has a substantial influence on the economy, power performance, handling stability, and ride comfort of the vehicle. As a result, the automakers are focusing on aerodynamic measures of the electric vehicle which in turn driving the passenger car aerodynamic components market.

Passenger Car Aerodynamic Components Market Analysis

Europe has set an aggressive target to vehicle manufacturers for carbon dioxide emission mitigation. In 2021, Europe's vehicle fleet will have to arrive at an average of 95 grams per kilometer (g/km) per vehicle. After achieving to firmly pass the 2015 130g/km target by most of the OEMs, the new 95g/km aim by 2021 is expected to be much more laborious to reach, mainly if vehicle manufacturers keep advancing at the same pace as they did during the 2008-2014 period. If Nissan, Volvo, Toyota, and Groupe PSA are heading by the example, favorable powertrain mix with either hybrid or diesel by the likes of Hyundai, General Motors, Fiat, and Honda will have to adapt fast to comply with the CO2 emission reduction to meet the target before 2025. With the necessity to reach the emission regulation set by the government, automakers are expected to rely heavily on more efficient aerodynamic designs to minimize drag and reduce carbon emission.

Passenger Car Aerodynamic Components Market Overview

Aerodynamics play a important role in defining the range of vehicle from an fuel-powered vehicle to electric vehicle. Since it directly affects the energy utilized by a vehicle to overcome air resistance. GFEI (Global Fuel Economy Initiative ) has launched a various polocies from which countries can work towards enhancing the fuel economy. Engines, powertrains and aerodynamics, acts as an vital factor in fuel economy enhancement. Besides, switching to alternate fuel sources such as promoting zero-emission and electric vehicles are initiatives taken towards fuel economy enhancement. thus, growing concern of fuel economy may drive the aerodynamic components market.

Customize This Report To Suit Your Requirement

You will get customization on any report - free of charge - including parts of this report, or country-level analysis, Excel Data pack, as well as avail great offers and discounts for start-ups & universities

Passenger Car Aerodynamic Components Market: Strategic Insights

- Get Top Key Market Trends of this report.This FREE sample will include data analysis, ranging from market trends to estimates and forecasts.

Passenger Car Aerodynamic Components Market Drivers and Opportunities

Growing demand for electric vehicles

Aerodynamic drag or wind resistance is considered to be of prime concern in vehicle design. The other vital issues are vehicle weight & fuel efficiency. The 21st century, in particular, has observed refinement in vehicle design in terms of the problems relating to aerodynamics. It is worth remarking that a reduction of one count of drag, i.e., ACD = 0.1, explicates an improvement of the mileage of 2.60 km/liter.

It is also worth noting from the statistics given by the Department of Energy (DOE) that 16% of the energy produced in the USA is consumed to overcome the drag of road vehicles. The Global scenario is similar. Therefore, there is an enormous scope for improving the aerodynamics of cars to conserve depleting oil reserves. The aerodynamic design of cars is critical as it undeviatingly affects the stability and fuel economy in motion. Therefore, it is necessary to have a clear understanding of the external aerodynamics of passenger cars, which are nearer to bluff bodies, and the flow over them is complex owing to their nonlinear and stochastic nature. Also, the Auto industry has seen a perpetual increase in the level of global competition. The increase in the complexity of vehicle design and content has led to time-consuming and expensive development processes. The high cost and long gestation period imply a notable risk for the automaker. On the contrary, it is clear that technology will play an ever-increasing role as the basis of this global competition, requiring high-quality products that are safe to use and economical to design and manufacture.

Developing Active Aerodynamic Systems for Economy Vehicles

Active aerodynamic systems for economy cars ranging from Class A/B, C, and D are expected to propose a massive opportunity for the market's growth. Active aerodynamic systems are significantly costlier to implement than passive systems. However, the advantages of active systems negate the usefulness of a passive system in economy cars. A passive system in an economy car can provide better handling with the loss of fuel economy as well as provide better fuel economy with the loss of better driving dynamics. For instance, a rear spoiler in a Class C vehicle would provide better handling and driving dynamics but with a cost of fuel economy owing to the downforce created by the spoiler. However, with an active rear spoiler, the vehicle can offer better fuel economy as well as better handling as per the driving conditions. Thus, developing cost-effective active aerodynamic systems is expected to provide a wide array of opportunities for the aerodynamic components market.

Passenger Car Aerodynamic Components Market Report Segmentation Analysis

Key segments that contributed to the derivation of the passenger car aerodynamic components market analysis are mechanism, vehicle type and application.

- Based on mechanism, the passenger car aerodynamic components market has been divided into active system, passive system. The passive system segment held a larger market share in 2023.

- Based on vehicle type, the passenger car aerodynamic components market is segmented into Electric Vehicle and ICE. The ICE segment held the largest share of the market in 2023.

- Based on application, the passenger car aerodynamic components market has been divided into air dam, diffuser, gap fairing, grille shutter, side skirts, spoiler, front splitter. The spoiler segment held a larger market share in 2023.

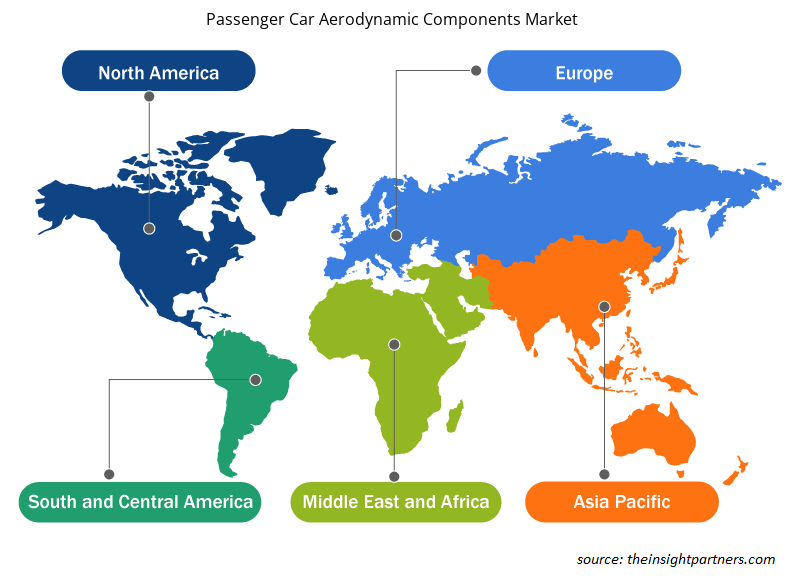

Passenger Car Aerodynamic Components Market Analysis by Geography

The geographic scope of the passenger car aerodynamic components market report is mainly divided into five regions: North America, Europe, Asia Pacific, Middle East & Africa, and South America.

The passenger car aerodynamic components market is broadly segmented into five major regions—North America, Europe, APAC, MEA, and SAM. The European automotive industry is densely populated by the well-renowned automakers namely, Volkswagen Group, BMW AG, ŠKODA AUTO, Audi AG and Porsche AG among others. The economic growth in different countries in the European region, is propelling the demand for passenger cars, sports cars, and commercial vehicles, thereby compelling the car manufacturers to increase their production over the timeline. The well established market of Europe is anticipated to offer lucrative growth opportunities over the forecast period.

Passenger Car Aerodynamic Components Market Regional Insights

The regional trends and factors influencing the Passenger Car Aerodynamic Components Market throughout the forecast period have been thoroughly explained by the analysts at Insight Partners. This section also discusses Passenger Car Aerodynamic Components Market segments and geography across North America, Europe, Asia Pacific, Middle East and Africa, and South and Central America.

- Get the Regional Specific Data for Passenger Car Aerodynamic Components Market

Passenger Car Aerodynamic Components Market Report Scope

| Report Attribute | Details |

|---|---|

| Market size in 2023 | US$ 12.52 Billion |

| Market Size by 2031 | US$ 19.58 Billion |

| Global CAGR (2023 - 2031) | 5.75% |

| Historical Data | 2021-2022 |

| Forecast period | 2024-2031 |

| Segments Covered | By Mechanism

|

| Regions and Countries Covered | North America

|

| Market leaders and key company profiles |

|

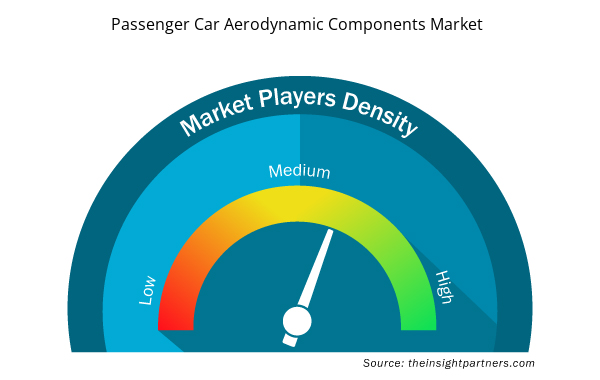

Market Players Density: Understanding Its Impact on Business Dynamics

The Passenger Car Aerodynamic Components Market market is growing rapidly, driven by increasing end-user demand due to factors such as evolving consumer preferences, technological advancements, and greater awareness of the product's benefits. As demand rises, businesses are expanding their offerings, innovating to meet consumer needs, and capitalizing on emerging trends, which further fuels market growth.

Market players density refers to the distribution of firms or companies operating within a particular market or industry. It indicates how many competitors (market players) are present in a given market space relative to its size or total market value.

Major Companies operating in the Passenger Car Aerodynamic Components Market are:

- Plasman Group

- Valeo

- Magna International Inc.

- HBPO GmbH

- Röchling Group

Disclaimer: The companies listed above are not ranked in any particular order.

- Get the Passenger Car Aerodynamic Components Market top key players overview

Passenger Car Aerodynamic Components Market News and Recent Developments

The passenger car aerodynamic components market is evaluated by gathering qualitative and quantitative data post primary and secondary research, which includes important corporate publications, association data, and databases. The following is a list of developments in the market for passenger car aerodynamic components market and strategies:

- On January 2024, Hyundai Motor Company and Kia Corporation unveiled the ‘Active Air Skirt’ (AAS) technology that minimizes the aerodynamic resistance generated during high-speed driving, effectively improving the driving range and driving stability of electric vehicles (EVs). (Source: Hyundai Motor, Press Release/Company Website/Newsletter)

Passenger Car Aerodynamic Components Market Report Coverage and Deliverables

The “passenger car aerodynamic components market Size and Forecast (2021–2031)” report provides a detailed analysis of the market covering below areas:

- Market size and forecast at global, regional, and country levels for all the key market segments covered under the scope

- Market dynamics such as drivers, restraints, and key opportunities

- Key future trends

- Detailed Porter’s Five Forces analysis

- Global and regional market analysis covering key market trends, major players, regulations, and recent market developments

- Industry landscape and competition analysis covering market concentration, heat map analysis, prominent players, and recent developments

- Detailed company profiles with SWOT analysis

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Automotive and Transportation : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht