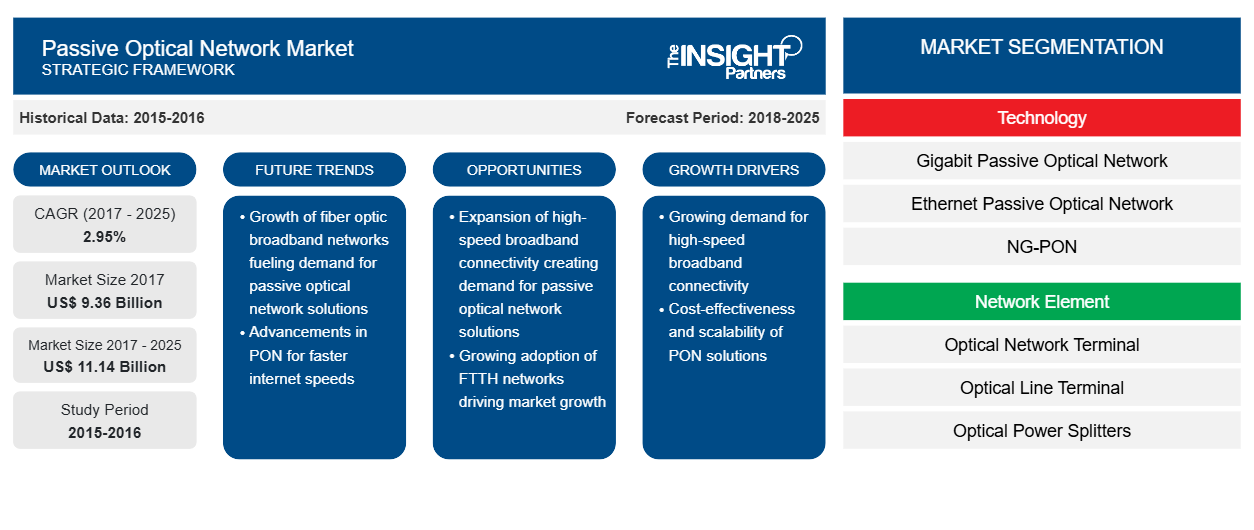

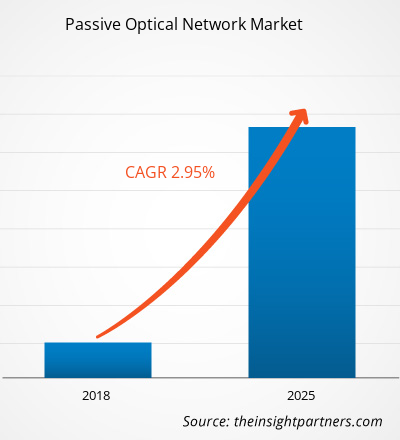

Der Markt für passive optische Netzwerke wurde im Jahr 2017 auf 9.359,1 Millionen US-Dollar geschätzt und soll bis 2025 einen Wert von 11.144,6 Millionen US-Dollar erreichen; für den Zeitraum 2018–2025 wird mit einer durchschnittlichen jährlichen Wachstumsrate von 2,95 % gerechnet.

Ein passives optisches Netzwerk (PON) ist eine Glasfaser-Telekommunikationstechnologie, die Endkunden eine Breitband-Netzwerkverbindung bietet. Seine Architektur verwendet eine Punkt-zu-Mehrpunkt-Topologie, bei der eine einzelne Glasfaser mehrere Endpunkte bedient, indem die Glasfaserbandbreite mithilfe von nicht mit Strom versorgten (passiven) Glasfasersplittern auf mehrere Zugriffspunkte aufgeteilt wird. Die Nachfrage nach Gigabyte Passive Optical Network (GPON)-Geräten wird aufgrund der zunehmenden Verbreitung von Telekommunikations- und Internetdiensten sowie des wachsenden Bandbreitenbedarfs steigen. Datenintensive Anwendungen wie Video-on-Demand, Videokonferenzen und Voice over Internet Protocol (VoIP) werden voraussichtlich die Nachfrage nach der Entwicklung von Ethernet Passive Optical Network (EPON)-Geräten erhöhen.

Im Vergleich zu anderen konventionellen Netzwerken hat das steigende Bewusstsein für die globale Erwärmung zu einer steigenden Nachfrage nach umweltfreundlichen Lösungen auf der ganzen Welt geführt. Darüber hinaus werden die steigende Nachfrage nach sicheren, zuverlässigen und zuverlässigen Betriebsabläufen sowie die zunehmende Digitalisierung wahrscheinlich die Nachfrage nach passiven optischen Netzwerken ankurbeln . Die wachsende Nachfrage nach Hochgeschwindigkeitsnetzen für den Zugriff auf intelligente Technologien im Haushalt sowie die zunehmende Bereitstellung von Glasfaser bis ins Haus für den schnellen Zugriff auf Daten, Videos, Sprache und Dienste tragen zum Anstieg bei. Im Prognosezeitraum wird die Nachfrage wahrscheinlich durch die zunehmende Verbreitung von Smart Grids, E-Government-Diensten und Cloud Computing angetrieben.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für passive optische Netzwerke:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markteinblicke – Markt für passive optische Netzwerke

Das Internet der Dinge (IoT) ebnet den Weg für passive optische Netzwerke

Das Internet der Dinge (IoT) beinhaltet die Verbindung mehrerer Geräte über eine einzige Quelle, was durch den Einsatz eines passiven optischen Netzwerks erreicht wird. Die globale Branche der vernetzten Geräte wird in den nächsten fünf Jahren voraussichtlich ein exponentielles Wachstum erleben. Es wird erwartet, dass die Produkte des Internets der Dinge im Laufe der Jahre dreimal so viele Menschen wie die Weltbevölkerung ausmachen werden. Dies ist auf die rasante technologische Beschleunigung zurückzuführen, die die Verbreitung des Internets der Dinge in allen Sektoren vorantreibt. Der Anstieg der Produktion fortschrittlicher Sensoren und die zunehmende Komplexität der kognitiven Analytik werden es jedem Gerät ermöglichen, mithilfe des IoT Feedback zu geben. Passive optische Netzwerke spielen bei der Verbindung von Geräten eine wichtige Rolle. PON ist verwaltbar und skalierbar, was das System flexibel macht. Das IoT erfordert eine zentralisierte Architektur und intelligente Verwaltung, die die Hauptmerkmale von PON sind. Darüber hinaus kann PON Daten gleichzeitig an 32 Benutzer übertragen, wobei sich an der Quelle nur ein Terminal befindet. Dies erleichtert die Verbindung mehrerer Geräte über ein Quellterminal erheblich. PON bietet verschiedene Vorteile bei der Verbindung von Geräten, wie mehr Platz, verbesserte Skalierbarkeit, erhöhte Sicherheit und niedrigere Kosten. Da keine Switches verwendet werden und keine Kabel benötigt werden, können viele Telekommunikationsräume für andere Zwecke genutzt werden. POL hilft also, Platz freizugeben. PON benötigt im Vergleich zu herkömmlichen Systemen weniger Verkabelung, was die Möglichkeit erhöht, das System je nach Bedarf zu skalieren. Die Ethernet-Ports sind bei PON gesperrt und müssen in beide Richtungen geöffnet werden. Dadurch wird das Risiko von Datendiebstählen minimiert und die Sicherheit bei PON verbessert. Da PON weniger Komponenten und Platz benötigt, sind die Investitions- und Betriebskosten im Vergleich zu anderen Datenübertragungssystemen erheblich geringer. Aufgrund dieser Vorteile von PON gegenüber Altsystemen übernehmen die Anbieter von Internet of Things-Diensten zunehmend die robuste Technologie.

Technologie-Einblick

Der globale Markt für passive optische Netzwerke kann in Gigabit-Passiv-Optische-Netzwerke (GPON), Ethernet-Passiv-Optische-Netzwerke (EPON) und andere (NG-PON) unterteilt werden. Die Nachfrage nach Internet hat in den letzten Jahren exponentiell zugenommen, und mit der zunehmenden Zahl internetbasierter Anwendungen wird diese Nachfrage voraussichtlich beispiellose Ausmaße erreichen. Die Netzwerk- und Internetdienstanbieter sehen in der exponentiellen Nachfrage eine Chance und wollen sich darauf vorbereiten, große Datenmengen über das Netzwerk abzuwickeln und die Anforderungen jedes einzelnen Benutzers zu erfüllen. Da ein PON ein Punkt-zu-Mehrpunkt-System ist, kann es Daten effizienter übertragen. Da die Hauptübertragungsleitung in viele kleine separate Leitungen aufgeteilt werden kann, wird der Infrastrukturbedarf bei dieser Art von Architektur erheblich reduziert. Während alle PONs optische Kabel und Splitter ohne Stromversorgung verwenden, gibt es mehrere verschiedene Versionen. Jeder PON-Typ verfügt über eine einzigartige Upstream- und Downstream-Datenübertragungsfunktion. Außerdem verwendet jeder PON-Netzwerktyp eine andere Multiplexing-Technologie zur Datenübertragung über das Netzwerk. Diese verschiedenen Kurzstreckennetze des Glasfaserkabels werden für den Internetzugang, Voice over Internet Protocol (VoIP), die Bereitstellung von digitalem Fernsehen, Backhaul-Verbindungen für Mobilfunkbasisstationen, WLAN-Hotspots und verteilte Antennensysteme (DAS) verwendet.

Einblick in Netzwerkelementsegmente

Das Segment der Netzwerkelemente im Markt für passive optische Netzwerke umfasst Optical Line Terminal (OLT), Optical Network Terminal (ONT) und Optical Power Splitter. PON ist für datenzentrierte Netzwerke sowie Full-Service-Sprach-, Daten- und Videonetzwerke anwendbar. Die nächste Generation in der Entwicklung von Zugangsnetzwerken. Letztendlich können sie die größte Bandbreite zu den niedrigsten Kosten bieten. Branchenexperten gehen davon aus, dass die netzwerkbezogenen Kapitalausgaben der Telekommunikationsbetreiber für eine effiziente und nahtlose Anwendung der passiven optischen Netzwerktechnologie in naher Zukunft ab 2017 für einen Zeitraum von 4 bis 5 Jahren um mindestens 60 % erhöht werden müssen, was in etwa dem Doppelten der Gesamtbetriebskosten (TCO) während dieses Zeitraums entspricht. Das Segment der optischen Netzwerkterminals im Markt für passive optische Netzwerke wird im Prognosezeitraum voraussichtlich exponentiell wachsen.

Einblick in Anwendungssegmente

Das Anwendungssegment im Markt für passive optische Netzwerke umfasst Fiber to the Home (FTTH), andere Fiber to the Building (FTTX) und Mobile Backhaul. Viele Implementierungen verwenden immer noch Kupferkabel, um Signale an die Räumlichkeiten zu liefern, aber sie erweisen sich in letzter Zeit als ineffizient und unzureichend, um Daten effizient über das stark ausgelastete Netzwerk zu transportieren. Steigende Anforderungen, Verbraucher mit höheren Bandbreiten zu versorgen, und das Aufkommen internetbasierter Anwendungen haben den Datenverkehr über das Netzwerk vervielfacht. Die Kommunikationsanbieter haben versucht, eine ausgereifte und robuste Netzwerkkonvergenz anzubieten, die den Verbrauchern Hochgeschwindigkeitsdatenübertragungen ermöglicht und den gleichzeitigen Zugriff auf Anwendungen wie Live-TV-Streaming, Sprache, Video und andere Anwendungen über dasselbe Netzwerk ermöglicht. Das Mobile-Backhaul-Segment im Markt für passive optische Netzwerke wird im Prognosezeitraum voraussichtlich stark ansteigen.

Marktinitiativen wurden als die am häufigsten angewandte Strategie in der globalen passiven optischen Netzwerkbranche angesehen. Einige der Marktinitiativen sind unten aufgeführt:

2018: Motorola Solutions übernimmt Avigilon (Kanada), das fortschrittliche Videoüberwachungs- und Analyselösungen entwickelt. Ziel der Übernahme ist es, Regierungen, gewerblichen Kunden und der öffentlichen Sicherheit, Kunden von Motorola Solutions, fortschrittliche Videoüberwachungs- und Analyselösungen anzubieten.

2018: Nokia und AT&T planen, die nächste Generation von IoT-Diensten zu verbessern, zu untersuchen und zu fördern, um Branchen wie Fertigung, Transport, Versorgung, Einzelhandel, Gesundheit, Unterhaltungselektronik, Landwirtschaft und Smart Cities zu transformieren.

2018: Calix präsentierte neue Cloud-Kompetenzen, um Serviceprovider bei der Ermittlung von Kundenbedürfnissen zu unterstützen und Probleme mit der Leistung von Wi-Fi-Netzwerken und der Gerätekonnektivität automatisch anzugehen, um einen zufriedenen Kundenstamm zu haben.

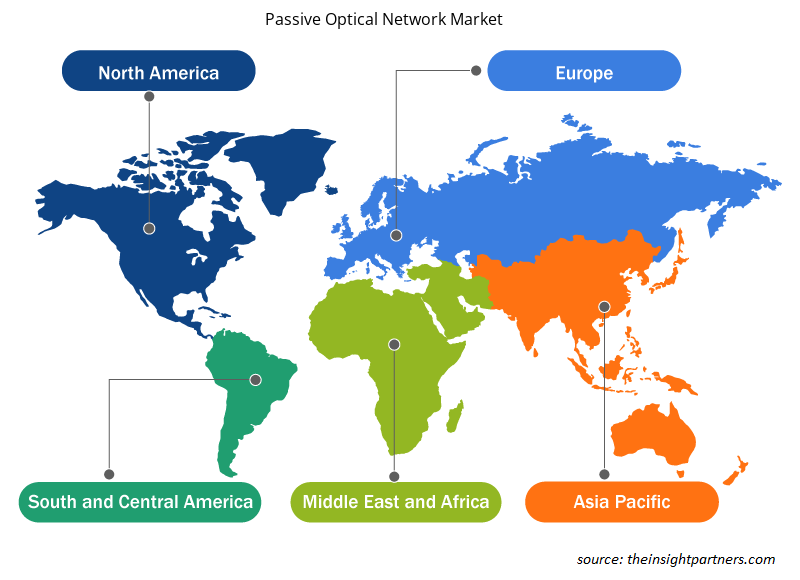

Regionale Einblicke in den Markt für passive optische Netzwerke

Die regionalen Trends und Faktoren, die den Markt für passive optische Netzwerke im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch Marktsegmente und Geografien für passive optische Netzwerke in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für passive optische Netzwerke

Umfang des Marktberichts über passive optische Netzwerke

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2017 | 9,36 Milliarden US-Dollar |

| Marktgröße bis 2025 | 11,14 Milliarden US-Dollar |

| Globale CAGR (2017 - 2025) | 2,95 % |

| Historische Daten | 2015–2016 |

| Prognosezeitraum | 2018–2025 |

| Abgedeckte Segmente | Nach Technologie

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

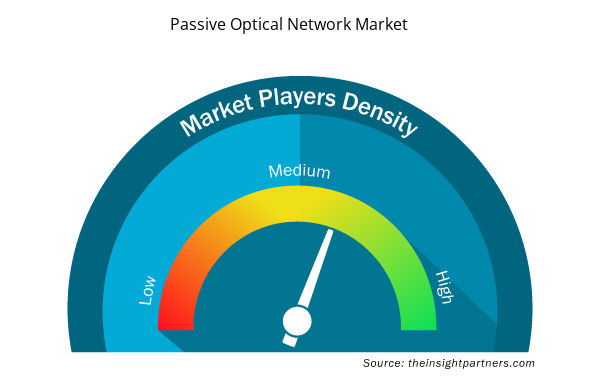

Dichte der Marktteilnehmer im Bereich passiver optischer Netzwerke: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für passive optische Netzwerke wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für passive optische Netzwerke tätigen Unternehmen sind:

- Adtran, Inc.

- Adva Optical Networking Se

- Calix, Inc.

- Ciena Corporation

- Cisco Systems, Inc.

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für passive optische Netzwerke

NACH TECHNOLOGIE

- Passives optisches Gigabit-Netzwerk (GPON)

- Passives optisches Ethernet-Netzwerk (EPON)

- Sonstiges

NACH NETZWERKELEMENTEN

- Optisches Netzwerkterminal (ONT)

- Optisches Leitungsterminal (OLT)

- Optische Leistungsteiler

NACH ANWENDUNG

- Heimdienst (FTTH)

- Geschäftsdienste (Andere FTTx)

- Mobiles Backhaul

NACH GEOGRAPHIE

Nordamerika

- UNS

- Kanada

- Mexiko

Europa

- Frankreich

- Deutschland

- Italien

- Spanien

- Vereinigtes Königreich

Asien-Pazifik (APAC)

- Australien

- China

- Indien

- Japan

Naher Osten und Afrika (MEA)

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

Südamerika (SA)

- Brasilien

Firmenprofile

- Adtran Inc.

- Adva Optical Networking SE

- Calix, Inc.

- Ciena Corporation

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- Infinera Corporation

- Motorola Solutions, Inc.

- Nokia Corporation

- ZTE Corporation

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

The List of Companies

1. Adtran, Inc.

2. Adva Optical Networking Se

3. Calix, Inc.

4. Ciena Corporation

5. Cisco Systems, Inc.

6. Huawei Technologies Co., Ltd.

7. Infinera Corporation

8. Motorola Solutions, Inc.

9. Nokia Corporation

10. ZTE Corporation

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht