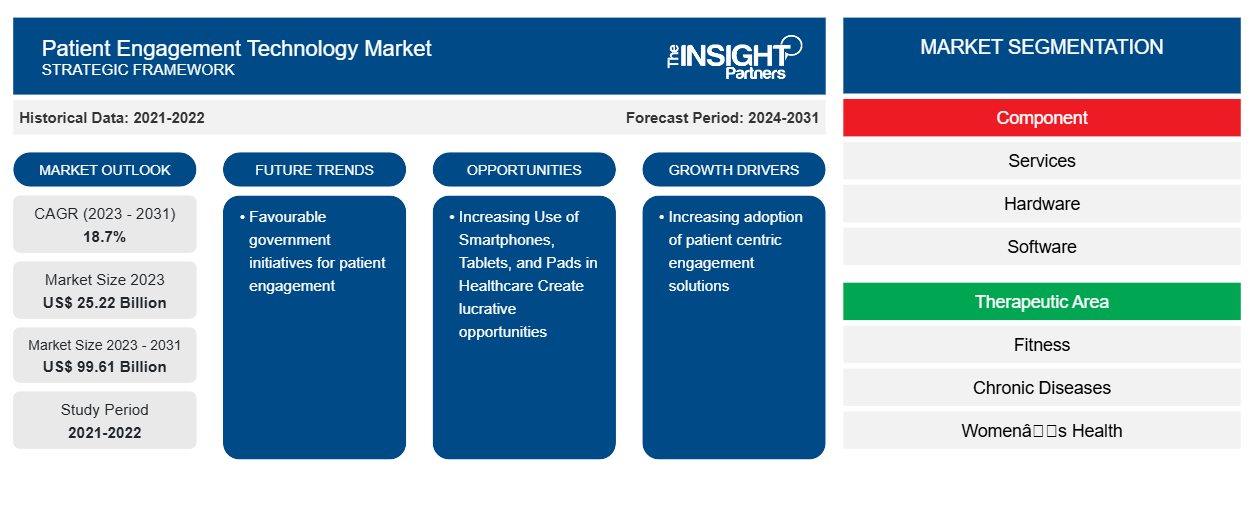

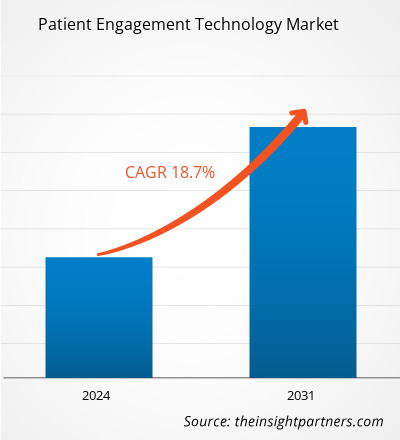

Der Markt für Patienteneinbindungstechnologien soll von 25,22 Milliarden US-Dollar im Jahr 2023 auf 99,61 Milliarden US-Dollar im Jahr 2031 anwachsen. Der Markt wird zwischen 2023 und 2031 voraussichtlich eine durchschnittliche jährliche Wachstumsrate von 18,7 % verzeichnen. Strategische Entwicklungen der Marktteilnehmer, gefolgt von gemeinsamen Initiativen der Regierungsstellen, werden wahrscheinlich weiterhin die wichtigsten Trends auf dem Markt bleiben.

Marktanalyse für Patienteneinbindungstechnologie

Die zunehmende Einführung patientenzentrierter Engagement-Lösungen, die steigende Zahl positiver Regierungsinitiativen und die steigende Zahl von Start-ups sind die Hauptfaktoren, die das Marktwachstum vorantreiben. Einige der jüngsten Start-ups auf dem Markt für Patientenengagement-Technologie sind Medionce Solutions, HealthCode AI, Estimtrack und andere. Darüber hinaus dürften die zunehmende Produktentwicklung und Produkteinführung sowie die zunehmende Einführung intelligenter Geräte wie Smartphones, Tablets und Pads im Gesundheitswesen reichlich Chancen auf dem Markt schaffen.

Marktübersicht zu Technologien zur Patienteneinbindung

Die zunehmende Einführung patientenzentrierter Engagement-Lösungen, die steigende Zahl positiver Regierungsinitiativen und die steigende Zahl von Start-ups sind die Hauptfaktoren, die das Marktwachstum vorantreiben. Darüber hinaus dürften die zunehmende Produktentwicklung und Produkteinführung sowie die zunehmende Einführung intelligenter Geräte wie Smartphones, Tablets und Pads im Gesundheitswesen reichlich Chancen auf dem Markt schaffen. Nordamerika hat den größten Marktanteil aufgrund der steigenden Nachfrage nach Technologiesystemen zur Patienteneinbindung in Krankenhäusern und Kliniken in den USA und der zunehmenden Gesundheitsfinanzierung für die Entwicklung IT-basierter Lösungen für das Gesundheitswesen, die das Wachstum in Nordamerika kennzeichnen. Der asiatisch-pazifische Raum wird voraussichtlich die höchste Wachstumsrate verzeichnen, aufgrund der zunehmenden Investitionen und Entwicklungen innovativer Lösungen durch die Marktführer, des steigenden verfügbaren Einkommens, der wachsenden geriatrischen Bevölkerung und der wachsenden Nachfrage nach verbesserten Gesundheitslösungen.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Patienteneinbindungstechnologie:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Treiber und Chancen auf dem Markt für Patienteneinbindungstechnologien

Zunehmende marktfreundliche Regierungsinitiativen

Die Regierungen verschiedener Länder ergreifen Maßnahmen, um die Informationstechnologie im Gesundheitswesen voranzubringen . So wurden beispielsweise im Februar 2021 im Rahmen eines Programms der britischen Regierung zur Einführung eines vollständig vernetzten, cloudbasierten Gesundheitsdienstes über zwei Millionen E-Mail-Postfächer des National Health Service (NHS) nach Exchange Online verschoben, das Teil der Azure Cloud von Microsoft ist. Dies ermöglichte eine reibungslosere und effizientere Kommunikation zwischen NHS-Organisationen und -Abteilungen und verbesserte den Informationszugriff. Dies wird das Marktwachstum verbessern, indem die Nutzung von HCIT Change Management-Diensten (Health Information Technology) in Großbritannien zunimmt.

So wird beispielsweise „Espace Numerique de Santé“, ein digitales Gesundheitsportal für Patienten, das 2022 an den Start gehen soll, das Dossier Medical Partagé (DMP) enthalten. Dem DMP werden künftig Patientenzusammenfassungen und Impfinformationen hinzugefügt. Dank dieser Integration kommt es während der Konsultation zu keinen Verzögerungen, da alle Daten zugänglich sind. Solche Initiativen werden die allgemeine Akzeptanz webbasierter Dienste fördern und so zu einem Wachstum des Marktes für Technologien zur Patienteneinbindung führen.

Zunehmende Nutzung von Smartphones, Tablets und Pads im Gesundheitswesen schafft lukrative Möglichkeiten

Das Smartphone ist eines der am schnellsten wachsenden Segmente im Technologiesektor und hat nachweislich erhebliche Auswirkungen auf den Gesundheitssektor. Smartphones erleichtern die täglichen Aufgaben, und die Technologie rationalisiert auch die Versorgung von Ärzten und Patienten. Einer neuen Umfrage zufolge investieren Krankenhäuser erheblich in Smartphones und sichere mobile Plattformen, um die Kommunikation zwischen Ärzten und Patienten zu ermöglichen. Beispielsweise können speziell entwickelte Geräte in die Patientenrufsysteme von Krankenhäusern integriert werden , sodass Krankenschwestern benachrichtigt werden, wenn ein Patient die Ruftaste drückt, was die Reaktionsfähigkeit weiter erhöht.

Die zunehmende Verbreitung von Smartphones und die wachsende drahtlose Netzwerktechnologie unterstützen Verbesserungen in digitalen Gesundheitssystemen mit neuen Möglichkeiten, mehr Herausforderungen im Zusammenhang mit Zugänglichkeit, Qualität, Wirksamkeit, Effizienz und Gesundheitskosten anzugehen. Smartphones werden von der breiten Bevölkerung zunehmend für den Zugriff auf Gesundheitsanwendungen verwendet. Die zunehmende Verwendung von Smartphones wird voraussichtlich die Verwendung mobiler Anwendungen durch Gesundheitsdienstleister und Patienten auslösen, um Arbeitsabläufe zu optimieren und Unannehmlichkeiten wie Wartezeiten im Krankenhaus, die Verfügbarkeit von Aufnahmebetten usw. zu vermeiden, was den Akteuren auf dem Markt für Patienteneinbindungstechnologien erhebliche Chancen bieten wird.

Segmentierungsanalyse des Marktberichts zur Patienteneinbindungstechnologie

Wichtige Segmente, die zur Ableitung der Marktanalyse für Patienteneinbindungstechnologie beigetragen haben, sind Komponente, Therapiebereich, Bereitstellungsmodus, Anwendung und Endbenutzer.

- Basierend auf den Komponenten ist der Markt für Patienteneinbindungstechnologie in Dienstleistungen, Hardware und Software unterteilt. Das Softwaresegment hatte im Jahr 2023 den größten Marktanteil.

- Nach Therapiebereich ist der Markt in Fitness, chronische Krankheiten, Frauengesundheit und andere unterteilt. Das Segment chronische Krankheiten hatte im Jahr 2023 den größten Marktanteil.

- In Bezug auf die Bereitstellungsart ist der Markt in Cloud-basiert und On-Premises unterteilt. Das Cloud-basierte Segment hielt im Jahr 2023 einen erheblichen Marktanteil.

- Basierend auf der Anwendung wird der Markt in Gesundheitsmanagement, finanzielles Gesundheitsmanagement, häusliches Gesundheitsmanagement und andere unterteilt. Das Segment Gesundheitsmanagement hielt im Jahr 2023 den größten Marktanteil

- Basierend auf dem Endnutzer ist der Markt in Patienten, Kostenträger, Anbieter und andere segmentiert. Das Anbietersegment hielt im Jahr 2023 den größten Marktanteil

Marktanteilsanalyse für Patienteneinbindungstechnologien nach geografischer Lage

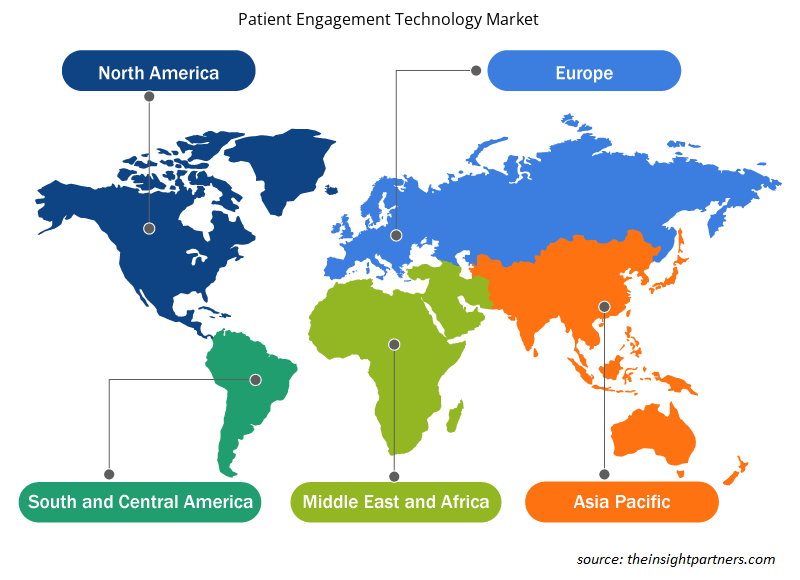

Der geografische Umfang des Marktberichts zur Patienteneinbindungstechnologie ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika.

Nordamerika dominiert den Markt aufgrund der steigenden Nachfrage nach Technologiesystemen zur Patienteneinbindung in Krankenhäusern und Kliniken in den USA und der zunehmenden Finanzierung der Entwicklung von IT-basierten Lösungen für das Gesundheitswesen, die das Wachstum in Nordamerika charakterisieren. Die USA halten den größten Anteil am Markt für Technologie zur Patienteneinbindung. Das Wachstum des Marktes im Land wird in erster Linie durch die zunehmende Einführung fortschrittlicher Medizintechnik, die zunehmende Digitalisierung von Medizingeräten, die zunehmende Betonung der Verbesserung von Behandlungsergebnissen und die zunehmende Verbreitung chronischer Krankheiten vorangetrieben. Der asiatisch-pazifische Raum wird in den kommenden Jahren voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate aufweisen.

Regionale Einblicke in den Markt für Patienteneinbindungstechnologie

Die regionalen Trends und Faktoren, die den Markt für Patienteneinbindungstechnologie im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie von Patienteneinbindungstechnologie in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Patienteneinbindungstechnologie

Umfang des Marktberichts zur Patienteneinbindungstechnologie

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 25,22 Milliarden US-Dollar |

| Marktgröße bis 2031 | 99,61 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 18,7 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente | Nach Komponente

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer im Bereich Patienteneinbindungstechnologie: Die Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Patienteneinbindungstechnologie wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten Unternehmen auf dem Markt für Patienteneinbindungstechnologie sind:

- Allscripts Healthcare LLC

- athenahealth Inc. (Veritas Capital)

- Carilex Medi

- GetWellNetwork Inc.

- AdvancedMD Inc.

- Cerner Corporation

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Patienteneinbindungstechnologie

Neuigkeiten und aktuelle Entwicklungen zum Markt für Patienteneinbindungstechnologien

Der Markt für Patienteneinbindungstechnologie wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der Entwicklungen auf dem Markt für Patienteneinbindungstechnologie aufgeführt:

- Doceree hat sein Produkt Spark auf der HIMSS 2024 vorgestellt. Es hilft Anbietern dabei, die Qualität der Versorgung zu verbessern und letztendlich die Patientenergebnisse zu steigern. Spark nutzt fortschrittliche patentierte Technologie, klinische Daten und KI-Trigger, um klinisch relevante Kommunikation nahtlos und in Echtzeit innerhalb bestehender klinischer Arbeitsabläufe zu liefern. (Quelle: Doceree Inc., Pressemitteilung, März 2024)

- HealthPlix hat die Patienteneinbindungsfunktion für Ärzte in ihren EMRs eingeführt. Die neue Premiumfunktion heißt Plix Connect für die Patienteneinbindung von Ärzten. Plix Connect bietet eine Reihe von Vorteilen und Funktionen, die darauf abzielen, die Patienteneinbindung zu verbessern, Prozesse zu optimieren und letztendlich das allgemeine Gesundheitserlebnis zu verbessern. (Quelle: HealthPlix Technologies, Unternehmenswebsite, Februar 2024)

- ZS hat die KI-gestützte ZAIDYN Connected Health-Lösung auf den Markt gebracht. ZAIDYN Connected Health unterstützt Pharmaunternehmen, Gesundheitsdienstleister und Kostenträger bei der Innovation, damit sie ungedeckte Bedürfnisse verstehen, besser mit Patienten interagieren und die Gesundheitsergebnisse verbessern können. In einem sich entwickelnden Ökosystem des Gesundheitswesens ist es für diese Unternehmen von entscheidender Bedeutung, über Informationen zu verfügen, denen sie vertrauen können. (Quelle: ZS, Unternehmenswebsite, Oktober 2023)

Marktbericht zu Technologien zur Patienteneinbindung – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für Patienteneinbindungstechnologie (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für Patienteneinbindungstechnologie auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Markttrends und Marktdynamiken im Bereich Patienteneinbindungstechnologie wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Marktanalyse für Patienteneinbindungstechnologie mit Blick auf wichtige Markttrends, globale und regionale Rahmenbedingungen, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse, die die Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen auf dem Markt für Patienteneinbindungstechnologie umfasst

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Virtual Production Market

- Dairy Flavors Market

- Real-Time Location Systems Market

- Fishing Equipment Market

- Broth Market

- Genetic Testing Services Market

- Advanced Planning and Scheduling Software Market

- Personality Assessment Solution Market

- Embolization Devices Market

- Europe Industrial Chillers Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

North America region dominated the Patient engagement technology market in 2023

Increasing adoption of patient centric engagement solutions, surging favourable government initiatives, and rising number of startups are the driving factors impacting the Patient engagement technology market.

Strategic developments by market players followed by the joint initiatives taken by the government bodies are the future trends of the Patient engagement technology market

The leading players operating in the Patient engagement technology market includes Allscripts Healthcare LLC, athenahealth Inc. (Veritas Capital), Carilex Medi GetWellNetwork Inc., AdvancedMD Inc., Cerner Corporation, Epic Systems Corporation, Orion Health group of companies, McKESSON CORPORATION, Lincor, Inc., Medecision among others

The estimated value of the Patient engagement technology market by 2031 is US$ 99.61 Bn

The expected CAGR of the Patient engagement technology market is 18.7%

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht