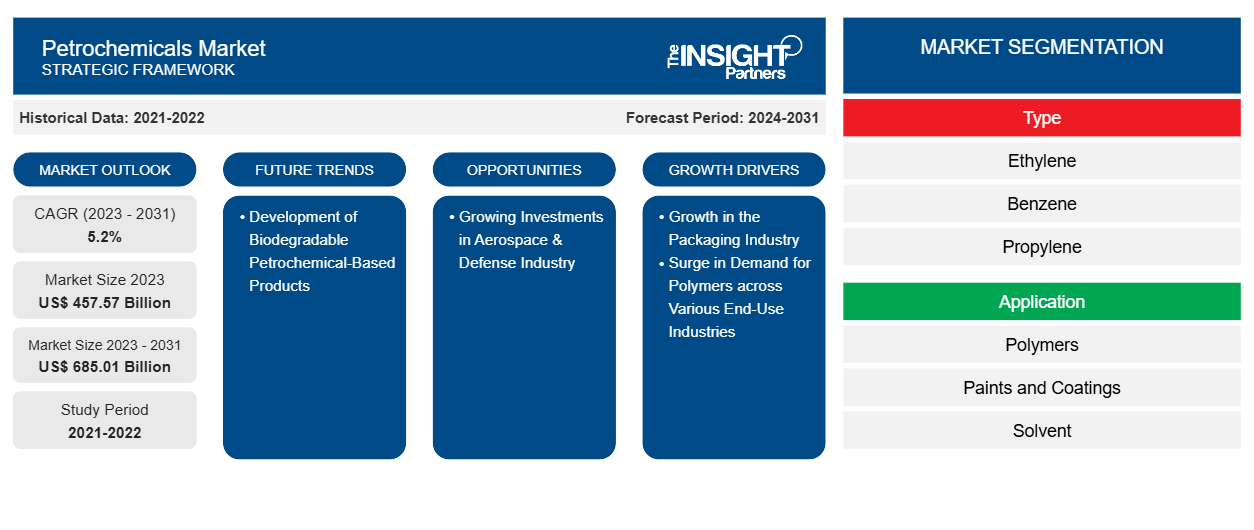

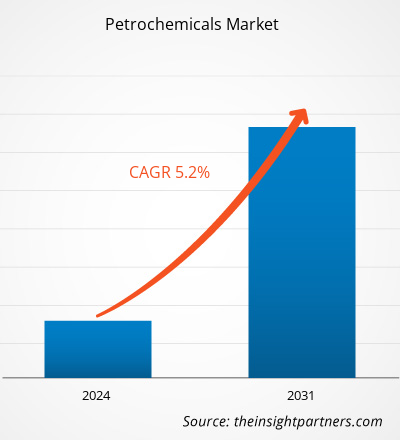

Der Markt für Petrochemikalien soll von 457,57 Milliarden US-Dollar im Jahr 2023 auf 685,01 Milliarden US-Dollar im Jahr 2031 anwachsen. Der Markt soll zwischen 2023 und 2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,2 % verzeichnen. Aufgrund der steigenden Nachfrage nach Verpackungsprodukten haben Petrochemikalien weltweit an Bedeutung gewonnen. Da Petrochemikalien zur Herstellung verschiedener Polymere benötigt werden, ist ihre Verwendung in verschiedenen Branchen ein Trend.

Petrochemie-Marktanalyse

Petrochemikalien spielen bei der Herstellung von Verpackungslösungen eine wichtige Rolle, vor allem aufgrund ihrer Vielseitigkeit, Haltbarkeit und Kosteneffizienz. Zu den gängigsten petrochemischen Kunststoffen zählen Polyethylen, Polypropylen, Polyethylenterephthalat ( PET), Polyvinylchlorid und Polystyrol. Polyethylen wird aufgrund seiner Flexibilität und Feuchtigkeitsbeständigkeit häufig für Plastiktüten und Folien verwendet, während PET zur Herstellung von Getränkeflaschen eingesetzt wird. Darüber hinaus werden petrochemische Polymere wie Polyamid , Polypropylen, Polystyrol, Polyethylen hoher Dichte, thermoplastische Elastomere , Polyurethan, Polycarbonat und Polyvinylchlorid häufig in der Automobilindustrie verwendet, da diese Polymere eine hervorragende Haltbarkeit und Korrosionsbeständigkeit bieten.

Marktübersicht Petrochemie

Der Petrochemiemarkt ist ein wichtiger Bereich der globalen Chemieindustrie und umfasst die Produktion und den Vertrieb von Chemikalien auf Erdöl- und Erdgasbasis . Diese Chemikalien sind für die Herstellung einer breiten Palette von Produkten wie Verpackungsmaterialien, Polymeren, synthetischen Fasern, Industriechemikalien, Lösungsmitteln und Beschichtungen unverzichtbar. Einer der wichtigsten Antriebsfaktoren für den Petrochemiemarkt ist die wachsende Nachfrage nach Polymeren in allen Endverbrauchsbranchen. Polymere auf Petrochemiebasis haben ein breites Anwendungsspektrum, beispielsweise in den Bereichen Verpackung, Automobil, Elektronik und Bauwesen. Die Automobilindustrie ist auf Kunststoffe und Polymere angewiesen, um Leichtbauteile herzustellen, die den Kraftstoffverbrauch verbessern und die Emissionen reduzieren. Der technologische Fortschritt bei petrochemischen Produktionsprozessen hat das Marktwachstum ebenfalls vorangetrieben.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Petrochemiemarkt:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Treiber und Chancen auf dem Petrochemiemarkt

Steigende Nachfrage nach Polymeren in verschiedenen Endverbrauchsbranchen

Polymere auf petrochemischer Basis wie Polyamid , Polypropylen, Polystyrol, Polyethylen hoher Dichte, thermoplastische Elastomere , Polyurethan , Polycarbonat und Polyvinylchlorid werden in der Automobilindustrie häufig verwendet, da diese Polymere eine ausgezeichnete Haltbarkeit und Korrosionsbeständigkeit bieten. Laut der CDI Products Company ist die Automobilindustrie ein bedeutender Verbraucher von Polymeren. Diese Polymere erhöhen die Lebensdauer von Automobilkomponenten, einschließlich Innenteilen und äußeren Karosserieteilen sowie Anwendungen unter der Motorhaube. Laut dem Bericht „Plastics Europe 2023“ stieg die weltweite Kunststoffproduktion von 380,4 Millionen Tonnen im Jahr 2020 auf 400,3 Millionen Tonnen im Jahr 2022.

Laut der CDI Products Company gibt es in der Automobilindustrie verschiedene Anwendungen für petrochemisch basierte Polymere, darunter PTFE- Dichtungen, O-Ringe, Lager und Axiallager, Schmutzfänger mit geringem Luftwiderstand, Dichtungen für Federzylinder, Sensorabdeckungen, Membranen, Rotationsdichtungen, kundenspezifische Dichtungen, Kabelbäume und Gehäuse sowie Batteriedichtungen für Druckventile, um nur einige zu nennen. Laut dem Verband der europäischen Automobilhersteller verzeichnete die EU in den ersten drei Quartalen 2023 die Produktion von mehr als 9 Millionen Autos, ein Anstieg von 14 % gegenüber dem gleichen Quartal 2022. Die zunehmende Verwendung von Polymeren in der Automobilindustrie, gepaart mit den Entwicklungen in der Automobilindustrie, treibt die Nachfrage nach Petrochemikalien an.

Wachsende Investitionen in der Luft- und Raumfahrt- und Verteidigungsindustrie

Laut der Europäischen Kommission hat die Europäische Union 2021 Horizon Europe ins Leben gerufen, ein Forschungs- und Innovationsprogramm mit einem Gesamtbudget von ca. 103 Milliarden US-Dollar, das sich auch auf die Luft- und Raumfahrtforschung konzentriert. Aufgrund gestiegener Sicherheitsrisiken und der Notwendigkeit, die Sicherheit der nationalen Grenzen zu verbessern, haben die Regierungen verschiedener Länder ihre Investitionen in die luft- und raumfahrtbezogene Forschung, einschließlich Verteidigung und ballistischem Schutz, erhöht. So veröffentlichte das Verteidigungsministerium (Indien) 2022 einen Bericht, in dem es sein Ziel erklärte, die Verteidigungsproduktion bis 2025 auf 22 Milliarden US-Dollar zu steigern. Der Bericht enthüllte auch, dass die Regierung Initiativen wie Innovations for Defense Excellence und Technology Development Fund gestartet hat, um Produktinnovationen für die Streitkräfte finanziell zu unterstützen. In den USA wächst der Luftfahrtsektor aufgrund der Präsenz etablierter Flugzeughersteller wie The Boeing Company und Gulfstream Aerospace Corporation erheblich. Die Luft- und Raumfahrtindustrie in Kanada produziert in erheblichem Umfang Flugzeugkomponenten für den kommerziellen Einsatz, unterstützt durch staatliche Mittel. Dem Bericht der International Trade Association zufolge hat die kanadische Regierung den Luft- und Raumfahrtsektor in den Jahren 2021–2022 über den Federal Strategic Innovation Fund mit 1,36 Milliarden US-Dollar unterstützt. In Frankreich sind fünf große Flugzeughersteller ansässig – Airbus SE (große kommerzielle und militärische Flugzeuge, Drohnen und Raumfahrzeuge), Airbus Helicopters SAS , Dassault Aviation SA (hochwertige Businessjets, Kampfflugzeuge und UAVs ), ATR (Passagier- und Frachtflugzeuge mit Turboprop-Technologie für den Regionalverkehr) und Daher ( leichte Flugzeuge der Marken TBM und Kodiak sowie Business-Turboprop-Flugzeuge). Laut der International Trade Administration ( ITA ) verfügt Frankreich über umfassende Produktionskapazitäten für das militärische Spektrum, darunter die Produktion von Kampfjets, Atom-U-Booten, Flugzeugträgern und ballistischen Raketen.

Laut dem Bericht der International Trade Administration hat die Regierung der VAE in verschiedene Initiativen in der Luft- und Raumfahrtindustrie investiert und damit die Zahl der Partnerschaften zwischen Marktteilnehmern und Erstausrüstern (OEMs) erhöht. Im Jahr 2023 investierte Markab Capital 180 Millionen US-Dollar in den Bau einer Produktionsanlage für Zivilflugzeuge in den VAE, indem es eine Vereinbarung mit Super Jet International unterzeichnete. Die erste Produktionsphase umfasste eine jährliche Produktionskapazität von 10–15 Flugzeugen. Petrochemikalien und petrochemisch gewonnene Produkte werden in Schmiermitteln, Fetten, Flugkraftstoffen und Luft- und Raumfahrtkomponenten verwendet. Daher wird erwartet, dass die steigenden Investitionen in die Luft- und Raumfahrt- und Verteidigungsindustrie im Prognosezeitraum lukrative Möglichkeiten für das Wachstum des Petrochemiemarktes schaffen werden.

Segmentierungsanalyse des Petrochemiemarktberichts

Wichtige Segmente, die zur Ableitung der Petrochemiemarktanalyse beigetragen haben, sind Typ, Anwendung und Endverbrauchsindustrie.

- Nach Typ ist der Petrochemiemarkt in Ethylen, Benzol, Propylen, Xylol und andere unterteilt. Das Ethylensegment hatte im Jahr 2023 den größten Marktanteil.

- Nach Anwendung wird der Markt in Polymere, Farben und Beschichtungen, Lösungsmittel, Gummi, Klebstoffe, Tenside und andere unterteilt. Das Polymersegment hielt im Jahr 2023 den größten Marktanteil.

In Bezug auf die Endverbrauchsbranche ist der Markt in Verpackung, Automobil, Bauwesen, Elektrik und Elektronik, Gesundheitswesen, Landwirtschaft, Luft- und Raumfahrt und Verteidigung und andere unterteilt. Im Jahr 2023 dominierte das Verpackungssegment den Markt.

Petrochemikalien Marktanteilsanalyse nach Geografie

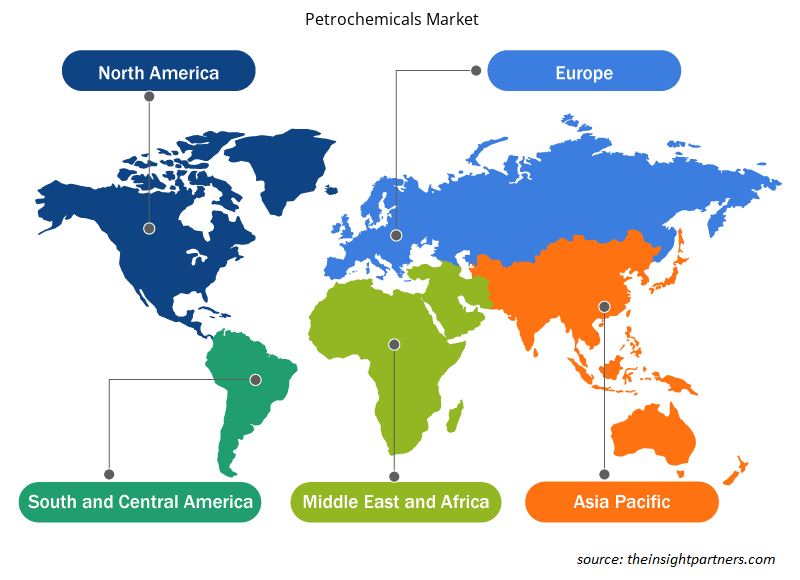

Der geografische Umfang des Petrochemiemarktberichts ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika.

Im Jahr 2023 dominierte der asiatisch-pazifische Raum den Petrochemiemarkt. Das Wachstum des Petrochemiemarktes im asiatisch-pazifischen Raum wird durch die robuste wirtschaftliche Entwicklung und Industrialisierung der Region vorangetrieben. Die Länder im asiatisch-pazifischen Raum stehen an der Spitze dieser Marktexpansion, nutzen ihre umfangreichen industriellen Grundlagen, erweitern die Verbrauchermärkte und tätigen strategische Investitionen in die petrochemische Infrastruktur, um ihre Marktpräsenz zu stärken. Da die rasche Urbanisierung und Infrastrukturentwicklung in China, Indien und den südostasiatischen Ländern zu verstärkten Bautätigkeiten wie Verkehrsnetzen, Energieanlagen und öffentlichen Einrichtungen geführt hat, ist die Bauindustrie zu einem großen Verbraucher von Petrochemikalien geworden. Im Rahmen der nachhaltigen Entwicklungsziele 2030 hat die Asiatische Entwicklungsbank ihre Pläne angekündigt, eine widerstandsfähige Infrastruktur aufzubauen, eine integrative und nachhaltige Industrialisierung zu fördern und Produktinnovationen im asiatisch-pazifischen Raum zu unterstützen.

Regionale Einblicke in den Petrochemiemarkt

Die regionalen Trends und Faktoren, die den Petrochemiemarkt im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Petrochemiemarktsegmente und die Geografie in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Holen Sie sich die regionalen Daten für den Petrochemiemarkt

Umfang des Petrochemie-Marktberichts

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 457,57 Milliarden US-Dollar |

| Marktgröße bis 2031 | 685,01 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 5,2 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente | Nach Typ

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

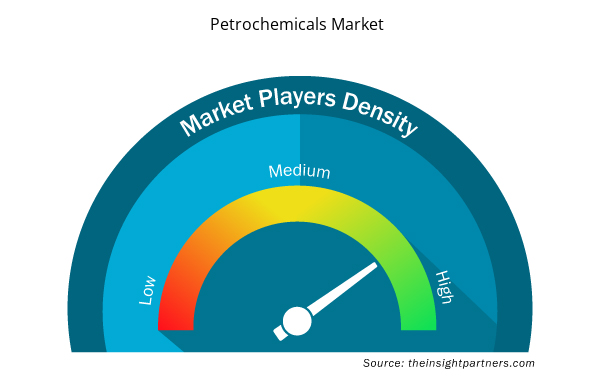

Dichte der Akteure auf dem Petrochemiemarkt: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Petrochemikalien wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Petrochemiemarkt tätigen Unternehmen sind:

- Shell International BV

- China Petroleum Corporation

- LyondellBasell Industries Holdings BV

- Chevron Phillips Chemical Company LLC

- SABIC

- BASF SE

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Petrochemiemarkt

Nachrichten und aktuelle Entwicklungen auf dem Petrochemiemarkt

Der Petrochemiemarkt wird durch die Erhebung qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet, die wichtige Unternehmenspublikationen, Verbandsdaten und Datenbanken einschließen. Nachfolgend sind einige der Entwicklungen auf dem Petrochemiemarkt aufgeführt:

- Die Shell Deutschland GmbH hat eine endgültige Investitionsentscheidung (FID) getroffen, um den Hydrocracker des Standorts Wesseling im Energie- und Chemiepark Rheinland in eine Produktionseinheit für Grundöle der Gruppe III umzuwandeln, die zur Herstellung hochwertiger Schmierstoffe wie Motor- und Getriebeöle verwendet werden. Die Rohölverarbeitung wird am Standort Wesseling bis 2025 abgeschlossen sein, am Standort Godorf jedoch fortgesetzt. (Quelle: Shell Deutschland GmbH, Pressemitteilung, Januar 2024)

- Ein Joint Venture zwischen SABIC und Fujian Energy and Petrochemical Group Co. Ltd. (Fujian Energy Petrochemical) hielt eine Grundsteinlegungszeremonie ab, um den Beginn der vollständigen Ausführungs- und Bauphase des SABIC Fujian Petrochemical Complex (Sino-Saudi Gulei Ethylene Complex Project) in der Provinz Fujian, China, zu markieren. (Quelle: SABIC, Pressemitteilung, Februar 2024)

- Im Einklang mit ihrer kundenorientierten Unternehmensstrategie hat BASF die Kapazitäten für Ethylenoxid und Ethylenoxid-Derivate an ihrem Verbundstandort im belgischen Antwerpen erweitert. (Quelle: BASF SE, Pressemitteilung, Oktober 2023)

Bericht zum Petrochemiemarkt: Umfang und Ergebnisse

Der Bericht „Petrochemie-Marktgröße und -prognose (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Petrochemie-Marktgröße und -prognose auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Petrochemie-Markttrends sowie Marktdynamik wie Treiber, Hemmnisse und wichtige Chancen

- Detaillierte Porter's Five Forces und SWOT-Analyse

- Analyse des Petrochemiemarkts mit wichtigen Markttrends, globalen und regionalen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse, einschließlich Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen auf dem Petrochemiemarkt

- Detaillierte Firmenprofile

- Branchenlandschaft und Wettbewerbsanalyse, einschließlich Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Artificial Intelligence in Healthcare Diagnosis Market

- Glycomics Market

- Sterilization Services Market

- Mobile Phone Insurance Market

- Aircraft Landing Gear Market

- Vision Guided Robotics Software Market

- Semiconductor Metrology and Inspection Market

- Hand Sanitizer Market

- Collagen Peptides Market

- Mail Order Pharmacy Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The major players operating in the global petrochemicals market are Shell International BV, China Petroleum Corporation, LyondellBasell Industries Holdings BV, Chevron Phillips Chemical Company LLC, SABIC, BASF SE, BP Plc, INEOS, DOW Inc, and Mitsubishi Chemical Corp.

Growing investments in the aerospace & defense industry act as a significant future opportunity for the petrochemicals market. Governments of various countries have increased investments in aerospace-related research, including defense and ballistic protection, owing to a rise in security risks and the need to enhance national border security.

Ethylene is a colorless, flammable gas that has an odor and sweet taste. Ethylene can be sourced primarily from two natural sources, including both natural gas and petroleum. It is a crucial industrial chemical derived from petrochemicals. It is produced by either heating natural gas or petroleum to 800°C–900°C, where ethylene is separated from the mixture of gases. The melting point of ethylene is −169.4°C, and its boiling point is −103.9°C.

Asia Pacific accounted for the largest share of the global petrochemicals market. The growth of the petrochemicals market in Asia Pacific is propelled by the region's robust economic development and industrialization. The abovementioned countries are at the forefront of this market expansion, leveraging their extensive industrial bases, increasing consumer markets, and making strategic investments in petrochemical infrastructure to enhance their market presence.

Polymers segment is expected to grow at the fastest CAGR during the forecast period. A few of the key petrochemicals, such as ethylene, propylene, and benzene, serve as fundamental building blocks in polymer synthesis. Ethylene is polymerized to produce polyethylene; it is a type of plastic that is used in packaging materials, containers, and household goods. Propylene is crucial for making polypropylene, valued for its strength and flexibility in applications ranging from automotive parts to textiles.

Petrochemicals play a major role in making packaging solutions, primarily due to their versatility, durability, and cost-effectiveness. The most common petrochemical-based plastics include polyethylene, polypropylene, polyethylene terephthalate (PET), polyvinyl chloride, and polystyrene. Polyethylene is widely used in plastic bags and film wraps due to its flexibility and moisture resistance, while PET is utilized in manufacturing beverage bottles.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Petrochemicals Market

- BASF SE

- BP Plc

- Chevron Phillips Chemical Company LLC

- China Petroleum Corporation

- DOW Inc

- INEOS

- LyondellBasell Industries Holdings BV

- Mitsubishi Chemical Corp.

- SABIC

- Shell International BV

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht