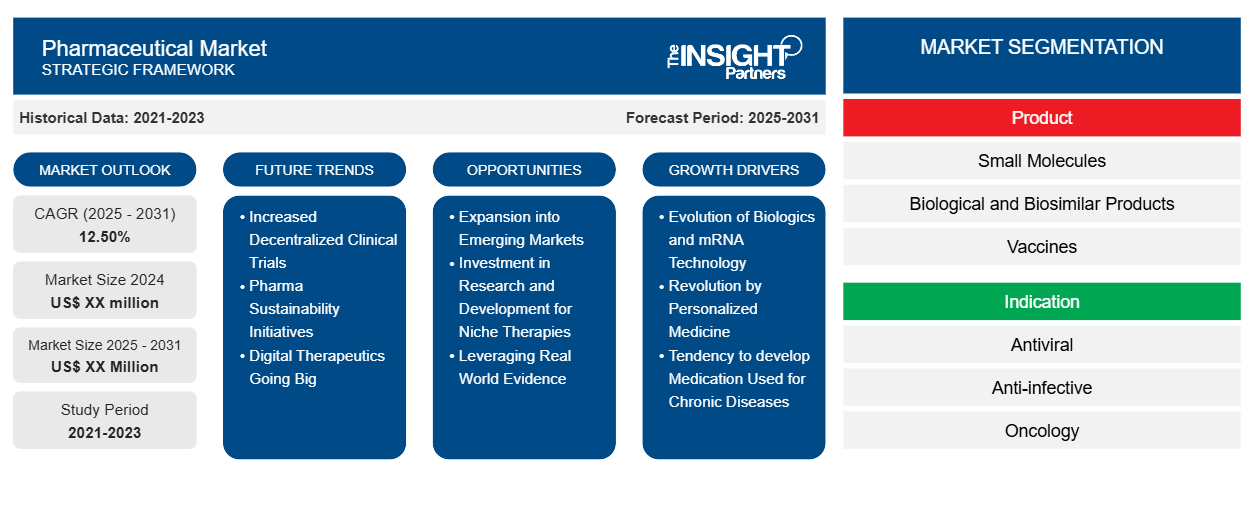

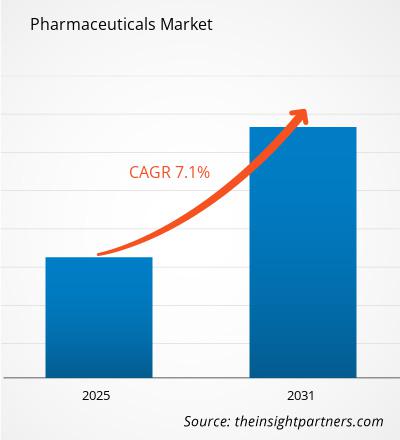

Der Pharmamarkt soll von 1.757,78 Milliarden US-Dollar im Jahr 2024 auf 2.840,30 Milliarden US-Dollar im Jahr 2031 anwachsen. Für den Zeitraum 2025–2031 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,1 % erwartet. Die Diversifizierung der Lieferketten und die regulatorische Entwicklung in den verschiedenen Regionen dürften in den kommenden Jahren neue Markttrends mit sich bringen.

Pharmamarktanalyse

Das Marktwachstum wird maßgeblich durch die weltweit zunehmende Krankheitslast, die Entwicklung innovativer Behandlungsmethoden und den verbesserten Zugang zu Medikamenten vorangetrieben. Fortschritte in der Biologika- und personalisierten Medizin verändern zudem die Behandlungsmöglichkeiten und verbessern die Wirksamkeit und die Behandlungsergebnisse. Der Markt umfasst eine breite Produktpalette, darunter verschreibungspflichtige und rezeptfreie Medikamente, was seine zentrale Rolle im Gesundheitswesen und Krankheitsmanagement unterstreicht. Darüber hinaus steigt die Nachfrage nach mikrobiologischen Tests in der Pharmaindustrie, da diese für die Gewährleistung der Produktsicherheit und der Einhaltung gesetzlicher Vorschriften, insbesondere in der Arzneimittelentwicklung und -herstellung, unerlässlich sind.

Marktübersicht für Pharmazeutika

Die Pharmaindustrie verzeichnet jährlich ein Wachstum von 6 %, vor allem aufgrund der steigenden Zahl chronisch und schwer erkrankter Menschen. Die globale Belastung durch Krankheiten wie Diabetes, Fettleibigkeit , Krebs und Alzheimer nimmt weiterhin besorgniserregend zu und erfordert daher dringend medizinische Fortschritte. Weltweit gibt es derzeit 171 Millionen Diabetiker, und diese Zahl wird sich bis 2030 voraussichtlich verdoppeln. 1,4 Milliarden Menschen sind von Fettleibigkeit betroffen, und Prognosen gehen davon aus, dass diese Zahl bis 2030 auf 3,3 Milliarden ansteigen wird. Darüber hinaus leiden 18 Millionen Menschen an Alzheimer, und diese Zahl wird bis 2025 voraussichtlich auf 35 Millionen ansteigen.

Um diese immer häufiger auftretenden Krankheiten zu bekämpfen, investieren Pharmaunternehmen massiv in Forschung und Entwicklung, um innovative Behandlungsmethoden zu schaffen. Dies zeigt sich in den 1,7 Milliarden Euro (1,83 Milliarden US-Dollar) Investitionen in die pharmazeutische Forschung und Entwicklung in Italien, die in den letzten fünf Jahren um 35 % gestiegen sind und damit den europäischen Durchschnitt von 20 % übertreffen. Darüber hinaus investieren Pharmaunternehmen allein in Italien jährlich 700 Millionen Euro (757,42 US-Dollar) in klinische Studien. Wenn Medizintechnikunternehmen miteinbezogen werden, steigt dieser Betrag auf 1 Milliarde Euro (1,08 US-Dollar). Unterstützt wird diese Entwicklung zusätzlich durch die zunehmende Rolle öffentlich-privater Partnerschaften (ÖPP), wie etwa die Zusammenarbeit zwischen den National Institutes of Health, der US-amerikanischen FDA, 10 Pharmaunternehmen und 5 Non-Profit-Organisationen zur Beschleunigung der Gentherapieentwicklung für 30 Millionen Amerikaner, die an seltenen Krankheiten leiden.

Die Auswirkungen von COVID-19 haben auch das Wachstum des Pharmamarktes maßgeblich beeinflusst und von 2020 bis 2027 ein geschätztes Nettomarktwachstum von 500 Milliarden US-Dollar beschert. Während alle Regionen die Impfraten der ersten Welle übertroffen haben, ist die Nutzung von Auffrischungsimpfungen weiterhin uneinheitlich, was Unsicherheiten über den weiteren Verlauf der Pandemie schafft. Die Nachfrage nach innovativen Medikamenten wird weiter steigen, insbesondere in der Onkologie, wo die Ausgaben bis 2027 voraussichtlich 370 Milliarden US-Dollar erreichen werden – fast das Doppelte des aktuellen Niveaus. Darüber hinaus werden Spezialmedikamente bis 2027 43 % der weltweiten Ausgaben und 56 % der Gesamtausgaben in entwickelten Märkten ausmachen. Biotechnologische Medikamente, einschließlich bahnbrechender Zell- und Gentherapien, werden bis 2027 35 % der weltweiten Ausgaben ausmachen und damit eine Verlagerung hin zu fortschrittlichen Biotherapeutika markieren.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten

Pharmamarkt:

- Informieren Sie sich über die wichtigsten Markttrends in diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, von Markttrends bis hin zu Schätzungen und Prognosen.

Treiber und Chancen des Pharmamarktes

Ausweitung des weltweiten Zugangs zu Medikamenten und Wachstum in Schwellenmärkten

Mit der Weiterentwicklung der Pharmaindustrie hat der weltweite Medikamentenverbrauch aufgrund des verbesserten Zugangs zu Arzneimitteln deutlich zugenommen. Der Medikamentenverbrauch, gemessen in festgelegten Tagesdosen, ist in den letzten zehn Jahren aufgrund der besseren Verfügbarkeit und Akzeptanz von Behandlungen um 36 % gestiegen. Bis 2027 wird sich das Wachstum jedoch voraussichtlich verlangsamen. Der gesamte Medikamentenverbrauch wird dann 3,4 Billionen Dosen erreichen – ein Anstieg von 8 % gegenüber 2022. Das höchste Volumenwachstum wird in Lateinamerika, Asien und Afrika erwartet, hauptsächlich aufgrund einer Kombination aus Bevölkerungswachstum und verbesserter Gesundheitsversorgung, während Nordamerika und Europa ein sehr geringes Wachstum verzeichnen werden. Auch die Arzneimittelausgaben spiegeln diese Trends wider. Der globale Medikamentenmarkt wird bis 2027 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3–6 % wachsen und 1,9 Billionen US-Dollar erreichen. Die Wachstumskurve ist regional unterschiedlich: Die entwickelten Volkswirtschaften werden stabile Wachstumsraten beibehalten, da neue Produkte Verluste durch Patentabläufe ausgleichen, während Lateinamerika, Osteuropa und Teile Asiens aufgrund von Volumensteigerungen und einer stärkeren Akzeptanz innovativer Medikamente ein robustes Wachstum verzeichnen werden. Zwar werden die Ausgaben für neue Marken in den USA die der letzten fünf Jahre übertreffen, ihr Anteil an den Gesamtausgaben wird jedoch geringer sein.

Die Rolle Italiens als wichtiger Akteur in der Pharmaindustrie ist ein weiteres Beispiel für die Verlagerung hin zu internationalen Märkten. Im Zeitraum 2023–2024 blieb der globale Pharmamarkt ein Eckpfeiler der Gesundheitsversorgung, mit Gesamtexporten im Wert von 834,80 Milliarden US-Dollar, trotz eines Rückgangs von 9,70 Milliarden US-Dollar gegenüber dem Vorjahr. Angesichts der steigenden Nachfrage nach unentbehrlichen Medikamenten spielen sowohl etablierte als auch aufstrebende Märkte eine zentrale Rolle in den globalen Lieferketten. Deutschland führte die Pharmaexporte mit 119,85 Milliarden US-Dollar (14,4 % der Gesamtexporte) an, gefolgt von den USA (27,40 Milliarden US-Dollar, 22,9 % Anteil) als wichtigstem Zielland, was seine beherrschende Stellung bei der Herstellung hochwertiger Medikamente verdeutlicht. Es folgte die Schweiz mit 99,08 Milliarden US-Dollar (11,9 %), die hauptsächlich in die USA exportierte (30,72 Milliarden US-Dollar, 31 % Anteil) und damit ihre starke Stellung bei innovativen Therapien stärkte. Die USA, die mit 90,30 Milliarden US-Dollar (10,8 %) den dritten Platz belegten, waren ein wichtiger Lieferant für China (9,89 Milliarden US-Dollar, 11 %), was die veränderte Dynamik des Welthandels verdeutlicht. Belgien (82,52 Milliarden US-Dollar, 9,9 %) und Irland (71,56 Milliarden US-Dollar, 8,6 %) blieben wichtige Akteure, verzeichneten jedoch beide Rückgänge von 20 % bzw. 5 %, was die Notwendigkeit robuster Marktstrategien unterstreicht.

Neben den etablierten Volkswirtschaften prägen Schwellenländer zunehmend den globalen Pharmahandel. Italiens Exporte erreichten 50,32 Milliarden US-Dollar (6 %) und wuchsen damit im Vergleich zum Vorjahr um 6 %, wobei die USA (8,43 Milliarden US-Dollar, 16,8 %) der Hauptabnehmer waren. Frankreich (38,01 Milliarden US-Dollar, 4,6 %), die Niederlande (34,19 Milliarden US-Dollar, 4,1 %) und Großbritannien (27,49 Milliarden US-Dollar, 3,3 %) setzten ihr Wachstum fort, wobei die Niederlande einen bemerkenswerten Anstieg von 20 % verzeichneten, der hauptsächlich auf die Nachfrage aus Deutschland (6,24 Milliarden US-Dollar, 18,3 %) zurückzuführen war. Spanien (21,86 Milliarden US-Dollar, 2,6 %) blieb trotz eines Rückgangs von 22 % ein wichtiger Lieferant für Belgien.

Mit dem Ausbau ihrer pharmazeutischen Kapazitäten in Schwellenländern eröffnen sich zunehmend Möglichkeiten für Investitionen, Technologietransfer und regulatorische Harmonisierung. Die veränderte Landschaft unterstreicht die Notwendigkeit nachhaltiger Zugangsstrategien, die sicherstellen, dass sowohl Industrie- als auch Entwicklungsländer den steigenden Bedarf an Gesundheitsversorgung effizient decken können.

Der US-Inflationsreduktionsgesetz (IRA) wird sich ebenfalls auf die Arzneimittelpreise und die Kostenbeteiligung auswirken. Die konkreten Auswirkungen bleiben jedoch ungewiss, da keine Grundlage für die Umsetzung besteht. Angesichts der weltweit steigenden Nachfrage werden die Ausgaben für Krebsbehandlungen bis 2027 370 Milliarden US-Dollar erreichen, während die Ausgaben für Neurologie aufgrund neuer Behandlungen für seltene neurologische Erkrankungen, Alzheimer und Migräne steigen werden. Das Wachstum der Immunologieausgaben wird sich bis 2027 voraussichtlich auf 3–6 % verlangsamen, wobei das Volumen jährlich um 12 % steigt, bedingt durch Preissenkungen aufgrund der Konkurrenz durch Biosimilars.

Insgesamt werden die Ausgaben für und die Nachfrage nach Arzneimitteln weiter steigen. Maßgeblich hierfür sind regionale Wachstumstrends, ein verbesserter Zugang zu Medikamenten, die Ausweitung öffentlich-privater Kooperationen und laufende Innovationen bei Spezial- und Biotech-Behandlungen.

Wachstum durch Innovation, KI und Expansion zur Schaffung von Wachstumschancen

Der Pharmamarkt bietet dank starker Produktionskapazitäten, Marktexpansionspotenzial, technologischem Fortschritt, wirtschaftlichen Beiträgen und KI-gestützten Innovationen erhebliche Chancen in vielerlei Hinsicht. Indien, der drittgrößte Pharmaproduzent nach Volumen und der 14. nach Wert, hat sich als wichtiger Akteur in der globalen Arzneimittelversorgung etabliert. Das Land hält einen Anteil von 60 % an der weltweiten Impfstoffproduktion und deckt 40 bis 70 % des Impfstoffbedarfs der Weltgesundheitsorganisation. Damit leistet es einen wesentlichen Beitrag zur globalen Gesundheitssicherheit. Diese Dominanz schafft Möglichkeiten, Produktionsanlagen zu erweitern, Exporte zu steigern und internationale Partnerschaften einzugehen, um den globalen Marktanteil zu stärken. Gleichzeitig bietet Japan als drittgrößter Pharmamarkt lukrative Möglichkeiten für Pharmaunternehmen, die ihr Geschäft ausbauen möchten. Sein strukturiertes Handelssystem und sein regulatorisches Umfeld schaffen einen stabilen und wissensbasierten Markteintritt, der es Unternehmen ermöglicht, in einem der fortschrittlichsten Gesundheitsmärkte der Welt Fuß zu fassen.

Neben der geografischen Expansion erlebt die Pharmaindustrie eine technologische Revolution mit bedeutenden Fortschritten in der Gentherapie, der Präventivmedizin und digitalen Gesundheitstechnologien. Diese Innovationen eröffnen neue Möglichkeiten für Biotech-Unternehmen, die KI-gestützte Arzneimittelforschung und die personalisierte Medizin, die voraussichtlich die Patientenversorgung, die Krankheitsprävention und die Behandlungsmethoden revolutionieren werden. Auch die wirtschaftliche Bedeutung des Sektors ist bemerkenswert: Die globale Pharmaindustrie bietet 74,3 Millionen Arbeitsplätze, davon 45,1 Millionen indirekt in verwandten Branchen und 23,7 Millionen in anderen induzierten Sektoren. Dies unterstreicht die Investitionsmöglichkeiten in Talententwicklung, Personalaufbau und Lieferkettenoptimierung und treibt das Wirtschaftswachstum weiter voran.

Darüber hinaus verändert KI die pharmazeutische Produktion sowie Forschung und Entwicklung und sorgt für Effizienz und Kosteneinsparungen. KI-gestützte Lösungen können die Arbeitskosten um 10–30 % senken, die Maschinen- und Prozesseffizienz um 10–35 % steigern, Wartungs- und Serviceabläufe um 20–40 % verbessern und Logistik und Routenplanung um 20–40 % optimieren. Darüber hinaus revolutioniert KI die Arzneimittelforschung und verkürzt die Zeitspanne von der Entdeckung bis zur präklinischen Phase um bis zu 50 %, was zu einer schnelleren und effektiveren Arzneimittelentwicklung führt. Dies bietet Pharmaunternehmen attraktive Möglichkeiten, in KI, Automatisierung und intelligente Fabriken zu investieren und so eine kosteneffiziente und qualitativ hochwertige Arzneimittelproduktion zu ermöglichen.

Die Pharmaindustrie befindet sich in einem tiefgreifenden Wandel, der durch personalisierte Medizin, digitale Gesundheit, Biopharmazeutika und Telepharmazie vorangetrieben wird und enorme Wachstums- und Innovationsmöglichkeiten bietet. Die Integration der Pharmakogenomik in Behandlungspläne ermöglicht hochgradig zielgerichtete Arzneimitteltherapien, reduziert Nebenwirkungen und verbessert die Behandlungsergebnisse. Dies eröffnet Investitionsmöglichkeiten in den Bereichen Gentests, Bioinformatik und Präzisionsmedikamentenentwicklung. Die rasante Verbreitung digitaler Gesundheitstechnologien, darunter elektronische Patientenakten (EHRs), Telepharmazie und mobile Gesundheits-Apps, bietet einen lukrativen Markt für Health-Tech-Lösungen, KI-gestütztes Arzneimittelmanagement und Plattformen für die Fernversorgung.

Biopharmazeutika und Gentherapie verändern die Behandlungsparadigmen für Krebs, Autoimmunerkrankungen und genetische Störungen und steigern die Nachfrage nach fortschrittlicher Arzneimittelherstellung, Kühlkettenlogistik und spezialisierten Apothekendienstleistungen. Da Apotheker ihre klinischen Rollen im medikamentösen Therapiemanagement (MTM), in Impfprogrammen und im Management chronischer Krankheiten ausweiten, steigt der Bedarf an Schulungsprogrammen, KI-gestützten Entscheidungshilfen und kollaborativen Versorgungsmodellen. Der Aufstieg der Telepharmazie und der Ferngesundheitsversorgung schließt weitere Versorgungslücken, insbesondere in unterversorgten Regionen, und schafft Möglichkeiten für virtuelle Apothekenplattformen und automatisierte Lösungen zur Rezeptverwaltung.

Darüber hinaus gewinnen Pharmakovigilanz und Arzneimittelsicherheit zunehmend an Bedeutung und fördern Investitionen in KI-gestützte Arzneimittelüberwachungssysteme, Post-Marketing-Überwachung und Compliance-Lösungen. Da sich Apotheker zunehmend für Gesundheit und Wellness einsetzen, eröffnen sich neue Möglichkeiten in den Bereichen präventive Gesundheitsversorgung, Lifestyle-Coaching und ganzheitliche Medizin. Schließlich boomt das pharmazeutische Unternehmertum: Nischenapotheken, personalisierte Arzneimittelformulierungen und die Herstellung von Spezialarzneimitteln treiben Geschäftsinnovationen voran.

Angesichts der Beschleunigung dieser Trends haben Investoren, Gesundheitsdienstleister und Technologie-Innovatoren die Möglichkeit, von einem sich rasch entwickelnden pharmazeutischen Ökosystem zu profitieren und so einen verbesserten weltweiten Zugang zu Medikamenten, verbesserte Behandlungsergebnisse für die Patienten und ein nachhaltiges Branchenwachstum sicherzustellen.

Segmentierungsanalyse des Pharmamarktberichts

Wichtige Segmente, die zur Ableitung der Pharmamarktanalyse beigetragen haben , sind Molekültyp, Indikation, Produkt, Typ, Vertriebskanal und Geografie.

- Basierend auf dem Molekültyp ist der Pharmamarkt in niedermolekulare sowie biologische und biosimilare Produkte segmentiert. Der Anteil niedermolekularer Produkte am Pharmamarkt war 2024 größer und dürfte zwischen 2024 und 2031 eine signifikante jährliche Wachstumsrate (CAGR) verzeichnen.

- Nach Indikation wird der Markt in Stoffwechselerkrankungen, Krebs, Immunologie, Atemwegserkrankungen, Herz-Kreislauf-Erkrankungen, neurologische Erkrankungen, seltene Krankheiten und andere unterteilt. Das Krebssegment hielt im Jahr 2024 den größten Anteil am Pharmamarkt.

- Der Pharmamarkt ist je nach Produkt in Marken- und Generikaprodukte unterteilt. Das Markensegment hatte 2024 einen größeren Marktanteil am Pharmamarkt und wird voraussichtlich zwischen 2024 und 2031 eine signifikante jährliche Wachstumsrate (CAGR) verzeichnen.

- Der Pharmamarkt ist in verschreibungspflichtige und rezeptfreie Medikamente unterteilt. Das Segment der verschreibungspflichtigen Medikamente hatte 2024 einen größeren Anteil am Pharmamarkt und wird zwischen 2024 und 2031 voraussichtlich eine signifikante jährliche Wachstumsrate verzeichnen.

- Nach Vertriebskanälen ist der Pharmamarkt in Krankenhausapotheken, stationäre Apotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken hielt 2024 den größten Anteil am Pharmamarkt und wird voraussichtlich zwischen 2024 und 2031 eine signifikante jährliche Wachstumsrate verzeichnen.

Analyse der Marktanteile von Pharmazeutika nach geografischen Gesichtspunkten

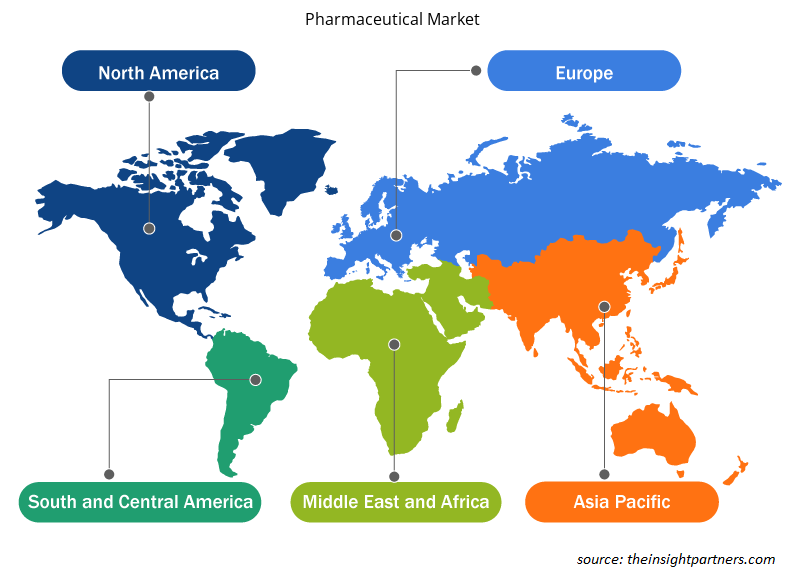

Der geografische Umfang des Pharmamarktberichts ist hauptsächlich in fünf Hauptregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Süd- und Mittelamerika. Der Pharmamarkt in den USA erlebt ein starkes Wachstum, angetrieben durch die zunehmende Verbreitung chronischer Krankheiten, Krebs und Infektionskrankheiten. Laut der American Cancer Society wurden im Jahr 2022 in den USA mehr als 1,9 Millionen neue Krebsfälle diagnostiziert, die etwa 0,61 Millionen Todesfälle verursachten. Im Jahr 2024 wurde in den USA bei 2,0 Millionen Menschen Krebs diagnostiziert. Mit der steigenden Zahl von Krebsfällen steigt die Nachfrage nach innovativen Behandlungsmöglichkeiten. Therapeutische Impfstoffe, die das Immunsystem zur Bekämpfung von Krebszellen anregen sollen, bieten vielversprechende Alternativen zu herkömmlichen Therapien. Provenge (Sipuleucel-T), 2010 von der FDA zugelassen, ist der erste zugelassene therapeutische Krebsimpfstoff. Er wurde speziell für Prostatakrebs entwickelt und unterstreicht das Potenzial von Immuntherapien für lebensverlängernde Behandlungen. Diese steigende Zahl von Fällen treibt Investitionen in Forschung und Entwicklung voran und fördert die Zusammenarbeit zwischen Unternehmen und akademischen Einrichtungen.

Laut „Breast Cancer Stat Bite“ der US-Krebsstatistik gab es im Jahr 2021 landesweit rund 0,27 Millionen Brustkrebsfälle bei Frauen. Der National Breast Cancer Foundation zufolge handelt es sich bei etwa 10–15 % der Brustkrebsfälle um dreifach negativen Brustkrebs (TNBC). Eine im November 2024 veröffentlichte Studie mit dem Titel „Neoantigen-DNA-Impfstoffe sind sicher, durchführbar und induzieren neoantigenspezifische Immunreaktionen bei Patienten mit dreifach negativem Brustkrebs“, die die erste abgeschlossene Neoantigen-Impfstoffstudie darstellt, die sich ausschließlich auf Patienten mit TNBC konzentriert. Die Ergebnisse bestätigen die Durchführbarkeit und das Potenzial der Neoantigen-Impfstofftherapie in der untersuchten Patientenpopulation. Darüber hinaus blieben 16 von 18 Patienten drei Jahre nach der Impfung krebsfrei, was ihr Immunsystem effektiv darauf trainiert hatte, alle verbleibenden Krebszellen abzutöten.

Wie die American Association for Cancer Research im April 2024 in HealthDay News veröffentlichte, ist Bauchspeicheldrüsenkrebs eine hochgradig tödliche Krankheit. Ein mRNA-basierter individualisierter therapeutischer Impfstoff, Autogene Cevumeran (Bauchspeicheldrüsenkrebsimpfstoff), hat das Potenzial gezeigt, bei einigen Patienten ein Wiederauftreten von Krebs zu verhindern. Sechs von acht Patienten blieben drei Jahre lang frei von Bauchspeicheldrüsenkrebs, nachdem ihr Immunsystem auf den Impfstoff reagiert hatte. Der mRNA-basierte Impfstoff trainiert das Immunsystem, Krebszellen zu erkennen und anzugreifen, indem er 20 einzigartige Proteine nutzt, die im Tumor eines Patienten vorhanden sind. Derzeit läuft eine klinische Studie, um die Wirksamkeit des Impfstoffs Autogene Cevumeran in Kombination mit Chemotherapie und einem Immuntherapeutikum (Atezolizumab) im Vergleich zur Standardchemotherapie zu untersuchen. Diese Studie wird teilweise von Genentech und BioNTech, den Entwicklern von Autogene Cevumeran, finanziert.

Zudem wird der wachsende Biopharmaziemarkt das Marktwachstum voraussichtlich begünstigen. Unter den US-Industrien zeichnet sich die Biopharmazie durch ihre Vorreiterrolle in Forschung und Innovation aus. Laut dem Bericht „The Economic Impact of the US Biopharmaceutical Industry“ von Pharmaceutical Research and Manufacturers of America erwirtschaftete die US-Biopharmazie im Jahr 2022 eine direkte Produktion von über 800 Milliarden US-Dollar. Unter Berücksichtigung des Einflusses von Zulieferern und anderen Sektoren stieg der gesamte wirtschaftliche Beitrag auf über 1,65 Billionen US-Dollar, was 3,6 % der gesamten US-Wirtschaft entspricht. Im Jahr 2022 investierte die Biopharmazieindustrie schätzungsweise 141,0 Milliarden US-Dollar in inländische Forschung und Entwicklung, was 78,6 % der gesamten von der US-Industrie finanzierten medizinischen und gesundheitlichen Forschung und Entwicklung entspricht. Im selben Bericht wird erwähnt, dass die US-Biopharmazieindustrie im Jahr 2022 landesweit 1.574 Einrichtungen hatte, die von der FDA zugelassene Produkte für den menschlichen Gebrauch gemäß den aktuellen Good Manufacturing Practice-Vorschriften herstellten.

Im Jahr 2024 legte die US-Regierung die Preise für die ersten zehn Medikamente im Rahmen des Inflation Reduction Act (IRA) 2022 fest – ein wichtiger Meilenstein. Nach monatelangen Verhandlungen mit Arzneimittelherstellern wurden die Preise für Medikamente wie Eliquis, Stelara und Jardiance um 38 bis 79 Prozent gesenkt. Diese Änderungen dürften den Steuerzahlern bis 2026 6 Milliarden US-Dollar und den Patienten 1,5 Milliarden US-Dollar einsparen.

Regionale Einblicke in den Pharmamarkt

Die Analysten von Insight Partners haben die regionalen Trends und Einflussfaktoren auf den Pharmamarkt im Prognosezeitraum ausführlich erläutert. Dieser Abschnitt behandelt außerdem die Marktsegmente und die geografische Lage des Pharmamarkts in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika.

- Erhalten Sie regionale Daten zum Pharmamarkt

Umfang des Marktberichts für Arzneimittel

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 1.757,78 Milliarden US-Dollar |

| Marktgröße bis 2031 | 2.840,30 Milliarden US-Dollar |

| Globale CAGR (2025 – 2031) | 7,1 % |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente | Nach Molekültyp

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der Pharmaunternehmen: Einfluss auf die Geschäftsdynamik

Der Pharmamarkt wächst rasant. Die steigende Endverbrauchernachfrage ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Verbraucherbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte beschreibt die Verteilung der in einem bestimmten Markt oder einer bestimmten Branche tätigen Unternehmen. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu dessen Größe oder Gesamtmarktwert präsent sind.

Die wichtigsten auf dem Pharmamarkt tätigen Unternehmen sind:

- Johnson & Johnson

- Pfizer Inc

- Merck & Co Inc

- Eli Lilly und Co

- Bristol-Myers Squibb Co

- ESTEVE

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Pharmamarkt

Neuigkeiten und aktuelle Entwicklungen auf dem Pharmamarkt

Der Pharmamarkt wird durch die Erhebung qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet. Dazu zählen wichtige Unternehmenspublikationen, Verbandsdaten und Datenbanken. Einige der wichtigsten Entwicklungen im Markt sind nachfolgend aufgeführt:

- Johnson & Johnson gab bekannt, dass die US-amerikanische Food and Drug Administration (FDA) dem Prüfpräparat Nipocalimab den Fast-Track-Status (FTD) zur Behandlung erwachsener Patienten mit mittelschwerem bis schwerem Sjögren-Syndrom (SjD) erteilt hat. Dies folgt auf die bereits Ende letzten Jahres erfolgte Zulassung als bahnbrechende Therapie (BTD). Derzeit gibt es keine zugelassenen neuartigen Therapien zur Behandlung dieser Krankheit. (Quelle: Johnson & Johnson, Unternehmenswebsite, März 2025)

- Pfizer Inc. gab bekannt, dass die US-amerikanische Food and Drug Administration (FDA) den ergänzenden Zulassungsantrag für Biologika (sBLA) für ADCETRIS (Brentuximab Vedotin) in Kombination mit Lenalidomid und einem Rituximab-Produkt genehmigt hat. Diese Behandlung ist für erwachsene Patienten mit rezidiviertem oder refraktärem großzelligem B-Zell-Lymphom (LBCL), einschließlich verschiedener Formen des diffusen großzelligen B-Zell-Lymphoms (DLBCL), nach zwei oder mehr Linien systemischer Therapie vorgesehen. Sie richtet sich an Patienten, für die eine autologe hämatopoetische Stammzelltransplantation (auto-HSCT) oder eine CAR-T-Zelltherapie nicht infrage kommt. (Quelle: Pfizer Inc., Unternehmenswebsite, Februar 2025).

Umfang und Ergebnisse des Pharmamarktberichts

Der Bericht „Pharmaceuticals Market Size and Forecast (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Größe und Prognose des Pharmamarktes auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Trends im Pharmamarkt sowie Marktdynamiken wie Treiber, Hemmnisse und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Analyse des Pharmamarkts mit wichtigen Markttrends, globalen und regionalen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschafts- und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen auf dem Pharmamarkt

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The market is expected to register a CAGR of 7.1% during 2024–2031.

Rising global disease burden, increasing demand for innovative treatments, expanding global access to medicines, and growing emerging markets are significant factors fueling the market growth.

North America dominated the market in 2024.

The market value is expected to reach US$ 2,840.30 billion by 2031.

Johnson & Johnson, Pfizer Inc, Merck & Co Inc, Eli Lilly and Co, Bristol-Myers Squibb Co, ESTEVE, UCB SA, Teva Pharmaceutical Industries Ltd, Hikma Pharmaceuticals Plc, Viatris Inc, AstraZeneca Plc, Sanofi SA, GSK Plc, F. Hoffmann-La Roche Ltd, Novartis AG, and AbbVie Inc are among the key players in the market.

Regional power shifts, supply chain diversification, and regulatory evolution are expected to trend in the market in the coming years.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Pharmaceuticals Market

- Johnson & Johnson

- Pfizer Inc

- Merck & Co Inc

- Eli Lilly and Co

- Bristol-Myers Squibb Co

- ESTEVE

- UCB SA

- Teva Pharmaceutical Industries Ltd

- Hikma Pharmaceuticals Plc

- Viatris Inc

- AstraZeneca Plc

- Sanofi SA

- GSK Pic

- F. Hoffmann-La Roche Ltd

- Novartis AG

- AbbVie Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht