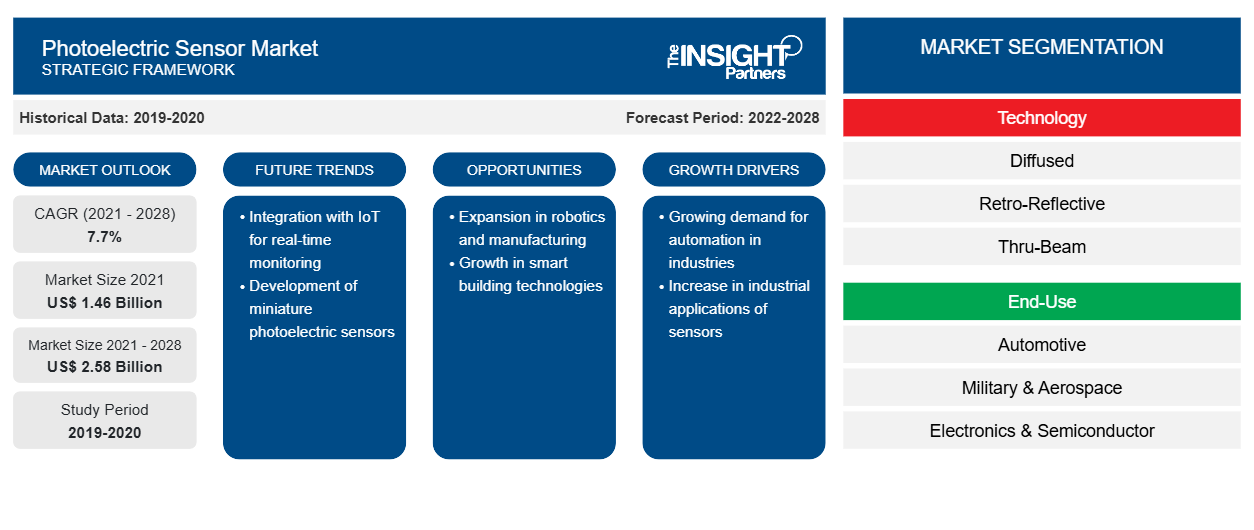

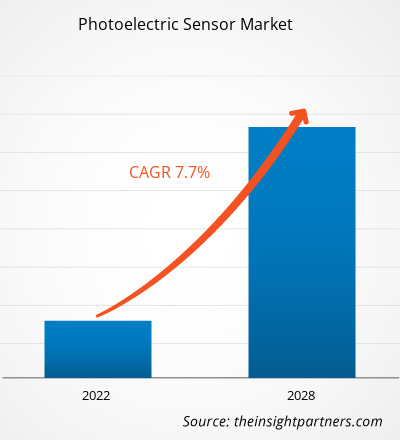

[Forschungsbericht] Der Markt für fotoelektrische Sensoren wurde im Jahr 2021 auf 1.458,23 Millionen US-Dollar geschätzt und soll bis 2028 2.577,56 Millionen US-Dollar erreichen; es wird erwartet, dass er von 2021 bis 2028 mit einer durchschnittlichen jährlichen Wachstumsrate von 7,7 % wächst.

Optoelektronische Sensoren erfreuen sich aufgrund ihrer hohen Zuverlässigkeit und Fähigkeit zur Objekterkennung über große Entfernungen zunehmender Beliebtheit, unabhängig von Größe, Form, Farbe, Material und Oberflächenbeschaffenheit der Objekte. Diese Sensoren sind für den Betrieb unter rauen Bedingungen ausgelegt; darüber hinaus sind sie mit fortschrittlichen Technologien ausgestattet, um eine zuverlässige Unterdrückung unerwünschter Reflexionen zu gewährleisten. Diese Fähigkeiten machen sie vielseitiger als viele andere Sensorarten und für den industriellen Einsatz geeignet. So erkennen beispielsweise retroreflektierende Sensoren mit Polarisationsfiltern die Position von Wagen jeder Form und aus jedem Material, die auf und von den Schienen einer Achterbahn gehalten werden sollen . Darüber hinaus werden optoelektrische Sensoren aufgrund ihrer hohen Genauigkeit und zuverlässigen Leistung häufig in der Militär- sowie der Luftfahrtindustrie eingesetzt. Sie werden in Frachtflugzeugen zur Rauch- und Branderkennung eingesetzt. Außerdem helfen optoelektrische Sensoren Flugzeug- und Triebwerksherstellern, Systemparameter in der Luft- und Raumfahrt wie Druck, Temperatur, Beschleunigung, optische Position und Geschwindigkeit zu überwachen. Darüber hinaus nutzt die Rüstungsindustrie in großem Umfang biologische Detektionsgeräte, um das Vorhandensein chemischer Substanzen in der Umwelt festzustellen und das Risiko potenzieller biologischer Bedrohungen durch die Erkennung schädlicher biologischer Materialien einzuschätzen, um sowohl die Militär- als auch die Zivilbevölkerung zu schützen. Aufgrund ihrer Genauigkeit und Zuverlässigkeit sind fotoelektrische Sensoren daher ein bevorzugter Sensortyp für raue Industriebedingungen.

Auswirkungen der COVID-19-Pandemie auf den Markt für fotoelektrische Sensoren

Laut dem jüngsten Bericht der Weltgesundheitsorganisation (WHO) gehören die USA, Spanien, Italien, Frankreich, Deutschland, Großbritannien, Russland, die Türkei, Brasilien, der Iran und China zu den am schlimmsten vom COVID-19-Ausbruch betroffenen Ländern. Im Jahr 2020 erlitt die Weltwirtschaft erhebliche Folgen, und die Auswirkungen werden voraussichtlich in den kommenden Jahren bis zu einem gewissen Grad anhalten. Der Ausbruch störte wichtige Industrien wie die Elektronik-, Halbleiter- und Fertigungsindustrie. Ein starker Rückgang des Wachstums dieser Industrien begrenzt das Wachstum des Marktes für fotoelektrische Sensoren . Fabrikschließungen, Reise- und Handelsverbote sowie Grenzschließungen zur Bekämpfung und Eindämmung der Infektion haben sich negativ auf die Herstellung, Versorgung und den Verkauf verschiedener Sensorprodukte ausgewirkt.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlose Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für fotoelektrische Sensoren:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Hersteller von photoelektrischen Sensoren konzentrieren sich darauf, die Betriebskosten zu senken, um wettbewerbsfähig zu bleiben. Es wird jedoch erwartet, dass sie ihre Produktionsaktivitäten in der Phase nach dem Lockdown wieder aufnehmen . Regierungsinitiativen zur Ankurbelung der Wirtschaft und Lockerungen der Lockdowns dürften die Nachfrage nach photoelektrischen Sensoren im Prognosezeitraum ankurbeln. Die Nachfrage nach photoelektrischen Sensoren wird wahrscheinlich steigen, da neue Technologien in der Automobil- und Luftfahrtindustrie immer weiter verbreitet sind.

Einblicke in den Markt für photoelektrische Sensoren

Steigende Nachfrage nach photoelektrischen Sensoren in der Pharmaindustrie treibt Wachstum des Marktes für photoelektrische Sensoren voran

Pharmaunternehmen konzentrieren sich darauf, ihre gesamten Produktionsabläufe zu verbessern, indem sie Unstimmigkeiten wie leere Verpackungen vermeiden, die durch die Nichtverfügbarkeit von Medikamententabletten in der Produktionslinie verursacht werden können. Die Branche setzt zunehmend fotoelektrische Sensoren zum Zählen von Tabletten, zum Befüllen von Flaschen und zur Zählüberprüfung (bei klinischen Studien) ein. Diese Sensoren werden auch in automatisierten Maschinen zur Verschreibung von Rezepten in Apotheken und Krankenhäusern verwendet. Weitere Vorteile von fotoelektrischen Sensoren sind Fortschritte bei der Erfassungsreichweite von fotoelektrischen Sensoren, die ihre Zählgenauigkeit verbessern, sowie die Aufrechterhaltung einer hygienischen Produktionsumgebung durch Ausschluss menschlicher Kontakte beim Verpacken von Medikamenten. Darüber hinaus bieten fotoelektrische Sensoren eine kostengünstige Lösung, die durch automatische Produktionslinien in der Pharmaindustrie erreicht wird. Daher

Der Anstieg der Nutzung von photoelektrischen Sensoren in Pharmaunternehmen ist hauptsächlich auf ihre Fähigkeit zurückzuführen, die Effizienz zu steigern, die Betriebskosten der Branche zu senken und eine Echtzeit-Produktionsüberwachung zu ermöglichen. Diese Sensoren automatisieren die Messung der oberen und unteren Füllstände von Flüssigkeiten in Gefäßen oder Tanks. Die Verwendung stark ätzender Chemikalien (sauer oder basisch) ist in Pharmaunternehmen an der Tagesordnung, und daher ist die Erkennung von Flüssigkeitsständen in Lagertanks eine wichtige Aufgabe in diesen Anlagen. Daher wird die zunehmende Nutzung von photoelektrischen Sensoren in der Pharmaindustrie das Wachstum des Marktes für photoelektrische Sensoren in den kommenden Jahren vorantreiben.

Technologiebasierte Markteinblicke

Basierend auf der Technologie ist der Markt für fotoelektrische Sensoren in diffuse, retroreflektierende und Einweglichtschranken unterteilt. Im Jahr 2020 hatte das retroreflektierende Segment den größten Marktanteil.

Endbenutzerbasierte Markteinblicke

Basierend auf dem Endverbraucher ist der Markt für fotoelektrische Sensoren in die Bereiche Automobil, Militär und Luft- und Raumfahrt, Elektronik und Halbleiter, Verpackung und andere unterteilt. Im Jahr 2020 hatte das Automobilsegment den größten Marktanteil.

Die Akteure auf dem Markt für fotoelektrische Sensoren verfolgen Strategien wie Fusionen, Übernahmen und Marktinitiativen, um ihre Position auf dem Markt zu behaupten. Nachfolgend sind einige Entwicklungen der wichtigsten Akteure aufgeführt:

- Im April 2020 stellte Balluff Photoelectric Sensors Zustandsüberwachungsdaten bereit. Das Portfolio der intelligenten Automatisierungs- und Überwachungssysteme (SAMS) umfasst solide fotoelektrische Sensoren, Zustandsüberwachung und fortschrittliche IO-Link-Technologien, die alle Ausfallzeiten verkürzen sollen, indem sie die Fehlerbehebung, Umrüstung und Maschineneinrichtung erleichtern.

- Im Februar 2020 wurde Eaton Corp plc vom Fortune-Magazin zu den weltweit am meisten bewunderten Unternehmen des Jahres 2020 gezählt.

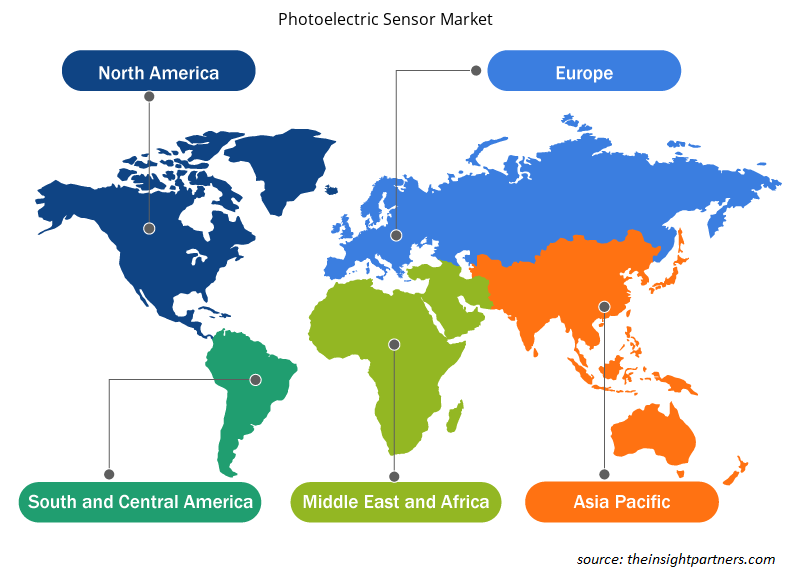

Regionale Einblicke in den Markt für fotoelektrische Sensoren

Die regionalen Trends und Faktoren, die den Markt für fotoelektrische Sensoren im gesamten Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für fotoelektrische Sensoren in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für fotoelektrische Sensoren

Umfang des Marktberichts über fotoelektrische Sensoren

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2021 | 1,46 Milliarden US-Dollar |

| Marktgröße bis 2028 | 2,58 Milliarden US-Dollar |

| Globale CAGR (2021 - 2028) | 7,7 % |

| Historische Daten | 2019-2020 |

| Prognosezeitraum | 2022–2028 |

| Abgedeckte Segmente | Nach Technologie

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

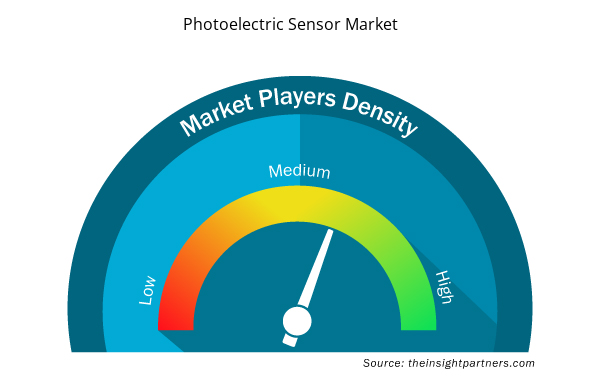

Marktteilnehmerdichte: Der Einfluss auf die Geschäftsdynamik

Der Markt für fotoelektrische Sensoren wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung von Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für fotoelektrische Sensoren tätigen Unternehmen sind:

- Autonics Corporation

- Balluff GmbH

- Eaton Corporation plc

- Ifm Electronic GmbH

- Keyence Corporation

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für fotoelektrische Sensoren

Der globale Markt für fotoelektrische Sensoren ist wie folgt segmentiert:

Nach Technologie

- Diffus

- Retroreflektierend

- Einweglichtschranke

Nach Endbenutzer

- Automobilindustrie

- Militär und Luft- und Raumfahrt

- Elektronik und Halbleiter

- Verpackung

- Sonstiges

Nach Geografie

- Nordamerika

- UNS

- Kanada

- Mexiko

- Europa

- Frankreich

- Deutschland

- Italien

- Vereinigtes Königreich

- Russland

- Restliches Europa

- Asien-Pazifik (APAC)

- China

- Indien

- Südkorea

- Japan

- Australien

- Restlicher Asien-Pazifik-Raum

- Naher Osten und Afrika (MEA)

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Rest von MEA

- Südamerika (SAM)

- Brasilien

- Argentinien

- Rest von SAM

Firmenprofile

- Autonics Corporation

- Balluff GmbH

- Eaton Corporation plc

- Ifm Electronic GmbH

- Keyence Corporation

- OMRON Corporation

- Rockwell Automation, Inc.

- Panasonic Corporation

- SICK AG

- Schneider Electric SE

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The rising need for of sensors and technological developments to solve complex challenges is encouraging innovations in photoelectric sensors. The pulse ranging technology (PRT), which can calculate object’s distance by using the principal of direct light propagation time measurement method, can be valuable in commercial industrial applications. PRT sensors provide accurate and continuous distance data with digital or analog outputs. In addition, positioning PRT sensors on each side of the carton and measuring these distances would also provide dimensions of pallets or cartons, which can be used to calculate the volume of the pallet or carton. The technology is expected to further improve the efficiency and accuracy of line assembly by providing comprehensive details of materials in production or operational process.

The growth of the Photoelectric Sensor market is primarily attributed to the accuracy and reliability of photoelectric sensors. Photoelectric sensors are gaining popularity due to their high reliability and long-range object detection capabilities, irrespective of the size, shape, color, material, and surface properties of objects. These sensors are designed to operate under harsh conditions; moreover, they are enabled with advanced technologies to ensure reliable suppression of undesirable reflections. These abilities makes them more versatile than many other sensor types and appropriate for industrial usage.

Rising demand for photoelectric sensors in pharmaceuticals industry is providing noteworthy opportunities to the Photoelectric Sensor market players. Pharmaceutical companies focus on improving their overall manufacturing operations by avoiding discrepancies such as empty packaging, which can be caused due to the unavailability of medicine tablets on the production line. The industry is increasingly deploying photoelectric sensors for tablet counting, bottle filling, and count verification (in clinical trials). These sensors are also being used in automated prescription fulfillment machines at retail pharmacies and hospitals.

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

The List of Companies - Photoelectric Sensor Market

- Autonics Corporation

- Balluff GmbH

- Eaton Corporation plc

- Ifm Electronic GmbH

- Keyence Corporation

- OMRON Corporation

- Rockwell Automation, Inc.

- Panasonic Corporation

- SICK AG

- Schneider Electric SE

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht