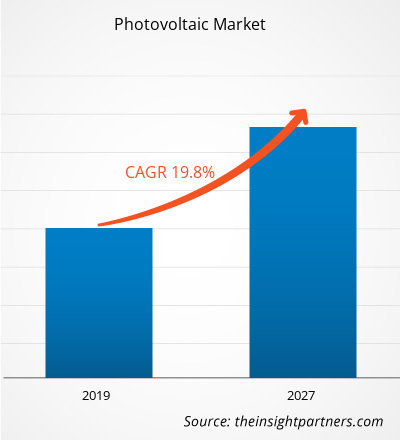

Wachstum, Größe, Anteil, Trends, Analyse der wichtigsten Akteure und Prognose des Photovoltaikmarktes bis 2027

Historische Daten : 2021-2023 | Basisjahr : | Prognosezeitraum : 2025-2031Photovoltaik-Marktprognose bis 2031 – Globale Analyse – nach Anwendung (Wohnanwendungen, Gewerbe- und Versorgungsanwendungen), Typ (organische Komponenten und anorganische Komponenten) und Komponente (Zellen, Optik und Tracker)

- Berichtsdatum : Dec 2019

- Berichtscode : TIPTE100000386

- Kategorie : Elektronik und Halbleiter

- Status : Veröffentlicht

- Verfügbare Berichtsformate :

- Anzahl der Seiten : 154

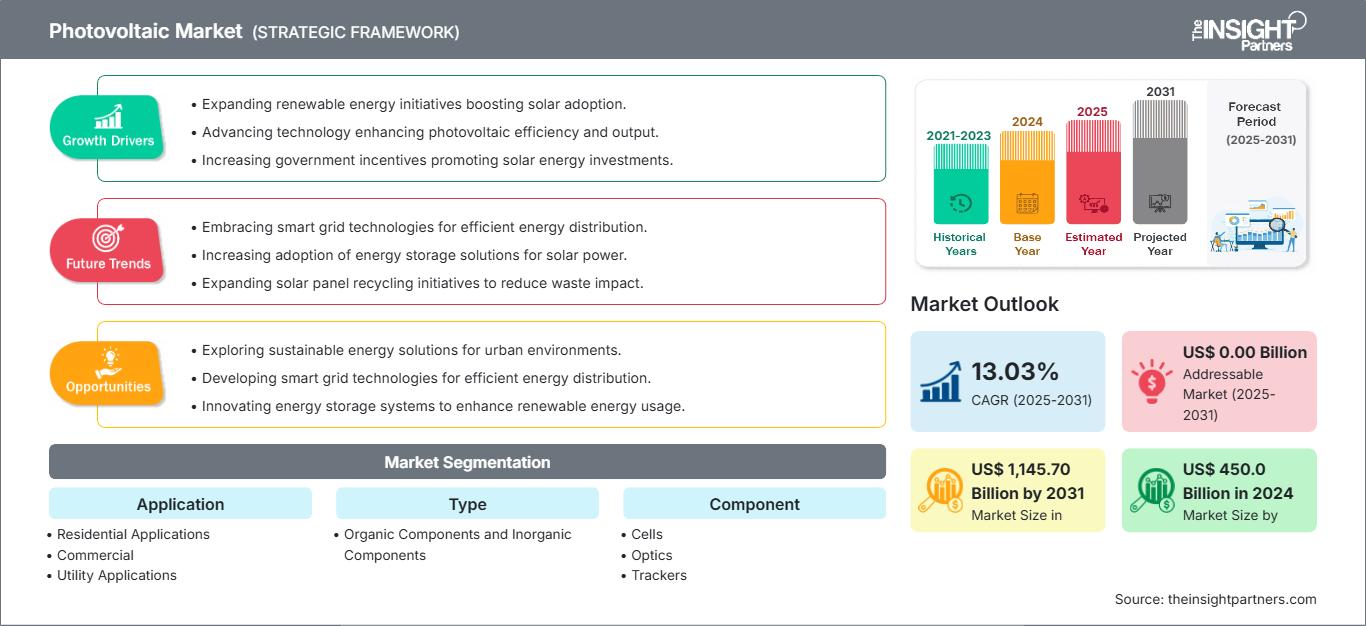

Der Photovoltaikmarkt soll von 450,0 Milliarden US-Dollar im Jahr 2024 auf 1.145,70 Milliarden US-Dollar im Jahr 2031 anwachsen. Für den Markt wird zwischen 2025 und 2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 13,03 % erwartet.

Im Zuge der technologischen Entwicklung und der Konzentration auf den wachsenden Trend zur Solar-PV-Technologie haben die deutsche und die spanische Regierung robuste politische Rahmenbedingungen geschaffen, darunter klare nationale Ziele, attraktive Anreize zur Förderung des Verbrauchs und integrierte Pläne zur Förderung der technologischen Entwicklung und der Einführung von PV-Technologien in der Solarenergie und zur Förderung des Wachstums des Photovoltaikmarktes. In der Asien-Pazifik-Region wurden von den Regierungen mehrere Initiativen ergriffen, um die Kosten der Gesamtanlage zu minimieren und die weitreichenden Vorteile einer netzunabhängigen Option für die Elektrifizierung ländlicher Gebiete zu maximieren. Gleichzeitig wurde der Fokus verstärkt auf nachhaltige Umweltbedingungen gelegt. Darüber hinaus haben mehrere Länder, wie beispielsweise China, Richtlinien zur Steigerung des Produktionsniveaus von Photovoltaik-Solarenergie erlassen. Somit tragen die oben genannten Faktoren zum Wachstum des Photovoltaikmarktes bei.

Photovoltaik (PV)-Energie wächst rasant und trägt einen bedeutenden Teil zur Energiebilanz der Stromsysteme der Wirtschaft bei. Diese Systeme haben sich als ausgereifte Technologie für die allgemeine Stromerzeugung etabliert und treiben das Wachstum des Photovoltaikmarktes voran. Solarbetriebene PV-Systeme erzeugen jedoch Strom im Überschuss. Stromanbieter auf der ganzen Welt bieten Net Metering an, ein Verfahren, bei dem der überschüssige Strom, der von netzgekoppelten erneuerbaren Energiesystemen produziert wird, an den Stromzähler zurückgeführt wird. Dies vermeidet Verschwendung und verbessert die Energieverteilung nach Bedarf. PV-Systeme mit Netztechnologie machen etwa 99 % der installierten Kapazität aus, im Vergleich zu Inselsystemen, die Batterien benötigen. Batterielose, netzgekoppelte PV-Anlagen gelten als kostengünstige Lösung und benötigen weniger Wartung, was die Verbreitung von PV-basierten Produkten fördert und somit den Marktanteil der Photovoltaik steigert.

Darüber hinaus gelten netzgekoppelte PV-Systeme für Umsteiger auf Solarmodule als kostengünstige Möglichkeit, ihren gesamten Strombedarf zu decken. Die Installation von Inselsystemen ist zudem recht aufwändig und erfordert mehr Kapital und Platz als die von netzgekoppelten PV-Systemen. Daher wird die zunehmende Verbreitung von netzgekoppelten PV-Systemen das Wachstum des Photovoltaikmarktes weiter vorantreiben. Mit der zunehmenden Konzentration auf die Nutzung erneuerbarer Energien und dem Trend zur Energieeinsparung erweisen sich netzgekoppelte PV-Systeme als wirtschaftlich sinnvolle Option. Ihre Anwendbarkeit ist derzeit jedoch noch recht begrenzt und könnte in den kommenden Jahren zunehmen.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Photovoltaikmarkt: Strategische Einblicke

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Photovoltaikmarkt: Strategische Einblicke

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Markteinblicke in die Photovoltaik: Zunehmender Einsatz von Photovoltaikfarben zur Nutzung von Solarenergie

Die Volatilität der Rohölpreise, Umweltbedenken im Zusammenhang mit Wasserkraft und die mit radioaktiver Strahlung verbundenen Risiken haben dazu geführt, dass die Energieversorgung zunehmend durch Solarenergie gedeckt wird. Technologische Fortschritte, der Fokus auf die Senkung der Installationskosten und die schnelle Nutzung der Photovoltaiktechnologie im Wohnbereich zählen zu den Faktoren, die den Einsatz der Photovoltaiktechnologie neu definieren. Im Zeitalter der zunehmenden Nutzung von Solarenergie ist die Einführung von Solarfarben eine bemerkenswerte Errungenschaft. Solarfarben, auch bekannt als Photovoltaikfarben, können auf jede Oberfläche aufgetragen werden, um Sonnenenergie einzufangen und in Strom umzuwandeln. Die Bestandteile der Farbe werden mit Milliarden darin suspendierter lichtempfindlicher Materialpartikel kombiniert, was dazu beitragen könnte, eine herkömmliche Farbe in eine Energiespeicherfarbe mit Superkraft zu verwandeln. Der Einsatz von Photovoltaikfarbe kann die Abhängigkeit von Metallen effektiv verringern und durch die Kombination von pn-Übergangsdiodenprinzip und thermoelektrischem Effekt elektrische Energie aus Sonneneinstrahlung erzeugen. Dies wird zu einer verstärkten Nutzung von Solarenergie führen und letztendlich das Wachstum des Photovoltaikmarktes vorantreiben. Unternehmen wie die Onyx Solar Group LLC streben die Weiterentwicklung der Technologie an, indem sie sich auf F&E-Aktivitäten konzentrieren und mit Instituten zusammenarbeiten, um Photovoltaikfarbe zu entwickeln und so das Wachstum des Photovoltaikmarktes voranzutreiben. Obwohl Solarfarben bzw. die Photovoltaik-Farbtechnologie derzeit noch in den Kinderschuhen stecken, dürfte sie in naher Zukunft an Bedeutung gewinnen. Mit dem Fortschritt und der Weiterentwicklung der Solarindustrie hat Solarfarbe hervorragende Chancen, eine sinnvolle Option zu werden. Die oben genannten Faktoren schaffen somit Chancen für den Photovoltaikmarkt.

PhotovoltaikRegionale Einblicke in den Photovoltaikmarkt

Die Analysten von The Insight Partners haben die regionalen Trends und Einflussfaktoren auf den Photovoltaikmarkt im Prognosezeitraum ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Photovoltaik-Marktberichts

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in | US$ 1,145.70 Billion by 2031 |

| Marktgröße nach | US$ 450.0 Billion in 2024 |

| Globale CAGR (2025 - 2031) | 13.03% |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025-2031 |

| Abgedeckte Segmente |

By Anwendung

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Akteure auf dem Photovoltaikmarkt: Ihre Auswirkungen auf die Geschäftsdynamik verstehen

Der Photovoltaikmarkt wächst rasant, angetrieben durch die steigende Endverbrauchernachfrage aufgrund von Faktoren wie sich verändernden Verbraucherpräferenzen, technologischem Fortschritt und einem stärkeren Bewusstsein für die Produktvorteile. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Photovoltaikmarkt Übersicht der wichtigsten Akteure

Komponentenbasierte Markteinblicke

Photovoltaikzellen bestehen aus zwei oder mehr dünnen Schichten Halbleitermaterial. Das am häufigsten verwendete Material in Photovoltaikzellen ist Silizium. Die Halbleiterzellen werden Licht ausgesetzt, um elektrische Ladungen zu erzeugen, die über Metallkontakte als Gleichstrom (DC) abgeleitet werden können. Daher wird die zunehmende Verbreitung von PV-Zellen den globalen Photovoltaikmarkt im Prognosezeitraum vergrößern.

Akteure auf dem Photovoltaikmarkt verfolgen Strategien wie Fusionen, Übernahmen und Marktinitiativen, um ihre Position auf dem Photovoltaikmarkt zu behaupten. Einige Entwicklungen wichtiger Akteure sind nachfolgend aufgeführt:

- Im Jahr 2021 eröffnete Royal Dutch Shell PLC seine 25-Megawatt-Solaranlage Qabas. Das Projekt besteht aus über 88.000 Solarmodulen und befindet sich auf einem 50 Hektar großen Gelände in der Freihandelszone Sohar im Norden Omans. Es trägt dazu bei, die CO2-Emissionen um rund 25.000 Tonnen pro Jahr zu reduzieren.

- Im Jahr 2021 wurde das 300-MW-PV-IPP Sakaka, das erste erneuerbare Energieprojekt des Landes im Versorgungsmaßstab, von ACWA Power zu einem Preis von 1,2 Milliarden Saudi-Riyal eingeweiht. ACWA Power erhielt den Projektauftrag zu einem Weltrekordtarif von 2,3417 US-Dollar Cent pro kWh (8,781 Halalas pro kWh).

Naveen ist ein erfahrener Marktforschungs- und Beratungsexperte mit über 9 Jahren Erfahrung in kundenspezifischen, syndizierten und Beratungsprojekten. In seiner aktuellen Funktion als Associate Vice President hat er erfolgreich Stakeholder entlang der gesamten Projektwertschöpfungskette gemanagt und ist Autor von über 100 Forschungsberichten und über 30 Beratungsaufträgen. Seine Arbeit erstreckt sich auf Industrie- und Regierungsprojekte und trägt maßgeblich zum Kundenerfolg und zur datengesteuerten Entscheidungsfindung bei.

Naveen hat einen Ingenieursabschluss in Elektronik und Kommunikation von der VTU, Karnataka, und einen MBA in Marketing und Operations von der Manipal University. Er ist seit 9 Jahren aktives IEEE-Mitglied und nimmt an Konferenzen und technischen Symposien teil und engagiert sich ehrenamtlich auf Sektions- und regionaler Ebene. Vor seiner aktuellen Position arbeitete er als Associate Strategic Consultant bei IndustryARC und als Industrial Server Consultant bei Hewlett Packard (HP Global).

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Aktuelle Berichte

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Kostenlose Probe anfordern für - Photovoltaikmarkt

Kostenlose Probe anfordern für - Photovoltaikmarkt