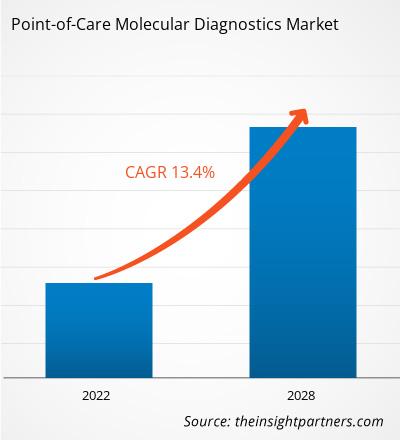

[Forschungsbericht] Der Markt für Point-of-Care-Molekulardiagnostik soll von 2.230,94 Millionen US-Dollar im Jahr 2021 auf 5.381,18 Millionen US-Dollar im Jahr 2028 anwachsen; von 2021 bis 2028 wird ein durchschnittliches jährliches Wachstum von 13,4 % erwartet.

Markteinblicke und Analystenansichten:

Zur Point-of-Care-Molekulardiagnostik gehören tragbare Geräte sowie Tests und Kits zum Erkennen und Diagnostizieren von Krankheiten in menschlichen Proben wie Rachenabstrichen, Blut, Serum und Stuhl. Die Molekulardiagnostik verlagert sich aufgrund ihrer Einfachheit, Bequemlichkeit, schnellen Bearbeitungszeit und des Potenzials zur Verbesserung der Patientenergebnisse von zentralisierten Laboren zu dezentralen Point-of-Care-Molekulartests. Aufgrund dieser Vorteile kann sie zur Diagnose in ressourcenarmen oder abgelegenen Gebieten eingesetzt werden. Die zunehmende Häufigkeit von Infektionskrankheiten hat die Nachfrage nach effektiven Diagnosen erheblich gesteigert. Die steigende Nachfrage nach Diagnoseinstrumenten zur Kontrolle und Eliminierung von Infektionskrankheiten, zur rechtzeitigen Erkennung von Erregern, zur Ermöglichung einer effektiven Behandlung und Krankheitskontrolle wird den Markt im Prognosezeitraum ankurbeln. Darüber hinaus ermöglichen moderne Techniken eine bemerkenswerte Umgestaltung des Bereichs der Molekulardiagnostik. Der globale Markt für Point-of-Care-Molekulardiagnostik soll von 2.230,94 Millionen US-Dollar im Jahr 2021 auf 5.381,18 Millionen US-Dollar im Jahr 2028 anwachsen. Der Markt soll zwischen 2021 und 2028 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,4 % wachsen.

Wachstumstreiber und Herausforderungen:

Steigende Fälle von Infektionskrankheiten

Die zunehmende Verbreitung von Infektionskrankheiten erhöht die Anzahl und Häufigkeit von Tests. Die Verlagerung molekularer Diagnosetests für Infektionskrankheiten aus Laboren in die Point-of-Care-Umgebungen hat das Potenzial, die Anzahl und Häufigkeit der durchzuführenden Tests zu revolutionieren. Die Molekulardiagnostik ist ein empfindlicheres Produkt und eine Dienstleistung, die den Nachweis geringerer Konzentrationen infektiöser Krankheitserreger ermöglicht, wodurch Krankheiten früher als bisher erkannt werden können. Die Point-of-Care-Molekulardiagnostik bietet das Potenzial, die Zeit bis zum Erhalt eines umsetzbaren Ergebnisses zu minimieren und eine frühzeitige Infektionserkennung, geeignete Infektionskontrollmaßnahmen und die Teilnahme an klinischen Therapiestudien zu fördern. Die zunehmende Verbreitung von Influenza A/B, respiratorischem Synzytialvirus (RSV) und im Krankenhaus erworbenen Infektionen (HAIs) erhöht die Nachfrage nach molekularen Point-of-Care-Tests. Point-of-Care-Tests auf Influenza und respiratorisches Synzytialvirus (RSV) können die Patientenbehandlung und Infektionskontrolle verbessern. In letzter Zeit spielte die Point-of-Care-Molekulardiagnostik eine entscheidende Rolle bei der Erkennung der COVID-19-Infektion. Zur Erkennung einer COVID-19-Infektion sind RT-PCR-basierte Diagnosetests zeitaufwändig, teuer und erfordern moderne Geräte und Fachpersonal. Die hohen Diagnosekosten und die Knappheit an Testkits erschwerten die Überwachung der Übertragung in der Gemeinschaft. Daher wurden dringend schnelle, kostengünstige und wirksame Ansätze zur Erkennung einer COVID-19-Virusinfektion bei Menschen benötigt. Die einfachen und wirksamen Point-of-Care-Molekulardiagnostikgeräte ermöglichen Tests vor Ort, was zur Vorbeugung von Infektionen und zur Eindämmung ihrer Ausbreitung beiträgt. Daher treibt die steigende Nachfrage nach schnellen und wirksamen Point-of-Care-Molekularkits zur Erkennung von Infektionskrankheiten das Marktwachstum an.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlose Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Point-of-Care-Molekulardiagnostik:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Marktbeschränkungen

Preisdruck durch Erstattungskürzungen

Der Markt für Gesundheitsdiagnostik leidet derzeit unter mangelnden Erstattungen für verschiedene Methoden, die für die Diagnose von Patienten entscheidend sind. Das Fehlen von Erstattungen wirkt sich negativ auf den Markt aus, wobei große Märkte in großen Volkswirtschaften ein stagnierendes Wachstum verzeichnen. Molekulardiagnostische Tests am Behandlungsort sind in verschiedenen Ländern weltweit mit ähnlichen Untererstattungsproblemen konfrontiert. Das Erstattungssystem ist diagnostischen Tests gegenüber in der Regel feindlich eingestellt. Da die diagnostischen Tests unterbezahlt werden, sind die Preise der Tests zu niedrig angesetzt, was letztendlich die Rentabilität und Marktgröße der Branche verringert. Darüber hinaus stellen ineffiziente Erstattungsstrukturen ein Hindernis für die Entwicklung besserer diagnostischer Tests dar. Darüber hinaus können sich Erstattungskürzungen negativ auf die klinische Praxis auswirken, da diese sowohl mit einer Zurückhaltung bei der Anwendung von Diagnostika als auch mit einem Mangel an verbesserten Tests in der Zukunft konfrontiert ist. Darüber hinaus haben Länder ihre eigenen Erstattungsstrukturen und -richtlinien, wenn es um bestimmte Behandlungen geht. Beispielsweise erstatten Behörden in den USA und Deutschland Krankenhäusern die Gesamtkosten der Behandlung einer Krankheit. Daher tragen die Krankenhäuser die Kosten, wenn der Patient länger als erwartet im Krankenhaus bleibt. Dieses Szenario kann den Einsatz von Diagnoseinstrumenten behindern, wenn Krankenhäuser und Gesundheitszentren der Ansicht sind, dass zusätzliche Tests zu Gewinneinbußen oder finanziellen Einbußen pro Patient führen würden. Daher stehen Originalhersteller (OEMs) von Point-of-Care-Molekulardiagnostikgeräten aufgrund starrer Erstattungsstrukturen vor zahlreichen bürokratischen und preislichen Herausforderungen. Erstattungsprobleme erzeugen somit Preisdruck auf die Hersteller von Point-of-Care-Molekulardiagnostikgeräten, was eine erhebliche Einschränkung für das Gesamtwachstum des Point-of-Care-Molekulardiagnostikmarktes darstellt.

Berichtssegmentierung und -umfang:

Der „Globale Markt für Point-of-Care-Molekulardiagnostik“ ist nach Produkt und Service, Technologie, Anwendung, Endnutzer und Geografie segmentiert. Basierend auf Produkt und Service ist der globale Markt für Point-of-Care-Molekulardiagnostik in Assays und Kits, Instrumente sowie Services und Software segmentiert. Der Markt für Point-of-Care-Molekulardiagnostik ist basierend auf der Technologie in PCR, isotherme Nukleinsäureamplifikationstechnologie (INAAT) und andere Technologien segmentiert. Der Markt für Point-of-Care-Molekulardiagnostik ist basierend auf der Anwendung in Infektionskrankheiten, Onkologie, Hämatologie, pränatale Tests, Endokrinologie und andere Anwendungen segmentiert. Der Markt für Point-of-Care-Molekulardiagnostik ist basierend auf dem Endnutzer in Krankenhäuser und Kliniken, Diagnoselabore, Forschungs- und akademische Institute und andere segmentiert.

Die kommerzielle Point-of-Care-Molekulardiagnostik im Gesundheitsmarkt ist geografisch segmentiert in Nordamerika (USA, Kanada und Mexiko), Europa (Deutschland, Frankreich, Italien, Großbritannien, Russland und übriges Europa), Asien-Pazifik (Australien, China, Japan, Indien, Südkorea und übriger Asien-Pazifik-Raum), Naher Osten und Afrika (Südafrika, Saudi-Arabien, Vereinigte Arabische Emirate und übriger Naher Osten und Afrika) sowie Süd- und Mittelamerika (Brasilien, Argentinien und übriges Süd- und Mittelamerika).

Segmentanalyse:

Basierend auf der Technologie ist der Markt für molekulare Diagnostik am Behandlungsort in PCR, isotherme Nukleinsäureamplifikationstechnologie (INAAT) und andere Technologien unterteilt. Im Jahr 2021 wird das PCR-Segment wahrscheinlich den größten Marktanteil halten, jedoch wird erwartet, dass das INAAT-Segment im Prognosezeitraum am schnellsten wächst. Die isotherme Amplifikation von Nukleinsäure akkumuliert Nukleinsäuresequenzen schnell und effizient bei konstanter Temperatur. Die Amplifikationstechniken wurden als Alternative zur PCR entwickelt und für Biosensorziele wie DNA, RNA, kleine Moleküle, Proteine, Zellen und Ionen verwendet. Amplikons, die durch die isothermen Amplifikationsmethoden erzeugt werden, werden verwendet, um vielseitige Nukleinsäure-Nanomaterialien herzustellen, die verschiedene Anwendungen in der Biomedizin, der Biobildgebung und der Biosensorik haben. Die komplexe biochemische Natur klinischer Proben, die geringe Häufigkeit von Nukleinsäurezielen in klinischen Proben und die vorhandene Biosensortechnologie deuten darauf hin, dass eine Form der Nukleinsäureamplifikation erforderlich sein wird, um klinisch relevante Empfindlichkeiten aus den kleinen Proben zu erhalten, die bei Point-of-Care-Tests verwendet werden.

Basierend auf Produkten und Dienstleistungen ist der Markt für Point-of-Care-Molekulardiagnostik in Assays und Kits, Instrumente sowie Dienstleistungen und Software unterteilt. Im Jahr 2021 wird das Segment Assays und Kits voraussichtlich den größten Marktanteil halten und im Prognosezeitraum voraussichtlich am schnellsten wachsen. Point-of-Care-Molekulardiagnostik-Assays und -Kits sind speziell für Arztpraxen, Intensivstationen von Krankenhäusern, Ambulanzen und kommunale Gesundheitsstationen konzipiert. Die Assays und Kits helfen bei der Frühdiagnose von Infektionen der Atemwege sowie von Erkrankungen der Frauen- und Sexualgesundheit. Die Assay-Kits werden hauptsächlich in der Biowissenschaftsforschung, der Umweltüberwachung sowie der Arzneimittelentdeckung und -entwicklung verwendet. Sie werden auch in verschiedenen Anwendungen eingesetzt, beispielsweise bei der Untersuchung von Krankheitsverläufen, dem Screening potenzieller Arzneimittelkandidaten und der Bewertung biopharmazeutischer Produktionsprozesse. Die POC-ELISA-Kits (Enzyme-linked Immunosorbent Assay) werden häufig zum Nachweis und zur Quantifizierung von Proteinen und Antigenen aus Proben verwendet. Zielspezifische ELISA-Kits werden verwendet, um Immundetektionsexperimente zu rationalisieren.

Der Markt für Point-of-Care-Molekulardiagnostik ist je nach Anwendung in Infektionskrankheiten, Onkologie, Hämatologie, Pränataldiagnostik, Endokrinologie und andere Anwendungen unterteilt. Im Jahr 2021 wird das Segment Infektionskrankheiten wahrscheinlich den größten Marktanteil haben, die Onkologie dürfte jedoch in den kommenden Jahren am schnellsten wachsen. Weltweit leiden rund 50 Millionen Menschen an Epilepsie, was sie zu einer der häufigsten neurologischen Erkrankungen weltweit macht. Die altersbereinigte Inzidenz von Epilepsie in Nordamerika liegt zwischen 16 von 100.000 und 51 von 100.000 Personenjahren. Die altersbereinigte Prävalenz liegt je nach Berichtsland zwischen 2,2 von 1000 und 41 von 1000. Partielle Epilepsie kann bis zu zwei Drittel aller Epilepsiefälle ausmachen. Die Inzidenz steigt in sozioökonomisch schwächeren Bevölkerungsgruppen. Etwa 25 bis 30 Prozent der neu auftretenden Anfälle werden als provoziert oder als Folge einer anderen Ursache angesehen. Die Epilepsieinzidenz ist in jüngeren und älteren Altersgruppen am höchsten und nimmt nach dem 50. Lebensjahr stetig zu. Die häufigste Ursache für Anfälle und Epilepsie bei älteren Menschen sind zerebrovaskuläre Erkrankungen.

Benzodiazepine wie Diazepam, Midazolam oder Lorazepam sind als Medikamente der ersten Wahl bei anhaltenden Anfällen akzeptabel. Das beste Medikament der zweiten Wahl ist selbst nach Abschluss einer mit Spannung erwarteten randomisierten Studie zum benzodiazepinrefraktären Status epilepticus – der Established Status Epilepticus Treatment Trial (ESETT) – unklar. Zu den Medikamenten der zweiten Wahl gehören Fosphenytoin, Valproat, Levetiracetam und andere.

Marktanalyse für Point-of-Care-Molekulardiagnostik, regionale Analyse:

Geografisch ist der globale Markt für Point-of-Care-Molekulardiagnostik in fünf Hauptregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie Naher Osten und Afrika. In Nordamerika sind die USA der größte Markt für Point-of-Care-Molekulardiagnostik. Die Nachfrage nach Point-of-Care-Molekulardiagnostikgeräten auf dem US-Markt wird durch die Einführung tragbarer medizinischer Geräte, Lab-on-a-Chip-Technologien und die zunehmende Smartphone-Nutzung vorangetrieben. In den nächsten Jahren wird sich die Branche durch die zunehmende Verfügbarkeit von Schnelltests zur Identifizierung von Infektionskrankheiten wie HIV, Tuberkulose und Malaria verändern, sodass Ärzte und Patienten die Ergebnisse auf einem Smartphone visualisieren und entsprechende therapeutische Entscheidungen treffen können. Die neuesten Fortschritte in der Diagnostikbranche treiben den US-Markt für Point-of-Care-Molekulardiagnostik an und zielen darauf ab, eine beschleunigte Diagnose für schnelle klinische Entscheidungen zur Unterstützung von Behandlungsplänen zu ermöglichen.

Darüber hinaus waren die USA eines der am schlimmsten von der COVID-19-Pandemie betroffenen Länder. Für eine rechtzeitige Behandlung waren schnelle Tests und Nachweise des Virus erforderlich. Point-of-Care-Erkennungstechnologien (POC), die eine dezentrale, schnelle, empfindliche und kostengünstige COVID-19-Infektionsdiagnostik ermöglichen, werden weltweit dringend benötigt, auch in den USA. Somit eröffnete die COVID-19-Pandemie lukrative Wachstumschancen für den US-amerikanischen Markt für Point-of-Care-Molekulardiagnostik. Darüber hinaus treibt die rasch zunehmende Zahl chronischer Krankheiten im Land den Markt in erster Linie an. So wurden beispielsweise nach Angaben der American Cancer Society im Jahr 2020 in den USA schätzungsweise 1,8 Millionen neue Krebsfälle diagnostiziert. Brustkrebs, Lungen- und Bronchialkrebs, Prostatakrebs, Dickdarm- und Mastdarmkrebs, Melanom und Leberkrebs sind häufige Krebsarten.

Laut einer Studie der Centers for Disease Control and Prevention aus dem Jahr 2020 litten rund 34,2 Millionen Amerikaner an Diabetes. Der gleichen Studie zufolge ist die Diabetes-Inzidenz bei amerikanischen Jugendlichen höher. Die Prävalenz solcher Krankheiten würde die Nachfrage nach Point-of-Care-Molekulardiagnostik im Land ankurbeln. Darüber hinaus gab es in den letzten Jahren einen deutlichen Anstieg innovativer und verbesserter Medizintechnologien. Als Folge dieser Expansion wurden hochentwickelte medizinische Geräte entwickelt und Entdeckungen und Durchbrüche im Gesundheitsgeschäft angeregt. Darüber hinaus sind in den USA mehrere Unternehmen ansässig, die an hochmoderner Point-of-Care-Molekulardiagnostik arbeiten. Es wird erwartet, dass dieser Faktor den US-Markt für Point-of-Care-Molekulardiagnostik weiter ankurbeln wird.

Die Einführung der Echtzeit-PCR (qPCR) hat den Anwendungsbereich der Molekulardiagnostik im medizinischen Bereich erweitert. In den letzten Jahren wurden auf dem US-Markt bahnbrechende Tests im Rahmen von molekulardiagnostischen Tests durchgeführt, die im POC-Kontext oder in der Nähe von Patienten durchgeführt wurden. Molekulartests können die Spezifität und Sensitivität herkömmlicher patientennaher und schneller Diagnosetests verbessern und den Markt für molekulardiagnostische Tests in der POC-Diagnostik in den USA auf ein neues Niveau heben. Die zunehmende Verwendung dieser diagnostischen Tests in Laborumgebungen wird voraussichtlich die Nachfrage steigern. Die gestiegene Nachfrage nach einer frühen und präzisen Diagnose einer bestimmten Erkrankung, um eine geeignete Behandlung zu ermöglichen, wird zu neuen Technologien führen und damit den US-Markt für molekulardiagnostische Tests in der POC-Diagnostik vorantreiben.

Branchenentwicklungen und zukünftige Chancen:

Nachfolgend sind verschiedene Initiativen wichtiger Akteure auf dem globalen Markt für Point-of-Care-Molekulardiagnostik aufgeführt:

- Im Februar 2021 gibt Roche die Beantragung einer Notfallzulassung für den SARS-CoV-2-Antigen-Schnelltest bei der FDA bekannt, der es medizinischem Fachpersonal ermöglicht, am Point-of-Care schnelle Entscheidungen zu treffen.

- Im März 2021 gab bioMérieux bekannt, dass BioFire Diagnostics, seine auf molekulare syndromale Tests auf Infektionskrankheiten spezialisierte Tochtergesellschaft, die De-Novo-Zulassung der US-amerikanischen Food and Drug Administration (FDA) für das BIOFIRE® RP2.1-Panel erhalten hat.

- Im November 2020 gab Enzo Biochem die Ergebnisse einer Analyse bekannt, die zeigten, dass Tests, die auf der firmeneigenen molekulardiagnostischen Plattform GENFLEX™ durchgeführt werden, erfolgreich das Vorhandensein derzeit bekannter Varianten von COVID-19 nachweisen können. Während der PCR-Test des Unternehmens nicht zwischen verschiedenen Varianten unterscheidet, können positive Proben zur Identifizierung der Variante weiter analysiert werden. Derzeit auf dem Markt erhältliche schnelle Antigentests verfügen nicht über diese Fähigkeit.

- Im Mai 2021 gab die Biocartis Group NV die Unterzeichnung einer neuen Vereinbarung mit AstraZeneca bekannt, einem globalen, wissenschaftsorientierten biopharmazeutischen Unternehmen (LSE/STO/Nasdaq: AZN). Ziel dieser Vereinbarung ist es, ausgewählten Krankenhäusern in den europäischen und globalen Vertriebsmärkten von Biocartis Zugang zu schnellen und einfach zu verwendenden Idylla™ EGFR-Testprodukten zu ermöglichen, um die Identifizierung von Patienten mit EGFR-Mutationen zu unterstützen.

Molekulare Point-of-Care-Diagnostik

Regionale Einblicke in den Markt für Point-of-Care-Molekulardiagnostik

Die regionalen Trends und Faktoren, die den Markt für Point-of-Care-Molekulardiagnostik im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für Point-of-Care-Molekulardiagnostik in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionalspezifische Daten zum Markt für Point-of-Care-Molekulardiagnostik

Umfang des Marktberichts zur Point-of-Care-Molekulardiagnostik

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2021 | 2,23 Milliarden US-Dollar |

| Marktgröße bis 2028 | 5,38 Milliarden US-Dollar |

| Globale CAGR (2021 - 2028) | 13,4 % |

| Historische Daten | 2019-2020 |

| Prognosezeitraum | 2022–2028 |

| Abgedeckte Segmente | Nach Produkt und Service

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte für Point-of-Care-Molekulardiagnostik: Auswirkungen auf die Geschäftsdynamik

Der Markt für Point-of-Care-Molekulardiagnostik wächst rasant. Die Nachfrage der Endnutzer steigt aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten Unternehmen auf dem Markt für Point-of-Care-Molekulardiagnostik sind:

- BioMérieux SA

- F. Hoffmann-La Roche Ltd.

- Danaher Corporation

- Enzo Biochem, Inc.

- Abbott

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Point-of-Care-Molekulardiagnostik

Auswirkungen von Covid-19:

Die USA haben von allen Ländern Nordamerikas die höchste Zahl an COVID-19-Fällen. Dies hat sich negativ auf verschiedene Branchen sowie Liefer- und Vertriebsketten in der Region ausgewirkt. Während der Pandemie verlagerten Life-Science-Unternehmen ihren Schwerpunkt auf die Entwicklung neuartiger Medikamente zur Behandlung lebensbedrohlicher Krankheiten. Darüber hinaus ist auch die Nachfrage nach Schnelltestgeräten gestiegen, die eine wichtige Rolle beim Wachstum des nordamerikanischen Marktes für Point-of-Care-Molekulardiagnostik spielen. Darüber hinaus steigert die anhaltende Verbreitung von COVID-19 die Nachfrage nach Point-of-Care-Molekulardiagnostik-Kits. Die Einführung dieser Kits fördert die Entwicklung und Markteinführung neuer Produkte. Im März 2021 erhielt Eurofins‘ Clinical Enterprise, Inc. von der US-amerikanischen Food and Drug Administration (FDA) eine Notfallzulassung (EUA) für eine Direct-to-Consumer-Version (DTC) seines EmpowerDX COVID-19 Home Collection Kit. Ebenso kündigte Clinical Diagnostics von Eurofins USA im Juli 2020 die Verfügbarkeit seines gepoolten PCR-Tests zum Nachweis von SARS-CoV-2 an, was die Kosten pro PCR-Test für Kunden erheblich senken würde.

Wettbewerbslandschaft und Schlüsselunternehmen:

Zu den führenden Akteuren auf dem globalen Markt für Point-of-Care-Molekulardiagnostik zählen unter anderem bioMérieux SA, F. Hoffmann-La Roche Ltd., Danaher Corporation, Enzo Biochem, Inc., Abbott, binx health, Inc., Meridian BioScience, Inc., Biocartis, Quidel Corporation, Bio-Rad Laboratories, Inc. Diese Unternehmen konzentrieren sich auf die Einführung neuer Produkte und geografische Expansionen, um die weltweit wachsende Verbrauchernachfrage zu erfüllen und ihr Produktangebot in Spezialportfolios zu erweitern. Sie sind weltweit präsent, sodass sie einen großen Kundenstamm bedienen und so ihren Marktanteil steigern können.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

In 2021, the assays and kits segment is estimated to account for the largest market share in the global point-of-care molecular diagnostics market. POC molecular diagnostic assays and kits are specially designed for point of care such as hospital critical care units, physician offices, outpatient clinics, and community health posts. POC molecular diagnostics assays and kits enable the early diagnosis of infectious diseases, cancer, and women’s health and sexual health conditions among others.

Asia Pacific is expected to be the fastest growing region in the point-of-care molecular diagnostics market. The growth of the point-of-care molecular diagnostics market in this region is primarily due to rising incidences of chronic diseases associated with geriatric population, expansion of key market players in this region, insufficient sophisticated central laboratory testing services, and potential cost effectiveness of POC molecular diagnosis.

Point-of-care molecular diagnostics include portable devices, and assays & kits used to detect and diagnose diseases in human samples, such as throat swab, blood, serum, and stool. Molecular diagnostics are shifting from centralized laboratories to decentralized point-of-care molecular testing, due to its simplicity, convenience, rapid turnaround time, and potential to improve patient outcomes.

Increasing demand for diagnostic tools to control and eliminate infectious diseases, timely detection of causative agent, allowing effective treatment and disease control will fuel the market during the forecast period.

Various companies have made organic growth strategies in the point-of-care molecular diagnostics market. Some of the activities undertaken by the company, which have promoted its growth are, launches, enhancements and expansion & relocation activities. Companies such as F. Hoffmann-La Roche Ltd, Danaher amongst others are some of the companies that have been implementing various organic strategies that have helped the growth of the company.

North America dominates the global point-of-care molecular diagnostics market. Ongoing efforts by major market participants to strengthen their market position is an important factor contributing to the major share. Furthermore, several clinical studies investigating the efficiency and accuracy of novel molecular tests are also expected to contribute towards the market growth over the forecast period. Growing demand for rapid diagnosis and development of newer molecular diagnostic tests for DNA analysis have poised the region as a major market space.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Point-of-Care Molecular Diagnostics Market

- bioMérieux SA

- F. Hoffmann-La Roche Ltd.

- Danaher Corporation

- Enzo Biochem, Inc.

- Abbott

- binx health, Inc.

- Meridian BioScience, Inc.

- Biocartis

- Quidel Corporation

- Bio-Rad Laboratories, Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht