Markttrends, Marktanteile und Nachfrage bei Prostatakrebs-Therapeutika bis 2034

Marktgröße und Prognose für Prostatakrebs-Therapeutika (2021–2034): Globaler und regionaler Marktanteil, Trends und Wachstumspotenzialanalyse. Berichtsabdeckung: Nach Therapieart (Hormontherapie, Chemotherapie, zielgerichtete Therapie, Immuntherapie und Sonstige), Endnutzer (Krankenhäuser, Fachkliniken und Sonstige) und Region.

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00003423

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : April 01, 2026

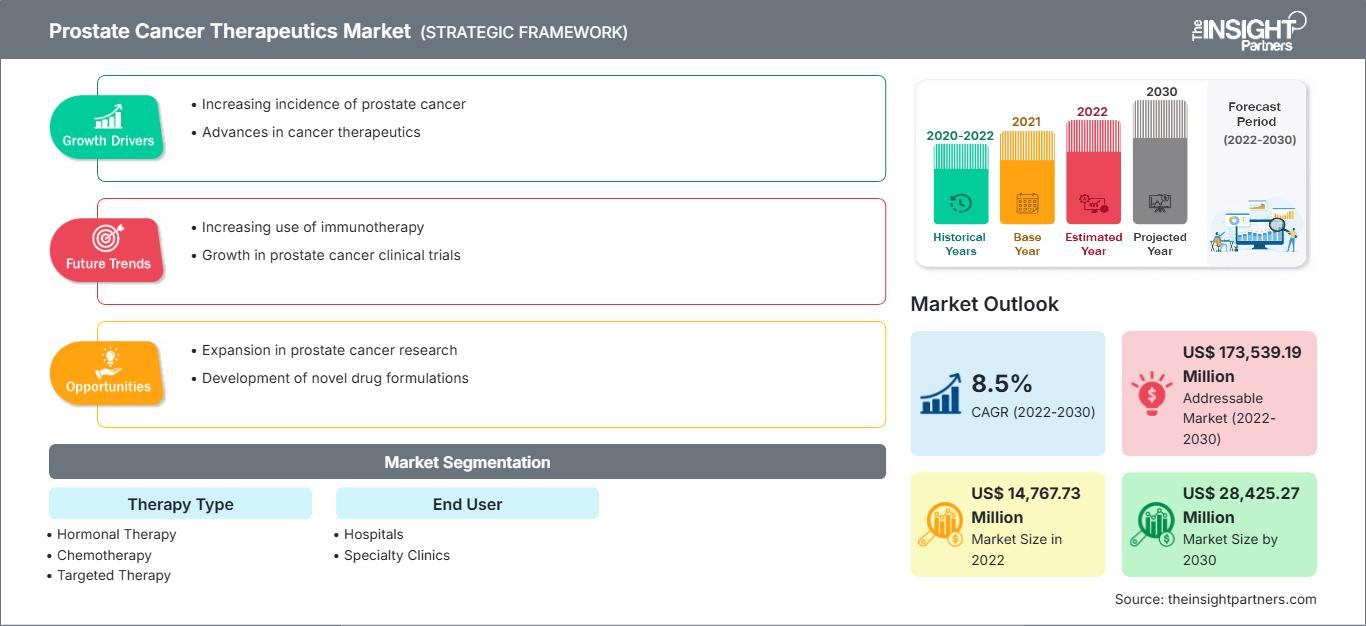

Der globale Markt für Prostatakrebs-Therapeutika wird bis 2034 voraussichtlich ein Volumen von 55,05 Milliarden US-Dollar erreichen, gegenüber 21,80 Milliarden US-Dollar im Jahr 2025. Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 10,84 % verzeichnen wird.

Zu den wichtigsten Marktdynamiken zählen die alternde männliche Weltbevölkerung, die steigende Inzidenz von metastasiertem, kastrationsresistentem Prostatakrebs (mCRPC) und der deutliche Trend hin zu Präzisionsonkologie und Radioligandentherapien. Darüber hinaus dürfte der Markt von der zunehmenden Anwendung von Kombinationstherapien, erweiterten Zulassungen für Behandlungsindikationen im Frühstadium und der Integration genomischer Profilierung zur Entwicklung patientenspezifischer Therapien profitieren.

Marktanalyse für Prostatakrebs-Therapeutika

Die Marktanalyse für Prostatakrebstherapeutika verdeutlicht den Trend hin zu gezielten und personalisierten Interventionen, da die medizinische Gemeinschaft versucht, Resistenzen gegen traditionelle Androgenentzugstherapien zu überwinden. Beschaffungstrends deuten auf eine wachsende Präferenz für orale Hormonpräparate der nächsten Generation und fortschrittliche Radiopharmaka hin, die eine überlegene Wirksamkeit bei gleichzeitig akzeptablem Sicherheitsprofil bieten. Strategische Chancen eröffnen sich im prätaxanischen und nicht-metastasierten Stadium, wo ein frühzeitiger Einsatz potenter Inhibitoren das Fortschreiten der Erkrankung deutlich verzögern und das Gesamtüberleben verbessern kann. Die Analyse zeigt zudem, dass der Markterfolg zunehmend von Begleitdiagnostika abhängt, die spezifische genetische Mutationen wie BRCA1/2 identifizieren und so den margenstarken Einsatz von PARP-Inhibitoren ermöglichen. Die Wettbewerbsdifferenzierung konzentriert sich nun auf die Therapiesequenzierung – die Bereitstellung eines klaren klinischen Behandlungsplans, der die Dauer jeder Therapielinie maximiert und gleichzeitig die kumulative Toxizität für den Patienten minimiert.

Marktübersicht für Prostatakrebstherapeutika

Die Therapie von Prostatakrebs entwickelt sich von einer auf Breitbandchemotherapie basierenden Behandlung hin zu einem vielfältigen Ökosystem mechanismenspezifischer Wirkstoffe. Während die Hormontherapie weiterhin das Rückgrat der Behandlung bildet, gewinnen Immuntherapien, zielgerichtete Alpha-Therapien und bispezifische T-Zell-Engager rasch an Bedeutung. Sowohl multinationale Pharmakonzerne als auch Biotech-Unternehmen in der klinischen Phase treiben Innovationen voran, insbesondere in der Entwicklung von Theranostika, die diagnostische Bildgebung und therapeutische Verabreichung kombinieren. Da sich die globalen Gesundheitssysteme hin zu einer wertorientierten Versorgung entwickeln, rücken Therapien, die nicht nur das Überleben verlängern, sondern auch die Lebensqualität verbessern, verstärkt in den Fokus. Nordamerika und Europa bleiben aufgrund hoher Screening-Raten die wichtigsten Umsatzzentren. Dennoch etabliert sich der asiatisch-pazifische Raum als entscheidender Wachstumsmotor für den Export großer Mengen generischer und biosimilarer Onkologika. So stellt beispielsweise der US-amerikanische Markt den größten Einzelmarkt für Prostatakrebstherapeutika dar, der sich durch eine hochentwickelte Gesundheitsinfrastruktur und die frühe Einführung bahnbrechender Medikamente auszeichnet. Eine vielversprechende Pipeline klinischer Studien und der gute Zugang der Patienten zu spezialisierten onkologischen Zentren sichern das Marktwachstum. Eine günstige Erstattungspolitik und ein aggressives Eintreten für Früherkennung und Genomtests prägen zunehmend das Bild.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für Prostatakrebs-Therapeutika: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen für Therapeutika gegen Prostatakrebs

Markttreiber:

- Erweiterung der gezielten Radioligandentherapie: Der Erfolg von Wirkstoffen wie Lutetium-177-PSMA-617 hat die Behandlung fortgeschrittener Krebsstadien revolutioniert. Diese Therapien führen Krebszellen gezielt Strahlung zu und bieten damit eine wirksame Behandlungsoption für Patienten, bei denen herkömmliche Hormon- und Zytostatikatherapien ausgeschöpft sind.

- Zunehmende ältere Bevölkerung und Krankheitsprävalenz: Da das Risiko für Prostatakrebs nach dem 50. Lebensjahr deutlich ansteigt, führt der weltweite demografische Wandel hin zu einer älteren Bevölkerung zu einem natürlich wachsenden Patientenpool, der eine langfristige therapeutische Betreuung erforderlich macht.

- Fortschritte in der Genom- und Biomarkerdiagnostik: Die Integration genetischer Profilierung ermöglicht es Ärzten, spezifische molekulare Treiber des Tumors eines Patienten zu identifizieren. Dieser Wandel hin zur Präzisionsmedizin treibt die Nachfrage nach spezialisierten Medikamenten wie PARP-Inhibitoren und Checkpoint-Inhibitoren an.

Marktchancen:

- Erweiterung der Zulassung auf Indikationen im Frühstadium: Es besteht ein erhebliches Wachstumspotenzial darin, etablierte Blockbuster-Medikamente von der späten Phase der Therapie in die erste Linie bei hormonempfindlichen Erkrankungen zu überführen, wodurch die Zahl der infrage kommenden Patienten und die Behandlungsdauer exponentiell steigen.

- Entwicklung oraler und patientenfreundlicher Darreichungsformen: Es besteht eine hohe Nachfrage nach oralen Tabletten zur einmal täglichen Einnahme, die die Belastung durch stationäre Infusionen reduzieren. Die Verbesserung der Patientenadhärenz durch komfortable Verabreichungsmethoden bietet Herstellern einen bedeutenden Wettbewerbsvorteil.

- Erschließung neuer Märkte in der APAC- und LAMEA-Region: Mit der Verbesserung der Gesundheitsinfrastruktur in Regionen wie China und Indien ergeben sich große Chancen für strategische Partnerschaften, um der schnell wachsenden Mittelschicht hochwertige Onkologie-Portfolios anzubieten.

Marktbericht zu Prostatakrebs-Therapeutika: Segmentierungsanalyse

Der Marktanteil von Prostatakrebs-Therapeutika wird in verschiedenen Segmenten analysiert, um ein besseres Verständnis seiner Struktur, seines Wachstumspotenzials und der sich abzeichnenden Trends zu ermöglichen. Nachfolgend ist der in den meisten Branchenberichten verwendete Standard-Segmentierungsansatz dargestellt:

Nach Therapieart:

- Hormontherapie: Sie bleibt das grundlegende Segment und wird als Erstlinienbehandlung zur Senkung des Androgenspiegels eingesetzt; aufgrund der langfristigen Anwendung in verschiedenen Krankheitsstadien dominiert sie das Marktvolumen.

- Chemotherapie: Dieser Bereich, der traditionell bei fortgeschrittenen metastasierten Fällen eingesetzt wird, ist weiterhin relevant für Patienten mit aggressiven, hormonresistenten Krankheitsverläufen.

- Gezielte Therapie: Ein wachstumsstarkes Segment, das sich auf spezifische molekulare Signalwege konzentriert, wie z. B. PARP-Inhibitoren für Patienten mit Mutationen in DNA-Reparaturgenen.

- Immuntherapie: Ein aufstrebendes Nischengebiet, das das Immunsystem des Körpers nutzt, um Krebszellen zu bekämpfen, und das bei bestimmten Untergruppen von therapieresistenten Patienten vielversprechend ist.

Vom Endbenutzer:

- Krankenhäuser: Der primäre Ort für die Verabreichung komplexer Therapien, insbesondere solcher, die spezialisierte Infusionszentren oder nuklearmedizinische Einrichtungen für Radiopharmaka erfordern.

- Spezialkliniken: Sie erfreuen sich zunehmender Beliebtheit aufgrund ihres Fokus auf personalisierte onkologische Versorgung und effiziente ambulante Verabreichung von oralen und injizierbaren Therapeutika.

- Sonstige: Dazu gehören akademische Forschungsinstitute und Einrichtungen der häuslichen Pflege, in denen langfristige Wartung und Überwachung durchgeführt werden.

Nach Geographie:

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Umfang des Marktberichts zu Prostatakrebs-Therapeutika

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 21,80 Milliarden US-Dollar |

| Marktgröße bis 2026-2034 | 55,05 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 10,84 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Nach Therapieart

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der Akteure im Bereich der Prostatakrebs-Therapeutika: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Prostatakrebs-Therapeutika wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile der Produkte. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen für die Bedürfnisse der Verbraucher und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

Marktanteilsanalyse für Prostatakrebs-Therapeutika nach Regionen

Der asiatisch-pazifische Raum dürfte in den kommenden Jahren das schnellste Wachstum verzeichnen. Auch die aufstrebenden Märkte in Süd- und Mittelamerika, dem Nahen Osten und Afrika bieten Herstellern von Onkologie-Medikamenten und Anbietern von Diagnostika zahlreiche ungenutzte Expansionsmöglichkeiten.

Der Markt für Prostatakrebs-Therapeutika befindet sich in einem tiefgreifenden Wandel: von einer standardmäßigen Hormontherapie hin zu einem hochgradig stratifizierten Modell der Präzisionsmedizin. Das Wachstum wird durch die zunehmende Häufigkeit therapieresistenter Fälle, den Anstieg genomisch basierter Verschreibungen und die Expansion des margenstarken Radiopharmaka-Sektors angetrieben. Nachfolgend finden Sie eine Zusammenfassung der Marktanteile und Trends nach Regionen:

Nordamerika

- Marktanteil: Dominiert den Weltmarkt, gestützt auf eine hochentwickelte onkologische Infrastruktur und die weltweit höchste Akzeptanzrate innovativer Therapien.

-

Wichtigste Einflussfaktoren:

- Hohe Krankheitsprävalenz und Screening: Robuste nationale Screening-Programme und ein hohes öffentliches Bewusstsein führen zu einer signifikanten Anzahl diagnostizierter Fälle, die eine langfristige Behandlung erfordern.

- Frühe Einführung bahnbrechender Medikamente: Schnelle FDA-Zulassungszyklen und hohe Bereitschaft der Ärzte, neu eingeführte Radioliganden und PARP-Inhibitoren zu verschreiben.

- Günstige Erstattungssituation: Umfassender Versicherungsschutz und staatliche Unterstützung für kostenintensive onkologische Behandlungen gewährleisten einen hohen Patientenzugang zu erstklassigen Therapien.

- Trends: Zunehmender klinischer Fokus auf die Intensivierung der Behandlung durch Dreifachtherapien und eine Hinwendung zur oralen, einmal täglichen Verabreichung zur Verbesserung der Patientenadhärenz.

Europa

- Marktanteil: Besitzt den zweitgrößten Marktanteil, was auf zentralisierte Gesundheitssysteme und die strikte Einhaltung klinischer Leitlinien in Ländern wie Deutschland, Frankreich und Großbritannien zurückzuführen ist.

-

Wichtigste Einflussfaktoren:

- Wachsende ältere Bevölkerungsgruppe: Eine rasch alternde männliche Bevölkerungsgruppe treibt die anhaltende Nachfrage sowohl nach Erstlinien- als auch nach Erhaltungstherapien mit Hormonen an.

- Starke Initiativen im Bereich der öffentlichen Gesundheit: Von der Regierung unterstützte Onkologie-Strategien priorisieren die Früherkennung und den gleichberechtigten Zugang zu fortschrittlicher Krebsbehandlung in der gesamten EU.

- Starke Kooperationen zwischen Wissenschaft und Industrie: Eine hohe Dichte an Forschungseinrichtungen, die mit großen Pharmaunternehmen zusammenarbeiten, um lokale klinische Studien und therapeutische Innovationen voranzutreiben.

- Trends: Eine strategische Verlagerung hin zur Kostenbegrenzung durch den Einsatz hochwertiger Biosimilars und eine zunehmende Betonung von Health Technology Assessments (HTA) für die Preisgestaltung neuer Produkte.

Asien-Pazifik

- Marktanteil: Als die am schnellsten wachsende Region identifiziert, angetrieben durch veränderte Lebensstile und die Modernisierung der Gesundheitssysteme in China, Japan und Indien.

-

Wichtigste Einflussfaktoren:

- Steigende Gesundheitsausgaben: Massive staatliche Investitionen in intelligente Krankenhausinfrastruktur und spezialisierte Krebszentren, um dem steigenden Patientenaufkommen gerecht zu werden.

- Steigende Gesundheitskompetenz: Eine wachsende Mittelschicht sucht nach fortschrittlicheren, westlich geprägten Behandlungsoptionen, die über die grundlegende Standardversorgung hinausgehen.

- Strategische Marktexpansion: Globale Pharmaunternehmen setzen verstärkt auf lokale Partnerschaften und Lizenzvereinbarungen, um regionale regulatorische Hürden zu überwinden.

- Trends: Starke Abhängigkeit von E-Commerce-Plattformen für den Vertrieb von Spezialmedikamenten und ein Anstieg von B2B-Verträgen für die Produktion von fortschrittlichen onkologischen Therapeutika.

Süd- und Mittelamerika

- Marktanteil: Ein aufstrebender Markt mit einem wachsenden spezialisierten Sektor in Ländern wie Brasilien, Argentinien und Chile.

-

Wichtigste Einflussfaktoren:

- Modernisierung der Gesundheitseinrichtungen: Übergang von grundlegenden öffentlichen Gesundheitssystemen zu spezialisierten onkologischen Netzwerken in großen städtischen Zentren.

- Steigendes Bewusstsein für die Früherkennung: Zunehmende Verbreitung digitaler Gesundheitskampagnen, die Männer über 50 zu regelmäßigen Prostatauntersuchungen ermutigen.

- Übernahme mediterraner Ernährungsweisen und Lebensstiländerungen: Zunehmendes Interesse an umfassendem Wohlbefinden und präventiver Gesundheitsversorgung in einkommensstarken städtischen Bevölkerungsgruppen.

- Trends: Wachstum von spezialisierten onkologischen Kliniken und die schrittweise Einführung fortschrittlicher zielgerichteter Therapien, da die lokalen regulatorischen Verfahren vereinfacht werden.

Naher Osten und Afrika

- Marktanteil: Ein sich entwickelnder Markt mit Fokus auf den Übergang von traditionellen Gesundheitsmodellen zu einer formalisierten, hochtechnologischen kommerziellen Produktion.

-

Wichtigste Einflussfaktoren:

- Staatlicher Fokus auf Medizintourismus: Strategische Investitionen in Gesundheitsstädte (insbesondere in den GCC-Staaten), um vor Ort eine erstklassige Krebsbehandlung zu ermöglichen.

- Hohe Nachfrage nach langwirksamen Formulierungen: Bevorzugt werden haltbare und langwirksame injizierbare Hormontherapien, die für verschiedene regionale Klimazonen geeignet sind.

- Intelligente Landwirtschaft und Ernährung: Einsatz moderner Gesundheitstechnologien zur Verbesserung der lokalen Ernährungssicherheit und der Ernährungsstandards für Krebspatienten.

- Trends: Implementierung moderner Kühlketten- und Kühltechnologien zur Formalisierung der Lieferung temperaturempfindlicher Onkologika und nährstoffreicher Nahrungsergänzungsmittel für Kinder und ältere Menschen.

Hohe Marktdichte und starker Wettbewerb

Der Wettbewerb verschärft sich aufgrund der Präsenz etablierter Marktführer wie Johnson & Johnson, Astellas Pharma, Bayer und Novartis. Auch Nischenanbieter im Bereich Biotechnologie und regionale Generikahersteller tragen zu einem vielfältigen und schnell wachsenden Markt bei.

Dieses wettbewerbsintensive Umfeld zwingt die Anbieter dazu, sich durch Folgendes zu differenzieren:

- Validierung von Kombinationsbehandlungen: Der Nachweis, dass die Anwendung mehrerer Wirkstoffe (z. B. Hormon- und zielgerichtete Therapie) einer Monotherapie deutlich überlegen ist.

- Precision Companion Diagnostics: Entwicklung firmeneigener Testkits zur Identifizierung derjenigen Patienten, die am ehesten auf ein bestimmtes, teures Medikament ansprechen.

- Resilienz der Lieferkette: Insbesondere bei Radiopharmaka, wo die kurze Halbwertszeit der Isotope eine hochgradig koordinierte Just-in-Time-Logistik erfordert.

Chancen und strategische Schritte

- Strategische Akquisitionen von Biotech-Plattformen: Große Akteure erwerben kleinere Firmen mit proprietären Plattformen für den Proteinabbau oder die Aktivierung von T-Zellen, um ihre Produktpipelines in der Spätphase zu aktualisieren.

- Implementierung von Real-World Evidence (RWE): Nutzung von Daten aus der klinischen Praxis zur Unterstützung von Zulassungserweiterungen und zum Nachweis der Langzeitsicherheit gegenüber Aufsichtsbehörden und Versicherern.

Die wichtigsten Unternehmen, die auf dem Markt für Prostatakrebs-Therapeutika tätig sind, sind:

- Astella Pharma Inc

- Johnson & Johnson Services Inc

- Eli Lilly and Company

- Bayer AG

- Sanofi

- Merck KGaA

- AstraZeneca

- Novartis AG

- AbbVie

- Bristol Myers Squibb

Hinweis: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge geordnet.

Neuigkeiten und aktuelle Entwicklungen auf dem Markt für Prostatakrebs-Therapeutika

- Im Dezember 2025 schloss Johnson & Johnson die Übernahme von Halda Therapeutics OpCo, Inc. für 3,05 Milliarden US-Dollar in bar ab. Durch diesen strategischen Schritt integrierte das Unternehmen Haldas proprietäre RIPTAC™-Plattform (Regulated Induced Proximity TArgeting Chimera) und stärkte so seine Pipeline oraler, zielgerichteter Therapien. Diese Akquisition festigte die globale Marktführerschaft des Unternehmens im Bereich der Prostatakrebs-Therapeutika erheblich, indem sie innovative, in der klinischen Entwicklung befindliche Wirkstoffkandidaten zur Bekämpfung von Therapieresistenzen bei soliden Tumoren hinzufügte.

- Im Juni 2025 gab Bayer bekannt, dass die US-amerikanische Arzneimittelbehörde FDA den oralen Androgenrezeptor-Inhibitor NUBEQA® (Darolutamid) zur Behandlung von erwachsenen Patienten mit metastasiertem, kastrationssensitivem Prostatakrebs (mCSPC) zugelassen hat. Diese bedeutende Erweiterung des Marktes für Prostatakrebs-Therapeutika folgte auf positive Ergebnisse der zulassungsrelevanten Phase-III-Studie ARANOTE. Diese zeigte, dass NUBEQA in Kombination mit einer Androgenentzugstherapie (ADT) das Risiko einer radiologischen Progression oder des Todes im Vergleich zu Placebo plus ADT um 46 % reduzierte.

Marktbericht zu Therapeutika für Prostatakrebs: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für Prostatakrebs-Therapeutika (2021–2034)“ bietet eine detaillierte Analyse des Marktes und deckt folgende Bereiche ab:

- Marktgröße und Prognose für Prostatakrebs-Therapeutika auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Geltungsbereich abgedeckt werden

- Trends im Markt für Prostatakrebs-Therapeutika sowie Marktdynamiken wie Treiber, Hemmnisse und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für Prostatakrebs-Therapeutika: Wichtige Markttrends, globale und regionale Rahmenbedingungen, Hauptakteure, regulatorische Bestimmungen und aktuelle Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse mit Fokus auf Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen auf dem Markt für Prostatakrebs-Therapeutika.

- Detaillierte Unternehmensprofile

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends